期權的風險管理模型VaR最優解的靜態探討

2010-08-29 07:04:02駱文輝李連芬

梧州學院學報 2010年3期

駱文輝,李連芬

(1.江門職業技術學院 教育與教育技術系,廣東 江門 529090;2.梧州學院 數理系,廣西 梧州 543002)

期權的風險管理模型VaR最優解的靜態探討

駱文輝1,李連芬2

(1.江門職業技術學院 教育與教育技術系,廣東 江門 529090;2.梧州學院 數理系,廣西 梧州 543002)

期權的風險管理模型VaR是金融風險管理市場風險測量的一種方法。就期權定價模型,在VaR約束下的期權風險管理進行靜態經濟分析,從而探討期權風險管理的最優的解。

VaR;期權;最優解;靜態分析

在期權交易市場上不僅存在回避風險的套期保值者,而且更多的是投機者和套利交易者,當期權等衍生工具不能正確定價時,特別是對其價格變動不能正確預測時,投機者便有更多獲利機會,或當不同交易所、不同交易商和做市以相同期權報價有差值時,則給套利者提供無風險套利機會。由此可見,如何對期權等衍生工具正確定價,以抑制過度投機活動,對降低金融市場波動風險具有重要意義。

1 期權定價公式的因素分析

期權就是持有者在為了某一特定時間或未來某一特定時間內以特定的價格購買或出售某一金融資產的權利。在到期日前,期權的價值依賴于它最后處于實值狀態的概率和執行數量。標的期貨價格上漲,看漲期權價格上漲,看跌期權價格下跌。標的期貨價格下跌,看漲期權價格下跌,看跌期權價格上漲。這一現象可以直觀地由看漲期權和看跌期權的定價公式得出:[1]

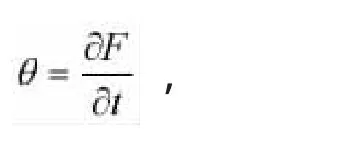

當標的資產價格的波動率為常數時,衍生證券的價值可以是標的資產價格S和時間T的函數,用Delat和Gamma表示衍生證券價值的資產價格變化的一階、二階導數,同時也表示了衍生證券價值以標的資產價格變化的線性和非線性風險衡量即靈敏度。用Vega和Theta表示衍生證券價值對標的資產價格波動性和時間的靈敏度。另外衍生證券的價值也會受到利率變化的影響,對利率變化的靈敏度用Rho表示。下面針對不同種類的衍生證券,分別介紹測量靈敏度的Delat、Gamma、Vega、Theta、Rho等。[1]

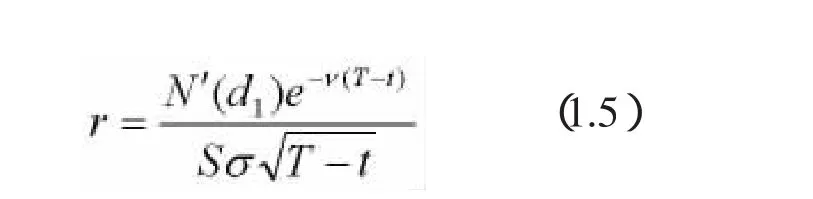

Delat是衍生證券的價格相對于其標的資產價格變化的比率,即衍生證券對其標的資產價格的線性或一階靈敏度。在度量期權的靈敏度時,通過對B-S公式中的標的資產取一階偏導數,可以得到看漲期權和看跌期權的Delat值:

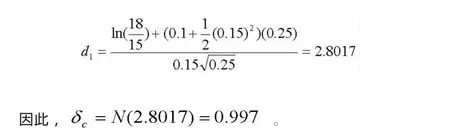

例:假定標的資產的價格St=18,執行價格X=15,無風險利率r=10%,到期期限T=0.25,標的資產價格的波動性σ=15%,則

Gamma是衍生證券的Delat變化相對于標的資產價格變化的比率,是衍生證券的價格對標的資產價格的二階導數,它反映了衍生證券價格對標的資產價格的敏感性,基于不支付紅利股票的歐式看漲期權或看跌期權的Gamma為:

一般來說Gamma值越大,期權的靈敏度也就越大。對于支付連續紅利的股票看漲或看跌期權有:

當V為外匯的無風險利率時,上式即為外匯歐式期權的Gamma公式;當V取無風險利率r、S為期貨價格F時,上式就是歐式期貨期權的Gamma計算公式。

靈敏度分析方法由于簡單、直觀而在實際中獲得廣泛應用,針對不同類型的金融資產產生了不同形式的靈敏度。但靈敏度分析方法對產品類型有很高的依賴性,即每一種靈敏度只能測量某一類資產的風險,對于含有大量金融資產的投資組合卻顯得束手無策,另外,對于測量的各種投資品種的風險也無法做出比較。靈敏度方法只能作為度量以上幾種金融市場風險的工具,而對于期貨、外匯等一些金融市場還沒有找到合適的靈敏度方法。

2 期權定價模型及VaR分析說明

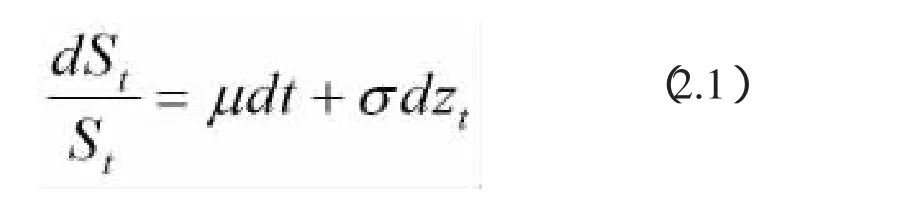

以傳統的對沖為例進行分析說明,在此基本資產的價格值St,受到下列隨機微分方程的制約:[2]

其中μ為漂移資產值,σ為波動性資產值,Zt是一個標準的布朗運動,dZt為一個維納過程。而且要求證券投資組合回歸服從布朗幾何運動。采用這個模型分析資產的商品價格、股票或兌換率的風險是比較合適的。

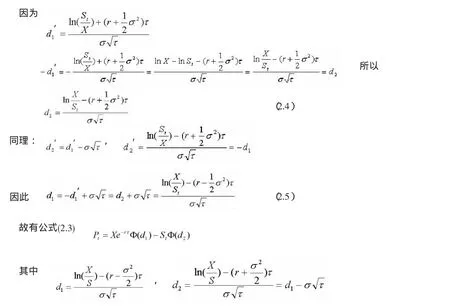

該機構對沖資產的使用看跌期權的價值。定義市場價格時間τ放進Pt=P(St,X,r,τ,σ),期權敲定價格為X,匯率為r。τ為期權有效期內從t開始下一個時間段,我們假設所有期權符合歐式看跌期權,根據Black-Scholes期權定價模型[3-4],由看跌期權公式有:

且 Φ(·)是漸增正態分布,看跌期權策略包括買空,hi,i=1,…,n,在 n 期權服從敲定價格 Xi((i=1,…,n),看跌期權的總數,不能超出適當的下限C。此外,我們假設風險從不充分地對沖,一般而言,這約束條件將不會約束在對沖上合理的費用標準。

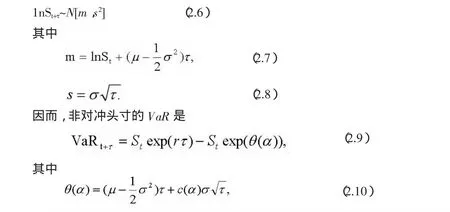

VaR的統計定義為:[5]用 (1-α)%的置信度,在τ時期內,在現金流的期貨值里的經濟損失將不超過VaRt+τ。計算這VaR,首先考慮的非對沖資產的期貨值的條件分布是對數正態分布:

C(·)是一個標準的正常累積分布的截止點,VaR式中的第二項僅僅是資產的一個百分比的水平在預期的回報。

期權對沖影響VaR有兩種途徑:(1)對沖的成本減少世界各國的期貨現金流;(2)當他們完成實值期權時,期權的損益增加現金流。隨著可行價低于α%標準的期望損益,這不會是最優購買期權的時機,因為他們不接收。因此,對風險值計算的目的,我們可以假定看跌期權在完成認沽期權,所得到的VaR是

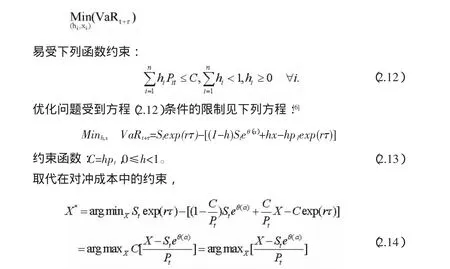

VaR依賴于部分非對沖風險的α%損益、期權的利潤以及未來對沖成本的期貨值。最后一項的等價解釋是投資者借期權的成本支付到期的貨款。假設VaR,資產的最優問題是

由上面的等式可得出:首先,VaRt+τ是一個仿射函數的套期保值成本C,它并不影響到選擇X的值,X的最優值受資產的現金流所決定,且套期保值比率將調整依賴于對沖成本。結果也證實成本約束是有約束力的事實。在對沖開支中VaR是線性的,所以每個額外支出套期保值交易產生同樣的減少貨幣,沒有減少利益套期保值。

其次,方程 (2.14)證明了VaRt+τ的最小值等于在可行價與α%的非對沖損益標準和看跌期權的價格之間的最大比率的距離。不嚴格地說,約束函數可解釋為套期保值及成本效益的套期保值的比率。

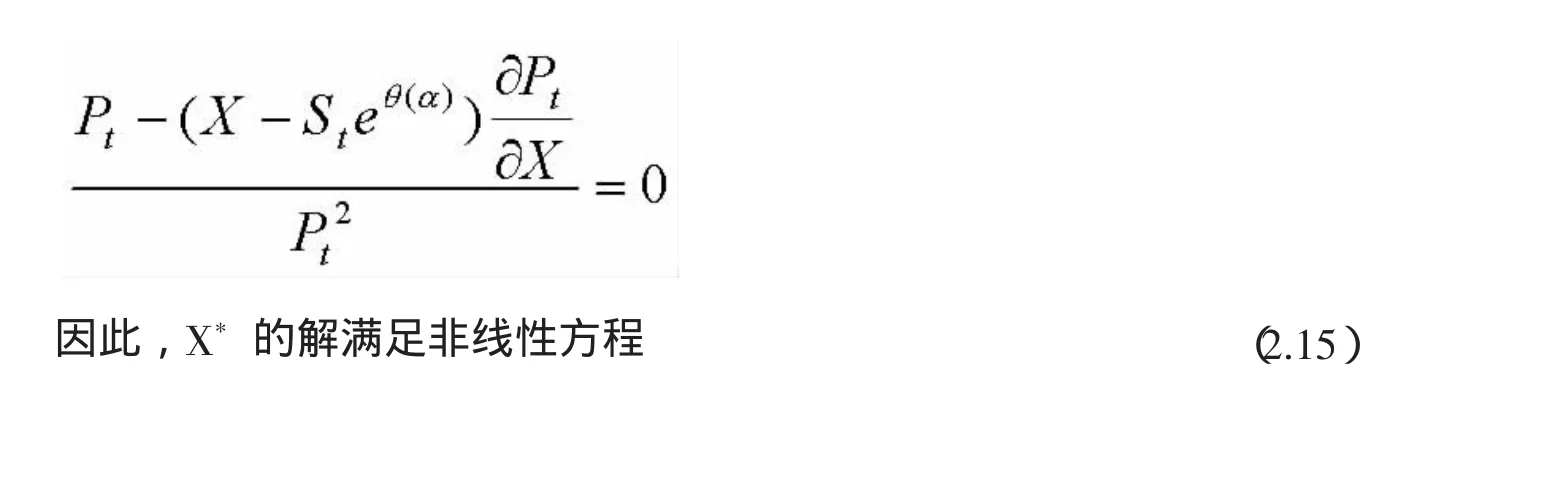

方程 (2.14)的最大值問題首要條件是:

通過以下途徑解釋主方程 (2.16),敲定價格的選擇以致非對沖頭寸的損益的α%等于在可行價期權的中性風險的風險期望。在得到上述解,我們設預先約定C=hP(X)。因而,h*=C/P(X*);那就是說,最優可行價格的期套比率是簡單的成本與在敲定價格的看跌期權值的比率,盡管X*沒有解析解,但X*的解析表達式可根據使用隱函數定理來靜態分析。

3 比較靜態經濟理論分析

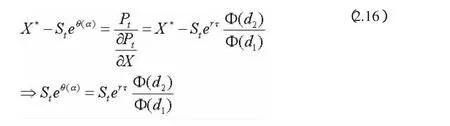

又由方程 (2.16),X滿足最優選擇

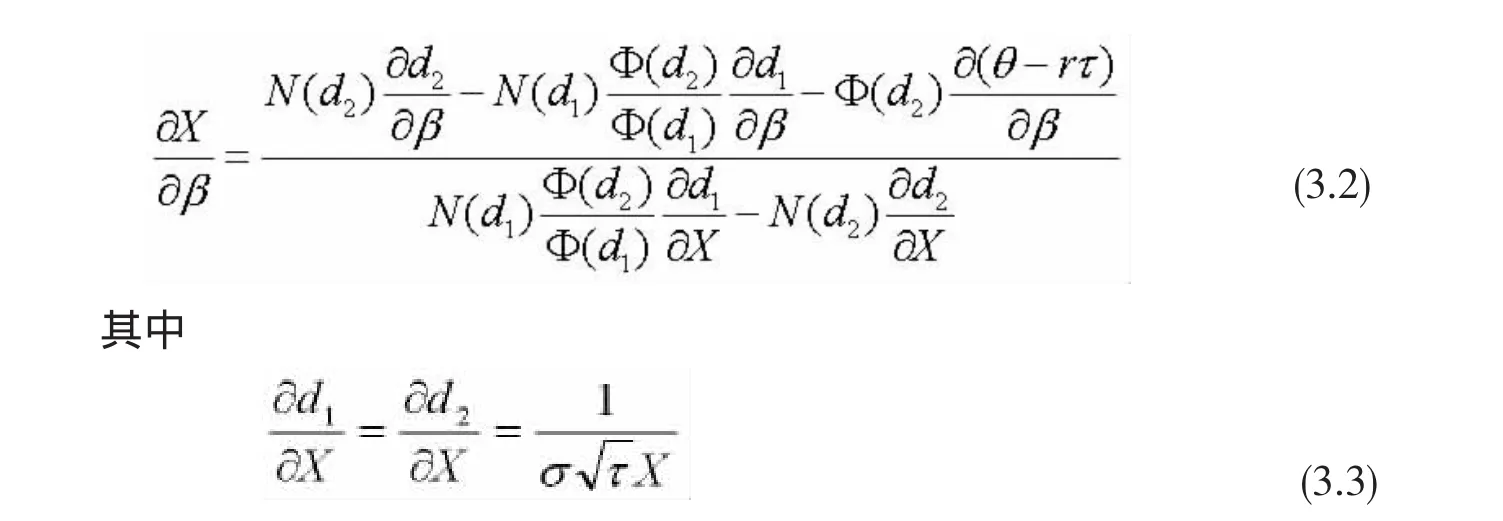

定義 β=(μ,σ,r,τ),由 X=X(St,β),利用隱函數定理可得

取d1d2的導數服從于參數向量的每個元素β,生成預期比較靜態的結果。

最優可行價的導數服從基本資產的漂移

增加分布平均數的作用是與增加最優敲定價格,資產的遠期合約分布轉向右邊與目前值有關。所以,最優可行價增加它的保護關系與非對沖損益的α%標準有關。

最優可行價的導數服從基本標的資產的波動性

這是一個模糊的符號,隨著α的增加,看跌期權價格增加,較高的波動性也增加基本標的資產分布的離散性。因而,可行價必須降低它的保護關系與非對沖損益的α%標準。既然作用在相同的方向上,我們可以期望隨α的上升,最優敲定價格下降,對于許多參變量來說是正確的。然而,如果α>50%,那么非對沖分布α%值在波動性中增加,非對沖VaRt+τ值在波動性中減少。因一個足夠高的α的作用能抵消成本的作用,且最優可行價在波動性中增加。

最優可行價的導數服從無風險率

隨著利率的增加,最優敲定價格減少,最優敲定價格下跌是因為看跌期權的成本一致下跌。當然,因為作用在成本上是小的而且沒有作用在基本標的資產的分布上,大致利率作用的改變是小的。

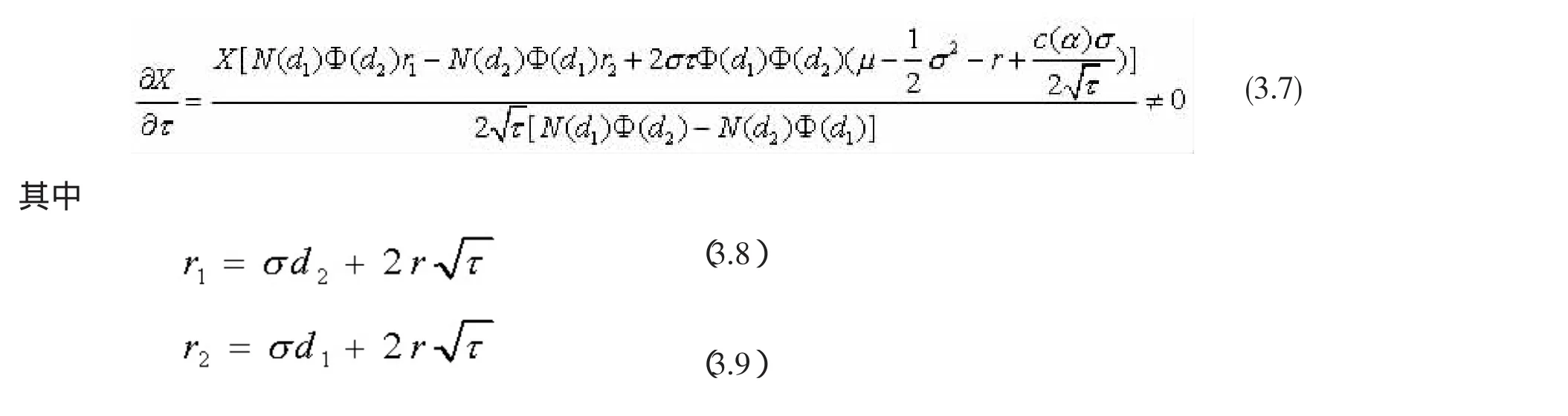

最優可行價的導數服從套期范圍

偏微分的期權對沖發生的范圍是很大的,然而是非單調的,作用在貨幣期權的最優標準上。一方面,隨著增加范圍,資產回歸支配正漂移與執行價格上升反映該資產的價值的分配偏離其當前值。另一方面,資產波動性增大它的范圍,且分布變得更加分散,導致更低的最優可行價。隨著范圍變長,在前面的結果占優勢,敲定價格增加。對較短的范圍而言,波動性效果占優勢,可行價減少。一般地說,這個逆轉總會發生的 (只要漂移是正的);然而,它的轉折點依賴于基本參數值本身。

最后要考慮的問題是如何使最優敲定價的改變作為一個投資合理保護標準的函數,那就是說,分布函數的百分尾部用來計算VaR。再次,用隱函數定理,

其中Φ-1′(·)是漸增正態分布函數Φ (·)的導數的反函數,分子與分母都是負的,所以最優可行價在α中是增加的,這結果與前面的結論相吻合。

4 結論

本文就期權定價模型,從期權定價公式進行探討,對期權風險管理的各個因素在VaR約束下進行靜態經濟分析,從而探討期權風險管理的最優的解。對于投資者對期權風險管理提供非常重要的參考價值。

[1]John C.Hull.期權、期貨和其他衍生產品[M].張陶偉,譯.北京:華夏出版社,1999:2-6,280-297.

[2]Ruey S.Tsay.金融時間序列分析[M].潘家柱,譯.北京:機械工業出版社,2005:180-186.

[3]羅伯特·豪根.現代投資理論[M].鄭振龍,譯.北京:北京大學出版社,2005:421-495.

[4]王春峰.金融市場風險管理[M].天津:天津大學出版社,2001:69-194.

[5]Giorgio Szego.Measure of risk[J].Journal of Banking & Finance,2002,26(8):1253-1272.

[6]Peter Christoffersen,Jinyong Hahn,Atsushi Inous.Testing and comparing Value-at-Risk measures[J].Journal of Empirical,2001,8(3):325-342.

A Static Research into the Optim ized Solution to Option Risk M anagement under M odel VaR

Luo Wenhui1,Li Lianfen2

(1.Education and Education Technology Department of Jiangmen Polytechnic,Jiangmen 529090,China;2.M athimatics and Physics Department ofWuzhou University,Wuzhou 543002,China)

The Model VaR for option riskmanagement is amethod tomeasure the option risks in financialmarkets.This paper makes a static research into themanagementof option risks under Model VaR,an option pricingmodel,so thatan optimized solution to option riskmanagement is obtained.

VaR;option;optimized solution;static research

F830.9

A

1673-8535(2010)03-0036-08

駱文輝 (1971-),男,廣東人,江門職業技術學院教育與教育技術系數學講師,碩士研究生,主要研究方向:金融數學。

李連芬 (1977-),女,廣西貴港人,梧州學院數理系講師,主要研究方向:概率統計與金融數學、數學教學論。

(責任編輯:覃華巧)

2010-03-01

猜你喜歡

世界最新醫學信息文摘(2021年12期)2021-06-09 08:37:56

數學年刊A輯(中文版)(2020年1期)2020-05-19 00:30:36

商周刊(2018年23期)2018-11-26 01:22:28

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年41期)2018-05-14 18:45:56

證券市場紅周刊(2018年33期)2018-05-14 16:47:08

證券市場紅周刊(2018年5期)2018-05-14 14:45:46

證券市場紅周刊(2018年4期)2018-05-14 14:02:24

中國衛生標準管理(2015年1期)2016-01-14 03:41:26

無錫職業技術學院學報(2014年2期)2014-02-28 17:53:16