營銷項目不同季度預算控制分析——以某啤酒公司2008年鄭州市場預算控制為例

2010-09-13 07:41:44田萬方

中國鄉鎮企業會計 2010年3期

田萬方

營銷項目的成敗與否很大程度上取決于預算控制及實施情況,尤其對于啤酒業更為明顯。營銷項目影響因素主要有:市場占有率、客戶變動率、渠道擴展率、銷售增長率等。同一影響因素對不同時期的營銷項目的影響程度不同,而同一營銷項目在不同的時期所采取的控制措施又有所差異。本文選擇某啤酒公司鄭州市場2008年的營銷項目,運用差異分析法對其進行預算控制分析。分析路徑為:預算分析——不同季度預算控制——差異分析。

一、某啤酒公司2008年營銷項目鄭州市場預算分析

某啤酒公司2008年度銷售預測如表1所示。

?

由2008年整體的銷售預測可以看出:第一季度(1—3月)客戶變動率比較大,渠道擴展率也較高,因此,在該季度,費用總支出也高于其他季度。雖然銷售增長率并不是很高,但由于客戶變動會影響整個年度的銷量,所以,本季度客戶及渠道的維護應是基礎;第二季度(4—6月)和第三季度(7—8月)均為啤酒銷售旺季,在這兩個季度,客戶變動率及渠道擴展率均比較低,客戶維護和渠道建設比較穩定,銷售增長較快,本季度提升銷量和市場占有率應是關鍵;第四季度(10—12月)進入啤酒銷售的淡季,客戶和渠道出現一些變動,銷量增長為全年最低,因此,銷售隊伍整合、客戶及渠道的維護調整應是基礎。

二、某啤酒公司2008年營銷項目鄭州市場不同季度預算控制

本文選取該公司2008年第一季度和第四季度的預算控制進行分析。

1. 第一季度營銷項目的預算控制

本季度為公歷年度的1—3月,該季度一般為啤酒行業的鋪貨階段,也即旺季前的準備階段。在該階段,銷售方面主要工作為宣傳、鋪貨、調整渠道和客戶,為即將到來的銷售旺季打好基礎。在該階段的營銷項目的預算控制是以預測的年銷量為基礎,圍繞預測銷量對該階段的費用進行控制,達到費用最小化,而收益最大化的目的。因此在該階段主要側重于宣傳及調整客戶及渠道方面的費用控制。

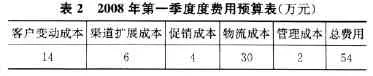

2008年第一季度費用預算如表2:

?

由表2可以看出,第一季度主要費用以物流成本為主,其次為客戶變動成本,而促銷成本最小,為此,本季度費用的控制主要以物流、客戶及渠道維護為主。具體控制如下:

第一,對物流運輸進行科學管理,減少庫位轉移;精簡裝卸環節的費用支出;

第二,盡量減少客戶變動,維護原有客戶,增加客戶忠誠度,努力實現大客戶制;

第三,在努力維護原有渠道暢通的基礎上,減少渠道的中間環節,增加直銷渠道,減少渠道中間的費用流失;

第四,協調物流、客戶、渠道三方面的關系,避免由于渠道沖突而帶來的物流成本即客戶變動成本增加。

在上述具體措施下,本季度實際執行費用情況如表3:

?

通過預算費用和實際執行費用的對比可以看出:第一季度的總費用比實際費用共減少了9萬元,說明費用控制措施切實有效可行;本季度費用減少主要是客戶變動成本、物流成本、渠道擴展成本的減少引起的,說明本季度在減少客戶變動、維護原有渠道及協調物流、客戶、渠道三方關系方面的控制措施比較有效;另一方面,促銷成本卻有所增加,說明促銷環節的控制仍需改善。

2. 第四季度營銷項目的預算控制

本季度為公歷年度的10—12月,該季度一般為啤酒行業整頓階段。在該季度,啤酒整體銷售進入淡季,酒類市場由啤酒主宰變為白酒的天下,啤酒也進入調整時期。在該季度,啤酒營銷策略由關注銷量轉到關注客戶及渠道維護及人員的調整。

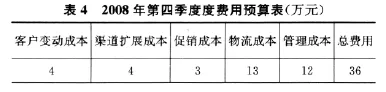

具體費用預算如表4。

?

由2008年第四季度度費用預算表可以看出,本季度的費用以物流成本和管理成本為主,主要原因是,在該季度,銷售進入淡季,營銷項目由關注銷量轉為關注團隊建設。因此,其他管理成本因此而上升。在此階段,費用的控制措施具體如下:

第一,堅持物流成本科學管理,科學定制物流路線,有效使用物流成本;

第二,科學管理團隊,進行團隊建設,合理安排團隊建設項目,科學支配管理成本,精簡部門人員,減少費用浪費;

第三,結合團隊建設,進行科學考核,使之形成有效的激勵機制,為下一年度的營銷項目建立一支高效的營銷隊伍;

第四,保持與客戶的聯絡,加強客戶與渠道的維護,避免客戶的流失;同時適當的進行一些促銷活動,以增加淡季的銷量,減少淡季的損失。

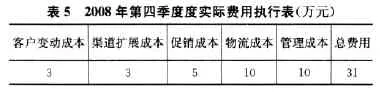

在上述具體措施下,本季度實際執行費用情況如表5:

?

通過預算費用和實際執行費用的對比可以看出:第四季度的總費用比實際費用共減少了5萬元,說明費用控制措施比較有效;本季度費用減少主要是管理成本、客戶變動成本、物流成本、渠道擴展成本的減少引起的,說明本季度在減少客戶變動、維護原有渠道及協調物流、客戶、渠道三方關系及控制管理費用方面的控制措施比較有效;另一方面,促銷成本卻有所增加,說明促銷環節的控制仍需改善。

3. 不同季度預算控制的差異分析

在此控制模式下,預算費用不再機械的按照銷量百分比分配到各個季度,而是根據每個季度的具體情況而確定,充分考慮了市場因素的影響。

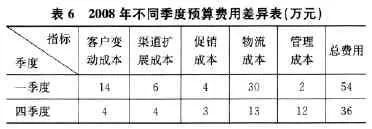

2008年不同季度預算控制具體比較如表6:

?

由表6可以看出,第一季度的費用為54萬元,而第四季度的費用為36萬元,說明第一季度的總體費用遠大于第四季度的總費用;物流成本無論在第一季度還是在第四季度都是占比較大的比重,說明物流成本是整個啤酒行業銷售成本的主要組成部分;在其他各種成本費用控制中,第一季度比較關注客戶變動成本和渠道擴展成本,而第四季度則比較關注管理成本。總之,第一季度和第四季度預算控制的關注重點不同,由此,也會引起相應的費用控制措施的差異(如表7)。

?

三、結論及建議

通過某啤酒公司2008年鄭州市場預算控制分析,結論及建議如下:

第一,企業在進行營銷項目預算時,應根據市場情況的變化適時調整預算支出,以保證預算費用的合理化。

第二,同一市場的營銷項目由于不同的季度具體市場影響因素不同而表現為不同的預算控制模式,由此,每個季度相應的控制措施也不同。

第三,不同季度預算差異比較主要用于受季節性變化影響比較大產品(如啤酒等),因此,在實際應用中,要充分考慮產品的銷售特征。

猜你喜歡

建材發展導向(2022年2期)2022-03-08 01:43:36

建材發展導向(2021年22期)2022-01-18 06:11:52

河南電力(2021年5期)2021-05-29 02:10:00

大眾投資指南(2021年35期)2021-02-16 01:06:06

物流技術與應用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

電影(2018年12期)2018-12-23 02:18:48

中國房地產業(2016年2期)2016-03-01 01:25:43

現代企業(2015年2期)2015-02-28 18:45:09

商界(2014年12期)2014-04-29 00:44:03