企業(yè)債券投資核算方法研究

2010-09-13 07:41:44吳榕

關(guān)鍵詞:金融資產(chǎn)利率

吳 榕

隨著證券市場(chǎng)的不斷規(guī)范和完善,越來(lái)越多的企業(yè)都在進(jìn)行多元化投資,其中不乏有企業(yè)把債券投資作為一種具有收益穩(wěn)定、風(fēng)險(xiǎn)較小的投資品種。但是2006年財(cái)政部頒布的《企業(yè)會(huì)計(jì)準(zhǔn)則》,對(duì)債券投資的核算方法作了較為科學(xué),但同時(shí)也是較為復(fù)雜的規(guī)定,為此,本文想就此作一梳理,以便與會(huì)計(jì)同仁相互切磋。

一、債券投資的分類及賬戶設(shè)置

企業(yè)債券投資,按照2006年財(cái)政部頒布的《企業(yè)會(huì)計(jì)準(zhǔn)則第22號(hào)——金融工具確認(rèn)和計(jì)量》及其應(yīng)用指南的規(guī)定,可以將其劃分為三類:

1.以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn),包括交易性金融資產(chǎn)和指定為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn),此類金融資產(chǎn)通過(guò)“交易性金融資產(chǎn)”賬戶進(jìn)行會(huì)計(jì)核算。

2.持有至到期投資,是指到期日固定、回收金額固定或可確定,且企業(yè)有明確意圖和能力持有至到期的非衍生金融資產(chǎn)。此類金融資產(chǎn)通過(guò)“持有至到期投資”賬戶進(jìn)行會(huì)計(jì)核算。一般而言,只有債券能歸為“持有至到期投資”。

3.可供出售金融資產(chǎn),是指初始確認(rèn)時(shí)即被指定為可供出售的非衍生金融資產(chǎn)。此類金融資產(chǎn)通過(guò)“可供出售金融資產(chǎn)”賬戶進(jìn)行會(huì)計(jì)核算。

應(yīng)當(dāng)特別注意的是,存在活躍市場(chǎng)并有報(bào)價(jià)的金融資產(chǎn)在取得時(shí)如何分類,主要取決管理者的意圖和金融資產(chǎn)的分類條件。債券投資分類一旦確定,就不得隨意改變。

二、債券投資核算案例分析

(一)持有至到期投資和可供出售金融資產(chǎn)后續(xù)計(jì)量的基本原理

當(dāng)企業(yè)溢價(jià)購(gòu)入債券時(shí),債券的票面利率會(huì)大于實(shí)際利率;當(dāng)企業(yè)折價(jià)購(gòu)入債券時(shí),債券的票面利率小于實(shí)際利率。按照現(xiàn)行《金融工具確認(rèn)和計(jì)量》準(zhǔn)則的規(guī)定,企業(yè)應(yīng)當(dāng)采用實(shí)際利率法,求出實(shí)際利率,按照攤余成本對(duì)“持有至到期投資”和“可出售金融資產(chǎn)”進(jìn)行后續(xù)計(jì)量。

實(shí)際利率法,是指按照金融資產(chǎn)的實(shí)際利率計(jì)算其攤余成本及各期利息收入的方法。并且企業(yè)債券投資在利息按年支付、到期還本方式下的實(shí)際利率和到期一次還本付息方式下的實(shí)際利率是不相同的,必須分別計(jì)算確定,實(shí)際利率的計(jì)算有一定的難度,比較麻煩。

(二)企業(yè)債券投資采用分期付息,到期還本方式的計(jì)量

【例1】2008年1月1日,泰安公司購(gòu)入C公司發(fā)行的公司債券,該筆債券的發(fā)行日為于2008年1月1日,面值為100萬(wàn)元,發(fā)行價(jià)101.5萬(wàn)元,交易費(fèi)用0.6萬(wàn)元,債券期限3年,票面年利率為6%,債券利息按年支付,本金到期支付。泰安公司從銀行存款中支付購(gòu)買(mǎi)款102.1萬(wàn)元,并將其劃分為持有至到期投資。

(1)通過(guò)查現(xiàn)值系數(shù)表和內(nèi)插法測(cè)算所購(gòu)C公司債券的實(shí)際利率

102.1=100×6%(P/A,i,3)+100(P/F,i,3)

當(dāng) i=5% 時(shí) , NPV=6×2.7232+100×0.8638=102.7192(萬(wàn)元)

當(dāng) i=7% 時(shí) , NPV=6×2.6243+100×0.8163=97.3758(萬(wàn)元)

按照內(nèi)插法公式求得實(shí)際利率(IRR)得:

IRR =5% +[(102.7192-102.1)÷(102.7192-97.3758)]×(7%-5%)=5.23%

(2)2008年1月1日,溢價(jià)購(gòu)入C公司債券的會(huì)計(jì)分錄

借:持有至到期投資——C公司債券(成本)1000000

——C公司債券(利息調(diào)整)21000

貸:銀行存款 1021000

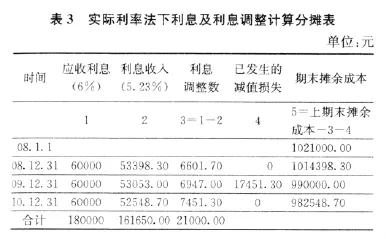

(3)持有期間的利息計(jì)算和利息調(diào)整的分?jǐn)?/p>

在C公司債券按年分期付息,到期還本的前提下。每年末計(jì)算利息,并對(duì)“利息調(diào)整”按照實(shí)際利率法進(jìn)行攤銷,假設(shè)該債券在持有期間未發(fā)生減值損失,則利息計(jì)算及利息調(diào)整分?jǐn)側(cè)缦卤?所示。

?

①2008年12月31日計(jì)算利息,并對(duì)“利息調(diào)整”進(jìn)行分?jǐn)偟臅?huì)計(jì)分錄為:

借:應(yīng)收利息——C公司債券 600000

貸:投資收益 53398.30

持有至到期投資——C公司債券(利息調(diào)整)6601.70

②2009年12月31日計(jì)算利息,并對(duì)“利息調(diào)整”進(jìn)行分?jǐn)偟臅?huì)計(jì)分錄為:

借:應(yīng)收利息——C公司債券 600000

貸:投資收益 53053

持有至到期投資——C公司債券(利息調(diào)整)6947

③2010年12月31日計(jì)算利息,并對(duì)“利息調(diào)整”進(jìn)行分?jǐn)偟臅?huì)計(jì)分錄為:

借:應(yīng)收利息——C公司債券 600000

貸:投資收益 52548.70

持有至到期投資——C公司債券(利息調(diào)整)7451.30

④2010年12月31日,收回本金時(shí):

借:銀行存款 1000000

貸:持有至到期投資——C公司債券(成本)1000000

(三)企業(yè)債券投資采用到期一次還本付息方式的計(jì)量

【例2】依照【例1】資料,假定債券到期一次還本付息,購(gòu)入時(shí)公司將其指定為“可出售金融資產(chǎn)”。則需重新計(jì)算所購(gòu)C公司債券的實(shí)際利率。

(1)先查現(xiàn)值系數(shù)表,并用內(nèi)插法測(cè)算所購(gòu)C公司債券的實(shí)際利率:

102.1=(100+100×6%×3)(P/F,i,3)

當(dāng)i=4%時(shí), NPV=118×0.8890=104.902(萬(wàn)元)

當(dāng)i=5%時(shí), NPV=118×0.8638=101.9284(萬(wàn)元)

按照內(nèi)插法公式求得實(shí)際利率(IRR)為:

IRR =4% +[(104.902 -102.1)÷(104.902 -101.9284)]×(5%-4%)=4.94%

(2)2008年1月1日,溢價(jià)購(gòu)入C公司債券的會(huì)計(jì)分錄

借:可供出售金融資產(chǎn)——C公司債券(成本)1000000

——C公司債券(利息調(diào)整)21000

貸:銀行存款 1021000

(3)2008年12月31日,按照實(shí)際利率法計(jì)算應(yīng)收利息、確認(rèn)利息收入

應(yīng)收利息=1000000×6%=60000(元)

利息收入=1021000×4.94%=50437.4(元)

利息調(diào)整攤銷額=60000-50437.4=9562.6(元)

在未發(fā)生減值損失的情況下,各年利息和利息調(diào)整計(jì)算分?jǐn)偙砣缦卤?所示:

?

2008年12月31日,應(yīng)收利息、確認(rèn)利息收入的會(huì)計(jì)分錄如下:

借:可供出售金融資產(chǎn)——C公司債券(應(yīng)計(jì)利息)60000

貸:投資收益 50437.40

可供出售金融資產(chǎn)——C公司債券(利息調(diào)整)9562.60

(四)資產(chǎn)負(fù)債表日,公允價(jià)值與賬面價(jià)值的差額的處理

【例3】承接【例1】資料,2008年1月1日,假定泰安公司所購(gòu)入C公司債券作為“可供出售金融資產(chǎn)”,至2008年12月31日,其攤余成本為1014398.30元,假定此時(shí)該債券的市場(chǎng)價(jià)格為1010000元;2009年,C公司財(cái)務(wù)困難,但仍然能支付當(dāng)年的債券利息,2009年12月31日,泰安公司所持C公司債券的公允價(jià)值為990000元,預(yù)計(jì)C公司如不采取有利的整改措施,該債券的公允價(jià)值將會(huì)持續(xù)下跌,泰安公司確認(rèn)C公司債券已經(jīng)發(fā)生減值。2010年5月25日,泰安公司將所持C公司債券全部出售,實(shí)際取得債券款為1020000元,假定其他情況不變,則泰安公司應(yīng)作如下賬務(wù)處理:

(1)2008年12月31日,C公司債券的公允價(jià)值下降

借:資本公積——其他資本公積 4398.30

貸:可供出售金融資產(chǎn)——公允價(jià)值變動(dòng)4398.30

(2)2009年12月31日,確認(rèn)利息收入、利息調(diào)整分?jǐn)傄约肮蕛r(jià)值變動(dòng)

①利息計(jì)算及利息調(diào)整分?jǐn)?/p>

借:應(yīng)收利息——C公司債券 60000

貸:投資收益 53053

可供出售金融資產(chǎn)——C公司債券(利息調(diào)整)6947

②C公司債券的公允價(jià)值下降,并確認(rèn)為減值損失

確認(rèn)減值損失前該債券的賬面攤余成本

=1021000-6601.7-6947=100745130(元)

當(dāng)期應(yīng)確認(rèn)的減值損失=10074513-990000=17451.30(元)

至2010年1月1日,C公司債券的賬面攤余成本為990000元。

2009年12月31日,確認(rèn)C公司債券發(fā)生減值損失時(shí),其各年利息計(jì)算及利息調(diào)整分?jǐn)側(cè)缦卤?所示。

?

會(huì)計(jì)分錄為:

借:資產(chǎn)減值損失 17451.30

貸:可供出售金融資產(chǎn)—公允價(jià)值變動(dòng)13053.00

資本公積——其他資本公積 4398.30

③2010年5月25日,出售C公司債券

借:銀行存款 1020000.00

可供出售金融資產(chǎn)——C債券(公允價(jià)值變動(dòng))17451.30

貸:可供出售金融資產(chǎn)——C債券(成本)1000000.00

——C債券(利息調(diào)整)7451.30

投資收益 30000.00

以上,本人從不同角度,分別將企業(yè)債券投資作為“持有至到期投資”和“可出售金融資產(chǎn)”的主要賬務(wù)處理作了比較分析,目的是為了進(jìn)一步理清二者在賬務(wù)處理上的異同點(diǎn),準(zhǔn)確地計(jì)算實(shí)際利率,正確地組織企業(yè)單位債券投資核算。

猜你喜歡

文萃報(bào)·周五版(2023年23期)2023-06-18 13:32:44

中國(guó)外匯(2019年18期)2019-11-25 01:42:02

科學(xué)導(dǎo)報(bào)·學(xué)術(shù)(2019年51期)2019-09-10 02:43:52

中國(guó)外匯(2019年21期)2019-05-21 03:04:10

中國(guó)外匯(2019年21期)2019-05-21 03:04:08

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)(2015年12期)2015-03-17 16:48:17

當(dāng)代經(jīng)濟(jì)科學(xué)(2015年2期)2015-02-03 03:00:44

太原城市職業(yè)技術(shù)學(xué)院學(xué)報(bào)(2014年9期)2014-02-27 07:38:21

博覽群書(shū)·教育(2013年9期)2013-04-29 18:15:32