從稅負角度探析中小企業會計信息失真的原因

2010-09-13 07:41:44葛柳燕

中國鄉鎮企業會計 2010年3期

關鍵詞:企業

葛柳燕 湯 泉

在稅務審計工作中,我們發現目前中小企業設內外兩套賬或設置多套賬的現象比較嚴重。企業設置的賬目較混亂,在會計核算方面常發生少計收入,虛增職工人數、多列成本支出,以及采用倒軋賬的方式記賬等種種會計造假、人為操縱利潤的行為。針對上述現象不同學者從不同角度進行分析,有人說是沒有健全的內部會計制度,會計核算不規范;有人說是缺乏有效的會計監管,懲罰力度不夠;有人說會計人不誠信,職業道德缺失。本文認為造成中小企業會計信息失真的行為主要原因是:企業主和會計人員迫于稅負的壓力而為之,本文將從稅負角度探析中小企業會計信息失真的原因。

一、“沉重的稅負”是企業提供不真實會計信息的主觀動機

《福布斯》最新一期公布2008年稅負痛苦指數排行榜,受調查的66個國家和地區中,中國痛苦指數高居全球第5、亞洲第1。此外,香港則排名倒數第5,臺灣名列53,都屬于稅負痛苦指數較低的地區,由此可見我國大陸企業普遍稅負較高。

在2007年6月15日召開的“首屆納稅人論壇大會”上,人民大學教授安體富表示:從多方面綜合考察、比較而言,中小企業的稅負普遍偏重。同時安體富還表示,現行的稅制中存在對中小企業的歧視性規定,這也讓中小企業在市場競爭中處于不利地位。同年民建中央也曾于2007年底就“非公企業稅負”做過一份調查。調查結果顯示,40.6%的企業認為“稅、費混雜,各種變相和強制性收費太多”,30.6%的企業認為“稅、費收取額度的確定人為因素大,民、私營企業受到歧視。”調查中,在回答“制約企業發展的政策和體制因素”這一問題時,36.9%的民營企業選擇了“稅負太重”。對此,民建中央發布了一份名為《非公有制企業稅費負擔狀況及分析》的報告,報告指出:“稅費負擔過濫、過重仍然是制約非公有制企業發展的主要政策和體制因素。”

二、從民營企業家角度看中小企業的稅負

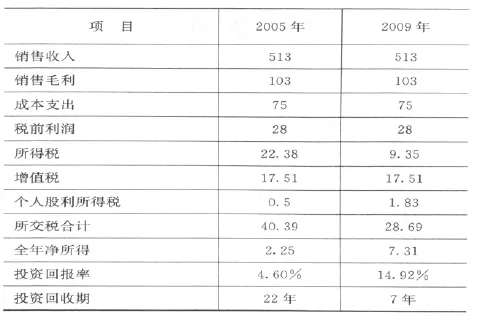

2008年11月19日中國青年報發表了一篇《黃發靜稱中小企業稅負過重》的文章,文章從溫州民營企業家黃發靜在夾縫中生存的切身體會說出了很多民營企業家的心聲:目前稅負嚴重制約了中小企業的發展。有一位民營企業家算了筆賬,2005年花100萬元(國企投資51%:出資51萬元;個人投資49%:出資49萬元)注冊了一家貿易公司(一般納稅人):投年周轉6次計,共計含稅銷售收入600萬元,不含稅收入513萬元;毛利率20%,共計毛利額103萬元;請了10人,平均工資2500元/月,含雙薪年終獎共計年發放40萬元;交際費共發生12萬元;租了300平米辦公室,20元/月平米,共計房租7.2萬元;差旅費共計發生9.6萬元;其他費用共計6.2萬元;共計稅前利潤28萬元;所得稅率33%,應交所得稅9.24萬元;交際費超規定納稅調整補稅(12萬元-513萬元×5‰)×33%=3.11萬元;工資總額超規定納稅調整補稅(400000-10人×800元×12個月)×33%=10.03萬元;稅后凈利潤5.62萬元;稅后凈利潤全部分紅,個人所得5.62×49%=2.75萬元,但還要交20%個人所得稅,可凈得2.75×0.8=2.25萬元,投資回報率4.6%,該民營企業家算了算要工作22年才能收回投資。在此期間他交了稅金包括:①增值稅:103萬元×17%=17.51萬元(假設采購全部是17%進項稅票可抵扣——一般是不可能的)②所得稅:22.38萬元,共計各項稅金39.89萬元(不計代扣代交的個人所得稅和其他印花稅、城建稅等)該民營企業家最后得出的結論就是:如果中國的企業要守法經營,唯一的結局就是虧損關門,除非是壟斷企業。

2009年召開的兩會,其中一個熱點就是提出要減輕企業稅負,擴大就業促增長,可見目前企業的稅負還是比較重。近幾年,我們國家稅法進行了較大調整,2008年1月1日起實行新的企業所得稅,2009年1月1日起實行新的增值稅法,兩大稅法的改革給中小企業會帶來什么樣的影響?

新企業所得稅法雖然統一了內外資企業所得稅率,但卻加重中小企業稅收負擔。新企業所得稅法規定15%、20%、25%三檔稅率,原企業所得稅法對中小企業規定18%、27%兩檔優惠稅率。新企業所得稅法實施后,年應納稅所得額在3萬元以下的小型企業的稅率由18%上升為20%,稅收負擔有所增加。而20%的稅率對年應納稅所得額在10萬元以下的中小型企業來說仍然偏高,在原材料價格上漲、油價上漲的大環境下,中小企業的稅收負擔依然很大。現行稅收制度對民營企業優惠過少、費用列支過嚴、折舊年限規定太死,特別是許多中小企業機器設備超負荷運轉,磨損很快,需要更新,由于費用列支不予照顧,加重了稅收負擔。這與發達國家的加速折舊、稅收抵免、再投資退稅、延期納稅等優惠手段相比,顯得政策手段單一,并且優惠過少。

另外現行稅收征管制度中存在有妨礙中小企業發展的規定。稅收征管法規定,納稅人不設置賬簿或賬目混亂或申報的計稅依據明顯偏低的,稅務機關有權采用“核定征收”的辦法。但有些基層稅務機關往往對民營企業不管是否設置賬薄,不管賬務核算是否健全,都采用“核定征收”,擴大了“核定征收”的范圍;同時《企業所得稅核定管理辦法》制定的“應稅所得率”,工業、商業為7%~20%,建筑安裝為10%~20%,這明顯偏高,不符合民營企業利潤率低的實際,有的甚至不管有無利潤,一律按核定的征收率征收所得稅,加重了民營企業的稅收負擔,影響到它們的發展。

新增值稅法把小規模納稅人的稅率調整為3%,比原來的稅率有所下降,按照現行的增值稅制度,大多數中小企業被劃為小規模納稅人,從表面上看,中小企業所承受的法定稅率要比一般納稅人低得多,但實際上,由于小規模納稅人的進項稅額不能抵扣,其稅負高于一般納稅人,并且小規模納稅人在稅務局申請代開增值稅進項稅抵扣發票時只能按3%的稅率進行抵扣,嚴重制約了中小企業業務的發展。

假設上述該民營企業家掙扎經營到2009年,經營業績如同2005年,銷售收入、成本支出都不變,共計稅前利潤28萬元,那么在新稅法下我們重新計算一下他的稅收負擔。

新所得稅率25%,應交所得稅7萬元;新所得稅法《實施條例》第四十三條規定:企業發生的與生產經營活動有關的業務招待費支出,按照發生額的60%扣除,但最高不得超過當年銷售(營業)收入的5‰,交際費超規定納稅調整補稅(12萬元-513萬元×5‰)×25%=2.35萬元;新企業所得稅法第八條規定企業發生的合理的工資薪金支出,準予扣除,假設該企業工資薪金均合理,則工資總額超過規定納稅調整補稅。稅后凈利潤18.65萬元;稅后凈利潤全部分紅,個人所得18.65×49%=9.14萬元,但還要交20%個人所得稅,可凈得9.14×0.8=7.31萬元,投資回報率14.92%,則7年能收回投資。在此期間他交了稅金包括:①增值稅:103萬元×17%=17.51萬元(假設采購全部是17%進項稅票可抵扣——一般是不可能的)②所得稅:9.35萬元,共計各項稅金26.86萬元(不計代扣代交的個人所得稅和其他印花稅、城建稅等),為此本文進行了對比分析如下:

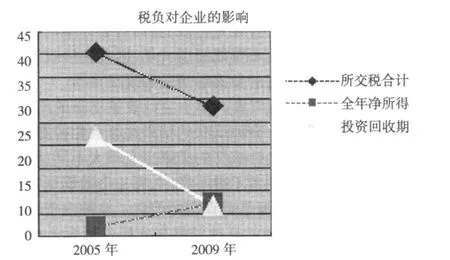

從上述圖表我們可以分析得到:企業的稅負直接影響企業的經營情況,該民營企業2005年和2009年僅僅因為稅收政策的變化,該企業所交稅合計呈明顯下降趨勢,投資回收期也呈現直線下劃趨勢,全年凈所得呈上升趨勢,可見稅收對中小企業的影響有多大,難怪厲以寧在2009年1月份中國民營經濟發展30年高層論壇會提出“為中小企業‘越冬’支招:應對危機減稅為先”。

從上所述我們可以看出中小企業利潤薄,稅負重,資金尋求又非常困難,在這樣的環境下中小企業如何能不逃稅不漏稅,對于企業來說只有第一桶金留下來才能有獲得第二桶金的可能性。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26