淺析企業(yè)資本成本

2010-09-13 07:41:44楊遠(yuǎn)霞

關(guān)鍵詞:成本

楊遠(yuǎn)霞 羅 嚴(yán)

資本成本是公司財(cái)務(wù)管理的核心概念之一,是公司籌資決策、投資決策、股利分配決策以及公司采用經(jīng)濟(jì)利潤評(píng)價(jià)經(jīng)營績效的基本參照標(biāo)準(zhǔn),也是評(píng)估公司價(jià)值的重要參數(shù)。

一、資本成本的概念及表現(xiàn)形式

(一)資本成本的概念

資本成本是指企業(yè)為籌集和使用長期資金而付出的代價(jià),包括用資費(fèi)用和籌資費(fèi)用。資本成本是一種機(jī)會(huì)成本,是投資者按照等風(fēng)險(xiǎn)投資機(jī)會(huì)所要求的必要報(bào)酬率。

我國財(cái)務(wù)學(xué)界對(duì)資金成本和資本成本不作嚴(yán)格的區(qū)分,經(jīng)常將其作為同義語使用,更多的人傾向于使用資金成本概念。所謂資金成本就是企業(yè)籌集和使用資金所花費(fèi)的代價(jià),這里的資金,指的是全部資金,既包括長期資金也包括短期資金。這是目前我國眾多財(cái)務(wù)教科書中的概念,也是我國財(cái)務(wù)學(xué)界的主流觀點(diǎn)。而西方國家則主要使用資本成本概念。

(二)資本成本的表現(xiàn)形式

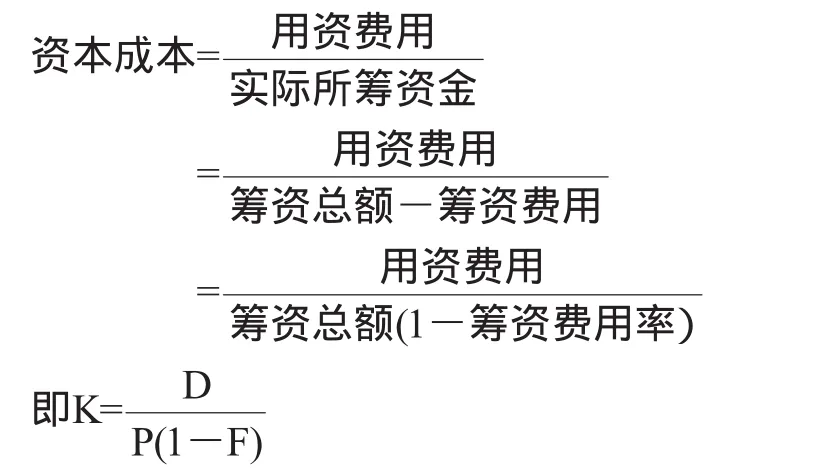

資本成本可以用絕對(duì)數(shù)表示,也可以用相對(duì)數(shù)表示,一般用相對(duì)數(shù)表示。目前,大多財(cái)務(wù)管理教材使用的公式是:

式中,K表示資本成本,D表示用資費(fèi)用,如股利、利息,P表示籌資總額,F(xiàn)表示籌資費(fèi)用率。

從上述公式的表述可以看出,該公式?jīng)]有考慮資金的時(shí)間價(jià)值,但這些教科書在隨后個(gè)別資本成本的計(jì)量中,有的卻考慮了時(shí)間價(jià)值。因此,筆者認(rèn)為,為了使資本成本的表現(xiàn)形式與其計(jì)量相一致,該公式也應(yīng)考慮時(shí)間價(jià)值。即:

式中,t表示時(shí)間。

二、個(gè)別資本成本的計(jì)量

個(gè)別資本成本是指各種資本來源的成本,包括債務(wù)資本成本、權(quán)益資本成本。目前,許多財(cái)務(wù)管理教材對(duì)債務(wù)資本成本的計(jì)量沒有考慮時(shí)間價(jià)值,而對(duì)權(quán)益資本成本的計(jì)量卻考慮了時(shí)間價(jià)值,造成其計(jì)量口徑不一致。因此,筆者認(rèn)為,為了使個(gè)別資本成本的計(jì)量口徑一致,對(duì)于債務(wù)資本成本的計(jì)量也應(yīng)考慮時(shí)間價(jià)值。如果考慮時(shí)間價(jià)值,理論上,資本成本是公司占用資本付出的所有費(fèi)用的現(xiàn)值等于目前籌資凈額時(shí)的折現(xiàn)率,即資本提供者的預(yù)期收益率,它相當(dāng)于項(xiàng)目投資的內(nèi)含報(bào)酬率。

由于在投資和企業(yè)價(jià)值評(píng)估中,需要使用稅后現(xiàn)金流量進(jìn)行折現(xiàn),所以各項(xiàng)資本成本也應(yīng)使用稅后成本。以下的計(jì)量公式都是考慮了所得稅后的公式。

(一)債務(wù)資本成本的計(jì)量

1.長期借款成本

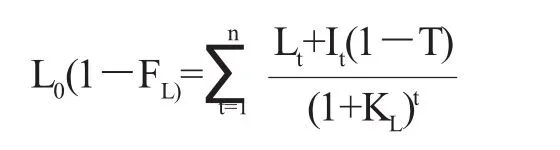

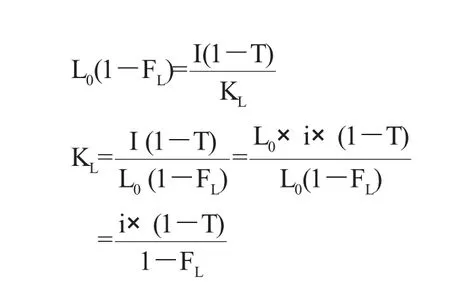

長期借款成本是指借款利息和籌資費(fèi)用。在考慮所得稅的情況下,債務(wù)人的利息支出可以起到抵稅的作用。因此,長期借款成本為:

公式中,L0為借款總額,F(xiàn)L為籌資費(fèi)用率,Lt為每期還本額,It為每期付息額,T為所得稅率,KL為借款稅后成本。

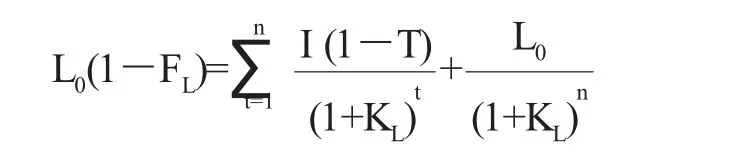

如果每期末付息,且各期利息相同,到期還本,則由下式計(jì)算KL:

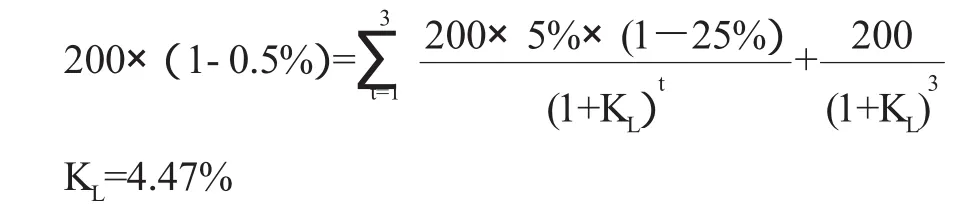

例:某公司準(zhǔn)備從銀行借款200萬元,期限3年,年利率為5%,手續(xù)費(fèi)率0.5%,每年結(jié)息一次,到期一次還本,公司所得稅稅率為25%。則該項(xiàng)長期借款的資本成本為:

此時(shí),假設(shè)借款期無限長,則本金的現(xiàn)值趨于零,利息為永續(xù)年金,則:

式中,i表示長期借款的利率。

例:借款200萬元,年利率10%,籌資費(fèi)率0.5%,每年結(jié)息一次,到期一次還本,所得稅率25%,其成本為:

KL=10%(1-25%)(/1-0.5%)=7.54%

由于銀行借款的手續(xù)費(fèi)率很低,上式中的籌資費(fèi)用率常常可以忽略不計(jì),則上式可簡化為:

KL≈i×(1-T)

2.債券成本

發(fā)行債券的成本主要是指?jìng)⒑突I資費(fèi)用。債券的籌資費(fèi)用一般比較高,因此在計(jì)算其資本成本時(shí)一般不可省略。

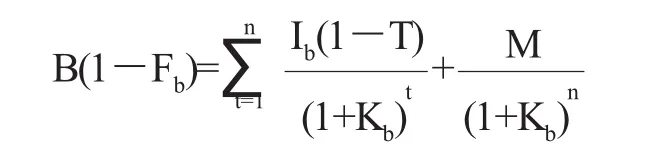

對(duì)于分期付息,到期一次還本的債券成本按下式計(jì)算:

式中:B為債券發(fā)行價(jià)格,M為債券面值,Ib為債券利息,Kb為債券稅后成本。

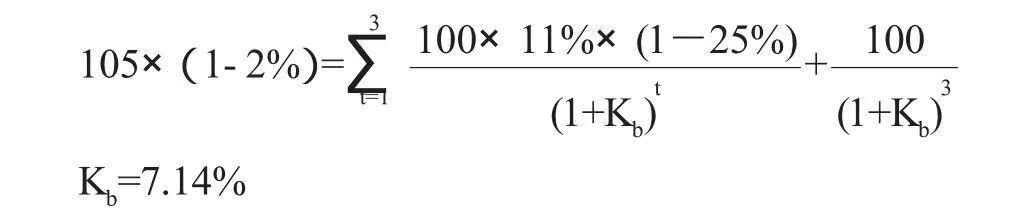

例:某公司準(zhǔn)備發(fā)行面值100萬元的債券,發(fā)行價(jià)105萬元,期限3年,票面利率為11%,發(fā)行費(fèi)用率為2%,每年付息,到期一次還本,公司所得稅稅率為25%。則該項(xiàng)債券的資本成本為:

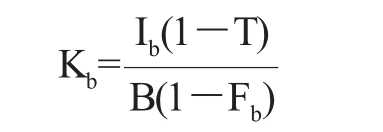

如果債券期限很長,則利息為永續(xù)年金,債券成本可按下式計(jì)算:

從理論上看,債務(wù)成本的估算并不困難,但實(shí)際上卻很麻煩。由于債務(wù)的形式具有多樣性,例如浮動(dòng)利率債務(wù)、利息和本金償還時(shí)間不固定的債務(wù)、可轉(zhuǎn)換債券和附帶認(rèn)股權(quán)的債券等,從而使債務(wù)成本的估計(jì)復(fù)雜化。

(二)權(quán)益資本成本的計(jì)量

1.普通股成本

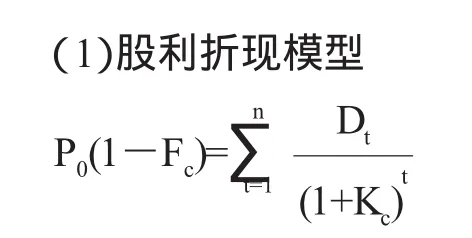

主要有以下三種方法:

式中,P0為普通股籌資總額,即發(fā)行價(jià)格,F(xiàn)c為普通股籌資費(fèi)用率,Dt為普通股第t年股利,Kc為普通股的資本成本。運(yùn)用此模型測(cè)算普通股的籌資成本,因具體的股利政策而不同。

(2)資本資產(chǎn)定價(jià)模型

它是比較成熟的財(cái)務(wù)理論,在國外已經(jīng)得到了證實(shí)和廣泛的應(yīng)用,而且該公式的可操作性強(qiáng)。其表達(dá)式為:

Kc=Rf+β(Rm-Rf)

式中,β為某公司股票收益率相對(duì)于市場(chǎng)投資組合期望收益率的變動(dòng)幅度,Rm為市場(chǎng)投資組合的期望收益率,Rf為無風(fēng)險(xiǎn)報(bào)酬率。

要運(yùn)用此公式,首先需要估算無風(fēng)險(xiǎn)報(bào)酬率Rf,當(dāng)前市場(chǎng)收益率Rm和股票的β值。其中,無風(fēng)險(xiǎn)報(bào)酬率的估算,實(shí)踐中多采用中長期政府債券的到期收益率來表示;市場(chǎng)收益率的估計(jì),一般通過歷史數(shù)據(jù)來計(jì)算;β值的估算,通常是通過線性回歸后得到的斜率來估算。

(3)風(fēng)險(xiǎn)溢價(jià)法

根據(jù)投資“風(fēng)險(xiǎn)越大,要求的報(bào)酬率越高”的原理,普通股股東對(duì)企業(yè)的投資風(fēng)險(xiǎn)大于債券投資者,因而會(huì)在債券投資者要求的收益率的基礎(chǔ)上再要求一定的風(fēng)險(xiǎn)溢價(jià)。依照這一理論,其計(jì)算普通股成本的公式為:

Kc=Kb+Kr

式中,Kb為債券成本,Kr為股票對(duì)債券的風(fēng)險(xiǎn)溢價(jià),它是憑經(jīng)驗(yàn)估計(jì)的。

2.留存收益成本

留存收益是企業(yè)繳納所得稅后形成的,其所有權(quán)屬于股東。股東將這一部分未分派的稅后利潤留存于企業(yè),實(shí)質(zhì)上是對(duì)企業(yè)追加投資。留存收益成本按機(jī)會(huì)成本計(jì)算,即將利潤留存,而使股東失去重新投資的股票的收益率。所以可按普通股成本計(jì)算,但不考慮籌資費(fèi)用。

另外,在估計(jì)資本成本時(shí),要注意區(qū)分資本的歷史成本和未來成本。作為投資決策和企業(yè)價(jià)值評(píng)估依據(jù)的資本成本,只能是未來新籌措的長期資金的成本。現(xiàn)有長期資金的歷史成本對(duì)于未來的決策是不相關(guān)的沉沒成本,主要用于分析評(píng)價(jià)企業(yè)過去的業(yè)績。

猜你喜歡

廈門大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:02

風(fēng)能(2015年9期)2015-02-27 10:15:24

私人飛機(jī)(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯(lián)網(wǎng)周刊(2009年14期)2009-08-04 09:37:06