我國匯改后匯率波動的實證研究

2010-09-14 13:30:42王黎明

泰山學院學報 2010年3期

王黎明

(上海財經大學統計與管理學院,上海 200433)

我國匯改后匯率波動的實證研究

王黎明

(上海財經大學統計與管理學院,上海 200433)

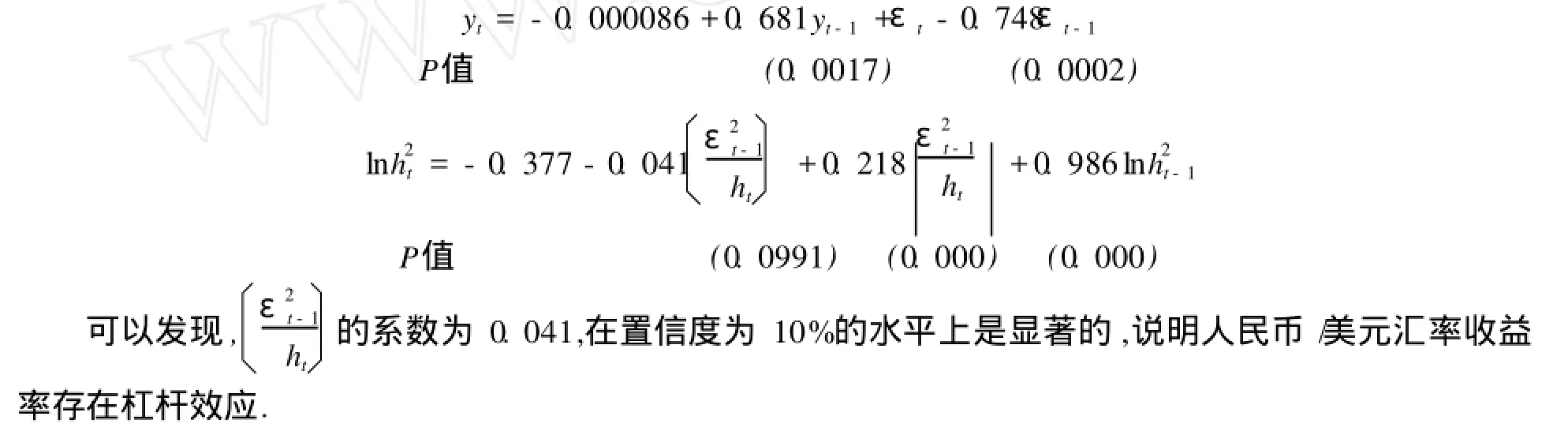

本文通過ARCH族模型來對人民幣/美元匯率收益率進行建模,并分析其波動的杠桿效應和風險溢價效應,結果發現匯改后外匯市場效率有所提高,外匯市場的風險可由過去的風險程度加以預測.由TARCH、EGARCH、EGARCH-M模型的研究顯示人民幣/美元匯率收益率存在杠桿效應,存在明顯的非對稱性,還不具備具有的高風險高回報的風險溢價效應特征.

匯率波動;收益率;ARCH族模型

0 引言

目前國內外對匯率行為的理論及其實證研究主要是從兩個方面來進行的,一方面是從影響匯率的各種因素出發,尋找匯率與這些因素之間所存在的某種關系,也稱為基礎因素分析法;另一方面則是從匯率運動的本身出發,研究其本身的波動狀況并對其進行預測,也稱為技術分析法,一般使用的是時間序列分析方法.關于匯率一般具有方差時變的特點,表現出波動聚集(Vo latility C lustering)現象,即大幅度波動聚集在某一段時間,而小幅度波動聚集在另一些時段上,另外具有尖峰厚尾特性.國內外學者對匯率波動的特征進行了廣泛的研究.例如,Bera(1992)利用美元和英鎊的每月匯率,美國聯邦政府的三個月期限的短期債券的利率,以及紐約股票交易所日綜合指數的增長率具有上述特性.Engle R.F (1982)提出自回歸條件異方差模型(Auto regressive Conditional HeteroscedasticM odels,ARCH)是描述金融市場波動特性的一種非常有效的模型,ARCH族模型能夠較好地擬合匯率波動的尖峰厚尾、波動聚集和非對稱性的特征,適合于研究匯率的波動特征.

本文將選取匯改后2005年7月22日至2007年11月30日的美元兌人民幣的收市價共計578個觀測值,運用ARCH模型來對人民幣/美元匯率收益率進行建模,并分析其波動的杠桿效應和風險溢價效應.分析結果發現匯改后外匯市場效率有所提高,外匯市場的風險可由過去的風險程度加以預測.根據對所建TARCH、EGARCH和EGARCH-M模型的研究顯示人民幣/美元匯率收益率存在杠桿效應,并且存在明顯的非對稱性,還不具備具有的高風險高回報的風險溢價效應特征.

1 我國匯率制度改革后匯率波動的實證分析

由于長期盯住美元的匯率政策,以及美元自身在國際市場上的地位,目前對我國匯率影響最大的還是美元,因此僅對人民幣兌美元收益率波動情況進行研究.本文所有數據來源于中國國家外匯管理局網站(http://www.safe.gov.cn/model_safe/index.htm l)提供的統計數據,使用的數據為從2005年7月22日至2007年11月30日的美元兌人民幣的收市價作為觀測值,不包括沒有交易的日期,共有578個觀測值數據,分析使用Eview s5.0軟件.令USE表示人民幣/美元日匯率的序列,y表示人民幣/美元匯率的收益率序列,

進行實證分析的目的是用ARCH類模型來對匯率收益序列進行分析和研究,研究的目的是了解匯率波動的特征.

1.1 匯率收益率的基本特征分析

波動率是衡量某一時間段內金融產品,價格變動程度的數值可以定義為價格自然對數一階差分來表示.對匯率構成的時間序列USE的變量取對數,然后再進行一階差分,得到匯率收益率的時間序列yt,即:yt=ln(USEt)-ln(USEt-1).

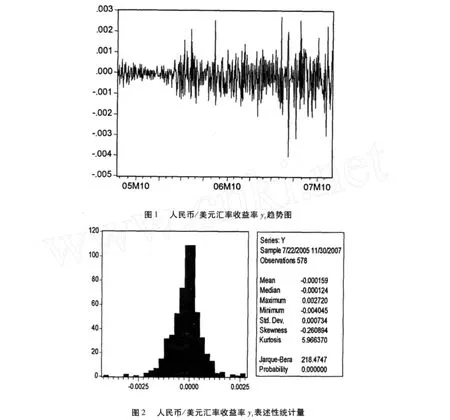

圖1是yt序列趨勢圖,如圖所示:人民幣/美元日匯率的收益率序列yt序列是平穩的,并且具有集群性.波動的集群性是指金融市場中的波動往往表現出在較大幅度波動后緊接著較大幅度的波動,較小幅度波動后緊接著較小幅度的波動,即大幅波動聚集在某一段時間,而小幅波動則聚集在另一段時間的現象.方差隨時間而改變,這種現象也稱作異方差現象.

水表和人們的生活密切相關,常見水表是由殼體、套筒、內芯三個部分組成。在日常使用中,水表的計量性能和安裝環境、使用條件、管網水質等密切相關。以下結合實踐,探討了計量準確度的影響因素和改進對策。

為了進一步討論人民幣/美元匯率收益率的基本特征,我們得到時間序列yt的描述性統計量(見圖2).由圖2可以看出:

1.日匯率的收益率序列均值-1.59×104;

2.峰度大于3,偏斜度小于0,表明人民幣/美元日匯率收益率呈現左偏的厚尾特征.厚尾性越大說明狀態的持續性越強,也說明了匯率波動的聚類性,即大的波動集中在某些時段,小的波動集中在另外一些時段.與標準正態分布(S=0,K=3)相比,此序列呈現明顯的偏態、尖鋒的分布狀態,且Jarque-Bera統計量也在至少99%的置信水平上拒絕了序列為正態分布的假設.

這些統計特征說明:首先,美元兌人民幣匯率預期的波動相當劇烈,峰度顯著大于3,表明國際金融市場近年來對人民幣匯率走勢的判斷起伏很大;其次,出現“厚尾”現象,其原因是,某一類型的信息通常以相當密集的方式出現,而不是以平滑連續的方式出現,或者是投資者對信息的反映是密集的.此外,人民幣/美元匯率預期波動的群集性明顯,在對這些統計特征進行解釋和分析,應進行ARCH效應檢驗.總的來說,統計特征顯示差分序列不服從正態分布,且峰度大于3,顯示出厚尾特征和波動群集性.

1.2 匯率收益率平穩性檢驗

采用ADF檢驗收益率序列是否具有單位根.根據匯率基本統計分析表中的數據,應該選擇沒有趨勢的方程進行檢驗.結果如表1所示:

從上表可知,ADF檢驗統計量都小于它對應的1%,5%,10%的臨界值,從而在1%,5%,10%的水平下拒絕原假設(即人民幣/美元收益率序列存在單位根假設),因此,人民幣/美元匯率收益時間序列是平穩的.

1.3 匯率收益率波動模型的識別與建立

在已知序列平穩性的基礎上,判斷可以建立一個ARMA(p,q)模型,現通過比較A IC統計量找出最適合的ARMA(p,q)模型(見表2):

表2 ARMA(p,q)模型的A IC統計量比較

經過多次的比較和計算,最終選擇ARMA(1,1)模型對時間序列yt進行擬和,可得到結果如表3所示:

表3 ARMA(1,1)模型系數表

由上表可得,各系數均顯著,則匯率收益率的ARMA(1,1)模型為:

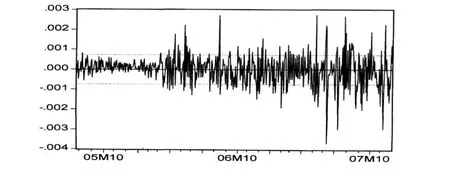

為了考察該模型是否有異方差性,觀察該方程的殘差圖,如圖3所示.從下圖可以注意到波動的成群現象:波動在一些較長的時間內非常小,在其他一些較長的時間內非常大,這說明誤差項可能具有條件異方差性.

圖3 匯率收益率ARMA(1,1)模型殘差圖

因此,進一步通過ARCH-LM檢驗考察該模型是否具有異方差性.ARCH-LM檢驗是將上述模型所得的誤差項進行平方,然后利用平方后的序列對常數和平方后序列本身的p期滯后值進行回歸.檢驗統計量是

其中T是樣本量,R2是從殘差平方的回歸方程中得到的多元回歸系數.檢驗統計量服從χ2分布,自由度等于回歸量中的滯后期數.得到了滯后期為4的ARCH效應檢驗結果,見表4:

表4 ARCH效應檢驗結果表

從表4中可以看到,無論是F檢驗還是LM檢驗,它們的P值都是0,小于它對應的5%的臨界,所以我們不能在置信度為5%的水平上拒絕原假設,也就是說在yt序列中存在ARCH效應.因此,可以利用GARCH(1,1)模型來重新對yt建模,得到人民幣/美元匯率收益率的GARCH(1,1)模型為:

在得到估計模型后,對估計的結果進行相關的殘差檢驗,以驗證估計的有效性,先對殘差序列做Q檢驗,結果發現殘差項的相關性和自相關性不顯著.

再對其殘差作ARCH-LM檢驗,得到下表5:

表5 ARCH-LM檢驗結果

由上表,可以發現發現F統計量和Obs*R-squared統計量均不顯著,這說明殘差序列中已經不存在ARCH效應,表明了方差方程估計的正確性.

在模型中,α1+β1=0.999843<1,表明該模型是寬平穩的,但是該數值比較大,接近于1,表明我國外匯市場對沖擊的反應函數是以一個相對較慢的速率衰減,外部沖擊對收益率的沖擊持續的時間比較長.兩個模型中的α和β都顯著異于零,表明價格的波動在很大程度上是由過去的價格波動和誤差決定的,也就是說外匯市場的風險可由過去的風險程度加以預測.

進一步考慮是否有必要建立GARCH-M(1,1)模型:

也對GARCH-M(1,1)的殘差作ARCH-LM檢驗,得到下表6:

表6 ARCH-LM檢驗結果

由上表,可以發現發現F統計量和Obs*R-squared統計量均不顯著,這說明殘差序列中已經不存在ARCH效應,表明了方差方程估計的正確性.

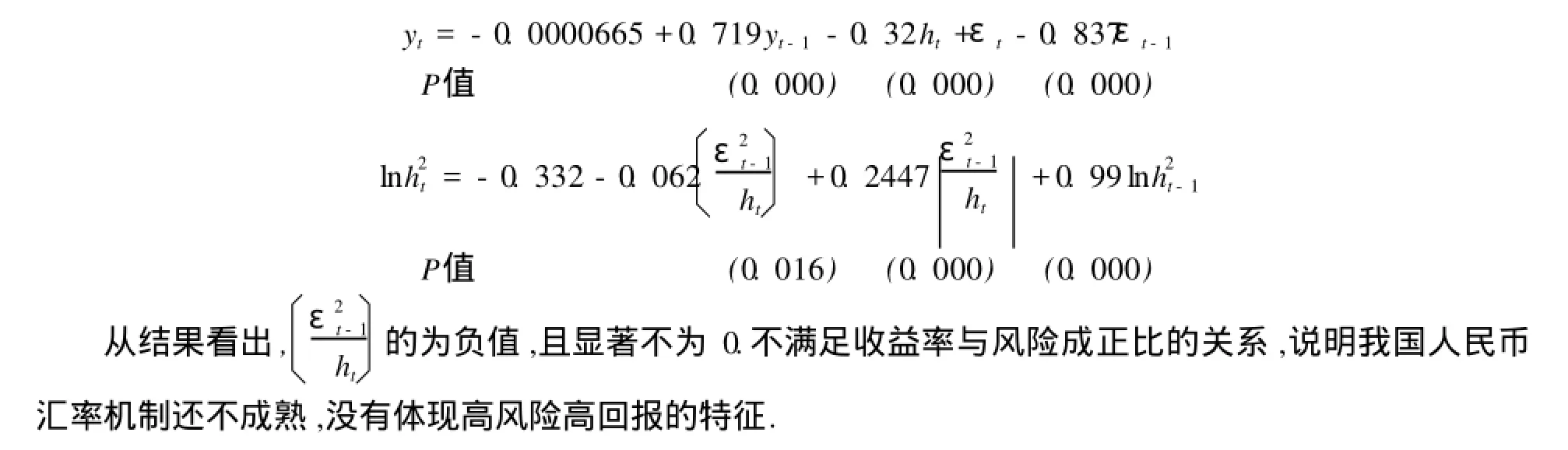

現使用A IC統計量對兩個模型進行比較發現,GARCH-M模型的A IC要小于GARCH模型的,說明GARCH-M(1,1)對人民幣/美元匯率收益率的擬和效果更好,說明市場對匯率波動與風險有關.從GARCH-M(1,1)模型中的ht的系數為負,說明這個市場是非理性的,投機成分要大于投資成分.因此,我國匯率管制放開的速度應控制在一定的范圍內,以免國際炒家大量涌入,對我國匯率市場產生沖擊. 1.4 匯率收益率波動杠桿效應檢驗

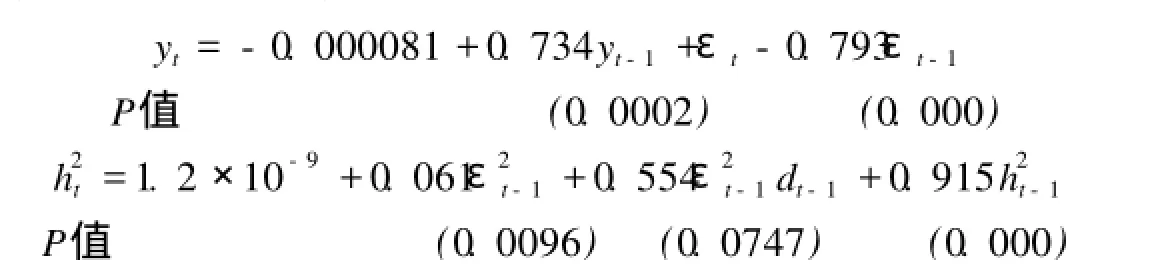

金融市場上,壞消息比好消息帶給收益率更大的波動,這就是波動的非對稱性.這是由企業的財務杠桿造成的,所以叫做杠桿效應.下面使用TARCH和EGARCH模型對匯率收益率的非對稱性和杠桿效應進行檢驗,經過分析,得到TARCH(1,1)模型為:

EGARCH(1,1)模型為:

1.5 匯率收益率風險溢價效應檢驗

在檢驗出人民幣匯率的波動存在杠桿效應后,用EGARCH-M(1,1)模型來檢驗人民幣/美元匯率收益率風險溢價效應.GARCH-M模型如下:

2 結論分析

通過對人民幣兌美元匯率進行深入的研究.發現匯率波動具有集群性特點,大的波動后面通常緊跟著大的波動,小的波動后面跟著小的波動.日收益率序列是平穩序列,不符合正態分布,具有尖峰厚尾的特征,建立ARCH(1,1)模型回歸所得殘差具有ARCH效應.GARCH(1,1)模型顯示,匯改后外匯市場效率有所提高,外匯市場的風險可由過去的風險程度加以預測.通過將GARCH(1,1)和GARCH(1,1) -M模型進行比較,發現利用GARCH-M模型建模的效果更好,說明匯率收益率市場對匯率的波動與風險有關,我國匯率市場還是非理性市場.通過對TARCH和EGARCH模型的研究發現,人民幣/美元匯率收益率存在杠桿效應,存在明顯的非對稱性,即好消息和壞消息對匯率的沖擊是有明顯差異的. EGARCH(1,1)-M模型檢驗得出人民幣匯率市場還不具備成熟匯市所具有的高風險高回報的風險溢價效應特征.

[1]Bollerslev,T.Generalized autoregressive conditionalheteroskedasticity[J].Jou rnalof Econometrics,1986,3(1):307-328.

[2]David.A.H sieh.M odeling Heteroscedasticity in Daily Fo reign-Exchange Rate[J].Jou rnnal of Business&Econom ics Statistics, 1989,7(3):307-317.

[3]Engle,R.F..Au to regressive Cond itionalheteroskedasticityw ith estim atesof the variance ofU.K.inflation[J].Econom etrica,1982,50 (4):987-1007.

[4]戴曉楓,肖慶憲.時間序列分析方法及人民幣匯率預測的應用研究[J].上海理工大學學報,2005,27(4):342-343.

[5]惠曉峰,柳鴻生,胡偉,等.基于時間序列GARCH模型的人民幣匯率預測[J].金融研究,2003,275(5):99-105.

[6]靳曉婷,張曉峒,欒惠德.匯改后人民幣匯率波動的非線性特征研究——基于門限自回歸TAR模型[J].財經研究,2008,34(9): 48-57.

[7]李凱,張隱瑜.基于ARCH族高頻日匯率波動的實證分析[J].現代管理科學,2005,(3):6-7.

[8]劉潭秋.人民幣實際匯率的非線性特征研究[J].數量經濟技術經濟研究,2007,(2):11-18.

[9]魏英輝.匯改后人民幣匯率波動特性的實證分析[J].改革與戰略,2009,(4):84-87.

[10]姚兆彰,寧忠忠.人民幣匯率預期的ARCH效應分析[J].華南理工大學學報,2004,32(12):83-88.

Em p ir ica lAna lysis of the Vola tility of RM B Exchange Rate after the Exchange Rate Reform

WANG L i-m ing

(Schoo lof StatisticsandM anagemen t,ShanghaiUniversity of Finance and Econom ics,Shanghai,200433,China)

In this paper,we analyze the vo latility of RMB/US do llar exchange rate through ARCHmodel.A nd the resu lts show thatafter the exchange rate reform the efficiency of the fo reign exchangem arket has been imp roved and the levelof risk cou ld be p redicted by the risk of the past.GARCH-M modelhasa better effect in fitting the return of exchange rate than GARCH model.The studies of TARCH model,EGARCH model and EGARCH-M model have shown that the return of RMB/do llar exchange rate existsobviously asymm etry and leverage effects,and does not have the high-risk and high-return characteristic of the risk p rem ium effect.

exchange rate;the retu rn of exchange rate;ARCH m odel

F830.73

A

1672-2590(2010)03-0001-07

2010-04-03

上海市重點學科建設項目(B803);上海財經大學“211”三期工程資助項目

王黎明(1961-),男,山東青州人,上海財經大學統計與管理學院教授,博士生導師,理學博士,應用經濟學博士后.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

中學物理·高中(2016年12期)2017-04-22 11:53:03