信息不對稱與上市公司股權融資偏好的實證檢驗

2010-09-15 08:50:00曾鴻志

統計與決策 2010年17期

曾鴻志

(1.北京大學 經濟學院,北京 100871;2.江西財經大學 金融學院,南昌 330013)

信息不對稱與上市公司股權融資偏好的實證檢驗

曾鴻志1,2

(1.北京大學 經濟學院,北京 100871;2.江西財經大學 金融學院,南昌 330013)

我國上市公司存在股權融資偏好現象,通過實證研究證明資產風險的信息不對稱是導致此現象的重要原因,此理論也有助于解釋以往各種不同股權融資偏好理論的分歧。另外,顯著性檢驗結果也表明傳統權衡理論和負債能力理論不能排斥實證結論,進一步證明了結論的有效性。

股權融資偏好;信息不對稱;資產風險

0 引言

在公司融資理論的發展過程中,融資優序理論和權衡理論是極具代表性的,但它們之間卻一直存在著爭論。權衡理論在很長時間都是資本結構理論的主流方向,并且它的很多結論都經過了實證的檢驗。

在我國,上市公司也存在著與西方融資優序理論相反的現象——股權融資偏好,而且我國股票市場具有高度的信息不對稱特性,這種信息不對稱不僅表現在投資者對上市公司股票及項目價值上,還表現在投資者對上市公司項目的資產風險上。國內許多學者已就此現象進行了實證分析和理論探討。本文通過模型與實證研究來深入分析。

1 研究設計

1.1 實證模型

1.1.1 融資優序檢驗模型

Shyam-Sunder(1999)和Myers(2001)提出了實證檢驗融資優序理論的方法。他們定義融資缺口DEF如下:

公司的融資缺口DEF,也就是資金使用量(股利DIV,投資額I與凈運營資本的變化ΔW)與內部資金量(內部現金流量C)的差額。這個差額必須通過外部融資來彌補,或者是發行債券ΔD,或者發行權益ΔE。Shyam-Sunder和Myers(1999)與Frank和Goyal(2003)用下式來檢驗融資優序理論:

1.1.2 根據風險指標分組后的檢驗模型

為了檢驗風險對融資中逆向選擇的影響,首先將樣本公司按風險指標大小進行分組,與國外相比,我國樣本數量較少,時間跨度也短,所以這里僅分為兩組,n=1,2,然后分別每組n按上式回歸:

若估計系數能符合:b1D>b2D,則說明我國風險大的公司發行更多的權益,風險小的公司則負債更多。除了上式,本文也檢驗了每組發行權益以彌補資金缺口的情況:

假設外部資本市場對公司未來資產風險不知情導致債券發行成本的增加。我們用近期公司資產波動性將公司分組,并假設近期公司資產風險波動性越大,外部資本市場對公司資產風險越不知情。那些資產價值波動更大的公司,面臨的債務逆向選擇成本比資產價值相對穩定的公司更高。

1.1.3 資產風險代理變量的選擇

我們采用去年的資產波動性來表示市場對逆向選擇的風險知情程度,目前和未來的資產風險是未知的。使用一年的滯后期以確保避免發行決策和資產波動性交互影響,但如果滯后期過長,則會減弱逆向選擇的風險因素對目前融資決策的作用。

本研究構建了兩個度量資產波動性的指標。第一個指標為無杠杠權益的波動性,等于公司股票市值日收益的標準方差,即股票日收益*股本/資產市值的標準差,其中公司資產市值=債務帳面價值+股票市值。第二個指標參照Merton(1974),他認為權益為對公司資產價值的買入期權,執行價格為債務的價值。根據Ito定理:

σE為股票日收益的標準方差,σV為公司收益率的標準方差,而Vt為公司的市值,Et為股票市值。在Merton模型中,權益市值對公司市值的導數為:

其中Φ為標準正態分布的分布函數N(0,1)。T為債務的到期時間,rf為無風險利率。

在本研究樣本中,經計算兩種資產風險的度量指標的Spearman秩相關系數為0.95。因為采用兩種指標的分組結果都類似,所以本文采用更為簡單的第一種 (可參見Jones(1984)對這兩種資產波動性度量指標的比較)。

盡管采用資產波動性只能作為衡量外部融資中逆向選擇的風險作用的間接指標,但有其合理性。首先,當公司市值波動性越大時,可以認為風險對公司融資時面臨的信息不對稱問題影響越大。其次,在實證中也發現風險越大的公司,其性質也與外部投資者對公司資產風險不知情程度越嚴重有關。例如這些公司往往規模更小、高市值/帳面值、成立年頭更短,資產負債表中有形資產更少,現金流更大。另外,本實證研究結果中,資產波動性最小的那組更接近融資優序理論,也說明了資產波動性是一個合理的度量指標。

1.2 數據來源及處理

因為我國1998年開始要求上市公司披露現金流量表,且要使結果有一定的穩定性,所以本文選取1995年之前(包括1995年)上市的滬市A股所有股票的財務數據 (來自年報),以及這些股票1997~2007年的股價數據。數據主要來源于巨靈證券數據庫系統的財務數據庫及股票交易數據庫。

實證研究中除去了滬市建立以來所有曾經ST或PT的股票。由于金融股票的特殊性,也除去了所有金融行業的股票(原因在于金融行業的業務會使自身持有大量的證券)。本文處理了大量的數據,數據處理所用的程序編寫語言為Visual basic for application。 樣本數為144家公司/年,總計1584個樣本。所有財務數據的單位都是10億RMB=10+E9 RMB=1 billion RMB。

每支股票日收益率按復權后的價格計算,然后計算每支股票第t-1年日收益率的標準差,作為該公司第t年面臨的風險。將所有的公司*年用該標準差排序,按標準差由小到大分成2組。對于數據庫缺失的復權價的處理方法:若缺失第n日的復權價,則計算年日收益率標準差的時候,不考慮第n日和第n+1日的日收益率。

文中的回歸模型通過最小二乘估計給出了截距項和系數項的無偏、一致和有效估計。多個時期的截面數據放在一起作為樣本數據,并進行單位根檢驗以保證數據序列的平穩性。為消除異方差,采用加權最小二乘法(WLS)對回歸模型進行改進,方法是采用最小二乘法估計殘差項絕對值作為回歸時的權重變量,調整的R2是WLS得到的系數估計值在原方程中的調整的R2。實證結果中列出了調整的R2,系數估計值,和系數估計值的標準誤差。t檢驗和F檢驗由于太顯著,就不予以一一列出。

2 實證結果及分析

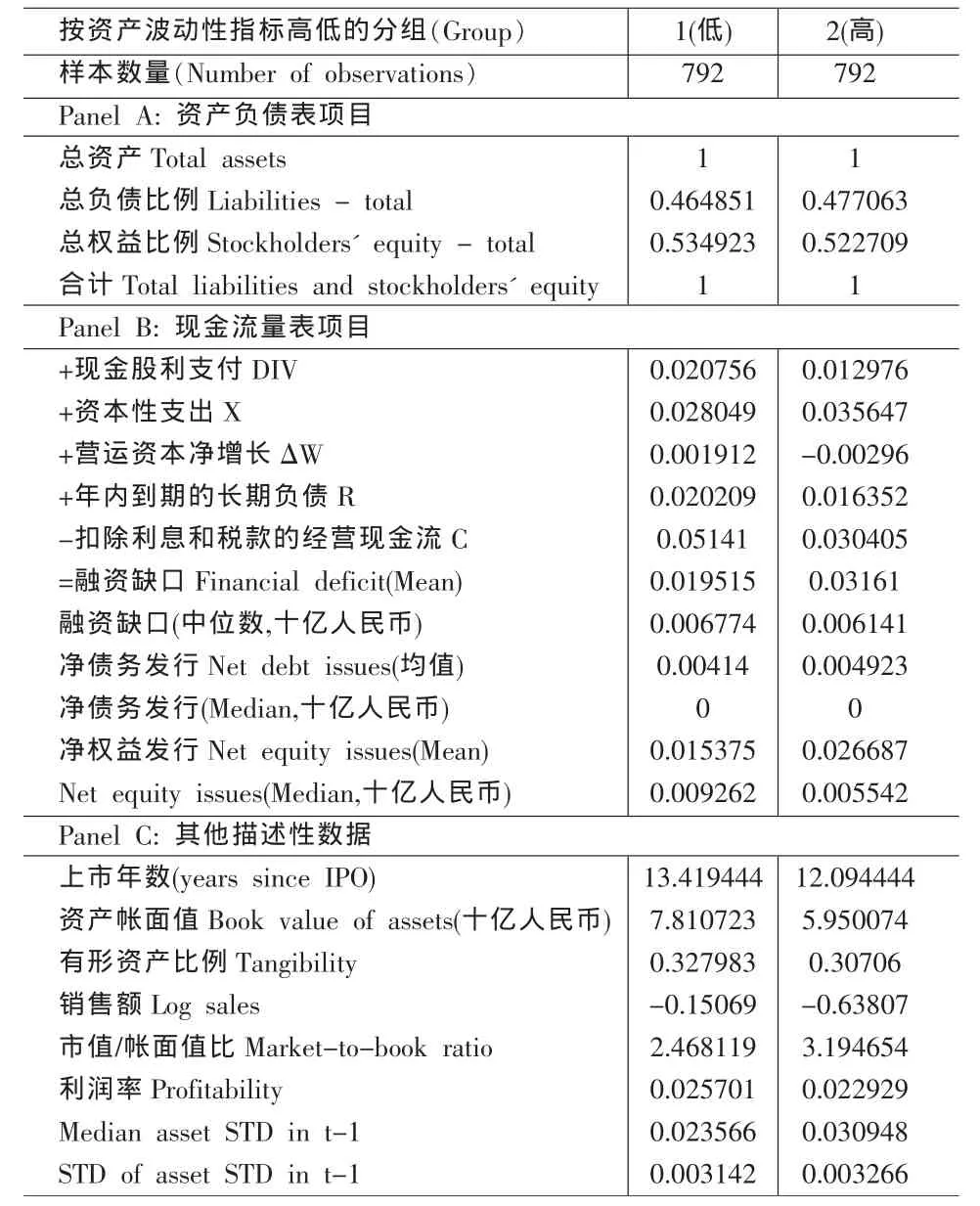

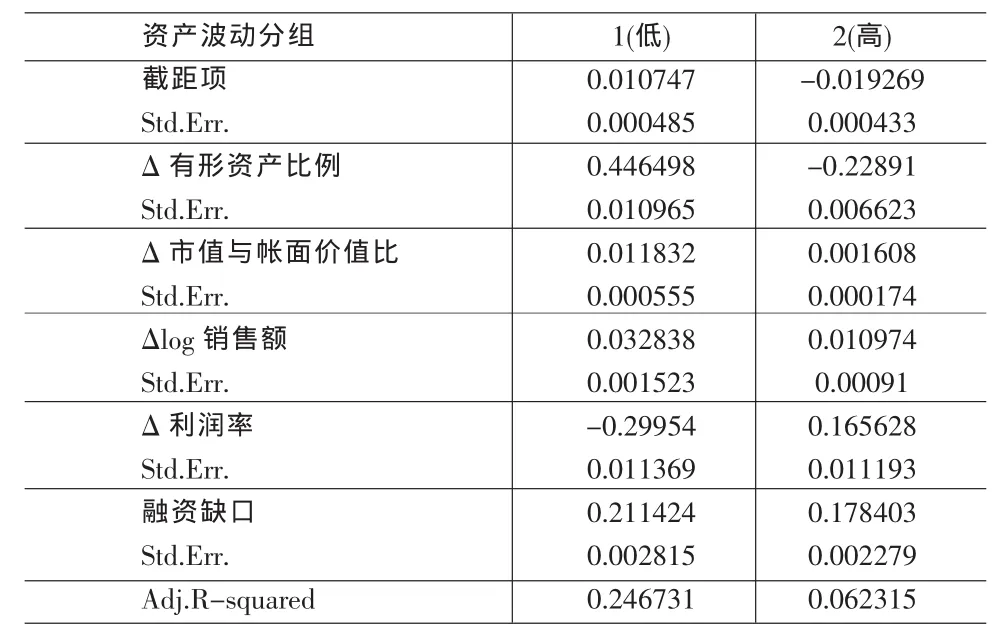

對樣本公司在不同時期的資產負債數據,現金流數據以及其他的一些數據進行描述發現公司權益對上市公司的融資起了重要的作用,如樣本期間各年度“上市公司凈權益發行均值/凈債務發行均值”多的在10多倍,少的也在3倍左右,一定程度上說明了我國上市公司的確存在的股權融資偏好現象。其次,對分組后的兩組樣本公司數據分別進行描述,見表1。通過分析發現,資產波動性更大的公司組合往往是成立時間更短,市價對帳面價值比率更高以及資產規模相對更小的企業。資產波動性更大的公司組合資金缺口也更大。

表1 各組資產負債表、現金流量表及其它描述性數據

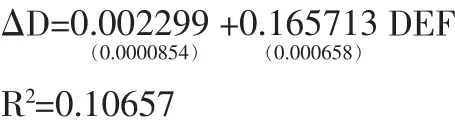

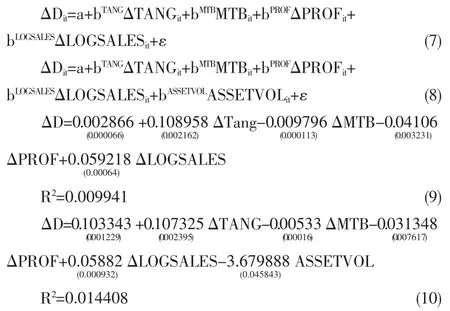

對(10)式進行回歸,結果得到:

可以看出只有16.6%左右的融資缺口是由債務融資來彌補,因此本文得到與Myers融資優序理論相反但與我國學者相同的結論,即我國上市公司的股權融資優先于債務融資。在后文實證研究中,將繼續揭示能解釋我國上市公司偏好股權融資現象的又一深層次的原因:即融資優序理論不是對所有情況都適用,只有在債務逆向選擇成本比較小的時候方才適用,而且上市公司的上市年數,公司規模等因素均不能影響我們的結論。

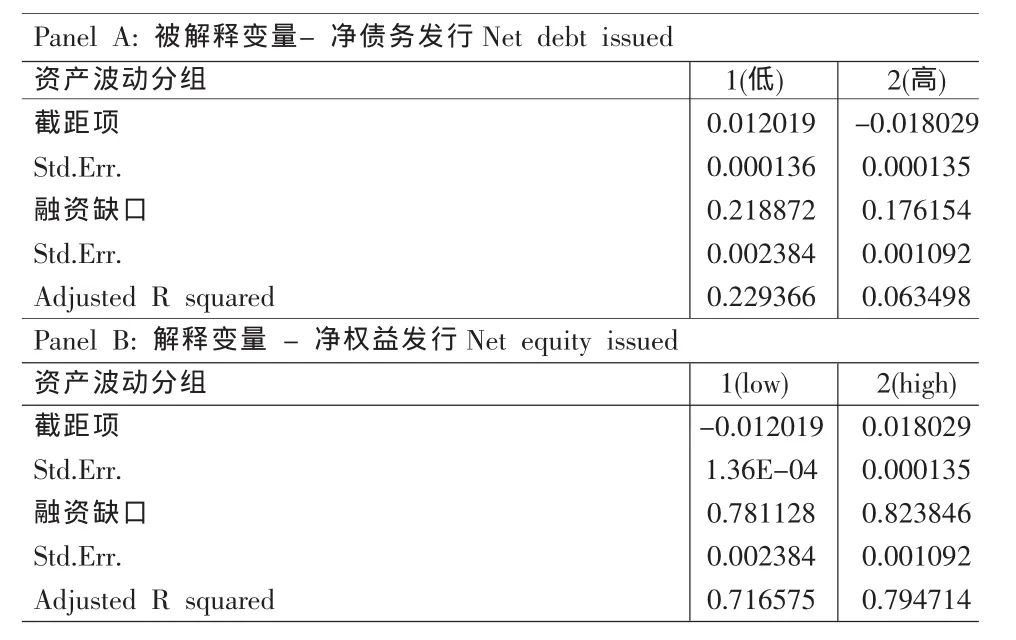

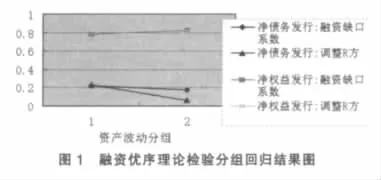

對(3)及(4)的回歸結果見表2。可以看到(3)式回歸結果:低風險組估計系數0.218872>高風險組估計系數0.176154;(4)式回歸結果:低風險組估計系數0.781128<高風險組估計系數0.823846,因此無論是發行債務還是發行權益的回歸結果均說明我國風險大的公司發行更多的權益,風險小的公司則負債更多。由表可知任何一組都違背融資優序理論,而且資產風險更高的公司發行的權益更多、債務更少以滿足融資缺口。圖1為修正后的擬合優度(adjusted R2)及融資缺口系數的曲線圖,可以更直觀的看出來不同資產風險上市公司權益和債務融資行為的差異。

表2 融資優序理論檢驗分組回歸結果

3 顯著性檢驗

3.1 對權衡理論的顯著性檢驗

融資決策的逆向選擇模型是基于公司與外部資本市場信息摩擦的機理,所以在實證分析中它所使用的解釋變量與其他傳統的理論研究如權衡理論所使用的解釋變量并不相同。權衡理論認為杠杠水平是由稅收利益與破產成本所決定,Myer(1984)對此做了詳細論述。因此,如果公司的稅收利益NPV值大或破產成本NPV值小,則公司的負債能力強,Harris and Raviv(1991)對此作了專門論述。Rajan and Zingales(1995)列舉了4個主要杠杠率的決定因素:利潤率、公司規模、有形資產量以及市價帳面價值比。

有形資產影響負債能力是因為公司抵押能力強,所以破產成本低。而市價帳面價值比被看作為公司增長機會的代理變量,這應與杠杠成反比。Myers(1977)認為是因為杠杠高使公司處于債務威脅之中。而最近的一個解釋認為是因為市場時機理論。高市價帳面價值比的公司價值往往被高估,因此利用時機發行權益(Baker and Wurgler(2001))。銷售額通常和杠杠成正比,一般認為大型公司信譽高,被認為更安全,所以也能借債更多。利潤率與杠杠成反比,傳統觀點認為這是對權衡理論大的挑戰,因為權衡模型預期利潤率越高,發行債務越多。因為利潤高的公司破產風險小,并有更多的稅收利益(Titman and Wessels(1988)和 Fama and French(2002))。

各變量我們都使用一階差分進行回歸分析,預期資產波動性不是通常的決定變量。因為,如果資產波動性是外部融資關于風險逆向選擇問題的一個代理變量,它就不應該是發行債務融資的一個直接的決定變量。但是,如果它在統計上實際上是(直接決定變量)的話,那是因為它同時也是和逆向選擇不相關的權衡理論或其他理論的決定變量的一個部分。

首先對(7)式進行回歸,證明傳統資本結構的決定因素的一階差分變量是否有預期的符號。回歸結果見(9),所有的解釋變量系數符號顯著均符合預期,ΔTANG和ΔLOGSALE為正,ΔMTB 和 ΔPROF 為負(R2=0.009941)。

其次在(8)式加入資產波動性(ASSETVOL)變量后進行回歸分析,結果見(10),發現資產波動變量的系數既不顯著,同時將(10)與(9)的回歸結果比較,可以發現加入資產波動變量后對其他變量的估計系數沒有較大影響,各傳統資本結構解釋變量的系數符號與預期也相同。回歸結果中,調整的R方值很低,而且R方是自變量個數的非遞減函數,說明這些解釋變量中任一個的解釋能力都不足,證明了資產波動變量不是直接決定發行債務融資的因素。

進一步,我們將公司按資產波動性大小分組,再對(11)式進行分組回歸,即同時綜合了傳統資本結構決定因素與融資缺口因素的分組回歸,結果見表3。將表3與表2進行比較可看出加入傳統杠杠變量后并未改變各組融資需求系數和R方值的趨勢,如表2的融資缺口系數分別是0.218872(低)和 0.176154(高),R方值分別是 0.229366(低)和 0.063498(高)。因此,可以看出傳統權衡理論的資本結構決定因素并不能影響本文的結論。

表3 對傳統資本結構決定因素和融資需求因素分組回歸結果

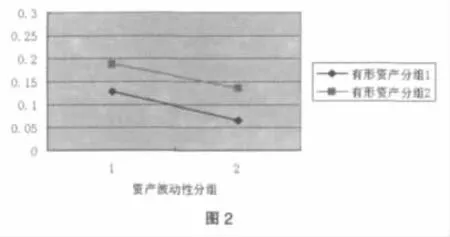

表4 對公司有形資產與和資產波動因素分組回歸結果

4.2 負債能力顯著性檢驗

另外一種對公司發行權益的可能解釋是因為公司負債能力已經耗盡。Myers(1977)用債務威脅來解釋負債能力,他認為有增長機會的公司面臨資本收益被債權人優先獲得的威脅。

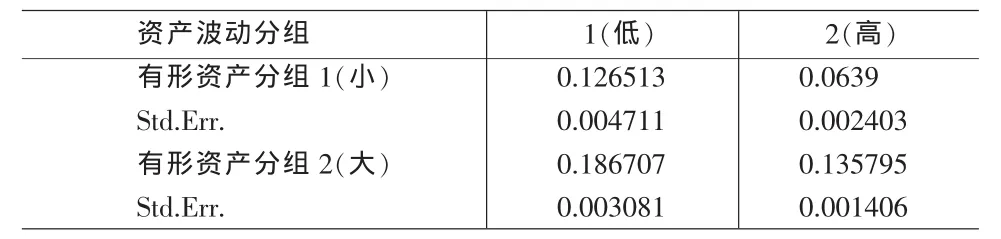

但是負債能力并不能解釋資產波動性大的公司發行權益的原因。Fama and French(2002)以及Graham and Harvey(2001)發現年頭少的中小企業發行權益并不能為這些公司負債能力有限所解釋。而且由表1可知,資產波動性大的公司發行債務也更多,而且長期債務占資產帳面價值的比例變化也比較大,這說明資產波動性大的公司有能力負債而且沒有所謂的杠杠上限。為了進一步說明我們的結論,用有形資產作為負債能力的代理變量,按上面同樣的方法分組,進行回歸分析 (見表4及圖2)。同樣我們得到在每個有形資產分組,融資缺口系數與資產波動性成反比的關系,而且對有形資產小的分組,這種反比關系更強,也說明了資產風險的信息不對稱更為嚴重。

4 結論

由于中國上市公司存在股權融資偏好現象,有違融資優序理論,另外國外也有不少實證研究表明融資優序理論在很多情況下并不成立,比如不能解釋信息不對稱更嚴重的中小企業發行權益的原因(Fama and French(2002))。由此引發本文的實證研究。實證研究分析表明,我國上市公司偏好股權融資有其客觀必然性,但一個重要原因卻是我國資本市場發展不成熟、資本市場效率低下的表現——資產風險的信息不對稱導致的嚴重逆向選擇。

當沒有關于公司資產風險的信息不對稱時,債務沒有逆向選擇成本,公司融資決策遵循傳統的融資優序理論。而關于公司資產風險完全信息不對稱時,相反的情況就會出現。在這兩個極端情況之間,公司的融資決策就基于風險的逆向選擇。而在中國的企業由于關于資產風險的信息不對稱現象嚴重,增加了債務的逆向選擇成本,所以大部分都是偏向于后一種的情況,進而影響公司融資決策。

[1]Myers,Stewart,Nicholas S.Majluf,Corporate Financing and Investment Decision when Firms Have Information that Investors D Not Have[J].Journal of Financial Economics,1984,13.

[2]Bancel.F,Mittoo.U.The Determinants of Capital Structure Choice:A Survey of European Firms[EB/OL].http://afajof.org/pdf/2003program/abstracts/frank_bancel.pdf,2002.

[3]Lakshimi,S,Myers,S.Testing Static Trade-off Against Pecking Order Models of Capital Structure 1[J].Journal of Financial Economics,1999,51.

[4]Ragan G.Raghuram,Luigi Zingales.What do We Know about CapitalStructure? Some Evidence from InternationalData[J].Journal of Finance,1995,50.

[5]肖作平.公司治理對資本選擇的影響——理論和證據[J].管理科學學報,2008,(5).

[6]李康,楊興君等.配股和增發的相關者利益分析和政策研究[J].經濟研究,2003,(3).

[7]袁國良,鄭江淮.我國上市公司融資偏好和融資能力的實證研究[J].管理世界,1999,(3).

[8]黃少安,張崗.中國上市公司股權融資偏好分析[J].經濟研究,2001,(11).

[9]楊艷,陳收.資產成本視角的上市公司融資行為解析[J].系統工程,2008,(3).

[10]潘敏,金巖.信息不對稱、股權制度安排與上市企業過度投資[J].金融研究,2003,(1).

[11]楊艷,陳收.我國上市公司融資啄序的實證分析[J].財經理論與實踐,2009,(2).

[12]Merton H.,Franco Modigliani.Dividend Policy,Growth and the Valuation of Shares[J].Journal of Business,1974.

[13]Harris,M.,A.Raviv.The Theory of Capital Structure[J].Journal of Finance,1991,46.

[14]Zingales,L.In Search of New Foundation[J].Journal of Finance,2000,55.

[15]Titman,Sheridan,Roberto Wessels.The Determinants of Capital Structure Choice[J].Journal of Finance,1988,43.

(責任編輯/易永生)

F832

A

1002-6487(2010)17-0144-04

2008教育部人文社科基金資助項目(08JC790049);2009北京哲學社科規劃項目(09AbjG290)

曾鴻志(1976-),男,江西臨川人,博士后,研究方向:企業投融資。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00