我國財政支出規模變化的理論依據與特殊性分析

2010-10-20 07:27:08林煒

赤峰學院學報·自然科學版 2010年8期

關鍵詞:財政支出

林 煒

(赤峰學院 經濟管理學院,內蒙古 赤峰 024000)

我國財政支出規模變化的理論依據與特殊性分析

林 煒

(赤峰學院 經濟管理學院,內蒙古 赤峰 024000)

經濟發達國家100多年經濟發展的實踐,證明了瓦格納法則的正確性:即隨著人均GDP的增長,財政支出占GDP比重也相應隨之提高.因而瓦格納法則成為廣為引用的分析財政支出增長的最為經典的分析;皮科克和威斯曼強調財政支出的增長呈現出一種階梯增長的特點,而戰爭之類的社會劇變是財政支出步上新臺階的主要因素;馬斯格雷夫在瓦格納觀點的基礎上提出了更為詳細的假說,即財政支出的增長在不同的階段具有不同的特點;就政黨競爭對財政支出的影響而言,梅爾澤和理查德的分析證實了更大的不平等程度是導致財政支出日益增長的原因.本文在闡述我國財政支出規模的衡量指標的基礎上分析了我國財政支出規模發展變化的特殊性并提出政策建議.

財政;支出規模;GDP;特殊性

1 文獻回顧

1.1 瓦格納法則

20世紀初以來,世界各國財政支出比率總的趨勢是上升的,針對財政支出的不斷膨脹,19世紀德國經濟學家阿道夫·瓦格納(Adolf Wagner)最先提出財政支出擴張論,他的研究成果被后人稱之為“瓦格納法則”(Wagner’s Law).瓦格納法則可以表述為:隨著人均收入的提高,財政支出占GDP的比重也相應隨之提高.瓦格納的結論是建立在經驗分析基礎之上的,他對19世紀的許多歐洲國家以及日本和美國做了考察,認為一國工業化經濟的發展與本國財政支出之間存在著一種函數關系,即隨著現代工業的發展,必然會引起社會的進步,社會的進步必然導致國家活動的擴張及財政支出規模的膨脹.此外,瓦格納把對于教育、娛樂、文化、保健與福利服務的公共支出的增長歸因于需求的收入彈性,即隨著實際收入的上升,這些項目的公共支出的增長將會快于GDP的增長.

1.2 皮科克(Peacock)和威斯曼(Wiseman)的內外因素論

英國經濟學家皮科克和威斯曼在20世紀60年代初對英國1890年以后的財政支出歷史數據進行了經驗分析,提出了導致財政支出增長的內在因素和外在因素.財政支出增長的內在因素是指公民可以忍受的稅收水平的提高.政府在決定預算支出規模時,應該考慮公民的賦稅承受能力,公民所容忍的稅收水平是財政支出規模的約束條件.財政支出增長的外部因素是指社會動蕩(比如戰爭)對財政支出造成的壓力,即危機時期私人部門無法解決戰爭、饑餓、經濟危機所形成的社會問題,公共支出代替私人支出,公共支出增加.但在危機時期過去以后,公共支出并不會退回到先前的水平,戰后會積累大量的債務,公共支出會持續較高水平,所以,每一次較大的經濟和社會動蕩,都會導致財政支出水平上一個新的臺階,這種財政支出上升的規律也稱“更替效應”.

1.3 馬斯格雷夫(Musgrave)和羅斯托(Walt.Whitman.Rostow)的經濟成長階段論

馬斯格雷夫和羅斯托用經濟成長階段論來解釋公共支出增長的原因.他們認為:在經濟發展的早期階段,政府投資在社會總投資中占有較高的比重,公共部門為經濟發展提供社會基礎設施等投資,對于經濟與社會發展處于早期階段的國家進入“起飛”以致進入發展的中期階段是必不可少的;在發展的中期階段,政府投資還應繼續進行,但這時政府投資將逐步轉換為對私人投資的補充;經濟發展達到成熟階段,公共支出將從基礎設施支出轉向不斷增加的教育、保健與福利服務的支出,而且這方面支出的增長將大大超過其他方面支出的增長速度也會快于GDP的增長速度.

1.4 梅爾澤(Meltzer)和理查德(Richard)的分析

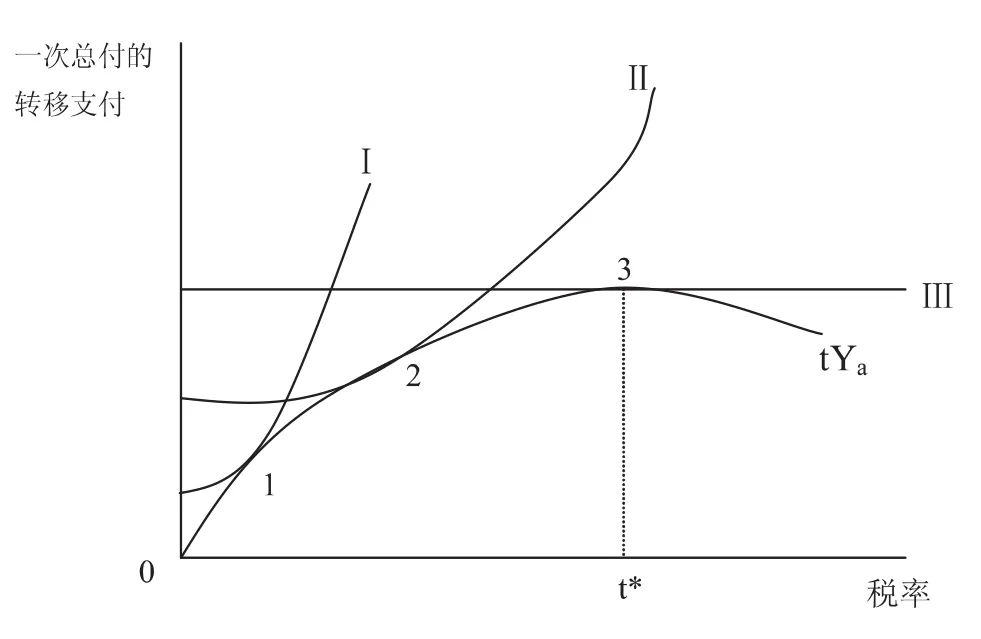

梅爾澤和理查德(1981)運用公共選擇理論給出了對于公共支出增長的一種分析.假定所有政府活動都是再分配性質的,政府運用比例稅籌集財政收入,并對個人進行一次總付的轉移支付.如圖1所示,橫軸表示稅率,縱軸表示一次總付的轉移支付.設轉移支付的規模為t Ya,t為稅率;Ya為人均收入.假定越過t*點,稅收的負激勵效應將導致工作時間的減少和人均收入的減少.假定稅率可以被看做是一種劣等品,越少越好;而轉移支付則是一種正常品,越多越好,可推知個人在這兩種商品之間的無差異曲線形如圖中的Ⅰ或Ⅱ.再假定人口中的能力分布是變化的,能力低的人收入低,稅收也低,因而得到的轉移支付相對較高;高能力的人的無差異曲線較為陡峭,如曲線Ⅰ;而低能力的人的無差異曲線則較為平坦,如曲線Ⅱ;而對于一些不工作的人,稅率的作用已變為中性,因而無差異曲線將變為Ⅲ,即稅率高低不會對其福利水平有任何影響,有影響的是轉移支付的大小.為運用該模型進行分析,還需存在日益增加的投票權,梅爾澤和理查德發現,過去兩世紀以來一直存在著投票權的擴張,這通常意味著參與政治過程的低收入(或能力)個人的增加,因此中間投票人的無差異曲線會變得更平坦,如曲線Ⅱ,極端情況下是曲線Ⅲ.圖中從點1到點2至點3的移動,表明了投票權擴大對于公共支出增長的影響.

圖1 公共支出的增長:梅爾澤和理查德的分析

梅爾澤和理查德的分析暗含著一種判斷,更大的不平等程度是導致公共支出日益增長的原因,因而伴隨著投票權的擴大,政治過程中的收入分配不平等也隨著擴大了.

2 我國財政支出規模變化趨勢分析

2.1 衡量財政支出規模變化的指標

衡量財政支出規模通常用的相對數指標是財政支出占GDP的比重,原因有三.一是從衡量財政集中程度的角度來講,財政支出占GDP的比重更接近實際,表明了財政對GDP的實際使用和支配的規模.二是從社會再生產過程來看,財政支出反映的是財政使用GDP的過程,是通過財政支出的規模和結構實現資源的配置,財政支出的規模和結構直接影響社會再生產的規模和結構,財政分配的全過程始于財政收入,最終完成于財政支出.三是財政支出最能全面而準確地反映財政對宏觀經濟運行的調控能力,財政的資源配置職能主要是通過財政支出來實現的.由財政支出占GDP這個基本指標衍生出反映財政支出發展變化的三個指標:

圖2 我國財政支出增長率和財政支出占GDP比重的發展變化趨勢

2.1.1 財政支出增長率.財政支出增長率表示當年財政支出比上年同期財政支出增長的百分比.用公式表示為:財政支出增長率=當年財政支出-上年財政支出/上年財政支出.

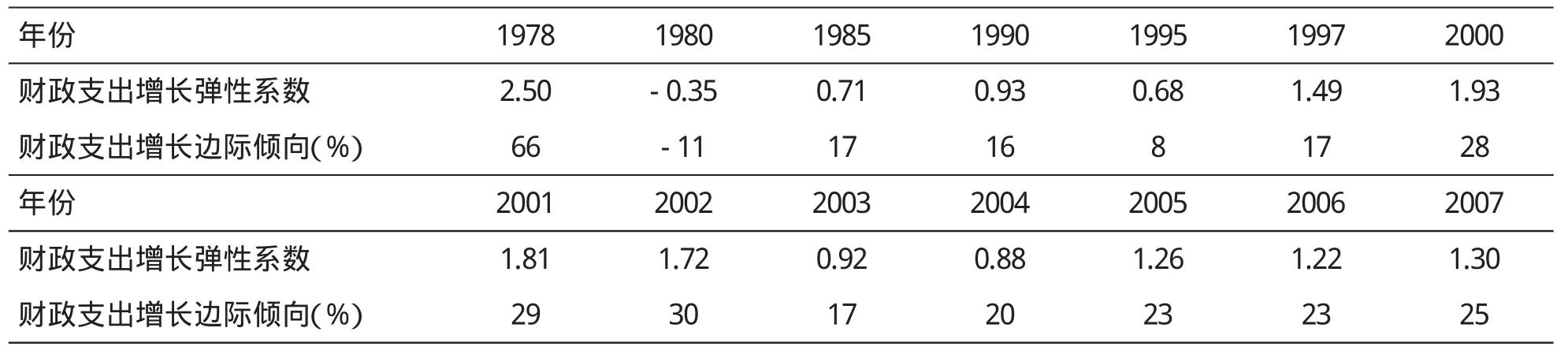

2.1.2 財政支出增長彈性系數.財政支出增長彈性系數是指財政支出增長率與GDP增長率之比.彈性系數大于1,表明財政支出增長速度快于GDP增長速度.

2.1.3 財政支出增長邊際傾向.財政支出增長邊際傾向是財政支出增長額與GDP增長額之比,該指標表明GDP每增加一個單位的同時財政支出增加多少,或者財政支出增長額占GDP增長額的比例.

2.2 我國財政支出規模變化的特殊性

世界各國特別是經濟發達國家的財政支出不論是從絕對規模來看還是從相對比率來看,都呈現出隨著人均收入的提高而增長,達到一定水平則相對穩定.我國財政支出占GDP比重的發展變化有本身的特殊性.改革開放以來,我國財政支出增長率總的趨勢是波折上升的曲線,而財政支出占GDP比重發展變化卻是特殊的,1995年以前一路下滑,1996年停止下滑,1997年開始回升.這種變化趨勢充分體現了我國經濟轉軌時期的特征.如圖2所示.

計劃經濟時期政府包的過高、統的過死,財政支出占GDP的比重就必然較高.改革開放不可避免要經歷一個放權讓利和提高人民生活水平的過程,財政收入增長速度下降,財政支出下降,同時導致財政支出增長彈性和增長邊際傾向的下降.(見表1).

然而,財政支出占GDP比重的逐年下滑是不符合經濟發展的一般規律的,一旦經濟體制跨入市場經濟的運行軌道,隨著經濟改革的發展和GDP的增長,經濟下滑必然停止并且回升,我國財政支出增長彈性系數和邊際傾向及財政支出占GDP的比重都在1996年停止下降,1997年開始回升.1998年-2002年回升速度較快,2003年以后趨于平穩上升.

3 政策建議

3.1 經濟發展水平是影響財政支出規模的基礎性因素.盡管經濟體制改革是導致財政支出比率下降的直接因素,但卻是一個外生因素,隨著經濟體制改革的完善和GDP的增長,財政收入增長不斷加快.我國財政支出比率下滑的根本原因在于稅收限制,即稅收收入的實際增長率大大低于經濟增長率,因此,提高稅收收入占GDP的比率是阻止財政支出增長率下滑趨勢的經濟手段之一.

表1 中國財政支出增長彈性系數和增長邊際傾向

3.2 民生問題對財政資金的巨大需求.黨的十七大的精神表明我們黨把改善民生作為政府這一階段最重要的職責和任務.首先,財政需要繼續加大對教育的投入.政府發展教育既可以促進經濟的增長又有利于實現收入分配公平的社會目標.20世紀60年代時加拿大、日本、荷蘭、挪威、瑞典、英國、美國等發達國家政府的教育支出占GDP的比重都達到甚至超過了4%的水平.到2002年印度、馬來西亞、蒙古、泰國、南非、巴西等發展中國家政府的教育支出占GDP的比重也超過4%.而我國到2006年,財政性教育經費占GDP的比重剛超過3%.其次,為實現我國人民“病有所醫”的目標,財政理應加大醫療衛生的支出規模.衛生總費用占GDP比例,標志著一個國家整體對衛生領域的投入高低.衛生總費用占GDP的比重不低于5%是世界衛生組織的基本要求,而發達國家如英國為8%、德國為11%、美國則超過了15%.2007年我國衛生總費用占當年GDP的4.52%,合理的個人、政府、社會衛生支出比例應該為30%、30%、40%為適宜,目前,我國衛生總費用籌資結構中,政府衛生支出所占比重剛回升到20%,社會衛生支出占35%左右,居民個人衛生支出占45%左右.與世界衛生組織提出的目標仍有一定差距.第三,我國財政面臨巨大的基本養老保險計劃的補助壓力,隨著我國人口老齡化日趨嚴重,我國城鎮職工的基本養老保險資金不足問題凸顯,由于我國企業或個人基本養老保險的繳費率較高,解決基本養老保險制度收支缺口的唯一辦法是政府財政補助.總之,在未來的十幾年內,財政支出會大幅度提高,財政將面臨巨大壓力,同時也提醒我們要重視對財政支出增長的控制.

3.3 政治決策與財政支出規模之間有密切的關系,.公共選擇理論就是將經濟分析的工具和方法運用到政治決策過程,深入研究政府決策程序和選擇制度,尋求財政決策的最佳途徑.我國的市場經濟體制是在政府推動下建立和形成的,所以政治決策程序對我國財政支出規模的發展變化具有決定性的作用.為尋求我國合理的財政支出規模和財政支出規模變化規律,必須完善科學民主決策機制,健全重大問題集體決策機制和專家咨詢制度,實行社會公示和社會聽證制度,推進依法行政,最終形成對行政權力的監督機制.

〔1〕陳共.財政學[M].北京:中國人民大學出版社,2007.

〔2〕劉宇飛.當代西方財政學[M].北京:北京大學出版社,2003.

〔3〕鄧子基,王開國,張馨.財政支出經濟學[M].北京:經濟科學出版社,1993.

〔4〕叢樹海.財政支出學[M].北京:中國人民大學出版社,2002.

〔5〕鄧子基,張馨.現代西方財政學[M].北京:中國財政經濟出版社,1994.

〔6〕國家統計局.中國統計年鑒(2006)[M].北京:中國統計出版社,2007.

〔7〕侯榮華.財政支出合理規模影響因素的實證分析[J].中央財經大學學報,2001(11).

〔8〕王玥娟.財政支出適度規模的影響因素分析[J].遼寧經濟職業技術學院學報,2004(3).

〔9〕郭慶旺,趙志耘.財政理論與政策[M].北京:經濟科學出版社,2002.

F810.4

A

1673-260X(2010)08-0061-03

猜你喜歡

黑龍江省人民政府公報(2020年13期)2021-01-14 03:19:00

四川工商學院學術新視野(2020年3期)2020-11-16 01:40:28

黑龍江省人民政府公報(2020年10期)2020-09-25 08:44:20

中國財政年鑒(2018年0期)2018-07-08 08:12:14

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

行政事業資產與財務(2016年10期)2016-09-26 12:05:15

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國工程咨詢(2015年5期)2015-02-16 05:35:26