基于“高投資率、低消費率”爭論的投資與消費關系研究

2010-10-23 03:45:34中國社會科學院研究生院晏濤陳彥斌

中國商論 2010年23期

中國社會科學院研究生院 晏濤 陳彥斌

基于“高投資率、低消費率”爭論的投資與消費關系研究

中國社會科學院研究生院 晏濤 陳彥斌

近年來,我國學界關于投資和消費關系的論述還存在著爭論,主要集中在什么是“合適”的投資率與消費率這個問題上,有些學者認為目前我國的投資率過高,消費率過低,有些則認為當下的投資率和消費率是合理的。針對這類爭論,本文在前人研究成果的基礎上,在目前的后危機時代,重新審視我國的投資與消費現狀,指出在經濟發展的動態中把握投資與消費,辯證地看待兩者的關系,以儲蓄率為參考來判斷我國的投資率和消費率的水平。

投資與消費 投資率 消費率

1 我國投資與消費的現狀與存在的問題

1.1 現狀

改革開放以來,通過30多年的經濟發展,我國投資與消費的變化呈現如下特點:

(1)總體上投資率趨于上升、消費率趨于下降

改革開放初期,為改變以往“重積累、輕消費,重生產、輕生活”,人民生活水平受到很大壓抑的情況,我國政府對經濟發展戰略及分配政策進行了重大調整,“六五”期間平均消費率達到66.1%,為建國以來最高水平[1]。之后的各個五年計劃時期,消費率總體上卻不斷下降,而投資率在波動中呈總體上升趨勢。特別是進入新世紀以來,我國的消費率呈現明顯的下滑趨勢,由2000年的62.3%,逐步下降到2008年的48.6%,九年的時間下降了13.7%,與此同時,投資率則從2000年的35.3%逐步上升到2008年的43.5%(參見圖1)。

(2)總體上消費增長速度慢于投資增長速度

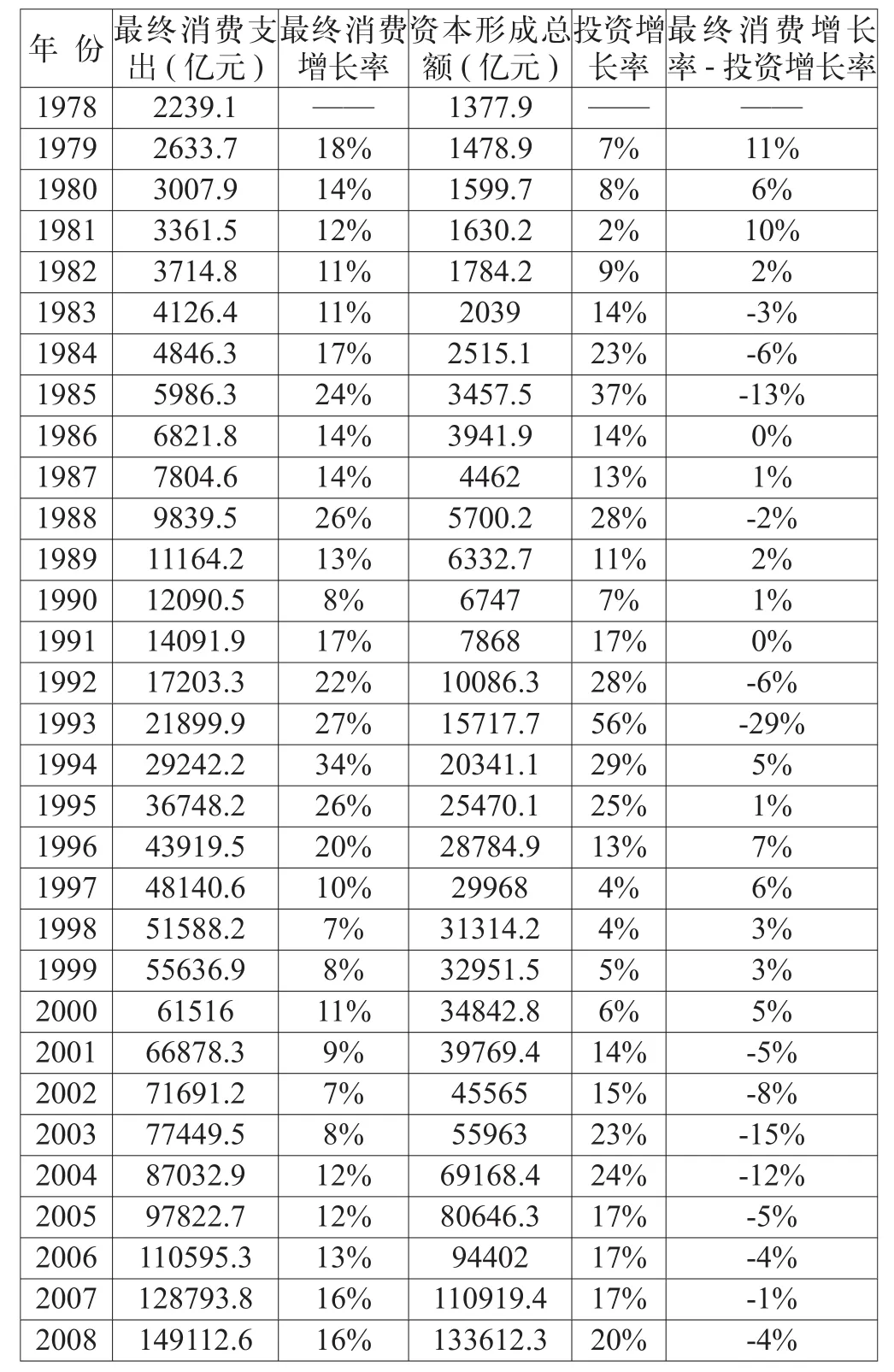

改革開放初期,我國消費增長率明顯快于投資增長率,隨后幾年消費增長放緩,投資增長加快并超過消費的增長速度,由于投資波動較大,從1986~1993年投資與消費增速總體上相近,1994~2000年投資增長略低于消費增長,之后,2001~2009年以來,投資增長明顯快于消費增長,二者的差距呈加大趨勢(參見表1)。其中,2009年我國的GDP為335353億元,固定資產投資為224846億元,增長30.1%;社會消費品零售總額為125343億元,增長15.5%。

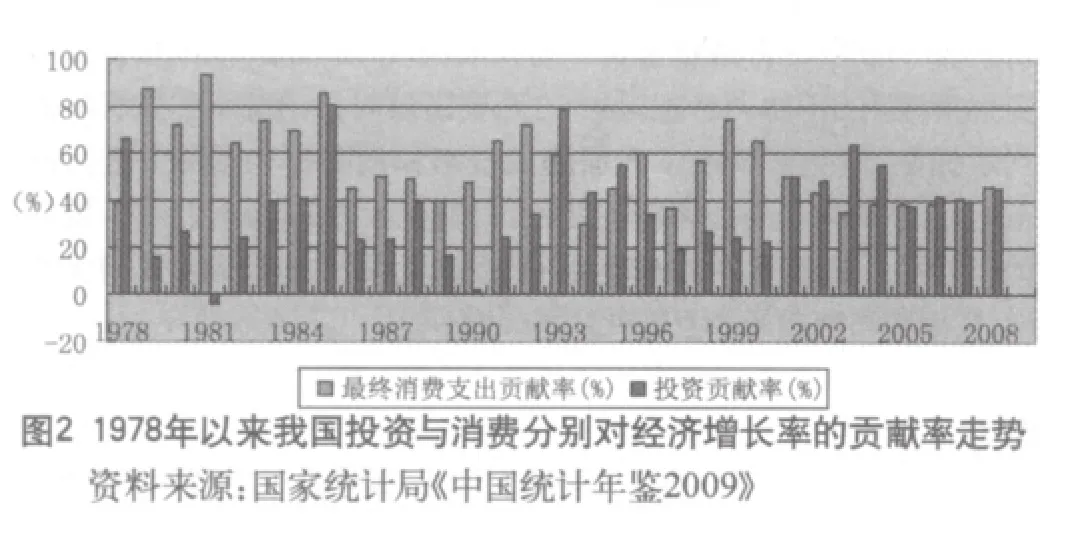

(3)投資對GDP的貢獻處于上升趨勢,最終消費對GDP的貢獻不斷下降

在1978~2000年之間,除個別年份外,總體上投資對經濟增長的貢獻小于消費,但在2000年之后,隨著我國工業化和城鎮化進程的加快,投資增長較快,對經濟發展的貢獻也趨于上升,甚至超過消費的貢獻率,如2001~2004年、2006年的投資貢獻率分別為50.1%,48.8%,63.7%,55.3%和42%,超過了同期消費的貢獻率50%,43.6%,25.3%,38.7%和38.7%(參見圖2)。

表1 1978年以來消費、投資增長率變化走勢(以當年價格計算)

(4)投資和消費比例關系區域性差異大

受國家有差別的區域政策影響,我國不同地區投資和消費增長也形成了明顯差距。改革開放后東部地區投資率和消費率分別高于中部地區,中部地區高于西部地區。2000年以來,由于國家實施西部大開發、振興東北、中部崛起戰略以及東部沿海地區產業結構優化升級帶來產業梯度轉移。投資率方面,東部沿海地區在高水平上基本穩定,中部地區在偏低的水平上逐年上升,西部地區在高水平上繼續提高;消費率方面,東部地區基本穩定在偏低的水平上,西部地區在高水平上略有下降。2008年河北、山西、內蒙、遼寧、吉林、河南、陜西、寧夏等中西部地區的投資率超過50%,明顯高于消費率,其他沿海經濟省份投資率與消費率基本持平。

(5)投資率、消費率的國際比較

改革開放以來,為了加快經濟發展,我國一直保持了一個較高的投資率,而同期消費率卻明顯偏低。1978年我國投資率為38.2%,同期消費率為62.1%,到了2008年二者分別為43.5%和48.6%,三十年間投資率上升了5.3個百分點,消費率下降了13.5個百分點,一升一降,變化明顯[2]。目前,世界平均消費率(政府和家庭消費)在77%左右,中等收入國家為75%左右。美國的最終消費率為80%左右。而我國的最終消費需求在國內生產總值中不足60%,家庭消費僅占國內生產總值的45%。與世界和一些國家相比較,中國的投資率比世界平均水平(20%左右)高一倍,是世界上投資率最高的國家之一。中國目前的投資率比一些國家歷史上處于類似發展階段時也要高一些,如日本在經濟起飛階段的投資率大體在30%~35%之間,韓國基本在37%以內。自2008年國際金融危機以來,為抵消外部出口的不利影響,我國政府果斷地出臺了“4萬億”投資計劃,來拉動經濟增長,預計2009年全年的投資率可能達到44%。

1.2 存在的問題

首先,與國際相比,我國的投資率偏高、消費率偏低。高投資雖然對經濟具有拉動作用,但是如果消費始終偏低,僅依靠高投資推動經濟增長,不具有可持續性[3]。其次,投資增長快于消費增長,消費對經濟的增長的貢獻趨于下降,經濟增長越來越依賴于投資增長的拉動,而投資效率趨于下降。最后,在特定的歷史階段和非常時期,擴大投資仍是拉動經濟增長最直接、見效最快的手段。但如果不通過需求結構、產業結構、所有制結構等結構性調整來釋放出民間自主性投資,就難以解決產能過剩、重復建設、國進民退等問題,難以實現增長動力由“政策刺激的內需增長”向“自主性內需增長”的切換,難以提高經濟運行的質量和效益,難以保持宏觀經濟的持續穩定較快增長。

2 關于“高投資率、低消費率”的幾點疑問

2.1 什么是“高投資率、低消費率”的判斷標準

判斷投資率高低的標準十分關鍵,基于西方經濟學理論,宏觀經濟均衡的條件是“儲蓄=投資”。所以,我們不能離開儲蓄率水平去單獨判斷投資率的變化[4]。很多學者通常選取人均國民收入水平在1000美元時中國的投資率和消費率與國際比較,得出我國消費率低下、投資率偏高的結論,有些學者也分別將我國的消費率、投資率與美歐等發達國家、新興經濟體、發展中國家、世界平均水平進行比較,也得出了同樣的結論。的確,從1978年至今,中國投資率平均為37.3%,到2009年預計高達40%以上,總體上高于世界平均水平[3]。問題是有關投資率和消費率的國際比較是否有科學指導意義,由于我國的國情、制度、文化、經濟發展水平、階段都與其他國家不同,直接按照國際上其他國家的發展經歷來衡量我國的投資和消費可能會有失客觀,我們可以借鑒,但不應拿國外的投資率和消費率作為“科學標準”來判斷我國的投資率和消費率。

從理論上講,儲蓄率是判斷投資率高低的基本標準,一國投資率的高低不能簡單地圍繞投資率本身的同比或者環比來判斷,也不能簡單地用國際平均水平去比較,而應結合本國的國情特點,以儲蓄率為參考。一國經濟有多高的投資率,取決于它有多高的儲蓄率。如果沒有儲蓄率的支撐,再低的投資率也是不可取的;相反,如果有儲蓄率作為支持,較高的投資率也是可行的。

2.2 “高投資率、低消費率”相對水平與絕對水平

在判斷投資率和消費率的水平時,還應考慮到不同國家之間、一國內不同地區間、一國內城市與農村間的差別,比如人口、文化、經濟等方面的差異,以及由此而產生的絕對水平與相對水平的差異。如果不考慮各種差異性,直接將我國與國際上的消費率和投資率比較,自然會得出我國的投資率高于國際水平,消費率低于國際水平的結論,但如果考慮到我國人口眾多的因素,比較一下人均投資率,可能就得出我國的人均投資率低于世界平均水平的結論,此外,我國不同地區的投資率和消費率也是不同的。目前,我國沿海經濟發達地區的消費率明顯高于中西部地區,而投資率卻低于后者,所以在判斷投資率和消費率時還要兼顧絕對水平和相對水平。

2.3 “高投資率、低消費率”的統計口徑

在判斷投資率和消費率的統計口徑上,由于國家間國情的差異,國際上的統一標準也可能造成國家間的統計數據缺乏真實性和客觀性。比如,我國正處于工業化和城鎮化進程加快階段,近年來房地產業快速發展,而住房在經濟學中被視為“投資”,實際上,大多數居民購買住房自居應視為消費行為而非投資行為,這樣在統計上就無形抬高了投資率,壓低了消費率。此外,我國存在著大量的隱性消費,比如家務服務、“地下經濟”等,這些都不會計入到統計中的消費上的,間接地降低了消費率。

3 如何看待投資與消費的辯證關系

3.1 動態地看待投資與消費的關系

從宏觀經濟的動態角度看,投資和消費是經濟增長中相互依賴、相互影響、有著密切內在聯系的兩個方面。它們相輔相成,互為因果,總要保持一定的比例關系。如果過分強調某一個方面而使另一個方面受到抑制,社會再生產就可能受到影響。應注意的是,從這一判斷出發,人們可以進一步推論,凡是影響消費行為的因素,一般總會對投資產生同一方向的影響。同樣,凡是影響投資的因素,一般也總會對消費產生同一方向的影響。因此,從本質上看,拿我國的投資率和消費率與國際上進行靜態比較,過分重視消費、投資比例的孰高孰低,把宏觀經濟政策目標定在調整消費與投資的比例高低上,有可能偏離實現經濟均衡發展的正確軌道。馬克思指出,沒有生產,就沒有消費;但是,沒有消費,也就沒有生產。因為如果沒有消費,生產就沒有目的。在經濟發展的動態中把握投資與消費的關系,而不是簡單地進行靜態比較。

3.2 結合經濟發展水平和外部環境看待投資率與消費率

在經濟發展的不同階段,投資和消費的地位和作用不同。在短缺經濟階段,生產能力不足,商品供不應求,投資是經濟增長的主要決定因素,是經濟增長的主導方面。而在買方市場基本形成的情況下,生產能力過剩,商品供大于求,消費是經濟增長的主要決定因素,是經濟增長的主導方面[5]。此外,由于經濟全球化加速發展,世界各國經濟一體化的進程不斷加深,當今世界各國的經濟發展不僅受國內因素的影響,同樣要受國際經濟環境的影響,這些都將會對一國的投資和消費產生重大影響。比如2008年以來的國際金融危機對我國的出口產生重大負面影響,為了應對這場危機,減少出口下滑對國內經濟的抑制效應,我國政府果斷采取措施,出臺了“四萬億”投資刺激計劃,在四萬億投資的有力帶動下,全社會固定資產投資快速增長,以投資為主要驅動的強勁內需增長抵御了巨大的外部沖擊,較快地扭轉下滑局面,使經濟率先實現了V型復蘇。雖然這些舉措會在短期內快速抬高我國的投資率,然而,對于應對國際金融危機確實起到了不可否認的作用。

3.3 從“高投資率、低消費率”的產生原因中解析二者的關系

我國高投資率的變化趨勢符合一國工業化、城市化發展過程中投資率演變的基本規律。從不同收入國家和地區的工業化進程與投資演變規律來看,隨著工業化和城市化程度的上升,及工業和服務業增加值占GDP比重的上升,不同收入國家的投資率均呈現先上升后下降的倒U型過程。從人均收入水平衡量,我國當前處于中低等收入國家,從低收入國家轉向中下等收入國家,我國的投資率不斷上升,到目前為止符合投資率演變的倒U型規律。

3.4 看待我國投資與消費比例關系應關注的問題

可以預見,在未來的20年內,由于工業化進程繼續推進,城鎮化水平全面提高,我國仍將維持較高的投資率,過高投資率就會帶來一系列經濟、社會問題。要化解高投資率的風險就要靠提高投資效率,首先,要改變目前的政府主導型、以重化工業為主的經濟發展模式,積極釋放民間資本的力量,改善投資結構,將投資重點放在推進工業化、城鎮化進程上,更加關注向有利于消費型投資增長的社會基礎設施領域傾斜,加強一些關系民生的行業投資,這樣可以提高我國整體居民生活水平,使儲蓄資源真正為民所用。其次,完善投資體制、提高投資效率,迎合目前的“低碳經濟”發展方向,引導政府和民間資本由粗放、低效向集約、高效轉變。與此同時,深入推進改革收入分配制度的力度,大幅提高中低收入居民的收入水平,從而提高居民的平均消費水平。最后,我國的消費能力有可能被低估,最明顯的是在住房、教育、醫療消費方面。我國尚未建立完善的社保體系,這三方面的支出都屬于剛性支出部分,與吃、穿、住、行等相同,如果將這三部分納入消費支出,中國的消費率將繼續上升。

4 結語

在對待投資與消費關系的問題上,建議在經濟發展的動態中辯證地看待,二者之間不是簡單的“對立或矛盾”關系,也不存在嚴格的“此消彼長”關系,而是相互影響、互為因果,在經濟的發展中需要同時兼顧,不可偏廢;關于投資和消費的合理比例關系問題上,應立足于“投資=儲蓄”的經濟理論基礎,參考儲蓄率水平來判斷消費與投資,一方面要警惕二者發展出現“高投資、低消費或低投資、高消費”的不協調狀態,另一方面要謹慎對待消費率和投資率的判斷標準,避免簡單地拿我國的投資率和消費率和國際上進行靜態比較,從而得出有失客觀的結論。目前在我國的經濟發展中,要在優化結構和提高效率的前提下,堅持擴大投資與帶動消費增長并舉,在投資與消費的相互轉化中推動經濟發展。

[1]夏興萍.改善投資與消費關系的宏觀思考[J].宏觀經濟管理,2005,(11):35~37.

[2]徐諾金.怎樣看待中國的高投資率[N].21世紀經濟報道.

[3]辛鳴.“兩駕馬車”如何拉動經濟增長—— 投資與消費應實現良性互動[J].財會研究,2010,(6):29~30.

[4]吳志鵬.優化投資消費結構須處理好二者關系[J].宏觀經濟管理.

[5]周力,張楠,周革非.構建投資與消費協調拉動經濟增長的長效機制[J].經濟縱橫,2005,(9):21~23.

F592.99

A

1005-5800(2010)10(c)-240-03

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

民生周刊(2020年13期)2020-07-04 02:49:22

火花(2019年12期)2019-12-26 01:00:28

人大建設(2019年12期)2019-05-21 02:55:32

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

學苑創造·A版(2015年11期)2016-01-14 09:03:27

中國火炬(2010年8期)2010-07-25 11:34:30