基于Logit模型對我國商業銀行信用風險評估的實證研究

2010-11-12 16:01:24翟清蘭

巢湖學院學報 2010年1期

翟清蘭

(巢湖學院管理系,安徽 巢湖 238000)

基于Logit模型對我國商業銀行信用風險評估的實證研究

翟清蘭

(巢湖學院管理系,安徽 巢湖 238000)

隨著金融的全球化趨勢和金融市場的波動性加劇,各國銀行和投資者受到了前所未有的信用風險的挑戰。信用風險評估方法也不斷推陳出新,管理技術正日臻完善,許多定量技術、支持工具和軟件已付諸商業應用。然而,我國商業銀行和金融市場尚處轉軌和新興發展階段,信用風險管理技術較為落后。針對于此,本文從商業銀行角度,研究借款人(上市公司)信用風險評估的方法和應用問題。利用SPSS軟件對企業的多維財務指標進行t檢驗和主成份分析得到了7個能夠反映企業信用風險高低的關鍵財務指標,并利用這7個指標建立了Logit模型,結果表明,利用建立的Logit對我國商業銀行的信用風險評估中具有較高的預測準確率,從而為我國商業銀行信用風險評估方法從傳統的定性分析法向定量分析法邁進起到了一定的借鑒作用。

商業銀行;信用風險;Logit模型

1 引言

現代商業銀行在社會經濟發展過程中,發揮著創造貨幣存款、實現金融政策效率和社會實現等方面的作用,[1]是國民經濟的“總樞紐”和“調節器”,然而,近年來,隨著金融的全球化趨勢及金融市場波動性的加劇,商業銀行所面臨的風險是與日俱增,成為風險聚焦的焦點。在商業銀行所面臨的眾多風險中,信用風險占有特殊的地位。上個世紀80年代,美國不少儲蓄和貸款機構主要因信用風險而倒閉,世界銀行對全球銀行業危機的研究表明,導致銀行破產的最常見原因就是信用風險。[2]因此,國際國內金融界近年來對信用風險的關注日益加強。

Logit回歸是一種非線性分類的統計方法,用于因變量為定性指標的問題。王春峰和萬海暉(1998)[3]將判別分析法應用于我國商業銀行信用風險評估,通過與Logit方法相比較,研究了判別分析法的有效性。張貴清和劉樹林(2005)[4]采用聚類分析、多元判別和Logit回歸方法構建了我國商業銀行的信用風險評級模型。Ohlson(1980)[6]構建了 Logit識別模型,吳世農、盧賢義(2001)[7]采用逐步回歸法從21個財務指標中選取6個指標對財務困境問題進行研究,結果表明Logit模型優于線性判別模型,李萌(2005)[8]利用主成份分析法和Logit判別方法構造了商業銀行信用風險評估的Logit模型,研究結果表明Logit模型具有非常可信的識別、預測和推廣能力,是商業銀行信用風險評估的有效工具。方洪全和曾勇(2004)[9]討論了基于不同評價體系的判別模型和Logit模型的預測精度問題,說明了線性判別模型和Logit回歸模型的預測精度高低與所選擇的評價體系顯著相關。Logit模型不要求線性判別模型的假設,是商業銀行較理想的信用風險評估工具。

2 Logit模型的建立及實證分析

本研究選取上海證券交易所A股市場上2002-2004年的在我國商業銀行均有貸款且財務報表齊全的200家上市公司,3年共得到600個樣本,其中2002-2003年的400個樣本作為訓練樣本,2004年的樣本作為預測樣本。數據主要來源于wind資訊和上海證券交易所所提供的數據。

本研究從反映公司財務狀況的23個財務指標,然后對這23個指標進行獨立樣本t檢驗選取了21個指標,這21個指標在兩類企業之間是具有顯著差異的,然后再對這些指標進行主成份分析,從而得到了幾個關鍵的財務指標。這些財務指標綜合反映了公司的盈利能力、償還能力和流動能力、資本結構與財務杠桿、資產管理效率、成長能力等五個方面的財務狀況。

Logit模型也稱Logit回歸模型,是指因變量為二級計分或二類評定的回歸分析,這種方法對獨立變量進行加權,并以破產概率的形式賦值給各企業一個Z-score值,該方法的長處在于,它無需像判別分析那樣假設多元正態性并具有相同的協方差矩陣。這與現實中企業財務指標的真實情況相吻合。運用Logit模型進行信用風險評估的實證研究也成為信用風險評估研究中多變量分析方法的主要分支之一。Logit分析將非線性效果一體化,并將Logistic累計函數應用于對企業的違約預測。

假設企業違約概率為P,則1-P為企業如期歸還貸款的概率,定義[8]

式(2)即為 Logit回歸模型,式中的 X1,X2,…Xn即為企業的財務指標。

與線性判別模型不同,[8]Logit模型沒有理論上的閾值,閾值完全需要根據研究目標來選擇。本文研究選擇0.5為閾值,即通過Logit模型計算出公司的違約概率大于或等于0.5,則將公司判定為高風險企業,否則判定為低風險企業。

使用Logit模型方法建立我國商業銀行信用風信評估模型需要設置因變量和自變量,因變量是指上市公司是高風險企業還是低風險企業,自變量是指各公司的財務指標。為了便于研究,本文對高風險企業賦值為1,低風險企業賦值為 0。

本次研究共引入600個樣本,其中高風險企業246個,低風險企業354個,對這600個樣本進行獨立樣本t檢驗,發現兩類企業具有顯著差異的指標共21個,然后再對這21個財務指標進行主成份分析得到7個主成份。根據主成份負荷矩陣和因子得分系數矩陣可了解各主成份與原始指標間的關系。當對訓練樣本建立Logit模型時,進入模型中的指標是通過SPSS軟件中提供的自變量強制進入回歸方程的六種方法中的Forward:Conditional(以假定參數為基礎作似然比概率檢驗,向前逐步選擇自變量),通過這種方法最后這7個指標全部進入了Logit模型。

在本文中對這600個樣本進行分類,分為訓練樣本(2002年和2003年的上市公司)400個和測試樣本(2004年的上市公司)200個,建立Logit模型進行研究。一般認為,國際上的優質商業銀行不良貸款率在3%以下,中等商業銀行在5%左右,[5]因此本文以不良貸款率5%作為高風險企業與低風險企業的分界線。根據以上分組標準,訓練樣本中,高風險企業174個,低風險企業226個;測試樣本中,高風險企業72個,低風險企業128個。當訓練樣本為400個時,進入Logit模型的主成份共 7 個, 按順序依次為 Y1、Y6、Y5、Y4、Y2、Y7、Y3, 經 SPSS 分析得到的 Logit模型參數為如表1所示。

根據表1,Logit回歸函數為

引入上市公司的財務數據并根據函數(3)預測信用風險時,如果計算得出的結果小于0.5,則該上市公司被判定為低風險企業;反之,該上市公司被定義為高風險企業。

表1 Logit模型參數表

表2說明,由訓練樣本建立的Logit模型對訓練樣本的平均準確率為90.5%,其中對低風險企業判別的準確率為92.5%,對高風險企業判別的準確率為87.9%。

表2 Logit模型對訓練樣本的判定結果

結果表明本文建立的Logit模型對高風險企業判定的準確率比前人所研究的要高,且對低風險企業判定的準確率比前人的研究要高,模型總體的準確率為90.5%,也比前人的研究要高;且對低風險企業判定的準確率要高于對高風險企業判定的準確率。

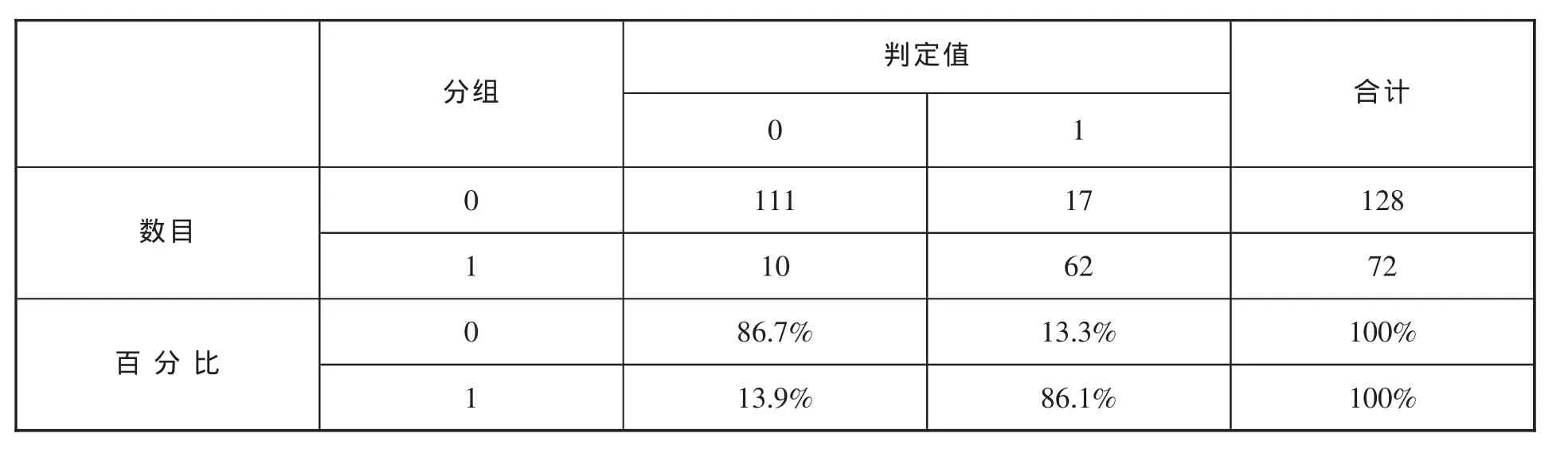

采用400個訓練樣本建立的Logit模型對200個測試樣本的檢驗結果見表3。

表3 Logit模型對測試樣本的預測結果

結果表明,由訓練樣本建立的Logit模型來判定測試樣本企業的信用風險狀況,發現模型對測試樣本的整體的判定準確率為86.5%;同訓練樣本相差甚小,其中對低風險企業的檢驗準確率為86.7%,對高風險企業的檢驗準確率為86.1%,Logit模型對訓練樣本和測試樣本的判定結果基本一致,模型比較穩定。

由于進入Logit模型的自變量的個數比前人研究的要多,選取的樣本也比前人的要多,故本文中所建立的Logit模型對商業銀行的預測精度比以前的研究要高。

3 結論

本文圍繞利用Logit模型來研究商業銀行的信用風險評估問題,取得了一定的效果。總結本文可得到以下這些結論:

1、Logit分析法由于具備對數據自學習和自適應能力,對非正態分布的數據可以達到很好的分類效果。

2、Logit分析法能夠比較完善、迅速地解決問題。Logit模型具有較強的透明度,是一種“白盒技術”,因此,Logit模型也就比較容易解釋。模型中變量的系數都具有一定的涵義,代表了指標的重要性程度,可以比較各個變量對模型貢獻的大小。

3、信用分析與決策的科學是防范商業銀行信貸風險的關鍵。完全依賴實踐經驗與主觀判斷能力,決策結果會因人而異;而實行貸款的量化管理,改變貸款決策中的主觀臆斷因素,可逐步提高信貸決策的科學水平,在很大程度上可以起到防范信貸風險的作用。

4、樣本的選取需要更加合理化。本研究中只采用了上海證券交易所的200家上市公司的財務數據,且選擇的進入模型的變量(財務指標)有7個,而實際中上市公司的財務指標遠遠不止這么多。如果允許的話,可以考慮公司的資產規模、上市公司受保護的程度等方面影響上市公司信用風險高低的因素。

5、實證模型來源于實際樣本數據,其可靠性、有效性是以樣本數據為基礎的,它存在著一定的時效性和條件性。隨著時間的推移,當數據環境條件發生較大變化,對實證模型產生重大影響時,實證模型的修改、補充和完善是必須的。

[1]曾國堅,何五星.銀行風險論[M].中國計劃出版社,1995.

[2]世界銀行.新興市場經濟中的商業銀行[M].中國計劃出版社,1995.

[3]王春峰,萬海暉,張維.商業銀行信用風險評估及其實證研究[J].管理科學學報,1998.

[4]張貴清,劉樹林.我國商業銀行信用風險評級實證分析[]河北經貿大學學報,2005.

[5]SueyoushiT.ExtendedDEA—DiscriminantAnalysis,EuropeanJournalofOperationalOperationalResearch[J].2001,131:324-351.

[6]Ohlson J.Financial ratios and the probabilistic prediction of bankruptcy,Journal of Accounting Research,Vol.18,1980.

[7]吳世農,盧賢義.我國上市公司財務困境的預測模型研究[J].經濟研究,2001.

[8]李萌.Logit模型在商業銀行信用風險評估中的應用研究[J].管理科學,2005.

[9]方洪全,曾勇.對銀行信用風險評價體系的比較[J].系統工程理論方法,2004.

AN EMPIRICAL STUDY OF CREDIT RISK ASSESSMENT BASED ON LOGIT MODEL IN CHINA'S COMMERCIAL BANKS

ZHAI Qing-lan

(Department of management, Chaohu College, Chaohu Anhui 238000)

The globalization and fluctuation in financial world have brought big challenge to bankers and investors all around the world.Many new methods are introduced into the credit risk evaluation area and a lot of quantitative techniques have put into the market.Comparing with famous international commercial banks,banks in China have a long way to go.By summarizing and analyzing the main approaches and models in the area of evaluating borrowers(listed company) for commercial banks,Combined with t-test and principal component analysis for listed company’s multidimensional financial ratio with SPSS,we get seven critical principal component which reflect the credit risk and established Logit model with them.results from empirical analysis of the model are shown as follows:Logit technical is applied to commercial banks,credit risk assessment is a high accuracy rate on forecast, so this paper has played a important role on credit risk assessment methods from traditional qualitative analysis to quantitative analysis for commercial banks in China.

commercial bank;credit risk;Logit model

F224.0

A

1672-2868(2009)01-0039-04

2009-10-07

巢湖學院科研課題(項目編號:XWQ-200818)。

翟清蘭(1979-),女,安徽巢湖人。巢湖學院管理系,碩士研究生。研究方向:數量經濟。

責任編輯:宏 彬

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

大眾投資指南(2020年10期)2020-07-24 08:03:40

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

消費導刊(2017年20期)2018-01-03 06:27:21

光學精密工程(2016年6期)2016-11-07 09:07:19