中國(guó)農(nóng)村民間金融發(fā)展趨勢(shì)的回歸分析

2010-11-14 05:46:24王吉恒朱瑞瑩李艷杰

當(dāng)代經(jīng)濟(jì) 2010年20期

○王吉恒 朱瑞瑩 李艷杰

(東北農(nóng)業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院 黑龍江哈爾濱 150030)

中國(guó)農(nóng)村民間金融發(fā)展趨勢(shì)的回歸分析

○王吉恒 朱瑞瑩 李艷杰

(東北農(nóng)業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院 黑龍江哈爾濱 150030)

本文以金融增長(zhǎng)和我國(guó)政策改變的相關(guān)關(guān)系的理論為基礎(chǔ),建立回歸計(jì)量模型,對(duì)我國(guó)農(nóng)村民間金融發(fā)展與經(jīng)濟(jì)政策之間的聯(lián)系進(jìn)行分析,發(fā)現(xiàn)我國(guó)農(nóng)村民間金融發(fā)展對(duì)于經(jīng)濟(jì)政策總體來講是呈相關(guān)增長(zhǎng)的。并結(jié)合模型分析以及我國(guó)農(nóng)村民間金融發(fā)展的現(xiàn)狀,提出我國(guó)農(nóng)村民間金融改革的建議。

民間金融 經(jīng)濟(jì)政策 農(nóng)村發(fā)展

2010年7月26日,國(guó)務(wù)院辦公廳下發(fā)《關(guān)于鼓勵(lì)和引導(dǎo)民間投資健康發(fā)展重點(diǎn)工作分工的通知》即將鼓勵(lì)和引導(dǎo)民間投資的“新36條”分工至各個(gè)部委。其中包括允許民間資本興辦金融機(jī)構(gòu)。尤其鼓勵(lì)和引導(dǎo)民間資本參與農(nóng)村信用社、城市信用社的改制工作。鼓勵(lì)民間資本發(fā)起或參與設(shè)立村鎮(zhèn)銀行、貸款公司、農(nóng)村資金互助社等金融機(jī)構(gòu),放寬村鎮(zhèn)銀行或社區(qū)銀行中法人銀行最低出資比例的限制。以及引導(dǎo)和鼓勵(lì)民營(yíng)企業(yè)利用產(chǎn)權(quán)市場(chǎng)組合民間資本,促進(jìn)產(chǎn)權(quán)合理流動(dòng),開展跨地區(qū)、跨行業(yè)兼并重組。把農(nóng)村民間金融作為發(fā)展民間金融一股主要力量。

一、指標(biāo)設(shè)計(jì)及數(shù)據(jù)處理

農(nóng)村民間金融是指國(guó)有農(nóng)村金融體系之外所發(fā)生的金融交易關(guān)系的總和,可分為體制內(nèi)的民間金融,即農(nóng)村信用合作社,以及體制外非正式的民間金融,即和會(huì)、私人錢莊、民間集資、民間自由借貸等。

1、指標(biāo)的選取

農(nóng)業(yè)GDP(AGDP)。農(nóng)業(yè)GDP是能較直接的反應(yīng)農(nóng)民經(jīng)濟(jì)的增長(zhǎng)情況,數(shù)據(jù)也較清晰,具有一定代表性。財(cái)政支農(nóng)(FS)。我國(guó)是一個(gè)農(nóng)業(yè)大國(guó),我國(guó)農(nóng)村的經(jīng)濟(jì)增長(zhǎng)更加離不開財(cái)政的支持,因此財(cái)政因素必須考慮。農(nóng)業(yè)銀行貸款利息(AL)。考慮到目前我國(guó)農(nóng)村正規(guī)金融主要以存、貸款為主,表現(xiàn)方式較為單一,農(nóng)業(yè)貸款利息越高,農(nóng)戶在一定程度上越傾向于非正規(guī)金融機(jī)構(gòu)貸款。農(nóng)產(chǎn)品收購(gòu)價(jià)格指數(shù)(X1)。農(nóng)產(chǎn)品收購(gòu)價(jià)格指數(shù)可以觀察和研究農(nóng)產(chǎn)品收購(gòu)價(jià)格總水平的變化情況,以及對(duì)農(nóng)民貨幣收入的影響,作為制定和檢查農(nóng)產(chǎn)品價(jià)格政策的依據(jù)。農(nóng)村居民消費(fèi)價(jià)格指數(shù)(X2)。農(nóng)村居民消費(fèi)價(jià)格指數(shù)直接反映農(nóng)民生活水平的實(shí)際變化情況,更直接的為分析和研究農(nóng)村居民生活問題提供依據(jù)。農(nóng)村信用合作社貸款余額(RL)。由于私人錢莊等非正式民間金融機(jī)構(gòu)的貸款在農(nóng)村民間金融中所占比例較小,且很難精確的計(jì)算,因此采用農(nóng)村信用合作社貸款作為民間金融衡量指標(biāo)。

2、數(shù)據(jù)來源

農(nóng)業(yè)銀行貸款利息(AL):中國(guó)人民銀行公布的六個(gè)月至一年(含一年)小額貸款利率。農(nóng)產(chǎn)品生產(chǎn)價(jià)格指數(shù)(X1):中國(guó)統(tǒng)計(jì)局公布,在2002年以前使用的是農(nóng)產(chǎn)品收購(gòu)價(jià)格指數(shù),2002年以后改為農(nóng)產(chǎn)品生產(chǎn)價(jià)格指數(shù)。農(nóng)業(yè)GDP(AGDP):2005年以后的農(nóng)業(yè)GDP一項(xiàng),由于國(guó)家統(tǒng)計(jì)標(biāo)準(zhǔn)出現(xiàn)變化,因此采用第一產(chǎn)業(yè)GDP予以替代。農(nóng)村信用合作社貸款(RL):采用《中國(guó)金融統(tǒng)計(jì)年鑒》中農(nóng)村信用合作社各地區(qū)存款、貸款情況表的貸款余額總量一項(xiàng)。其余指標(biāo)均來自《中國(guó)統(tǒng)計(jì)年鑒》。數(shù)據(jù)中農(nóng)業(yè)GDP、財(cái)政支農(nóng)和農(nóng)村信用合作社貸款以億元為單位,其他指標(biāo)是比例指標(biāo),單位為1。由于解釋變量與被解釋變量都以億元來表示,故數(shù)據(jù)的一致性比較好,得到的模型參數(shù)具有較高的可信度。

3、相關(guān)性檢驗(yàn)與數(shù)據(jù)處理

運(yùn)用spss18.0軟件對(duì)農(nóng)業(yè)GDP、財(cái)政支農(nóng)、農(nóng)業(yè)銀行貸款利率、農(nóng)村生產(chǎn)價(jià)格指數(shù)以及農(nóng)村消費(fèi)價(jià)格指數(shù)進(jìn)行相關(guān)性檢測(cè)。結(jié)果表明,一些自變量之間高度相關(guān),即AGDP(農(nóng)業(yè)GDP)和FS(財(cái)政支農(nóng))以及X1(農(nóng)村生產(chǎn)價(jià)格指數(shù))和X2(農(nóng)村消費(fèi)價(jià)格指數(shù)),其相關(guān)系數(shù)達(dá)到0.963和0.848均大于0.8。

需要對(duì)模型進(jìn)行一定的處理消除相關(guān)性,由于我國(guó)是以宏觀經(jīng)濟(jì)調(diào)控為主,財(cái)政支農(nóng)的力度越大農(nóng)業(yè)GDP增長(zhǎng)越快,由于農(nóng)業(yè)人均GDP和財(cái)政支農(nóng)的計(jì)算單位不同,因此,采用農(nóng)村人均GDP增長(zhǎng)率(AA=上一年度人均GDP/本年度人均GDP-100%)來代替農(nóng)業(yè)GDP。同時(shí),剔除農(nóng)業(yè)消費(fèi)價(jià)格指數(shù)。即進(jìn)入新變量AA(農(nóng)村人均GDP增長(zhǎng)率),刪除變量X2(農(nóng)業(yè)消費(fèi)價(jià)格指數(shù))。

二、模型的參數(shù)估計(jì)和檢驗(yàn)

1、函數(shù)模型的建立及參數(shù)估計(jì)

運(yùn)用SPSS18.0軟件,以AA(農(nóng)業(yè)人均GDP增量)、FS(財(cái)政支農(nóng))、AL(農(nóng)業(yè)銀行貸款利率)、X1(農(nóng)村生產(chǎn)價(jià)格指數(shù))為自變量,以RL(農(nóng)村信用合作社貸款)為因變量進(jìn)行回歸分析(見表1)。

我國(guó)農(nóng)村民間金融的函數(shù)模型為:

用逐步替代的方法估計(jì)的結(jié)果:

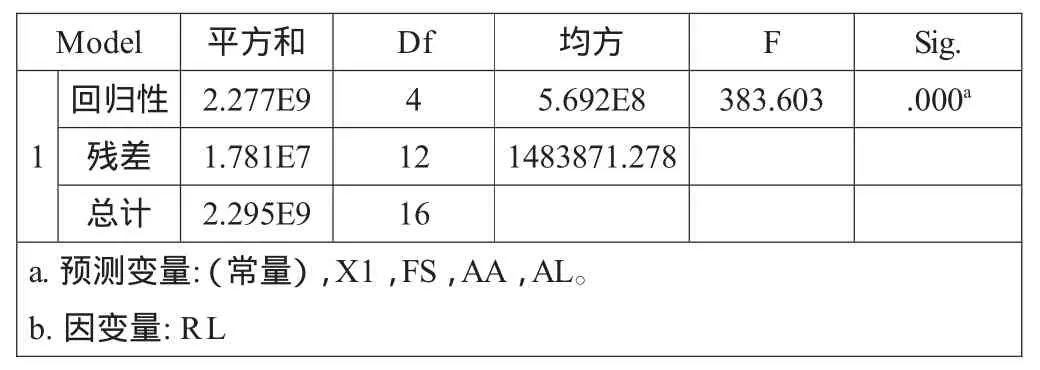

表1 回歸性分析

由以上數(shù)據(jù)可知,其中各解釋變量前面的系數(shù)都符合經(jīng)濟(jì)意義,顯著性水平也有很大提高,模型整體的R-squared為0.992,Adjusted R-squared也為0.990,這說明模型擬合度是很好的,可認(rèn)為多重共線性已經(jīng)消除。

2、模型的檢驗(yàn)

(1)二維方差分析檢驗(yàn)(見表2)。

表2 Anova檢驗(yàn)

ANOVA檢驗(yàn)表顯示F=383.603,且p<0.001,這表明這些變量的組合顯著,說明用這些預(yù)測(cè)變量結(jié)合在一起能夠很好地預(yù)測(cè)因變量RL。

(2)相關(guān)性檢驗(yàn)(見表 3)。

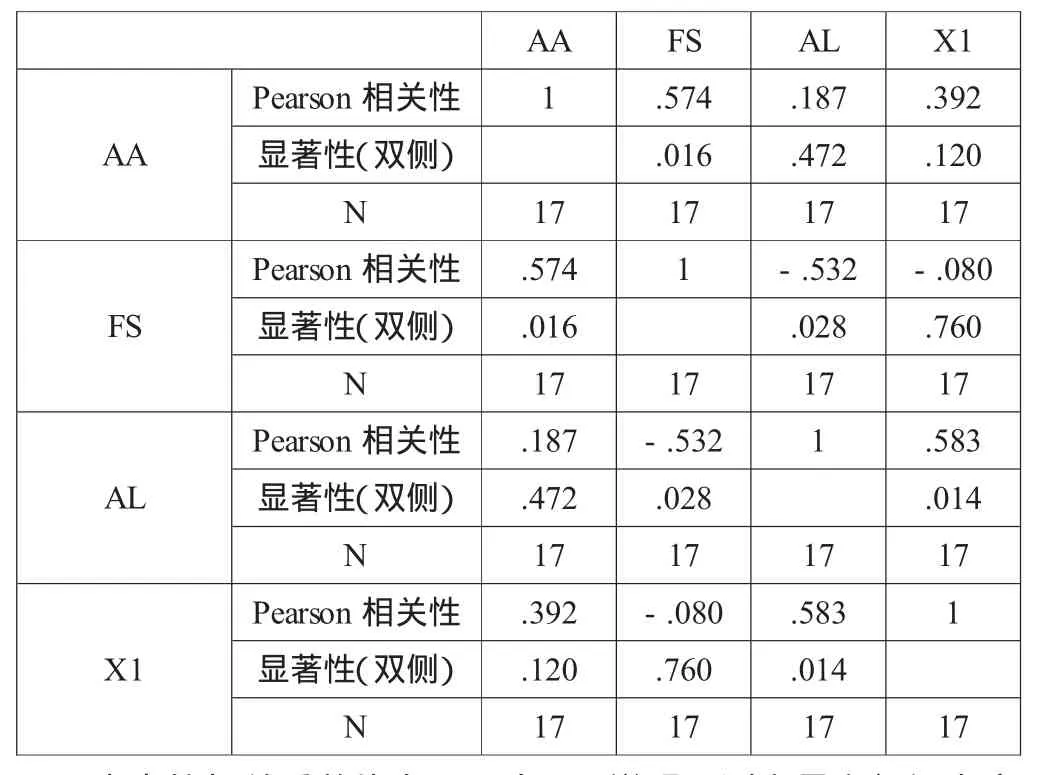

表3 相關(guān)性檢驗(yàn)

表中的相關(guān)系數(shù)均在0.8以下,說明預(yù)測(cè)變量之間沒有高度相關(guān)性,也不存在多重共線性的問題。

三、結(jié)果分析及建議

農(nóng)業(yè)人均GDP的增長(zhǎng)率、財(cái)政支農(nóng)和農(nóng)村生產(chǎn)價(jià)格指數(shù)和農(nóng)村信用合作社貸款呈正相關(guān)關(guān)系,農(nóng)業(yè)銀行貸款利率則為負(fù)相關(guān)關(guān)系。其中,財(cái)政支農(nóng)的系數(shù)為5.515,即財(cái)政支農(nóng)每增加一億元,農(nóng)村信用合作社貸款約增加5億元,說明財(cái)政支農(nóng)在農(nóng)村民間金融的發(fā)展中所占比例并不大,這是因?yàn)槲覈?guó)已經(jīng)脫離計(jì)劃經(jīng)濟(jì)時(shí)代,轉(zhuǎn)而進(jìn)入以宏觀調(diào)控為主的經(jīng)濟(jì)發(fā)展時(shí)期。國(guó)家對(duì)農(nóng)業(yè)的支持,并不能很正面地解決農(nóng)村民間金融的壓力。貸款利率的系數(shù)為-766.412,即貸款利率每增加一個(gè)百分點(diǎn),農(nóng)村信用合作社貸款減少約7億元,農(nóng)民對(duì)利率的調(diào)控比較敏感,利率的小幅度調(diào)整,會(huì)帶來較大幅度農(nóng)村民間金融的增減,現(xiàn)實(shí)也正是如此。農(nóng)業(yè)人均GDP的增長(zhǎng)率和農(nóng)村生產(chǎn)價(jià)格指數(shù)是比例指標(biāo),農(nóng)業(yè)人均GDP的增長(zhǎng)率的系數(shù)為4341.348,即農(nóng)業(yè)人均GDP每增加一個(gè)百分點(diǎn),信用合作社貸款會(huì)增加約43億元,農(nóng)業(yè)人均GDP的增長(zhǎng)對(duì)農(nóng)村民間金融的影響較大,農(nóng)民物質(zhì)生活水平的提高會(huì)促進(jìn)農(nóng)村民間金融的發(fā)展。農(nóng)村生產(chǎn)價(jià)格指數(shù)的系數(shù)為23.855,即農(nóng)村生產(chǎn)價(jià)格指數(shù)每增加一個(gè)單位,合作社貸款增加約23億元,隨著物價(jià)指數(shù)的升高,化肥、種子等農(nóng)業(yè)原材料價(jià)格也會(huì)相應(yīng)升高,農(nóng)民需要籌借更多的貸款滿足下一年度的種植,而物價(jià)指數(shù)升高帶來的農(nóng)產(chǎn)品價(jià)格的升高會(huì)使農(nóng)民擁有更多的資金,弱化農(nóng)村生產(chǎn)價(jià)格指數(shù)對(duì)農(nóng)村民間金融的影響。最后,根據(jù)我國(guó)農(nóng)村民間金融發(fā)展回歸模型的分析結(jié)果,結(jié)合國(guó)家現(xiàn)有法律、法規(guī)、政策,對(duì)我國(guó)民間金融的發(fā)展提出以下三條具體建議:

第一,財(cái)政支農(nóng)保持穩(wěn)定的同時(shí),加強(qiáng)對(duì)小額貸款公司的扶持力度。財(cái)政支農(nóng)所占比例較小,而且有些小額貸款公司又不可能像農(nóng)業(yè)銀行那樣獲得財(cái)政注資,導(dǎo)致占農(nóng)村民間金融10%左右的小額貸款公司面臨更大的倒閉風(fēng)險(xiǎn),小額貸款公司的出資人采取不健康甚至極端惡劣手段來強(qiáng)行收回貸款,很容易引發(fā)社會(huì)問題。所以要在財(cái)政支農(nóng)穩(wěn)定的情況下,加大對(duì)小額貸款公司的扶持力度和監(jiān)管程度,以減少小額貸款公司的不良發(fā)展。

第二,小幅度升高商業(yè)銀行利率的同時(shí),放寬民間貸款的擔(dān)保。農(nóng)民在國(guó)家利率升高的同時(shí),會(huì)自然的傾向于民間貸款。這時(shí),只要采取擴(kuò)大擔(dān)保范圍、創(chuàng)新聯(lián)合擔(dān)保等擔(dān)保方式,就可以在不減少民間貸款利率的基礎(chǔ)上,鼓勵(lì)農(nóng)民采用民間金融的方式融資,通過制度創(chuàng)新引導(dǎo)和規(guī)范民間金融的健康發(fā)展,從而帶動(dòng)整個(gè)民間金融的發(fā)展。

第三,提高農(nóng)民生活水平的同時(shí),加強(qiáng)農(nóng)村法律法規(guī)制度。農(nóng)村物質(zhì)生活水品越高,農(nóng)民手中擁有的資金越多,對(duì)非農(nóng)產(chǎn)品的消費(fèi)就越多。這時(shí),就需要國(guó)家加強(qiáng)法律、法規(guī)制度,規(guī)范農(nóng)民更加合法的使用和分配資金。生產(chǎn)價(jià)格指數(shù)對(duì)農(nóng)村民間金融的影響相對(duì)較小,國(guó)家只需維持現(xiàn)有的農(nóng)產(chǎn)品價(jià)格即可。

[1]國(guó)務(wù)院辦公廳:關(guān)于鼓勵(lì)和引導(dǎo)民間投資健康發(fā)展重點(diǎn)工作分工的通知[Z].2010-07-26.

[2]王海洋:我國(guó)農(nóng)村非正規(guī)金融發(fā)展與經(jīng)濟(jì)增長(zhǎng)的計(jì)量經(jīng)濟(jì)分析[J].宜春學(xué)院學(xué)報(bào),2007(S1).

[3]Karen C.Barrett,GeorgeA.Morgan.SPSS forIntermediate Statistics Use and Interpretation[M],Publishing House of Electronics Industry,2009.

猜你喜歡

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

今日農(nóng)業(yè)(2022年3期)2022-11-16 13:13:50

今日農(nóng)業(yè)(2022年2期)2022-11-16 12:29:47

今日農(nóng)業(yè)(2021年21期)2022-01-12 06:32:04

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2018年12期)2018-12-29 12:22:40

中國(guó)工程咨詢(2016年10期)2016-01-31 03:12:10

中國(guó)記者(2014年2期)2014-03-01 01:38:08