浙江上市公司高管薪酬績效敏感性研究

2010-12-04 06:36:12王海萍

統計科學與實踐 2010年6期

王海萍

(浙江財經學院,浙江 杭州 310018)

浙江上市公司高管薪酬績效敏感性研究

王海萍

(浙江財經學院,浙江 杭州 310018)

選取2007-2009年浙江上市公司作為樣本,通過回歸分析,發現浙江上市公司高管薪酬與公司績效顯著正相關。從薪酬-公司績效敏感性角度,驗證了浙江上市公司高管薪酬的粘性特征,即公司績效上升時薪酬的增加幅度顯著高于績效下降時薪酬的減少幅度。

浙江上市公司;高管薪酬;績效敏感性

一、引言

每到年報公布時,高管薪酬都是熱門話題,只是每年議論的人不同而已。“年年歲歲花相似,歲歲年年人不同。”2008年議論的是中國平安董事長兼C E O馬明哲,2007年其年薪為6616萬元;2009年議論的是中海油董事長兼首席執行官傅成玉,2008年他的薪酬為1204.7萬元;2010年任志強又以707.4萬元的年薪進入人們的視野,成為眾人熱議的對象。

社會公眾對高管薪酬合理性的質疑越來越強烈,而合理性體現在高管的薪酬是否與公司績效相匹配。對于民營經濟大省的浙江而言,高管薪酬的合理性尤為被人關注,本文旨在研究浙江上市公司高管薪酬與公司業績是否對等和匹配,以檢驗浙江薪酬制度的有效性。

二、理論分析與研究假設

(一)研究綜述

關于上市公司高管薪酬與企業績效的研究,主要有兩種結論:一種是高管薪酬與公司績效無關(李增泉,2000;魏剛,2000);另一種也是主流的觀點認為上市公司高管的薪酬與績效顯著正相關。如:張俊瑞等(2003)選取2001年上市公司高管薪酬信息,杜勝利、翟艷玲(2005)截取2002年數據,杜興強、王麗華(2007)選擇1999—2003年共5年的數據,方軍雄(2009)截取2001-2008共8年的數據所進行的研究發現,高管的薪酬與績效顯著正相關。

國外大量文獻也證實了上市公司總經理的報酬與公司業績存在顯著的正相關(Murphy,1985;Lambert et al.,1987;Sloan, 1993; Core et al., 1999; Leone et al., 2006;Jackson et al.,2008)。

此外,國外文獻發現在薪酬績效敏感性的前提下,高管的薪酬存在粘性的特征(Jackson et al.,2008),即業績上升時薪酬增加幅度高于業績下滑時薪酬減少幅度的現象。高管薪酬的這種粘性特征,更容易激起社會公眾的質疑。國內已有研究多集中在成本和費用粘性研究上(劉培林等,2002;孫錚等,2004;孔玉生等,2007),至今證明我國上市公司高管薪酬存在粘性還很少(方軍雄,2009)。

(二)研究假設

如今,我國經理人市場開始逐漸成熟 (陳冬華等,2005),尤其在股改后,國內企業薪酬制度更普遍采取業績型薪酬制度(辛清泉等,2007),這種薪酬制度能使經理在追求個人報酬最大化的同時實現公司業績、股東財富的最大化。早期的國內研究(魏剛,2000;李增泉,2000)并沒有發現高管薪酬與公司績效顯著相關,但是后來的學者(張俊瑞等,2003;杜勝利等,2005;杜興強等,2007;方軍雄,2009)卻發現高管薪酬與績效顯著正相關。國外大量文獻也證實了上市公司總經理的報酬與公司業績存在顯著的正相關。綜上可得假設:

假設1:浙江上市公司高管薪酬與公司經營業績正相關。

我們也發現薪酬變動與業績變動不是同幅度的,即公司業績增長與業績下降時,薪酬的變動幅度不一致。普遍而言,薪酬易于做加法而難于做減法,而剩余索取權與控制權的分離使得高管掌握著薪酬的決定過程,從而使高管薪酬更容易發生偏離(Hallock,1997;李建偉,2008)。

假設2:浙江上市公司高管薪酬呈現粘性的特征,即業績上升時薪酬的增加幅度顯著高于業績下降時薪酬的減少幅度。

三、研究設計與樣本選擇

(一)研究設計

1.高管薪酬業績敏感性模型

借鑒現有文獻(Leone et al.,2006;辛清泉等,2007)的作法,我們對研究變量高管薪酬和經營績效取自然對數,以考察高管與業績之間的敏感性關系。完整的回歸模型如下:

因變量:高管薪酬LnIncomei,t。我們借鑒現有文獻(陳震,2006;盧銳,2007;辛清泉等,2007;王克敏等,2007)的作法,選擇上市公司年報中披露的“薪酬最高的前三位董事”作為“高管”,取其薪酬總額的自然對數作為高管薪酬的衡量指標。

自變量:公司經營業績LnPerformancei,t,研究中,考慮到我國發布股權激勵計劃和已經實施股權激勵計劃的上市公司中其業績指標通常選擇凈利潤,故選取凈利潤作為業績變量。

控制變量:借鑒現有文獻(Leone et al.,2006;Firth et al.,2006;辛清泉等,2007;方軍雄,2009),我們主要控制以下變量:公司的財務特征:規模LnR,公司年營業收入的自然對數;公司的股權特征:政府控制G,最終控制人為國家時取1,否則取0;公司的董事會特征:獨立董事人數D;薪酬委員會設立情況P,設立時取1,否則取0。

2.高管粘性評估模型

參考現有對“粘性”的研究文獻(孔玉生等,2007;Anderson等,2003;劉培林,2002)以及到薪酬粘性的概念,評估模型如下:

其中:β2:薪酬粘性程度;α+β1:經營績效增加1%時,高管薪酬的增加幅度;α+β1+ β2:經營業績減少1%時,高管薪酬的減少幅度;虛擬變量:當di,t=1,經營業績比上年減少;di,t=0,經營業績比上年增加。

如果浙江高管薪酬呈現粘性特征,則β2<0;若β2>或=0,說明高管薪酬不存在粘性特征。

(二)數據來源

本研究中的高管薪酬數據、公司治理數據和財務數據主要來自C C E R提供的數據庫,并抽樣與上市公司公布的年度報告進行核對和更正。

本文選取滬深兩市股改開始后2007-2009年共3年的所有浙江上市公司為研究的初始樣本,然后逐步按照如下標準加以剔除:屬于金融行業的上市公司、高管薪酬數據缺失的上市公司、凈利潤沒有變化的上市公司。

四、浙江省高管薪酬業績敏感性驗證

(一)浙江上市公司高管薪酬描述性分析

1.公司簡要概況

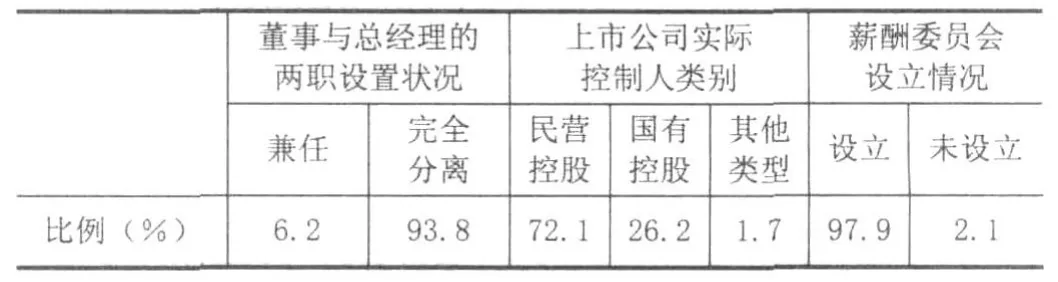

浙江上市公司股權與董事會結構情況描述性結果表1顯示,浙江省的上市公司只有6.2%是有兩職兼任的。這說明浙江省上市公司的法人治理結構較為合理,即這種兩權分離實現了決策權和經營權的相互制約和協調。浙江的上市公司72.1%是民營控股,97.9%設立薪酬委員會,因而有利于薪酬的公平性。

表1 浙江上市公司概況

2.高管薪酬概況

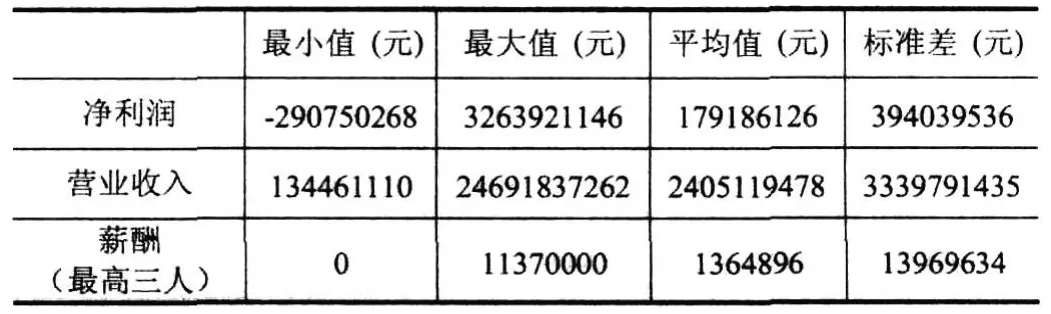

2009年浙江上市公司高管的薪酬情況見表2和表3。其中顯示,2009年高管平均年薪為454965元,不過各公司之間的差異依然很大,標準差達到4656544元,最高的高管平均年薪為400萬元,最低為0萬元。與2008年相比在各項值上均有所上升,并且波動比較大,說明金融危機后浙江省經濟恢復迅速。

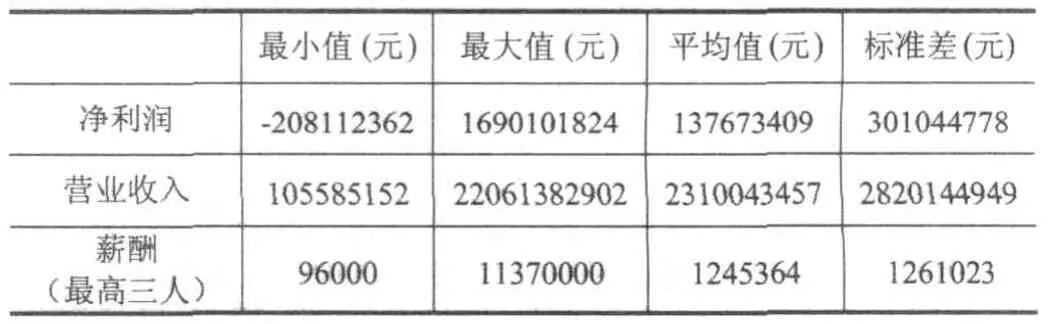

表2 浙江上市公司高管薪酬描述性統計結果(2008年)

表3 浙江上市公司高管薪酬描述性統計結果(2009年)

(二)敏感性驗證結果

通過回歸分析,我們驗證了浙江省上市公司的高管薪酬與業績之間的敏感性。這說明,浙江上市公司已經建立業績型的薪酬機制,高管的薪酬開始較大程度與公司的經營績效掛鉤。

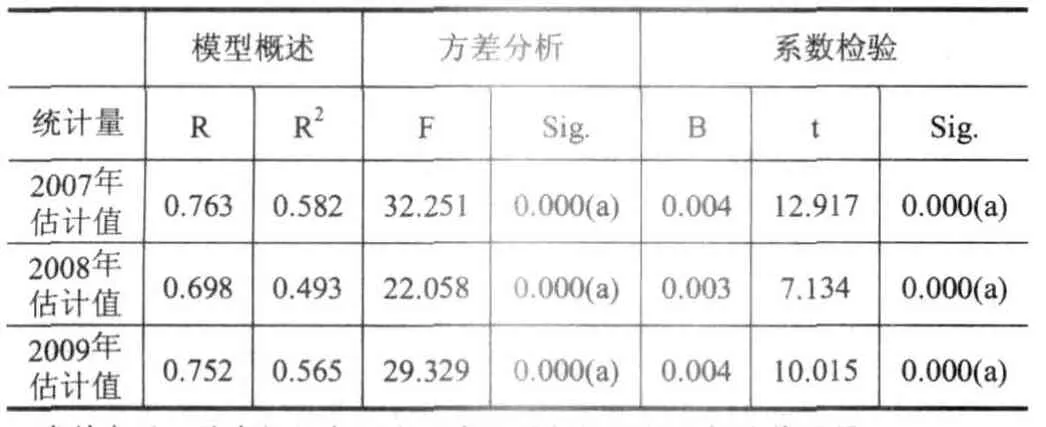

敏感性驗證結果表4顯示:我們在控制了其他影響因素后,每年業績變量的回歸系數(利潤對數的系數)B=0.004(09年為例)顯著為正。這說明業績對數變化1%,則高管薪酬對數值變化0.004%。研究結論通過相關系數顯著性檢驗、t檢驗、F檢驗,顯著性概論S i g.全部為0,說明模型擬合度良好,回歸顯著。2008年波動性較大,解釋度下降,這是金融危機對企業經營造成影響所致。

表4 業績敏感性驗證結果

五、浙江上市公司高管薪酬粘性特征分析

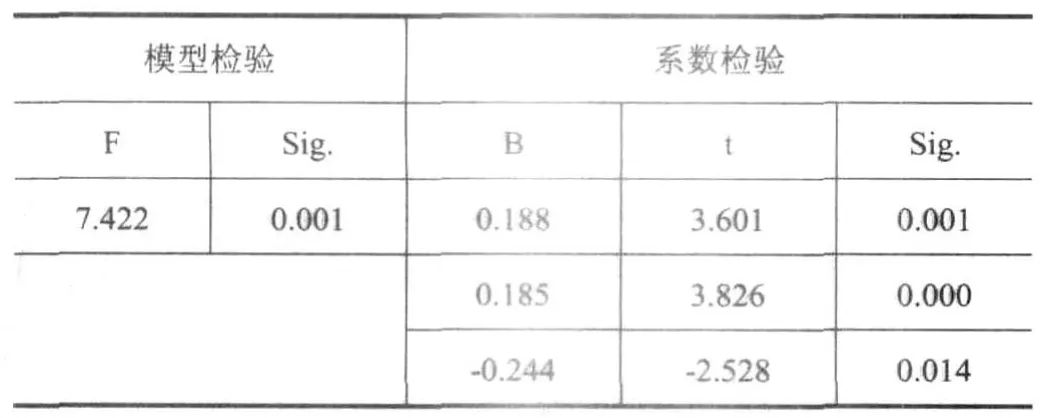

在浙江省上市公司高管的薪酬與公司經營績效正相關這一前提下,我們進一步檢驗浙江省上市公司高管薪酬的粘性特征。通過粘性模型進行回歸分析,發現浙江省高管薪酬具有粘性特征(表5)。

從表5中我們得到α=0.188,β1=0.185,β2=-0.244,在前面理論部分我們已經指出β2<0,則存在粘性特征,這說明浙江省高管薪酬具有粘性特征。首先在系數檢驗中,三個系數α、β1、 β2的顯著性概論均小于0.005,通過驗證。在模型檢驗中,F=7.422,S i g.=0.000說明模型擬合良好,回歸顯著。通過以上粘性模型回歸檢驗,我們得出以下結論:浙江上市公司高管薪酬普遍存在著粘性,當業績增加1%,高管薪酬增加0.373%,業績減少1%,高管薪酬減少0.129%。

表5 浙江高管薪酬粘性驗證結果

六、結 論

以上研究基本驗證了兩個假設。首先,浙江省上市公司高管薪酬對公司業績具有敏感性,可見其已經建立了業績與薪酬掛鉤的現代企業制度,間接驗證了其公司治理機制的有效性。但在第二部分的研究中,我們發現高管薪酬的業績敏感性存在“非對稱性”的特征,即粘性特征。產生這種粘性的原因可能是:

1.高管薪酬的制定和實施過程通常受控于企業高管,加上信息披露的不透明,加劇了高管薪酬粘性發生的可能(王克敏、王志超,2007;王宏,2008)。

2.企業經營運行是一個動態過程,某些微小波動可能僅僅是暫時的,而我們的研究沒有考慮長期變化。

3.高管存在“道德缺陷”和“機會主義”問題,其更多地將業績上升歸功于其個人努力,將業績下降歸因于諸如成本上升、競爭加劇等外部不可控因素,容易引起獎優不懲劣的狀況,使得高管薪酬呈現粘性特征。業績下降時,高管往往不愿或僅是少量減少其薪酬,以減少對自己收入及工作的影響。在這種情況下,上市公司需要建立相應的約束機制以減少高管“多加薪少減薪”的自利行為。

本文的研究可能有以下幾點不足:首先,本文選取2007-2009年浙江上市公司作為樣本,其一是時間跨度短;其二是其時正值金融危機全面爆發期間,數據波動大;其三變量衡量指標過于單一,這些會導致研究的誤差和與現實的偏離。

[1]杜勝利,翟艷玲.總經理年度報酬決定因素的實證分析[J].管理世界,2005,(9):114-120.

[2]杜興強,王麗華.高層管理當局薪酬與上市公司業績的相關性實證研究[J].會計研究,2007,(1).

[3]李增泉.激勵機制與企業績效——一項基于上市公司的實證研究[J].會計研究,2000,(1):24-30.

[4]盧銳.管理層權力、薪酬差距與績效[J].南方經濟,2007,(7):60-70.

[5]孫錚,劉浩.中國上市公司費用“粘性”行為研究[J].經濟研究,2004,(12):26-34.

[6]Gaver J., Gaver K.The Relation between Nonrecurring Accounting Transactions and CEO Compensation[J].Accounting Review, 1998, 73(2):235-253.

[7]Holmstrom, B., L. Weiss. Managerial Incentives,Investment and Aggregate Implication[J].Review of Economics Studies,1985,(52):403-426.

[8]Jackson S., Lopez T., Reitenga A. Accounting Fundamental and CEO Bonus Compensation[J].Journal of Accounting and Public Policy,2008, (27):374-393.

10.3969/j.issn.1674-8905.2010.06.011

(責任編輯:張巧燕)

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

非公有制企業黨建(2020年9期)2020-09-26 13:22:18

上海建材(2019年5期)2019-12-30 06:30:00

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

油氣田環境保護(2019年4期)2019-09-23 08:52:46

當代陜西(2019年10期)2019-06-03 10:12:04

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

數學小靈通·3-4年級(2017年9期)2017-10-13 08:10:54

領導決策信息(2017年12期)2017-05-17 04:49:18

中國衛生(2016年7期)2016-11-13 01:06:44