上海裝備制造業發展現狀、特點與問題

2010-12-28 06:23:00石瑜

統計科學與實踐 2010年6期

關鍵詞:上海

石 瑜

(上海市統計局,上海 200003)

上海裝備制造業發展現狀、特點與問題

石 瑜

(上海市統計局,上海 200003)

2009年上海裝備制造業受到全球金融危機的影響,曾一度跌至低谷,但在國家各項經濟刺激政策拉動下,開始逐步回升。其中裝備制造業重點行業發展各有特點:發電設備制造業結構優化,產品趨向多元;輸配電行業高端化發展趨勢明顯;環保裝備制造業大有可為;汽車制造業爆發式增長,船舶制造業形勢嚴峻。針對出口形勢嚴峻、部分行業產能過剩及儀器儀表行業落后局面亟需改變等問題,建議相關行業加大自主創新的力度,在開拓國外市場的同時兼顧內需市場的開發。

裝備制造業;金融危機

自2008年下半年來,上海裝備制造業深受國際金融危機影響,到2009年一季度產值跌至低谷,出口嚴重受阻。而后隨著國家各項“保增長、擴內需、調結構”政策效應的顯現,裝備制造業逐步走出低谷,持續穩步回升。

一、上海市裝備制造業發展現狀

2009年末,上海市裝備制造業企業數為7351戶,資產達11518.70億元,比上年增長14.4%,占全市規模以上工業企業資產總額的47.2%;從業人員數131.90萬人,占全市規模以上工業企業從業人員總數的47%,是上海工業經濟重要組成部分。

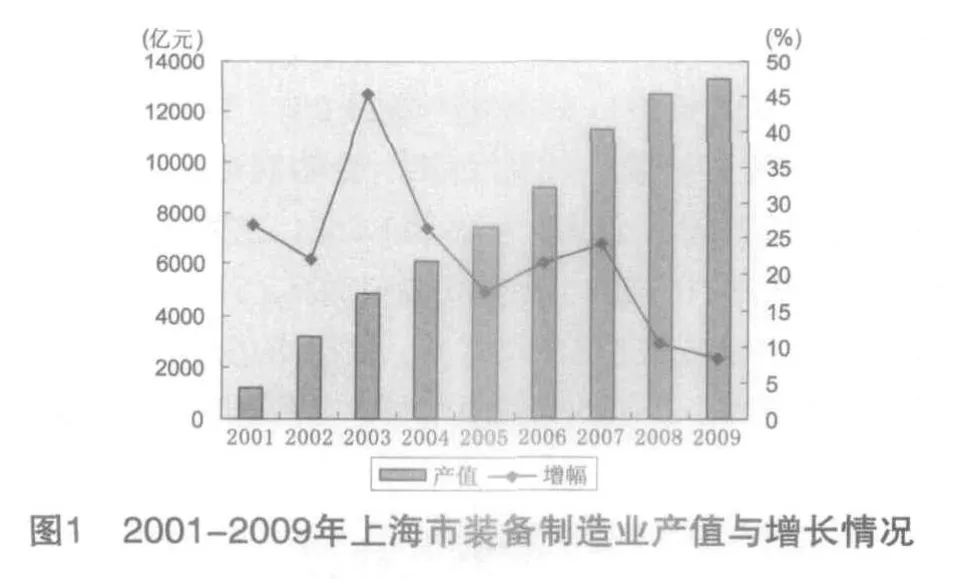

1.生產繼續保持增長,增速進一步放緩。2009年,國內外市場需求急劇萎縮,上海裝備制造業持續多年的高速增長勢頭明顯受阻,企業生產經營困難、經濟效益滑坡。全年上海裝備制造業完成工業總產值12515.37億元,比上年增長8.4%,達2001年以來最低(圖1)。

分行業看,2009年,在國家汽車產業政策的支持下,上海汽車整車和相關的零部件制造業生產大幅增長,交通運輸設備制造業一路領先,產值增長29.8%;通訊、計算機及其他電子設備行業緊隨其后,增長10.1%。其余5個大類行業產值均不同程度下滑,其中,通用設備、專用設備、電氣機械及器材制造業相對周期較長,現有定單尚待消化,因此產值降幅較小;而金屬制品業、儀器儀表及辦公用機械制造業因出口受阻影響較大,降幅較大。

2.利潤恢復性增長。隨著國家擴大內需政策的實施,各地加快基礎設施建設和產業轉型升級,裝備制造業有了巨大的市場需求。2009年,上海裝備制造業完成利潤總額比上年增長22.6%,相對2008年底利潤跌入低谷呈現出恢復性增長的態勢。

分行業看,交通運輸設備、電氣機械及器材、通用設備制造業等行業受益于國內市場的強勁需求,利潤大幅增長,其中交通運輸設備制造業利潤增幅達76.8%,拉動本市裝備制造業利潤增長16.7個百分點;專用設備制造業產業規模小,利潤只有少許增長,處于緩慢回升中。而通訊設備計算機及其他電子設備、金屬制品業、儀器儀表及辦公用機械制造業等行業與國際市場關聯大,2009年在出口受阻、生產萎縮、產品價格下降的影響下,利潤大幅下滑,其中通訊設備、計算機及其他電子設備制造業甚至出現虧損。

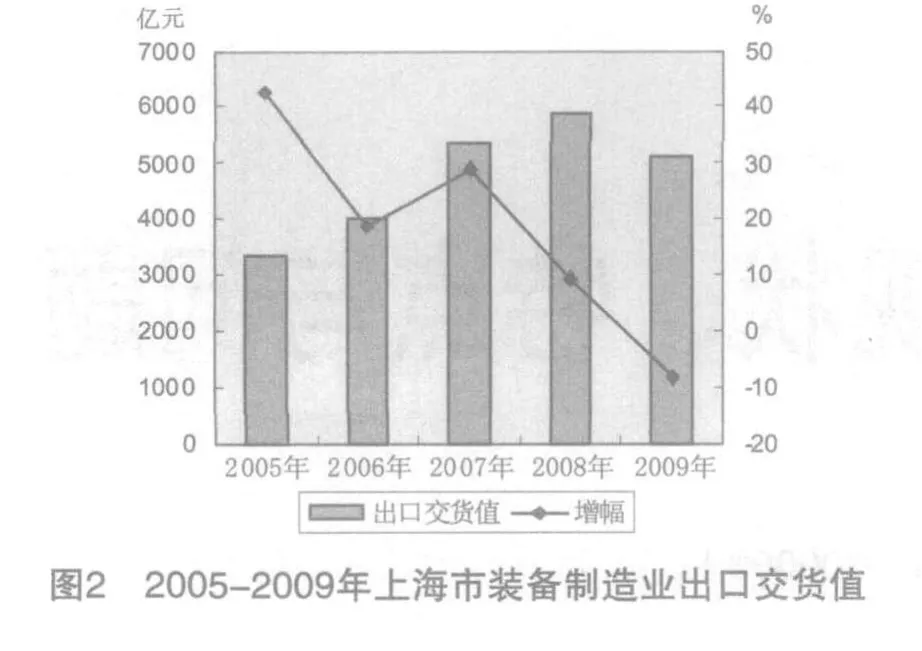

3.出口形勢較為嚴峻。因國際金融危機引發全球經濟衰退,外需大幅減少、國際貿易保護勢力抬頭,2009年,上海裝備制造業出口大幅下滑,完成出口交貨值比上年下降8.5%,為2005年來首次下降(圖2)。分行業看,7大類行業出口交貨值增幅均不同程度下降,其中,金屬制品業、電氣機械及器材制造業、儀器儀表及辦公用機械制造業出口下降較大。

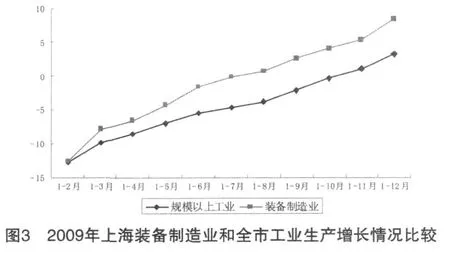

4.行業回暖速度領先全市工業。作為全市工業的重要組成部分,2009年上海裝備制造業與全市產值增長走勢基本一致,呈現“前低后高、逐月回升”態勢,但回升速度明顯高于全市工業,產值增幅早于全市3個月由負轉正。全年完成工業總產值增幅高出全市工業5.2個百分點(圖3)。

5.外商及港澳臺投資企業占重要地位。外商及港澳臺投資企業在裝備制造業各項主要經濟指標中占絕對優勢,是上海裝備制造業的中堅力量。2009年末,外商及港澳臺投資企業達到2688戶,占全行業總單位數的36.6%;資產和從業人員數均占57%以上。全年主營業務收入、完成工業總產值和實現利潤總額則分別占73.5%、72.3%和61.5%。

6.產值和出口交貨值全國排名前列。從全國資料看,2009年裝備制造業年產值排名前五位的省市分別是江蘇、廣東、山東、上海、浙江,排位與上年相同。五省市產值均過萬億,上海繼續穩居第四,產值總量占全國的比重為7.9%,比上年下降1個百分點。出口總量前五位的省市分別是廣東、江蘇、上海、浙江、山東。除江蘇微弱增長外,其余四省出口都不同程度下降。

二、裝備制造業重點行業發展特點

1.發電設備制造業結構優化,產品趨向多元。2009年,由于國際金融危機影響,市場需求銳減,新接訂單減少,發電設備產量下降,但產品結構逐步優化,品種趨向多元化。作為全國三大動力集團之一的上海電氣,其核心優勢產業是火電、核電、風電設備制造。目前上海電氣的火電方面產品主要是60到120萬千瓦清潔高效的火電設備。近年來,環保節能成為電力工業結構調整的重要方向,上海電氣抓住國家“上大壓小”政策機遇推進產業結構優化升級,發展高端火電設備,包括國際上最大的120萬千瓦超超臨界機組等大型火電設備成為集團發展的重點。風電方面,在消化吸收國外技術的1.25兆瓦風機的基礎上,2兆瓦風機已經規模化生產,并且設計了適合鹽堿地、高原、低溫、近海等不同地理環境風況的機型,滿足了市場的需求,正在進行3.6兆瓦海上大型風機的研發。核電方面,主要引進了美國西屋AP100核電技術,自主研發的大型鍛件突破了技術瓶頸,核島主泵、U型蒸發管等關鍵設備已經研制成功,另外一些設備正在加大技術攻關力度。

2.輸配電行業高端化發展趨勢明顯。輸配電及控制設備制造業是電氣機械制造業的重要中類子行業。為承接國家電力、電網建設的需求,上海輸配電行業正在成為以高壓、超高壓和中、低壓配套完善的國內最大、最齊全的輸配電設備生產制造基地。2009年,上海輸配電行業原有的中低壓輸配電產品已形成規模,同時擴大了高壓產品的生產規模,形成高壓、超高壓輸配電變壓器、互感器、電抗器、保護裝置、開關成套等配套產品群,開發了超高壓直流輸電設備、中心城區入地半入地高壓變電站和輸電線路入地等新產品。從產品產量看,2009年,變壓器產量比上年增長6.8%,其中電力變壓器(≥8000kVA)產量增長55.7%,顯示行業正向高端產品發展。

3.環保裝備制造業大有可為。2009年,上海環保裝備制造業完成工業總產值比上年增長8.5%;利潤增長29.7%。企業在創造了經濟效益的同時,也收獲了社會效益。2009年,上海電氣電站集團抓住機遇,攻克了250兆瓦的整體煤氣化聯合循環發電技術(世界上最具發展前途的潔凈發電技術之一,簡稱IGCC),目前已經和華能集團簽約制造我國第一臺250兆瓦IGCC。此外,上海電氣電站集團還利用電站企業的制造優勢,發展非電站業務的環保裝備制造,如兩萬噸級海水淡化裝備,燃煤電機二氧化碳捕集、燃機煙氣脫硫技術等。順應保護環境、應對氣候變化、實現可持續發展,上海環保裝備制造行業必將有更大的發展。

4.汽車制造業爆發式增長,船舶制造業形勢嚴峻。同屬于交通運輸制造業中重要的兩個中類子行業的汽車與船舶制造業在2009年表現各異。上海汽車制造業在國家各項政策支持下,在巨大的內需市場拉動下出現爆發式增長,2009年完成工業總產值比上年增長40.9%;主營業務收入和利潤分別增長39.9%和1.2倍。但出口交貨值下降24.3%,顯示汽車制造業國外市場并沒有恢復。相比之下,船舶制造業形勢嚴峻,2009年完成工業總產值比上年下降1.2%,主營業務收入和利潤分別下降5.2%和33%;出口交貨值微增2.2%。受國際金融危機影響,國際航運市場急劇下滑,造船市場受到很大沖擊,新船訂單大幅減少、履約交船風險加大,船舶工業發展面臨嚴峻形勢。

三、問題及建議

1.出口形勢嚴峻、部分行業產能過剩。國際金融危機給上海裝備制造業帶來巨大的沖擊,由于外需低迷,部分行業如金屬集裝箱制造業、汽車零部件制造業和船舶制造業等行業出現產能過剩。金屬集裝箱制造業,全年完成銷售產值比上年下降44.7%,出口交貨值下降69.9%。另據調研,部分汽車零部件企業由于國際市場需求減少,產品為國外企業配套,無法適應國內需求,生產也處于停產或半停產狀態,生產能力過剩;船舶制造業由于受國際市場影響,新船訂單在減少,如果情況沒有改變,未來1-2年也將出現生產能力過剩的問題。建議企業在開拓國外市場的同時兼顧內需市場的開發,擴大內需要與改進外需實現有機結合。

2.儀器儀表行業落后局面亟需改變。目前上海裝備制造業中產值規模最小的是儀器儀表及辦公用機械制造業。2009年完成工業總產值比上年下降8.7%,占全市裝備制造業僅2%,并缺少系統集成、工程總承包的行業龍頭企業。目前儀器儀表行業是上海裝備制造業中的薄弱環節,具有“短板”效應。要改變上海儀器儀表行業落后局面,應明確重點和方向,把握國家推進“信息化和工業化融合試驗區”和上海加快推進九大高新技術產業化的契機,爭取在航空航天、核電、汽車等高端領域取得突破;發揮好企業的主體作用,加大投入,通過引進、消化、吸收國外先進技術,提高自主創新的水平。

10.3969/j.issn.1674-8905.2010.06.016

周群艷)

猜你喜歡

國家教育行政學院學報(2022年9期)2022-10-10 10:02:28

兒童時代·快樂苗苗(2022年4期)2022-06-05 07:17:08

散文詩(2021年24期)2021-12-05 09:11:54

環境衛生工程(2021年5期)2021-11-20 05:45:36

少先隊活動(2021年5期)2021-07-22 09:00:02

環境衛生工程(2021年3期)2021-07-21 05:34:40

環境衛生工程(2021年2期)2021-06-09 09:11:16

家庭影院技術(2020年11期)2020-12-28 01:22:42

上海質量(2019年8期)2019-11-16 08:47:12

小主人報(2018年24期)2018-12-13 14:13:50