多元化經(jīng)營對公司價(jià)值的影響——基于盈余質(zhì)量的研究

2010-12-22 07:38:22楊照江

楊照江

(北京銀行博士后工作站,北京 100081)

多元化經(jīng)營對公司價(jià)值的影響

——基于盈余質(zhì)量的研究

楊照江

(北京銀行博士后工作站,北京 100081)

多元化經(jīng)營對公司價(jià)值的影響一直是爭議的熱點(diǎn)問題,本文以盈余質(zhì)量為研究視角,分析了多元化對公司價(jià)值的影響。結(jié)果表明盈余質(zhì)量低公司價(jià)值也低,研究中引入交互項(xiàng),結(jié)果表明在以操控性應(yīng)計(jì)質(zhì)量為考察對象的情況下,多元化公司價(jià)值低于專業(yè)化公司。本研究為多元化經(jīng)營影響公司價(jià)值的途徑找到了新的視角。

多元化;公司價(jià)值;操控性應(yīng)計(jì)質(zhì)量

自Lang和Stulz(1994)提出“多元化折價(jià)”的觀點(diǎn)后,企業(yè)多元化經(jīng)營是損害公司價(jià)值還是提高公司價(jià)值成為一個(gè)爭議的熱點(diǎn)問題。經(jīng)過對以往研究的整理,本文發(fā)現(xiàn)研究多元化與公司價(jià)值幾乎都會涉及公司資本成本問題。根據(jù)Francis(2004,2005)的研究,盈余質(zhì)量會對公司的資本成本產(chǎn)生影響,而操控性應(yīng)計(jì)質(zhì)量部分反映公司管理層的自由裁量程度,是公司內(nèi)部信息不對稱的一種表現(xiàn)形式。因此,為了探尋多元化經(jīng)營對公司價(jià)值影響的途徑,有必要分析盈余質(zhì)量以及盈余質(zhì)量的不同組成部分與公司價(jià)值的關(guān)系。

一、理論分析與研究假設(shè)

關(guān)于多元化經(jīng)營對公司價(jià)值的影響,一些研究者認(rèn)為多元化經(jīng)營會提升公司價(jià)值(如Myers,1977等),他們認(rèn)為由于多元化經(jīng)營帶來公司負(fù)債能力的增加、管理的規(guī)模經(jīng)濟(jì)和內(nèi)部有效的資本市場都會提升公司價(jià)值。然而,多數(shù)研究者則認(rèn)為多元化經(jīng)營會損害公司價(jià)值(如Jesen,1986等),他們認(rèn)為多元化經(jīng)營會導(dǎo)致信息不對稱水平上升,從而導(dǎo)致代理成本增加、資源配置效率下降和經(jīng)理尋租行為的產(chǎn)生。Lang和Stulz(1994)的開創(chuàng)性研究提出了多元化折價(jià)問題,Berger和Ofek(1995)的研究結(jié)論顯示多元化公司存在13%-15%的折價(jià)。蘇冬蔚(2005)認(rèn)為,多元化經(jīng)營會產(chǎn)生溢價(jià)從而增加了企業(yè)價(jià)值。

研究者普遍認(rèn)為資本成本、內(nèi)部信息不對稱等問題是影響多元化經(jīng)營與公司價(jià)值關(guān)系的主要因素。Best等(2004)研究發(fā)現(xiàn),信息不對稱是導(dǎo)致多元化折價(jià)的主要因素。另外,Krishnaswami和Subramaniam(1999)研究發(fā)現(xiàn),多元化折價(jià)可能是由公司此前的擴(kuò)張行為帶來的信息不對稱水平上升造成的。也有學(xué)者從其他角度解釋了多元化折價(jià)產(chǎn)生的原因。比如,韓忠雪等(2006、2007)發(fā)現(xiàn),代理成本導(dǎo)致了多元化折價(jià);Maksimovic和Philip(2001)則發(fā)現(xiàn),低經(jīng)營效率導(dǎo)致了多元化折價(jià),上述研究多是以公司的代理成本衡量信息不對稱水平(如戴德明、鄧璠,2007)的研究。在本文的研究中我們擬考察公司的價(jià)值與盈余質(zhì)量以及盈余質(zhì)量中固有部分和操控性部分的關(guān)系。Francis(2004,2005)的研究認(rèn)為公司的盈余質(zhì)量與資本成本負(fù)相關(guān)。Leuz和Verrecchia(2000)研究顯示,高的信息質(zhì)量會降低交易成本從而降低公司權(quán)益資本成本,Botosan等(1997,2004),Botosan和Plumlee,(2002)等的研究證據(jù)顯示高的財(cái)務(wù)信息質(zhì)量(包括:盈余質(zhì)量和披露質(zhì)量)與較低的權(quán)益資本成本有關(guān)。總之,眾多的理論研究顯示了盈余質(zhì)量和資本成本存在負(fù)相關(guān)關(guān)系,考慮到資本成本與公司價(jià)值存在負(fù)相關(guān)關(guān)系因此本文提出如下假設(shè):

假設(shè)1:盈余質(zhì)量越低,公司價(jià)值越低。

基于Francis(2004,2005)的研究本文盈余質(zhì)量分解為操控性應(yīng)計(jì)質(zhì)量和固有應(yīng)計(jì)質(zhì)量兩個(gè)部分,前者主要反映公司會計(jì)政策選擇、執(zhí)行決策以及管理誤差等方面的信息。而后者則涵蓋經(jīng)營環(huán)境和經(jīng)營模式的基本特征。Demirkan,Radhakrishnan和Urcan(2007)關(guān)于多元化經(jīng)營對資本成本的影響的研究表明在相同的操控性應(yīng)計(jì)質(zhì)量水平下,多元化公司資本成本高于專業(yè)化公司。姜付秀、陸正飛(2006)的研究從期權(quán)理論的視角檢驗(yàn)了多元化公司資本成本高于專業(yè)化公司。基于以上分析,公司價(jià)值與盈余質(zhì)量的關(guān)系可以從資本成本的角度加以解釋。因此,在以操控性應(yīng)計(jì)質(zhì)量影響為研究視角的基礎(chǔ)上,本文提出如下假設(shè):

假設(shè)2:多元化公司價(jià)值低于專業(yè)化公司。

多元化公司可以實(shí)施更好的信息披露,以減輕由于低質(zhì)量的報(bào)告盈余帶來的潛在影響。Bens和Monahan(2004)提供的證據(jù)支持多元化公司的超額價(jià)值與公司的披露質(zhì)量正相關(guān)的觀點(diǎn)。從這個(gè)角度講,如果公司執(zhí)行更好的信息披露效應(yīng)超過了報(bào)告盈余的效應(yīng)則本文上述假設(shè)將不成立。

二、研究設(shè)計(jì)

(一)數(shù)據(jù)來源

本文從2002年的A股上市公司中剔除金融類公司后剩余1192家上市公司,剔除財(cái)務(wù)異常、ST、PT類公司以及數(shù)據(jù)不全的樣本公司共254家,最終選擇連續(xù)5年數(shù)據(jù)都有的公司有938家。本文選擇這938家公司為樣本公司,其中多元化公司552家;專業(yè)化公司385家。分析中所使用的財(cái)務(wù)數(shù)據(jù)來源于國泰安CSMAR經(jīng)濟(jì)金融數(shù)據(jù)庫。此外,根據(jù)已有經(jīng)驗(yàn)研究對于公司盈余質(zhì)量的研究需要公司至少10期的數(shù)據(jù),因此我們在分析中使用了樣本公司2002—2006年度的半年報(bào)數(shù)據(jù)。

(二)變量與模型

1.變量定義

(1)多元化

本文以公司從事的行業(yè)為標(biāo)志確定是否屬于多元化經(jīng)營,依據(jù)中國證監(jiān)會2001年頒布的《上市公司行業(yè)分類指引》中的2位數(shù)行業(yè)為標(biāo)準(zhǔn),如果某公司從事2個(gè)及2個(gè)以上行業(yè)就被認(rèn)為是多元化經(jīng)營。同時(shí),將雖然跨兩個(gè)或兩個(gè)以上行業(yè)經(jīng)營,但是其中有某一行業(yè)收入占總收入的比重達(dá)到90%及以上的公司認(rèn)定為專業(yè)化公司。本文主要以虛擬變量(Div)的形式將多元化引入分析模型,不考慮多元化程度的度量。當(dāng)樣本公司為多元化公司Div其值取1,否則取值為0。

(2)盈余質(zhì)量①本文的應(yīng)計(jì)質(zhì)量是基于橫截面的DD模型,并考慮了Jones模型的變量(McNichols,2002),加入了房屋建筑物和機(jī)器設(shè)備等變量(PPE),本文以固定資產(chǎn)替代,盈余質(zhì)量詳細(xì)的計(jì)算過程本文不再列示。

我們借鑒Francis等(2005)的研究方法將盈余質(zhì)量分解為固有應(yīng)計(jì)質(zhì)量和操控性應(yīng)計(jì)質(zhì)量兩個(gè)部分。操控性應(yīng)計(jì)質(zhì)量以Dechow和Dichev(2002)提出的方法為基礎(chǔ)計(jì)量,通過估計(jì)如下模型,計(jì)算公司盈余質(zhì)量:。

其中,Size公司總資產(chǎn)的對數(shù);S TDOCF是過去10期公司經(jīng)營現(xiàn)金流量的標(biāo)準(zhǔn)差;S TDS ales是過去10期公司主營業(yè)務(wù)收入標(biāo)準(zhǔn)差;Cycle是公司營運(yùn)周期的自然對數(shù);Neg_Earn是公司營業(yè)利潤為負(fù)的概率,本文用過去10期中營業(yè)利潤小于0的年數(shù)占比衡量。模型2中的誤差項(xiàng)εi,t就是公司i第t年的操控性應(yīng)計(jì)質(zhì)量:DAQ。模型2中除去誤差項(xiàng)εi,t的部分為固有應(yīng)計(jì)質(zhì)量:IAQ。上述模型計(jì)算出的盈余質(zhì)量變量均為反向計(jì)量變量,即數(shù)值越大,表示質(zhì)量越低。因此,為檢驗(yàn)直觀本文在回歸模型中取其倒數(shù),則盈余質(zhì)量變量及其不同部分與公司價(jià)值在回歸模型中與公司價(jià)值正相關(guān)。

(3)托賓Q

2.模型設(shè)計(jì)

為了檢驗(yàn)操控性應(yīng)計(jì)質(zhì)量與多元化公司價(jià)值之間的關(guān)系,我們構(gòu)建以下模型對二者關(guān)系進(jìn)行檢驗(yàn)。

模型2中包含了代表多元化的變量Div以檢驗(yàn)多元化與公司價(jià)值的關(guān)系,本文主要關(guān)注的是反映操控性應(yīng)計(jì)質(zhì)量的變量DAQ以及該變量與多元化變量的交互項(xiàng)Div×DAQ的系數(shù),模型中還包括反映固有應(yīng)計(jì)質(zhì)量的變量IAQ。

本文分別通過固定年度和行業(yè)效應(yīng)的面板數(shù)據(jù)對上述模型進(jìn)行回歸。基于對公司價(jià)值評估方程的分母(資本成本)效應(yīng)的分析,本文預(yù)期方程中交叉項(xiàng)的系數(shù)為負(fù)。

表1 模型中的變量

三、實(shí)證分析結(jié)果

(一)單變量分析

本文先對模型中的變量進(jìn)行單變量分析初步檢驗(yàn)本文的理論分析,分析結(jié)果如下表所示。

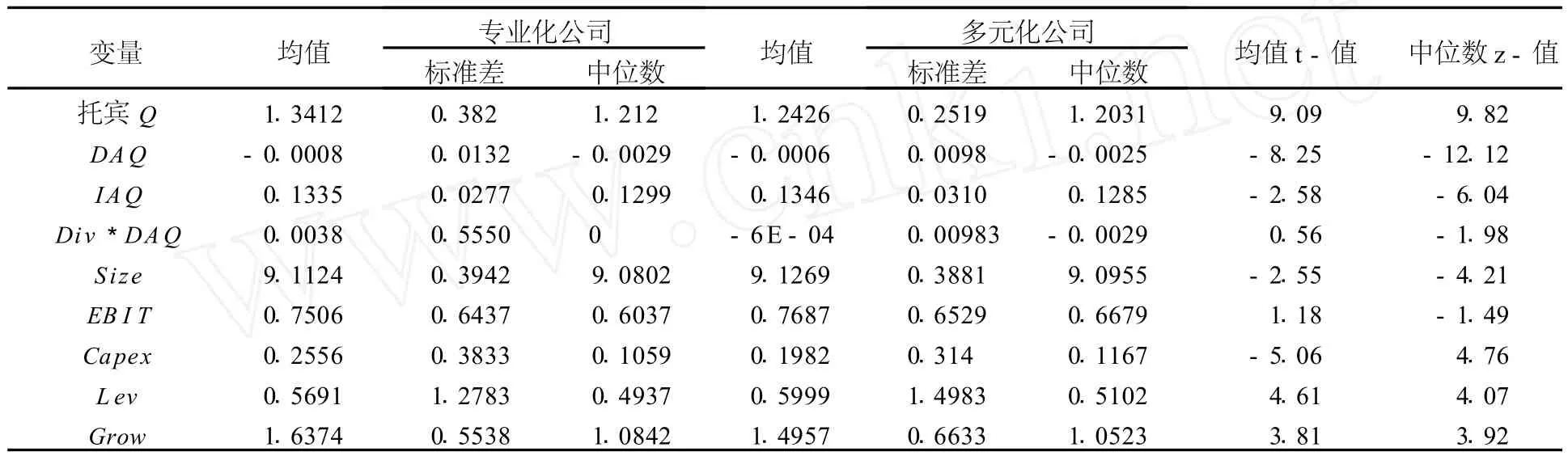

表2 描述統(tǒng)計(jì)

從表2可以看出專業(yè)化公司的Q值的均值和中位數(shù)均大于多元化公司,并且二者差異顯著。因此,單變量的初步統(tǒng)計(jì)分析可以看出,專業(yè)化公司的公司價(jià)值大于多元化經(jīng)營公司的公司價(jià)值;專業(yè)化公司規(guī)模變量Size的均值和中位數(shù)均小于多元化公司,即多元化公司的規(guī)模大于專業(yè)化公司;從公司的成長性上看專業(yè)化公司成長性變量Grow的均值和中位數(shù)均大于多元化公司,說明專業(yè)化公司的成長性高于多元化公司。此外,從表2中還可以看出多元化公司的負(fù)債程度高于專業(yè)化公司。

(二)多變量分析

本部分對模型2進(jìn)行多變量回歸分析結(jié)果如下:

表3是模型2的多元化回歸結(jié)果,本文在回歸分析過程中對模型變量分別采用了引入交互項(xiàng)和不引入交互項(xiàng)以考察結(jié)果的一致性。模型2中的盈余質(zhì)量以AQ為替代變量,操控性應(yīng)計(jì)質(zhì)量在模型2中使用DAQ,固有應(yīng)計(jì)質(zhì)量分別為IAQ。在不引入交互項(xiàng)的結(jié)果部分,多元化變量Div與公司價(jià)值的系數(shù)均為負(fù)值并且也通過了顯著性檢驗(yàn),即多元化公司價(jià)值存在折價(jià)現(xiàn)象。代表操控性應(yīng)計(jì)質(zhì)量的變量DAQ的系數(shù)和固有應(yīng)計(jì)質(zhì)量的IAQ的系數(shù)符號為正,這一結(jié)果與本文假設(shè)1保持一致,即盈余質(zhì)量越低公司價(jià)值越低①本文盈余質(zhì)量的變量為反向計(jì)量變量,即數(shù)值越大盈余質(zhì)量越低,因此本文取該值的倒數(shù),因此DAQ與公司價(jià)值正相關(guān)。。其余控制變量的系數(shù)符號也符合預(yù)期。

在引入交互項(xiàng)Div×DAQ后我們主要考察多元化公司盈余質(zhì)量與公司價(jià)值(托賓Q)的關(guān)系,模型中多元化變量Div的系數(shù)依然為負(fù)值,操控性應(yīng)計(jì)質(zhì)量變量DAQ的系數(shù)和固有應(yīng)計(jì)質(zhì)量IAQ的系數(shù)符號依然為正,沒有發(fā)生變化。而我們主要考察的交互變量Div×DAQ的系數(shù)符號為“-”,與我們預(yù)期相符。模型中變量表中結(jié)果,說明多元化公司盈余質(zhì)量與公司價(jià)值負(fù)相關(guān)。分析結(jié)果分別驗(yàn)證了本文的假設(shè)1和假設(shè)2。在引入交互項(xiàng)和不引入交互項(xiàng)后,其他控制變量的系數(shù)符合保持不變,但是在引入交互項(xiàng)后各主要變量系數(shù)值有所增加。

表3 盈余質(zhì)量與托賓Q

(三)引入資本成本變量① (1)權(quán)益資本成本(Re)=無風(fēng)險(xiǎn)收益率+β(市場年收益率-無風(fēng)險(xiǎn)收益率),其中:無風(fēng)險(xiǎn)收益率為上海證券交易所交易的當(dāng)年的國債年收益率;β為上市公司的系統(tǒng)性風(fēng)險(xiǎn)系數(shù);市場收益率為2001-2006年間考慮現(xiàn)金股利再投資的綜合月平均市場收益率乘以12。(2)加權(quán)平均資本成本 其中:BL為長期負(fù)債,BS為短期負(fù)債,E為權(quán)益資本,KdL為長期債務(wù)成本,KdS為短期債務(wù)成本,Ke為股權(quán)成本,t為公司所得稅率。短期債務(wù)成本按照當(dāng)年銀行一年期貸款利率計(jì)算,長期債務(wù)成本按照當(dāng)年的三至五年中長期貸款利率計(jì)算。如遇貸款利率調(diào)整,則以天數(shù)為權(quán)重,加權(quán)計(jì)算當(dāng)年的短期和中長期貸款利率。

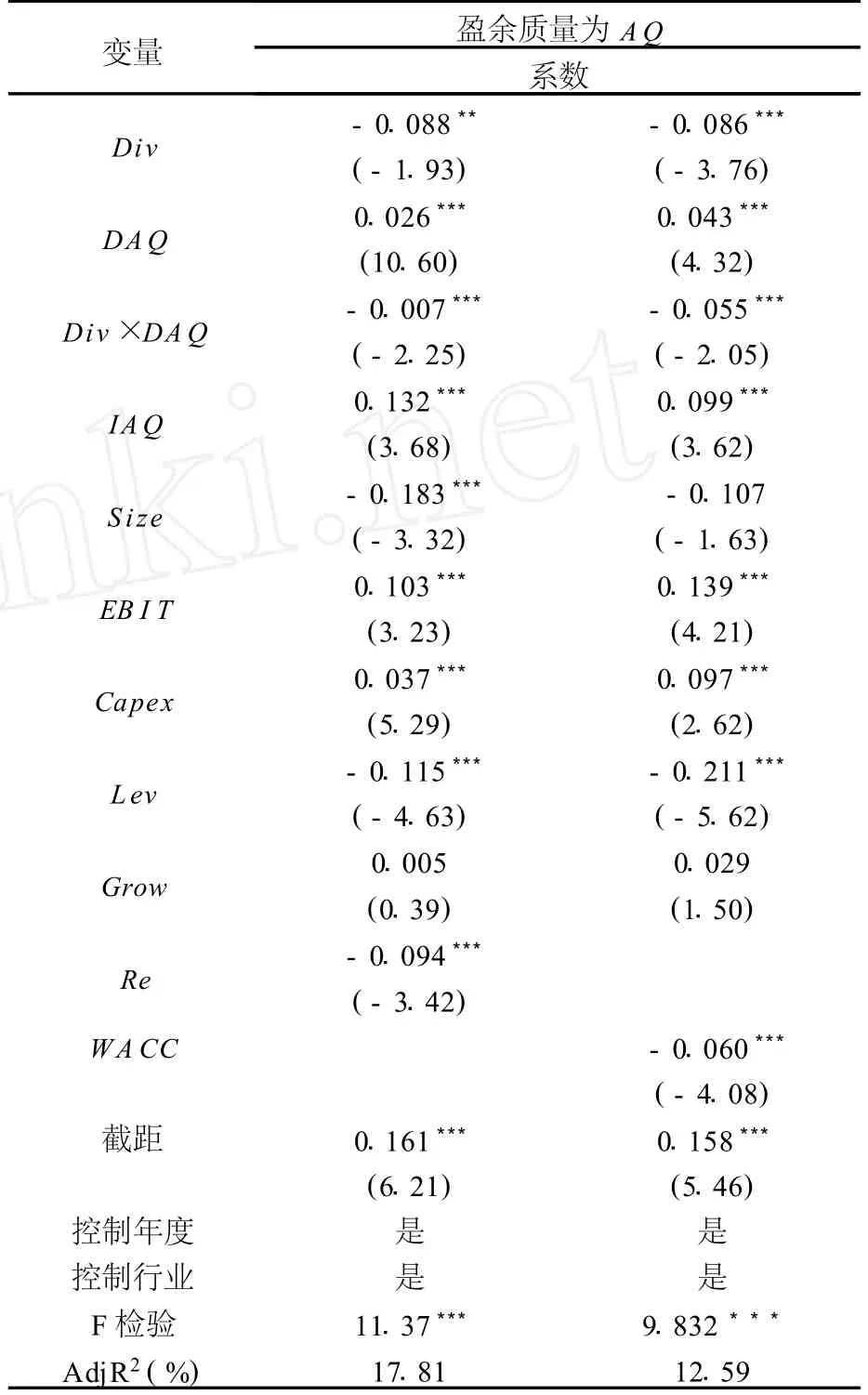

為了進(jìn)一步辨別盈余質(zhì)量與公司價(jià)值的關(guān)系,我們在模型2中加入了資本成本因素作為控制變量,結(jié)果如表4所示。

表4是回歸模型2中考慮了資本成本變量后的結(jié)果,其中資本成本分別以權(quán)益資本成本(Re)和加權(quán)平均資本成本(WA CC)表示。從表中可以看出Re的系數(shù)為-0.094,t值為-3.42,而WACC的系數(shù)為-0.060,t值為-4.08,這一結(jié)果表明資本成本與公司價(jià)值負(fù)相關(guān)。從表4中的結(jié)果看在考慮了資本成本變量Re后,交互項(xiàng)Div×DAQ的系數(shù)為-0.007,t值分別為-2.25;當(dāng)考慮資本成本變量WACC后,交互項(xiàng)Div×DAQ的系數(shù)為-0.055,t值分別為-2.05,這一結(jié)果表明雖然Div×DAQ仍然與公司價(jià)值是負(fù)相關(guān)關(guān)系與前文分析一致,但是系數(shù)的顯著性有所下降。

表4 考慮資本成本的多元回歸

因此,本文認(rèn)為導(dǎo)致交互項(xiàng)系數(shù)顯著性下降的原因,是在控制了資本成本后,現(xiàn)金流折現(xiàn)模型的分子效應(yīng)有所體現(xiàn),所以結(jié)果會與前文沒有控制資本成本時(shí)有所區(qū)別,通過這一驗(yàn)證表明“盈余質(zhì)量—資本成本—公司價(jià)值”的關(guān)系鏈?zhǔn)秋@著存在的,并且盈余質(zhì)量與公司價(jià)值的關(guān)系與本文的假設(shè)一致。

四、穩(wěn)健性分析

(一)變量替換

為了使本文對應(yīng)計(jì)質(zhì)量與公司總價(jià)值關(guān)系的分析更穩(wěn)健,并且進(jìn)一步為本文以公司的超額價(jià)值為分析對象增加依據(jù),我們將眾多關(guān)于公司價(jià)值分析的文獻(xiàn)中經(jīng)常使用的代表公司價(jià)值的指標(biāo)也引入分析中。因此,我們將公式總價(jià)值以Roa以及M/B(市值/賬面價(jià)值)代替進(jìn)行分析得到的結(jié)果與我們前文分析的應(yīng)計(jì)質(zhì)量與托賓Q的結(jié)果類似。

(二)其他

對模型所有變量都進(jìn)行1%~99%的修飾(Winsorizing)處理,以消除異常值的影響,或者剔除1%~99%之外的觀測值,結(jié)果發(fā)現(xiàn)所有實(shí)證結(jié)果保持穩(wěn)定。

五、結(jié)論與啟示

本文以公司的盈余質(zhì)量為研究視角,從盈余質(zhì)量與資本成本關(guān)系入手考察盈余質(zhì)量與公司價(jià)值的關(guān)系。在分析中本文發(fā)現(xiàn)多元化公司價(jià)值低于專業(yè)化公司,多變量分析結(jié)果支持盈余質(zhì)量與公司價(jià)值負(fù)相關(guān)關(guān)系的假設(shè)。

更進(jìn)一步地,通過在模型中引入交互項(xiàng)Div×DAQ,本文發(fā)現(xiàn)同一操控性應(yīng)計(jì)質(zhì)量時(shí),多元化公司價(jià)值低于專業(yè)化公司。這一結(jié)果說明多元化折價(jià)產(chǎn)生的部分原因是公司較低的盈余質(zhì)量,而其中的操控性應(yīng)計(jì)部分是主要原因。同時(shí),本文在分析模型中加入了資本成本變量,對上述結(jié)果加以驗(yàn)證,結(jié)果發(fā)現(xiàn)本文的假設(shè)依然成立,這也再次驗(yàn)證了“盈余質(zhì)量—資本成本—公司價(jià)值”關(guān)系的存在。

本文的研究表明,而較低的盈余質(zhì)量是導(dǎo)致多元化折價(jià)的重要因素,并且與專業(yè)化公司相比,多元化公司由于管理鏈條的延伸造成內(nèi)部代理問題更加嚴(yán)重,從而導(dǎo)致較低的盈余質(zhì)量造成公司價(jià)值更大程度的損失。操控性應(yīng)計(jì)質(zhì)量與多元化交互變量的分析結(jié)果表明,不斷提高公司的信息質(zhì)量,降低管理鏈條延長造成的負(fù)面影響會提高公司價(jià)值。

[1]陳信元,黃俊.政府干預(yù)、多元化經(jīng)營與公司業(yè)績[J].管理世界,2007(1).

[2]戴德明,鄧璠.非審計(jì)服務(wù)、經(jīng)濟(jì)依賴性與盈余穩(wěn)健性[J].經(jīng)濟(jì)科學(xué),2007(5).

[3]姜付秀,陸正飛.我國上市公司多元化經(jīng)營與資本成本研究[J].會計(jì)研究,2006(6).

[4]蘇冬蔚.多元化經(jīng)營與多元化折價(jià)—企業(yè)多元化研究的新進(jìn)展[J].中國工業(yè)經(jīng)濟(jì),2005(12).

[5]夏冬林,李剛.機(jī)構(gòu)投資者持股和會計(jì)盈余質(zhì)量[J].當(dāng)代財(cái)經(jīng),2008(2).

[6]于李勝,王艷艷.信息風(fēng)險(xiǎn)與市場定價(jià)[J].管理世界,2007(2).

[7]Ashbaugh,H.,R.LaFond,and B.W.Mayhew,”Do nonaudit services compromise auditor independence? Further evidence”,The Accounting Review,2003,78:11-39.

[8]Berger,P.G.and Ofek,E.,1995,“Diversification's effect on firm value”,Journal of Financial Economics,37:39-65.

[9]Chandler,A.D.,1991,The Functions of the HQ unit in the multinational business,Strategic Management Journal,(12):31-50.

[10]Dechow,P.M.and Dichev,I.,2002,“The quality of accruals and earnings:The role of accrual estimation errors”,The Accounting Review,77(Supplement):35-59.

[11]Demirkan,S.,Radhakrishnan,S.,Urcan,O.,2007,“Discretionary Accruals Quality, Cost of Capital, and Diversification”,AAA 2007 Financial Accounting&Reporting Section(FARS)Meeting Papers

[12]Francis,J.,LaFond,R.,Olsson,P.,Schipper,K.,2005,“The market pricing ofaccruals quality”Journal of Accounting and Economics,(39):295-327.

[13]Guay,W.,Kothari,S.P.and Watts,R.,1996,A market-based evaluation of discretionary accrual models,Journal of Accounting Research,(34):83-115.

[14] Healy,P.,1996,Discussion ofamarket-based evaluation of discretionary accrual models,Journal of Accounting Research,(34):107-115.

[15]Kothari,S.P.,Leone,A.J.and Wasley,C.E.,2005,“Performance matched discretionary accrual measures”,Journal of Accounting and Economics,(39):163-197.

[16]McNichols,M.,2002.Discussion ofThe quality of accruals and earnings:the role of accrual estimation errors.The Accounting Review,77(Supplement):61-69.

F272

A

1008-2603(2010)05-0030-06

2010-08-03

楊照江,男,北京銀行博士后工作站研究員,中國人民大學(xué)會計(jì)學(xué)博士。

(責(zé)任編輯:王 荻)

猜你喜歡

節(jié)能與環(huán)保(2022年3期)2022-11-24 13:25:57

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

中國公路(2017年8期)2017-07-21 14:26:20

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

集美大學(xué)學(xué)報(bào)(教育科學(xué)版)(2014年4期)2014-02-28 01:11:41

中國現(xiàn)當(dāng)代社會文化學(xué)術(shù)沙龍輯錄(2013年0期)2013-10-24 02:52:37

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯(lián)網(wǎng)周刊(2009年14期)2009-08-04 09:37:06