中國貨幣供給量和股票價格指數關系的實證分析

2010-12-29 00:00:00孫文迪吉余峰

中國市場 2010年35期

[摘要]本文擬通過協整分析和格蘭杰因果檢驗,分析我國貨幣供給量和股價指數之間的關系。結論顯示,中國貨幣供給量和股價指數之間不存在長期均衡關系,但是貨幣供給量和股價指數之間存在相互影響關系。這表明貨幣供應量對于股價指數的調控作用有限,但中央銀行在制定貨幣政策時,仍需考慮其對股價指數的影響。

[關鍵詞]貨幣供應量;股價指數;協整分析;格蘭杰(Granger)因果檢驗

[中圖分類號]F822.2 [文獻標識碼]A [文章編號]1005-6432(2010)35-0041-03

1 引言

貨幣供應量作為貨幣政策中介目標之一,對于股票市場的運行有著較大的影響。尤其是此次金融危機發生以來,中央銀行為了防止經濟呈現進一步下滑走勢,推行適度寬松的貨幣政策。貨幣供應量出現迅速增長,同時股市也開始由跌轉升,引起了學術界關于貨幣供應量與股價指數之間關系的廣泛探討。

理論上,貨幣供應量會通過一定的傳導機制對股市產生影響。貨幣供應量的增加會使得實際利率下降,國民收入增加。一方面,國民收入增加會使得居民消費增加,從而使得經濟呈現繁榮,并增加上市公司利潤,從而使得股價指數上漲。另一方面,由于股價指數和利率成反比,實際利率的下降也會使得股價指數上升。由于經濟學理論是建立在一系列假設之上,實際經濟運行不一定與理論相吻合。本文擬通過實證分析,研究我國貨幣供應量對股票市場的實際影響。

2 文獻回顧

西方多位學者運用多種方法,對貨幣供應量和股價指數之間的相互關系進行了實證分析。Spfinkel(1994)運用作圖的方法,研究了貨幣政策變量變化與股票價格之間的關系,發現貨幣供應量變動的峰值領先股價約4個月,谷底值領先股價約2個月,表示貨幣供應量對于股市產生影響,但有一段時間的滯后性。Homa(1991)運用回歸分析的方法,研究了貨幣供應量與股票價格的線性關系,得出貨幣供給的擴張將導致股價上升的結論。Hambueger(1992)對持續上漲的美國股市與貨幣供應量變動之間的關系進行了研究,他發現貨幣供應量與股價呈正相關關系,并且貨幣供應量顯著解釋了股市的變動。Mookerjee.R.Qiaoyu(1997)通過對新加坡經濟的研究,得出股價與貨幣供給之間存在長期穩定的關系,股市波動先于貨幣供給量的波動,股市波動已包含貨幣供應量變動預期。Nouncassava(2004)利用VAR模型,對十七國集團各成員國的貨幣供應量的突然變化與股票價格短期反應之間的關系進行了考察,發現貨幣供應的突然變化對除法國和英國之外的其他國家的真實權益價格都產生了正向的較顯著的影響。M.Friedman利用1961—1986年美國季度數據,對股票價格與貨幣供應量進行了實證研究,結果發現:股價上升對M2的影響不顯著,但是對M1有顯著影響。S.B.Carpenter&J.Lange利用協整與誤差修正模型。對美國1995—2002年的季度貨幣需求函數進行了估計,結果發現,股票市場波動性的上升對于M2呈現顯著的正向影響,并且股票市場預期收益的增加,將減緩M2的增長率。

在國內,貨幣供應量和股價指數的關系,近幾年成為一個比較熱門的課題。石建民(2001)采取協整分析方法,對M1、M2、上海股票市場交易金額增長率進行研究,結果顯示貨幣供應量于上海股票市場交易金額增長率呈現正相關關系。余明桂(2003)采用1993—2002年的季度數據。對我國股票市場和貨幣政策的互動關系進行了實證研究,結論為股票價格走勢與貨幣供應量有顯著的正相關關系,并且股價變動對于貨幣供應量增量較為敏感。孫華好、馬躍(2003)采用自回歸模型和Granger因果關系檢驗相結合的計量方法,研究發現,股市在短期對M1和M2均不產生影響,而貨幣供應量對于股市的影響是直接有力的,由此說明貨幣政策對股市還是有一定的影響的。陳小莉(2003)采用ECM模型對我國1997年1月一2002年4月上證綜指與M1之間關系進行研究,發現貨幣供應量M1的變化對股票價格存在正向關系。楊新松、龍革生(2006)運用用VAR模型.結合Granger因果檢驗,得出貨幣供應量對股市產生一定的影響。張琦、段進(2006)運用ECM模型研究M1和M2與股市之間的影響關系,發現在短期內股票市場對MI、M2不產生影響,但從長期來看M1、M2與股票市場發展已經具有一定的協整關系。徐璋勇(2007)利用協整分析方法,對我國1992—2004年M1、M2量變化對股市的影響進行了實證分析與檢驗,發現以股票市值代表的股票市場發展對M1、M2有著明顯的吸收效應,并提出了貨幣政策應該對股票市場發展對貨幣量的吸收情況予以關注。

3 實證分析

我們認為十年的樣本周期能夠較好地反映長期中國經濟的基本狀況。因此本文選取2000年1月到2009年12月上證指數的月度收盤數據sz,以及M0、M1、M2作為貨幣供應量,共120個觀測值,研究各層次貨幣供應量是否與上證指數存在一定的關系。為消除周期性因素以及殘差序列相關對分析結果的影響,首先對各組數據進行X12季節調整,之后再進行對數處理。處理后的數據表示為LNMO、LNMl、LNM2、LNSZ。

3.1 單位根檢驗

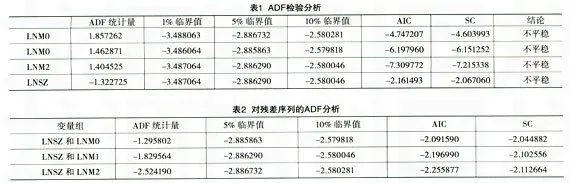

如果一個時間序列的均值或自協方差函數隨時間而改變,那么這個序列就是非平穩時間序列。首先需要確定數據之間是否平穩才能進行進一步的研究,本文選取ADF檢驗作為平穩性檢驗的方法,對各數據進行單位根檢驗,結果如表1所示。

滯后階的選取基于AIC、sc最小原則。結果顯示,無論是1%、5%、10%的顯著性水平,四組數據都存在單位根,是非平穩的。

3.2 協整檢驗

20世紀80年代初由Engle與Granger提出的協整理論是解決非平穩時間序列之間協整關系的有效方法。協整的基本思想是,如果兩個(或兩個以上)的時間序列變量是非平穩的,但它們的某種線性組合卻表現出平穩性,則這些變量之間存在長期穩定的均衡關系,即協整關系。

我們采取EG兩步法進行協整檢驗,先對LNsz和LNMO、LNSZ和LNM1、LNSZ和LNM2三組數據進行OLS回歸,然后分別對其殘差序列進行ADF檢驗。若殘差序列是平穩的,則說明存在協整關系,如表2所示。

其OLS回歸方程式分別為:

LNSZ=1.080562+0.650252*LNM0 (1)

(0.2891) (0.0000)

LNSZ=2.385225+0.452704*LNM1 (2)

(0.0057) (0.0000)

LNSZ=2.903815+0.398608*LNM2 (3)

(0.0029) (0.0000)

由此得出結論,在5%顯著性水平下,MO、M1、M2與股價指數之間不存在協整關系

3.3 Granfler因果檢驗

協整分析只是分析變量之間是否存在長期均衡關系。但是我們有必要知道變量背后的因果關系。我們想知道是貨幣供應量影響了股市,還是股市影響了貨幣供應量。因此,需要通過Granger方法檢驗變量之間的因果關系。

從表中可以看出股市價格是M1的格蘭杰原因,M0、M1是股市價格的格蘭杰原因。總體上,貨幣供應量與股價指數之間存在雙向因果關系。貨幣供應量和股價指數之間形成了相互反饋關系,兩者相互影響、相互強化。經濟繁榮時,股價指數的上漲引起了貨幣供應量的增加,而貨幣供應量的增加又引起了股價指數的上漲,直到推動股價指數漲到一個泡沫階段。經濟衰退時,股價指數下跌,從而引起貨幣供應量減少。貨幣供應量減少又引起股價指數下跌,直到股價指數下降到一個極低的位置。正由于存在這種相互反饋關系,在我國,靠市場本身的調節機制,容易造成股價指數的暴漲暴跌,長時間偏離合理價值區域。

4 結論和建議

4.1 貨幣供應量與股價指數之間并不存在長期均衡關系。

這是因為在實際情況中,貨幣政策在股價波動達到一定幅度時作出反應。通常在股市極度繁榮和蕭條時,中央銀行會通過調節貨幣供應量來調控股票市場。但是在股市波動達到哪種幅度、中央銀行會進行調控以及調控的力度該如何掌控,并沒有一個嚴格的標準。此外中央銀行對于貨幣供應量的調控,主要是基于宏觀經濟基本面因素。更多地考慮了實體經濟的需要,而不單單出自于調控股市的目的。這也使得貨幣供應量和股價指數之間難以存在長期均衡關系。

相對于國外市場,我國的貨幣政策傳導機制不夠完善。理論上貨幣供應量的變動通過利率、投資、收入等中間變量來影響股票價格,在層層傳遞中,效用逐漸遞減。我國利率并未完全市場化,直接影響了貨幣政策傳導機制的效果。此外,我國證券市場還存在諸多有待解決的問題,如上市制度不科學,投資新股的收益過高。上市公司信息披露制度不完善,投機盛行,使得股市并沒有完全反映各種基本面信息。所有這些因素阻礙了貨幣政策的傳導,使得貨幣供應量和股市之間難以長期存在均衡關系,如下頁表3所示。

4.2 各層次貨幣供給量與股價指數之間的短期直接影響是不同的

M0影響股價指數,但是股價指數不影響M0。我們知道流通中現金的多少與消費直接相關。人們在滿足日常生活開支后,如果有資金剩余,才會用于投資股市。因此,一方面流通中的現金增加會對股價指數產生短期直接的影響。但是另一方面,股價指數的變動并不對流通中的現金產生影響。這也說明了大多數投資股市的資金都是人們日常開支以外的閑散資金。正由于人們已經預留了消費資金,使得股價指數變動并不會顯著影響到人們的生活質量。

M1和股價存在雙向因果關系,但M2卻和股價指數不存在格蘭杰因果關系。其根本原因是M1和M2的組成不同。M2由M1及商業銀行的定期存款和儲蓄存款組成。當股市上漲時,定期存款和儲蓄存款會立即轉化為活期存款或直接進入股市。股市的波動會直接影響活期存款金額,因此使得M1和股價指數互相為格蘭杰因果關系。但是M2由M1與定期存款及儲蓄存款構成,M1與股價指數同向變化,定期存款與儲蓄存款反向變化,最終使得M2與股價指數之間不存在格蘭杰因果關系。

4.3 政策建議

我國貨幣供給量與股價指數之間存在因果關系,故中央銀行在確定貨幣政策控制目標時,不僅應該考慮實體經濟因素,還應該充分考慮股市價格波動因素的影響,將股價指數納入必要監管范圍。目前我國股市仍然存在有諸多不規范之處,以及貨幣政策傳導機制不完善,使得調控效果不明顯。因此,我們應該有計劃地擴大股市的規模,建立多層次的證券市場體系,積極完善股市的資源配置功能,規范上市公司的信息披露,健全和完善相關法規,建立金融監管協調機制。此外,在金融風險有效監控基礎上,允許貨幣市場與股票市場之間合理的資金流動,消除市場分割引起的非一致預期結構,從而疏通股市傳導機制,提高貨幣政策的股票市場傳導效