基于交易成本的企業信用風險分析

2010-12-29 00:00:00吳建軍李玲

會計之友 2010年17期

[摘 要]文章從交易的角度對信用風險的產生和信用風險交易成本的構成進行分析,進一步采用博弈論模型對其原因進行剖析,從而得出信息不對稱和失信懲罰機制不完善是信用風險產生的主要原因,并指出企業在信用管理過程中應適當增加交易成本,以防范信用風險的發生

[關鍵詞]企業;信用風險;交易成本

引言

隨著我國市場經濟的不斷發展。市場結構由賣方市場轉變為買方市場,企業間競爭激烈,為獲得較多銷售份額,提高企業的市場競爭力,信用銷售——賒銷已成為主流。長期以來,我國一些企業“三角債”現象嚴重,逾期應收賬款居高不下,大量呆賬、壞賬吞噬了預期的利潤,飽受拖欠賬款之苦。這種狀況使這些企業陷入了銷售與現金回收兩難的境地:一方面,企業為了擴大銷售額和市場占有率,必須采取信用銷售(賒銷)的方式;另一方面,客戶的信用風險難以控制,貨款不能及時收回,造成流動資金緊張。鑒于此,如何能夠更好地防范企業信用風險,提高企業的資金流轉能力,就成為一個重要的研究課題,這也是本文所研究的主要內容。

一、交易成本及企業信用風險交易成本構成分析

科斯認為,交易成本是獲得準確市場信息所需要的費用,以及談判和經常性契約的費用。也就是說,交易成本由信息搜尋成本、談判成本、締約成本、監督履約情況的成本、可能發生的處理違約行為的成本所構成。交易成本的特征:交易成本是一種機會成本;是經濟主體之間知識、信息不對稱的結果,是利益沖突與調和過程中浪費的資源;是無法徹底消除的。由于事件的概率性和不確定性的存在,對于任意一項經濟活動,人們只能在事前根據不完備的知識和信息對交易成本的種類和數量進行估計,準確的計量只有在事后才能進行。

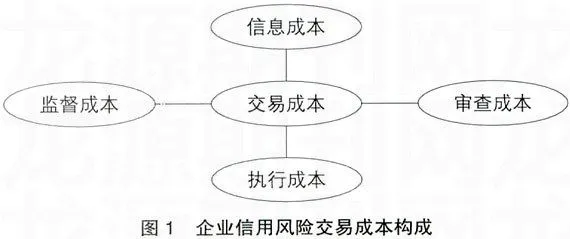

企業信用交易成本是指企業和客戶為達成協議合同并監督執行而發生的成本,其構成包括信息成本、審查成本、執行成本、監督成本等,如圖1所示。

信息成本:搜集交易對象信息與和交易對象進行信息交換所需的成本;執行成本:進行相關決策與簽訂契約所需的內部成本;監督成本:監督交易對象是否依照契約內容進行交易的成本;審查成本:審核合同相關程序所付出的人力物力的成本。

二、信用風險的表現形式

企業信用風險是指由于不確定因素的影響,企業賒銷商品的價值不能順利實現,即企業在給予信用之后不能收回或者不能有效收回信用。所以,企業在給客戶提供信用賒銷提高銷售額、擴大市場份額的同時,也承擔著企業自身應收賬款數額過度膨脹形成的較高的資金機會成本以及接受信用的客戶到期無法履約而遭受經濟損失的風險。

信用風險一般分為兩大類:一類是信用經營風險,是由客戶缺乏償還債務能力引起的;另一類是道德風險,是由客戶沒有償還債務意愿引起的。

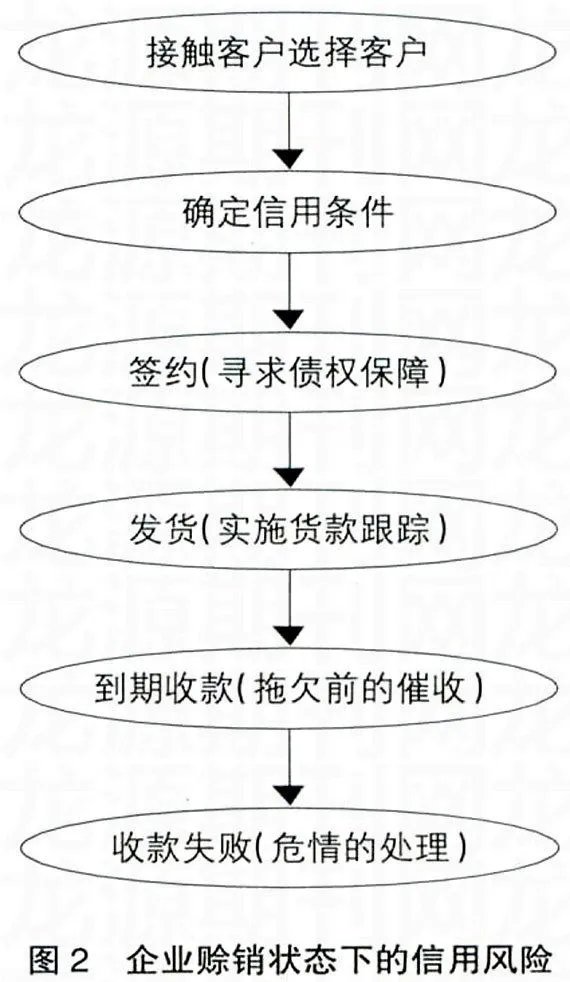

企業在賒銷狀態下的信用風險主要來自干整個交易過程,具體而言如圖2。

既然企業信用風險的產生已經不再局限于某一個交易環節,而是貫穿了整個商品交易流程,那么企業信用風險管理制度也應該貫穿于所有可能產生風險的交易環節。實現對各風險環節的全程控制。但這樣一來卻增加了交易成本。

三、企業信用風險交易成本成因分析

企業失信以及交易成本的產生不是偶然的,而是有一定的形成根源的,是企業和客戶兩方面因素導致了企業信用風險交易成本的發生。

企業誠信與否都是他們自身根據效用函數與成本函數估算而作出的決定。在信息不對稱和機會主義的驅使下,企業會選擇失信。在企業與客戶運用信用的博弈中,假如客戶的信用行為分為守信和不守信,企業分為賒銷和不賒銷,企業失信收入為1,守信收入為C,且1>C。企業賒銷收益為L。市場環境分為信息對稱與不對稱。從以下幾種情況來分析企業與客戶之間的博弈。

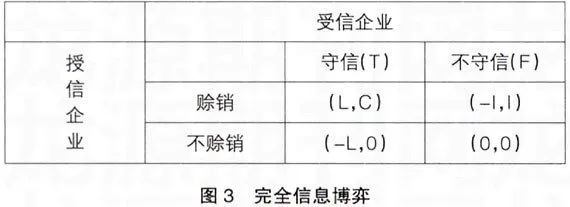

(一)完全信息博弈

所謂完全信息是相對于不完全信息而言的,指每個博弈的局中人對其他局中人的特征有完全的了解,而且局中人之間不存在信息不對稱的情況(博弈模型見圖3)。

在完全信息時,客戶出于效用最大化的考慮。他們會作出失信的決策。然而由于信息對稱。企業能夠充分掌握信息,便不愿賒銷產品。此次博弈的那什均衡解為(不賒銷,不守信),得到的效益為(0.0)。

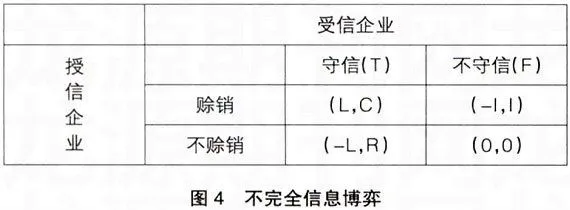

(二)不完全信息博奔(博弈模型見圖4)

基于信息不對稱的條件下,受信企業對自己的還款能力和還款意愿比較清楚,具有這方面的信息優勢,而其他企業并不能準確掌握這些信息。企業之間只能根據以往的信用記錄和信譽狀況對受信方的守約和違約概率作出判斷。市場上的企業分為信用較高的企業和信用較低的企業,且信譽較高的企業違約率較低,信譽較低的企業違約率較高。企業不知道受信企業的確切類型,只知道它屬于前一種類型的概率為p。屬于后一種類型的概率為1-p。如果受信企業屬于信譽較高的企業,當該受信企業守約時,授信企業的凈收益為L,該受信企業的凈收益為c,當受信企業違約時,授信企業的凈收益為-1,該受信企業的凈收益為1。

此時。授信企業實施信用政策的期望收益為:

P×L+(-1)×(1-p)=(L+1)×P-1

授信企業不實施信用政策的期望收益為:

P×(-L)+(1-p)×0=-PL

如果(L+I)×P-1>-PL,即P>1×(2L+1)-1,則企業選擇賒銷以謀取收益。反之,則選擇不賒銷。

基于以上博弈分析得出結論:在完全信息的情況下,受信企業要想通過失信來謀求最大利潤是不現實的。一旦受信企業選擇失信,授信企業就會根據受信企業行為選擇政策,那么雙方都不會盈利。所以在信息對稱的情況下,企業的唯一選擇是守信。但是在現實生活中,由于交易者的有限理性及信息搜尋費用的高昂等原因,交易人之間的信息不完全或不對稱是交易關系的常態。在買方市場和信息不對稱的條件下,企業根據自己的效用函數作出決定。企業失信行為的動機主要是由于失信收益大于失信成本造成的。由于企業之間對彼此的資信情況不了解,沒有相關的信用記錄,也缺乏專門的針對性。因此只能通過各項制度的完善盡力使市場信息趨向對稱。當信息不對稱的狀況得到改善后,企業之間能夠掌握到充分的信息,或者,政府根據充分的信息通過失信懲罰機制嚴懲企業失信行為,使企業加大失信的成本,以警戒其他企業。這樣,受信企業就會由潛在的失信者轉變為守信者,以尋求效用最大化。因此。由博弈分析得出企業信用風險的主要原因有兩個方面,一是信息不對稱,二是失信懲罰機制不完善。

通過以上的分析可知。企業在信用交易過程中隨時會產生風險。每一個交易過程都應該嚴格審查、監督,預防道德風險和機會主義行為的發生,從而做到交易風險的控制。

[參考文獻]

[1]Coase,R.(1937),“TheN ature ofthe Finn",Economics 4

[2]岳志論金融交易成本[J].深圳金融,2001(5)

[3]李家軍信用風險控制的博弈[M].西安:西北工大出版社2006,

[4]張維迎博弈論與信息經濟學[M].上海:上海三聯書店,2004

[5]林鈞躍企業信用管理[M].北京:企業管理出版社,2001

[6]鐘田麗.中小企業發展與信用管理[M].中國財政經濟出版社,2007.

[7]龍游宇,信用的博弈演化研究[M].西南財經大學出版社,200