上市公司與區域經濟:省際差異的實證研究

2010-12-31 00:00:00張威

北方經濟 2010年16期

摘要:本文以深滬證券交易所上市公司2009年數據為依據,對各地區上市公司股東權益與地區生產總值的關系進行了實證檢驗,發現各省在上市公司發展方面很不平衡。江蘇、河南、山東、河北、浙江,這些省份在推動企業上市方面還有很大的潛力。

關鍵詞:上市公司經濟增長證券市場

一、問題的提出

自戈德史密斯(Goldsmith,1969)以來,證券市場與經濟增長關系的實證研究開始引起學術界的關注。萊文和澤爾沃斯(Levine and Zervos,1998)采用股票交易量與市值之比作為證券市場發展的指標,認為交易量與經濟增長有明顯的正相關關系。奧蒂哈布(Odhiambo,2008)的研究證實金融發展與經濟增長具有雙向因果關系。

國內學者胥嘉國(2006)對我國東部、中部和西部三大地區的金融發展對經濟增長的貢獻進行了實證研究,結論是各地區金融發展無論是在量的增長上,還是在質的提高上,都有助于各地區的經濟增長,金融發展在質的提高方面比單純量的擴張方面更能促進經濟的增長。王雅俊、龔唯平(2009)以西北五省區的金融支持為研究對象,驗證了西北地區金融發展和經濟增長之間的因果關系,認為金融化和證券市場的發育程度對經濟增長有比較明顯的促進作用。

以往同類研究中對證券市場發展指標的選擇通常是全部上市公司的市價總值或交易額。用市價總值作證券市場發展指標的缺陷在于證券市場經常會呈現連續幾年的熊市,而同期的實體經濟卻有可能持續增長。例如在2001-2005年期間,我國股票市場的市價總值分別是43522億元、38329億元、42458億元、37056億元、32430億元,而同期的GDP增長速度基本穩定在9%左右。

用交易額做證券市場發展指標的缺陷在于交易額的變化固然可以反映市場流動性的改變程度,但也可能意味著市場投機氣氛的增強,這也是目前所有這類研究的共同缺陷。令人高興的是。最近幾年中國開始有了按省統計的股東權益數據(中國證監會網站),這是本文得以完成的重要原因。相比市價總值和交易額指標,用股東權益說明證券市場與經濟增長的關系,則無論從理論上還是實證上都要有力得多。

二、指標選擇及計量檢驗

本文的各省(市)股東權益數據來自中國證監會網站,GDP數據來自2009年中國統計年鑒。考慮到上市公司股東權益數據統計過程中許多“國”字號上市公司,如中國石油、中國石化、中國銀行等雖然列入北京市的統計口徑,而北京市的地區生產總值統計中卻并未包含這些“國”字號上市公司的全部產值,因此,在本文的實證分析中將北京市的數據作為異常數據予以剔除,最后得到30個省市的股東權益和GDP數據。

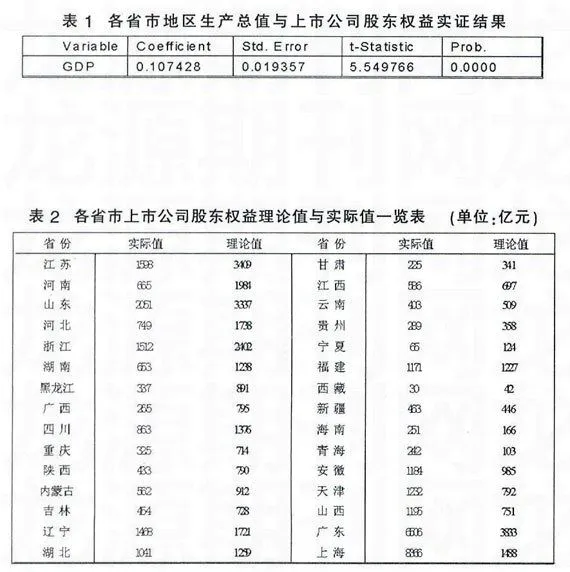

將各省市地區生產總值作為解釋變量,各省市上市公司股東權益作為被解釋變量,應用Eviews6.0軟件,我們的實證結果如表1所示。

根據地區生產總值與上市公司發展應該具有的匹配關系,進一步計算出各省市上市公司股東權益理論值與實際值之間的差額,如表2所示。

三、結論與建議

根據實證結果,上市公司股東權益與地區經濟發展水平存在很強的正相關關系,但是各省在上市公司發展方面很不平衡。按照GDP指標衡量,上市公司發展最落后的5個省分別是江蘇、河南、山東、河北、浙江,說明這些省份在推動企業上市方面還有很大的潛力。任何一個富有活力和持續發展能力的經濟體系都離不開穩定發展的證券市場的支持。對此,我們提出如下建議:

(一)發揮地方政府對證券市場發展的促進作用,進一步疏通企業進入證券市場的融資渠道。在當前投資依然是拉動經濟增長的主要動力之一的情況下,目前的企業上市已經不是單純的融資問題,而是一個地區企業競爭力水平的體現,是一個地區經濟綜合實力的體現。建議地方政府借鑒大招商做法,設立專門機構與人員,幫助轄區企業走向證券市場。同時也要注意委托專業機構運作,推動經營不善上市公司的重組,提升上市公司的經營業績和實力。

(二)我國各地區經濟發展水平和自然環境差別很大,“全國一個標準”會阻礙很多企業的上市道路。證監會應當在合理的范圍內放寬對企業上市的過多限制,在分配上市資源上要注意全國各省市的均衡,不能使上市公司集中于上海等發達城市,要注重全國的協調發展,統籌各地上市資源共同服務于現代化建設的大局。

(三)我國資本市場無論是層次結構還是數量規模均遠落后于其他經濟大國。以美國為例。2009年7月底紐約證券交易所有3149家上市公司掛牌交易,納斯達克市場有2879家上市公司掛牌交易。美國另外還有6家以交易區域性掛牌公司為主的區域性證券交易所。正是這樣一個覆蓋全國的多層次資本市場,才使不同層次的企業都可以借力資本市場實現企業的發展。而同期我國只有1608家上市公司,全國上市公司數量不及美國的一個交易所。我國資本市場的發展水平遠遠滿足不了經濟增長的需要,上市企業對經濟發展的帶動作用被大大限制。對此。應抓緊建立多層次資本市場,使不同類型不同層次的企業都有機會借助資本市場的力量發展壯大。

參考文獻:

[1]Levi