巴塞爾新協(xié)議下中國銀行業(yè)問題前瞻

2011-01-01 00:00:00戈建國

銀行家

2011年4期

宏觀審慎監(jiān)管是“巴塞爾協(xié)議III”的主要突破,代表了國際銀行監(jiān)管理念的更新。本文主要針對中國銀監(jiān)會有關(guān)前瞻性貸款損失撥備、逆周期資本附加、資本留存緩沖、系統(tǒng)重要性銀行資本附加和杠桿率工具等機制,以及央行動態(tài)差異準備金機制進行分析。

“巴塞爾協(xié)議III”對國內(nèi)商業(yè)銀行的影響

前瞻性貸款損失撥備

“巴塞爾協(xié)議III”關(guān)于前瞻性貸款損失撥備的規(guī)定參考了西班牙央行實行的動態(tài)損失準備金機制。即:

;

其中ɑ=跨周期的貸款損失率,ct=貸款余額,β=長期平均損失率。

當(dāng)經(jīng)濟處于上行期時,銀行計提的專項準備(Special Provisioning)較少,動態(tài)準備金(Dynamic Provisioning)的計算結(jié)果為正,銀行需要增加動態(tài)撥備,這有助于抑制信貸擴張和經(jīng)濟過熱;當(dāng)經(jīng)濟處于下行期時,銀行計提的專項準備較多,動態(tài)準備金的計算結(jié)果為負,銀行可以減少動態(tài)撥備,避免因信貸緊縮導(dǎo)致經(jīng)濟進一步加速衰退。盡管動態(tài)準備金和專項準備金隨經(jīng)濟周期而變化,總撥備始終維持在()水平,降低了經(jīng)濟波動。

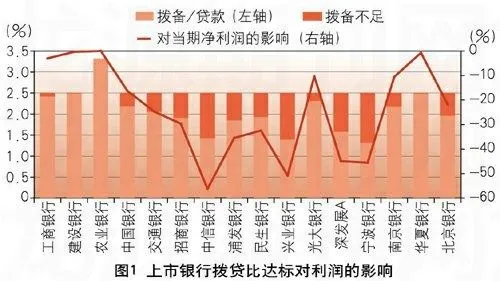

銀監(jiān)會實施撥貸比(撥備總額/貸款總額)2.5%和撥備覆蓋率(撥備總額/不良貸款總額)150%孰高法標準。根據(jù)2010年的相關(guān)數(shù)據(jù),從撥備覆蓋率來看,上市銀行均已經(jīng)達標;從撥貸比指標來看,銀行業(yè)整體有較大差距(圖1),截至2010年第三季度,上市銀行中撥備/貸款超過2.5%的僅農(nóng)業(yè)銀行一家。這意味著大部分銀行在未來有增加撥備計提的要求。

從撥貸比和撥備覆蓋率指標的實施效果分析,其有利于促使銀行彌補撥備覆蓋率的不足。……

登錄APP查看全文