中小企業供應鏈融資風險和對策

2011-01-01 00:00:00潘曉惠陸岷峰

銀行家

2011年4期

中小企業融資難一直是各方關注的焦點。由于財務制度不健全、缺乏有效的抵押品和銀企間信息不對稱等因素,中小企業很難獲得銀行的授信。在這種情況下,可以嘗試采用供應鏈融資解決中小企業融資難問題。

中小企業供應鏈融資發展現狀

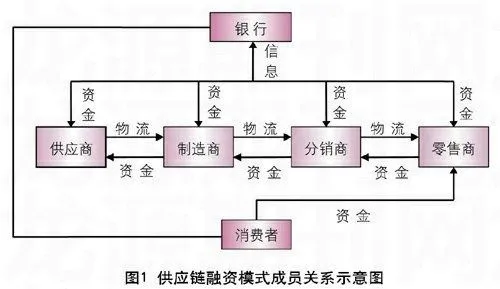

供應鏈融資是銀行基于對整個供應鏈分析和核心企業的信用實力的掌握,對供應鏈上下游多個企業靈活提供金融產品和服務的一種融資模式。在我國,供應鏈融資是一種新興的融資模式,在近幾年得到了大力的發展。在不斷擴大和深化的過程中,供應鏈融資自身和發展呈現出如下特點:

覆蓋的領域寬、廣、深。首先,供應鏈融資涉及的領域寬。供應鏈從采購原材料,到制成中間產品以及最終產品,最后由銷售網絡把產品送到消費者手中,將涉及供應商、制造商、分銷商、零售商。其次,供應鏈融資涉及的企業類型廣。在一個行業生產、存儲、銷售的環節中,涉及的領域包括制造業、物流、信用保險機構等行業,不再是單純的某一行業。供應鏈融資市場經濟中的各個主體巧妙的聯系在一起,形成一個整體。最后,供應鏈融資涉及的內容深。供應鏈融資舍棄了傳統的以單一企業本身的財務狀況、信用等級作為考核標準的信貸模式,采用了以核心企業的信用為基礎,更加注重整個產業鏈的穩固性。因此,這就要求信息鏈、物流鏈和資金鏈三大塊的整合,銀行要在充分評估后作出選擇,最終形成一條達到福利最大化的“增值鏈”。……

登錄APP查看全文