商業(yè)銀行小微企業(yè)貸款的風(fēng)險定價策略

2011-01-01 00:00:00李炅宇劉偉

銀行家

2011年4期

2010年以來,依靠大規(guī)模政府投資的推動力量,我國迅速擺脫了全球金融海嘯的影響,并逐步將經(jīng)濟(jì)工作重心轉(zhuǎn)向加快發(fā)展方式轉(zhuǎn)變和調(diào)整經(jīng)濟(jì)結(jié)構(gòu)上。在此宏觀背景下,小型企業(yè)及微型企業(yè)信貸業(yè)務(wù)逐步受到國內(nèi)銀行業(yè)的重視。

事實上,以個體工商戶為主體的小微企業(yè)多是經(jīng)營情況復(fù)雜、資產(chǎn)規(guī)模小、生命周期短、缺乏規(guī)范的財務(wù)報表。如果小微企業(yè)貸款繼續(xù)按照傳統(tǒng)的公司貸款定價和貸后管理方式運(yùn)轉(zhuǎn),將使銀行背上沉重的人力成本和運(yùn)營負(fù)擔(dān),無法回避小微企業(yè)對經(jīng)濟(jì)波動敏感等風(fēng)險。

要做好小微企業(yè)貸款業(yè)務(wù),必須用積極的眼光來重新審視小微企業(yè),使用新的信貸技術(shù)管理和推動業(yè)務(wù)進(jìn)展。貸款利率定價就是其中的一個重要環(huán)節(jié)。科學(xué)合理的定價機(jī)制,不僅能夠保證貸款利率覆蓋風(fēng)險和運(yùn)營成本,實現(xiàn)一定的盈利水平;還有利于最大限度地滿足客戶需要,支持小微客戶的發(fā)展壯大,進(jìn)而實現(xiàn)我國小微金融的可持續(xù)發(fā)展。

商業(yè)銀行小微企業(yè)信貸現(xiàn)狀

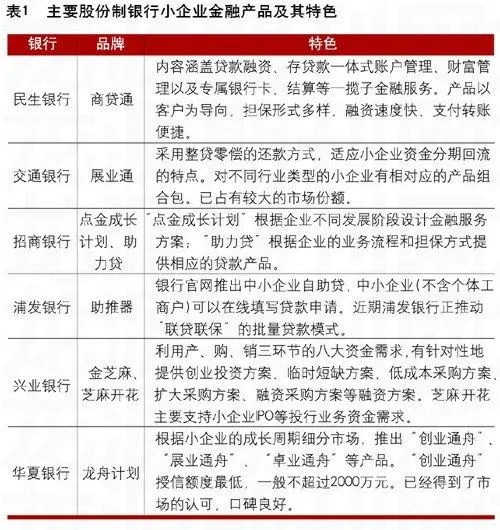

近年來,各商業(yè)銀行、小額貸款公司,甚至擔(dān)保公司都紛紛推出了自己面向小型企業(yè)的金融服務(wù)品牌。國有銀行中小企業(yè)金融品牌以中國銀行的“中銀通達(dá)”和建行的“速貸通”為代表;中國銀行還針對小企業(yè)貸款推出了“中銀信貸工廠模式”。各股份制銀行也推出了自己的小企業(yè)金融品牌,其中有很多品牌特色值得同行借鑒。比如:整貸零償?shù)倪€款方式、根據(jù)小企業(yè)的成長周期和業(yè)務(wù)流程提供差異化的產(chǎn)品、關(guān)注小企業(yè)投行業(yè)務(wù)資金需求、“聯(lián)貸聯(lián)保”的批量貸款模式等,都值得深入研究和學(xué)習(xí)。……

登錄APP查看全文