銀企關系對制造業中小企業商業信用可得性影響研究*——基于江蘇徐州和廣西柳州典型樣本的經驗證據

2011-01-20 07:48:44顏白鷺

武漢理工大學學報(社會科學版) 2011年6期

楊 毅,顏白鷺

(1.廣西工學院 財政經濟系,廣西 柳州545006;2.中國銀行業監督管理委員會 江西監管局,江西 南昌330008)

銀企關系對制造業中小企業商業信用可得性影響研究*

——基于江蘇徐州和廣西柳州典型樣本的經驗證據

楊 毅1,顏白鷺2

(1.廣西工學院 財政經濟系,廣西 柳州545006;2.中國銀行業監督管理委員會 江西監管局,江西 南昌330008)

基于實地調研數據,研究分析了銀企關系對制造業中小企業的重要外源性融資渠道——商業信用的影響。建立了涵蓋企業財務狀況、銀企關系、宏觀經濟因素等多個方面的研究指標體系,通過相關性分析,研究指標之間的關系。在此基礎上,對模型進行了優化,并通過多元回歸分析,研究了銀企關系對制造業中小企業商業信用可得性影響。研究表明,對于制造業中小企業,只有表示企業與銀行業務往來程度的銀企關系會影響到商業信用的可得性,銀行信貸市場與商業信用市場基本上是兩個分割的市場。

中小企業;銀企關系;商業信用;融資約束

一、引 言

資金對于企業來說至關重要。企業的生存以及發展,與其能否獲得充足的金融支持密切相關。對中小企業而言,尤為如此。中小企業的資金需求具有“短、頻、急”的特點,因而比大企業更易面臨融資約束問題。這在2008年的金融危機中也可窺見一斑,金融海嘯中最受創傷的就是中小企業,由于宏觀經濟形勢惡化、銀行惜貸等原因,大部分中小企業無法獲得足夠的資金支持,資金鏈斷裂,不得不破產倒閉。

國內外的許多研究顯示,在中小企業外源性融資渠道的選擇當中,最為主要的間接融資渠道包括銀行信貸以及商業信用。由于中小企業財務制度不規范,信息不透明,傳統信貸技術往往難以有效實施。對于中小企業,應當采取“軟信息”關系型信貸[1-5]。所謂“軟信息”,就是金融機構在為企業提供各種金融服務時獲得的有關企業的可靠性等不易為其他人所觀察和證實的信息,這種信息同時也是不容易證實和傳遞的。其中,“銀企關系”是最為重要的因素。銀企關系不僅會影響中小企業貸款利率和貸款期限,對于中小企業的第二間接融資渠道——商業信用也存在一定的影響[6-8]。研究我國銀企關系對貸款利率、貸款期限以及商業信用的影響,找到之間的關聯,對于我國信貸技術的改善,以及我國中小企業金融支持決策均有重要意義。

二、相關研究綜述

(一)中小企業關系型信貸相關研究

從本質上來說,中小企業出現的融資困難,多為企業與銀行間信息不對稱所引起,這是眾多金融市場失效表現的一種。為了克服這種市場失效情況,銀行和企業間可以建立一種機制,基于企業軟信息的關系型貸款正是這樣一種用于克服市場失效的機制[9]。

銀企關系對中小企業信貸以及企業的成長均有一定影響。何韌、王維誠利用我國1186家中小企業的樣本數據進行實證研究,發現維持銀行關系的時間長度和企業建立關系的銀行數量與企業的成長具有負相關性。由于我國銀行的信貸更看重的是企業的財務數據、發展前景、風險大小等因素,銀企關系長度的重要性并不明顯,因而銀企關系的長度對企業的成長未起到積極作用。但是中小企業與銀行采用關系借貸融資所形成的關系越深,企業的成長性越好[10]。張杰等基于商業信貸與關系型貸款理論進行了經驗研究。研究結果顯示,“關系型借貸”在中國的銀行機構中并未得到有效使用;因為我國社會信用制度建設的嚴重滯后,與發達國家相比信用體系極不完善,我國中小企業與商業銀行間普遍缺乏有效的信用信息,造成商業銀行難以對中小企業充分發揮信貸職能。我國中小企業普遍面臨的融資困境正是因此而起,同時也對宏觀經濟發展造成影響[11-12]。Berger等在一系列的研究中發現,銀企關系對中小企業信用的獲得具有“可觀測”的影響,穩定的銀企關系同時有助于降低貸款利率。但對于不同行業的中小企業而言,這種影響存在較大差異[13-16]。Boot、Cole等也有類似的發現[17-18]。

與普遍認為的銀企關系將有效降低企業貸款利率的觀點不同,Sharpe,Wilson的研究顯示,在銀企關系建立的初期,銀行一般會向企業提供優惠的貸款。但是,隨著銀企關系的持續發展,銀行將獲得某種信息壟斷,從而攫取信息壟斷租金,逐漸收回前期的優惠,甚至提高貸款利率,惡化企業的貸款條件。因此在這種情況下,隨著銀企關系的持續,企業的融資成本不僅不會減少,反而會有所增加[19-20]。

(二)中小企業商業信用相關研究

對于中小企業商業信用的研究相對較少,國內外所見文獻均不多。王魯平、毛偉平運用中國300家制造業上市公司1999-2005年的數據進行實證研究,發現銀行借款與商業信用總體上與投資支出均呈現負相關關系。而銀行借款與投資的負相關性顯著強于商業信用[21]。徐曉萍、李猛通過實證分析發現,處于弱勢的中小企業,提供了過多的商業信用。出于競爭的目的,規模越小的企業,提供的商業信用反而越多[22]。石曉軍、李杰運用滬深兩市1998-2006年上市公司的數據進行實證研究,發現企業的兩個融資渠道——商業信用和銀行借款之間存在替代關系,總體平均替代率約為17%,且替代系數與同步宏觀經濟指標GDP之間存在反周期性規律。而經濟周期的變化對商業信用的總體使用水平影響較小[23]。

Bond等在廣泛數據研究的基礎上,發現并指出,能否獲得足夠的商業信用對于英國和德國的中小企業發展而言,是一個重要的金融約束和限制,關系著企業的成長甚至能否生存[24]。Berger等也在企業市場競爭的角度上,分析和研究了企業能否獲得足夠商業信用的重要性,認為易于獲得商業信用的企業,在市場上具有競爭優勢[25-26]。

在以上的文獻研究中,研究方向或者在于研究銀企關系對于中小企業獲得銀行信貸以及企業成長的影響,或者在于商業信用的提供或者獲得對于企業成長和發展的重要性,或者在于商業信用與銀行信用之間是否存在替代關系。但在把銀企關系與商業信用結合起來,研究銀企關系與中小企業的商業信用可得性之間的關系與影響,還未見有相關的文獻。

基于此研究空白,本文擬在將銀企關系與商業信用相結合的角度上,研究分析銀企關系對制造業中小企業的重要外源性融資渠道——商業信用的影響。同時,本文在以下方面也進行了創新性研究:一是將銀企關系對中小企業融資的影響從銀行信用可得性延伸到商業信用可得性上;二是將體現金融系統發達程度、地區文化風俗和交易習慣差異的宏觀經濟因素納入了觀測變量體系;三是拓展了銀企關系的衡量指標體系,使之對銀企關系的衡量更為全面,首次將企業與銀行合作的年限(HZNX),銀行效應(YHXY),貸款效應(DKXY),其他業務效應(YWXY)等因素納入了該指標體系。

三、研究樣本和數據

本文研究的樣本數據是基于“銀企關系對中小企業貸款與商業信用影響研究”課題組調研所得。此次調研的目的是獲得關于中小企業融資狀況與生存環境真實情況的第一手資料,基于東西部對比研究的需要,選擇了位于我國東部的江蘇省徐州市和我國西部的廣西壯族自治區柳州市兩地制造業中小企業進行調查。徐州市和柳州市,雖然位于我國東部和西部,相距較遠,但是兩地的經濟特性與中小企業分布等情況具有相似性。此次調研所設計的問題,分別是針對中小企業基本狀況、銀企關系、商業信用的提供和使用以及民間融資四部分內容的。一共發放了600份調查問卷,并收回有效問卷427份,問卷有效回收率為71.17%。

被調查的427家企業當中,注冊資本最小的為5萬元,最大的為1億元,均值為538.43萬元。在徐州市調研的179家企業,注冊資本均值為603.66萬元,其中85%的企業屬于注冊資本在1 000萬元以下的小企業。在柳州市調研的258個企業,其注冊資本均值為490.02萬元,其中88.7%的企業屬于注冊資本在1 000萬元以下的小企業。所有被調查企業中,獲得貸款的企業數為309家。在柳州市,100萬元以下企業貸款成功率達到45.53%;100~500萬元企業貸款成功率為74.07%;500至1 000萬元企業貸款成功率為81.82%;1 000萬元以上企業貸款成功率為89.66%。資本規模越大的企業,獲得貸款的可能性越高。國有企業貸款成功率高達85.71%,而私營企業貸款成功率只有61.76%。所有企業中,認為銀企關系是影響企業融資的重要因素的占到14.42%,說明企業對銀企關系雖有一定認識,但對銀企關系的重要性并不十分重視。在沒有獲得貸款的企業中,62.16%的企業是因為根本沒有申請過貸款,37.84%的企業申請過貸款但是被拒絕了。在樣本企業中,幾乎都有應收賬款和應付賬款,中小企業的應收賬款從0到12 871萬元不等,平均值在925.93萬元;應付賬款最小值為22萬元,最大值為8 200萬元,均值547.03萬元。

根據本文的研究目的,只選擇獲得了貸款的中小企業數據進行分析。為了剔除行業的影響,本次研究只選擇了制造業的中小企業進行分析。

四、銀企關系對商業信用可得性的影響

(一)指標體系構建

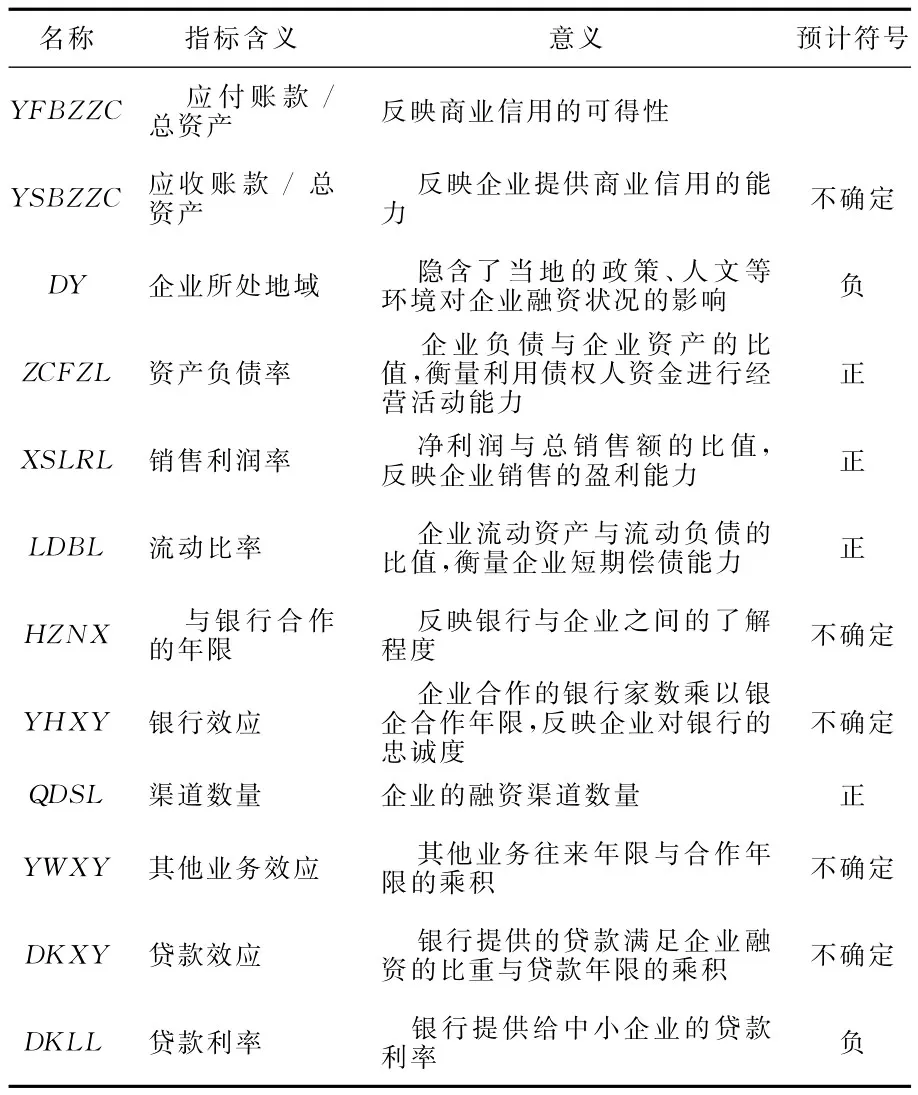

1.被解釋變量。本文把商業信用可得性定義為,上下游企業愿意提供給該企業,且該企業愿意接受的商業信用數量。基于“理性人”假設,只有在商業信用確實會給企業帶來好處,或者帶來的好處大于壞處的情況下,企業才會使用商業信用。因此,在本研究中,我們將中小企業實際獲得的商業信用——應付賬款作為商業信用可得性的衡量標準。為了消除資產規模對應付賬款的影響,本文選擇“應付賬款/總資產”(YFBZZC)作為被解釋變量。

2.解釋變量。(1)企業財務情況指標。作為解釋變量的財務績效指標有:資產收益率(ZCSYL)、銷售利潤率(XSLRL)、流動比率(LDBL)、應收賬款比總資產(YSBZZC)。

商業信用的可得性與中小企業的盈利能力呈正相關關系。一般而言,盈利能力越好的企業,日后還本付息的能力也越強,企業的信譽也越好。商業信用的提供方和接受方,一般都有密切的生產關系。如果企業的盈利能力較好,其他企業會較為放心地提供商業信用。

(2)銀企關系指標。表示銀企關系的變量選擇:企業與銀行合作的年限(HZNX),銀行效應(YHXY),貸款效應(DKXY),其他業務效應(YWXY)等。

一般認為,合作年限越長,銀行與企業之間的了解程度越深,銀企關系越好;企業與銀行有除貸款以外的其他業務往來(如銀行代發企業員工工資、結算業務等),則銀行能得到更多的關于企業的信息,銀企關系越密切;企業合作的銀行家數越少,說明企業對銀行的忠誠度越高,銀企之間的關系越緊密。

銀行效應(YHXY)=企業合作銀行數量×企業與銀行的平均合作年限。企業合作銀行數量表示的是企業與銀行合作范圍的廣度,合作年限反映的是合作的深度,二者的乘積能比較全面地反映銀行對企業融資造成的效應。

貸款效應(DKXY)=銀行提供的貸款滿足企業融資的比重×貸款年限。

其他業務效應(YWXY)=∑企業與銀行的其他業務往來比重×合作年限。

(3)宏觀經濟因素變量。金融系統發達程度、地區文化風俗和交易習慣等都會影響中小企業商業信用可得性。由于處在同一地區的中小企業所面臨的金融系統發達程度、地區文化風俗和交易習慣是一樣的,所以在實證研究中,這幾個因素只有在不同地區才會存在差異,故這種差異將被“地域”(DY)解釋變量所包含,本文研究中所設置的該地域虛擬變量中,若該企業位于徐州,則設為1,位于柳州則設為0。企業內部因素包括企業基本情況及企業財務績效,均在變量指標體系中有所體現。

(4)其他指標。 企業的融資渠道數(QDSL)。指企業獲得融資的渠道的數量,具體包含銀行貸款,向其他企業、組織機構或個人貸款,私募股權融資,典當等。

具體指標體系與預測符號,見表1。

表1 指標體系及預計符號

(二)影響因素之間的相關性分析

商業信用的可得性與中小企業融資渠道數量之間呈正相關關系。一個企業的融資渠道越廣泛,說明該企業的信譽更好,因而其他企業愿意提供更多的商業信用給該企業。

商業信用的可得性與銀行貸款利率(DKLL)之間的呈顯著的負相關關系。銀行貸款利率高,說明中小企業獲得銀行信用的成本越大,企業將傾向于減少銀行信用,而將更多資金需求訴諸于其他的融資渠道。在融資渠道有限的背景下,中小企業將更多地借助于商業信用的獲得。

地域因素與貸款溢價、流動比率、銀行效應存在顯著的相關關系。這可能是由于地方風俗、交易習慣等存在差異,所以導致不同地域中小企業的短期償債能力和對銀行的依賴程度不同。

企業與銀行的合作年限越長,貸款效應、業務效應、銀行效應越強,這是符合常理的。當企業與銀行建立了長期的合作關系,會從該銀行獲得更多的貸款,并且會在該銀行進行貸款業務以外的其他業務。但是,與合作年限呈正相關關系的銀行效應,則說明當一個企業與一家銀行合作年限很長的時候,企業也會與其他銀行建立業務聯系。這是因為,一方面,企業不斷壯大以后,希望能“多條后路”,從多個銀行獲得服務;另一方面,該企業與一家銀行建立了長期的業務關系,說明該企業風險較小,因而其他銀行也愿意與之建立業務合作。

業務效應、貸款效應以及銀行效應三者之間呈現顯著的正相關關系。一方面,企業在一家銀行的貸款越來越多,在這家銀行所從事的其他業務也越來越多;而與一家銀行關系太緊密了之后,企業又試圖與其他銀行建立業務關系,也就是銀行效應越來越強。這體現的是企業對銀企關系的一種人為的抑制。

應付賬款比總資產,也就是商業信用可得性,與應收賬款比總資產呈顯著的正相關關系。說明中小企業一般會通過獲得商業信用以彌補向其他企業提供的商業信用。

商業信用的可得性與企業的資產收益率正相關,說明如果一個企業盈利能力越好,上下游企業越愿意向該企業提供商業信用。

商業信用的可得性與企業獲得銀行信貸的利率呈負相關關系,但是相關性并不強。說明銀行信貸的利率可能會提供給商業信貸一定的信息,貸款利率高的企業,潛在風險較大,從而影響了其他企業向該企業提供商業信用的積極性。也有可能是商業信用的可得性影響了貸款利率。如果一個企業獲得了較多的商業信用,銀行認為該企業信譽卓越,從而降低貸款利率。

商業信用的可得性與銀行效應呈負相關關系。一個企業與越多的銀行建立起業務關系,則該企業所獲得的商業信用越少。可能的原因有,該企業通過與多個銀行建立起合作關系,其融資需求基本上已經得到了滿足,因此不需要獲得過多的商業信用。

因素相關性分析結果見表2。

表2 相關性分析

續表2

(三)模型優化及多元回歸分析

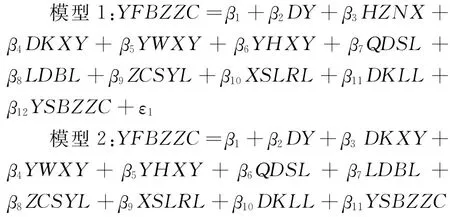

為了進一步分析銀企關系對商業信用可得性的影響,本文在相關性分析的基礎上建立了以下模型進行多元回歸分析,并對表示銀企關系的變量逐步剔除。

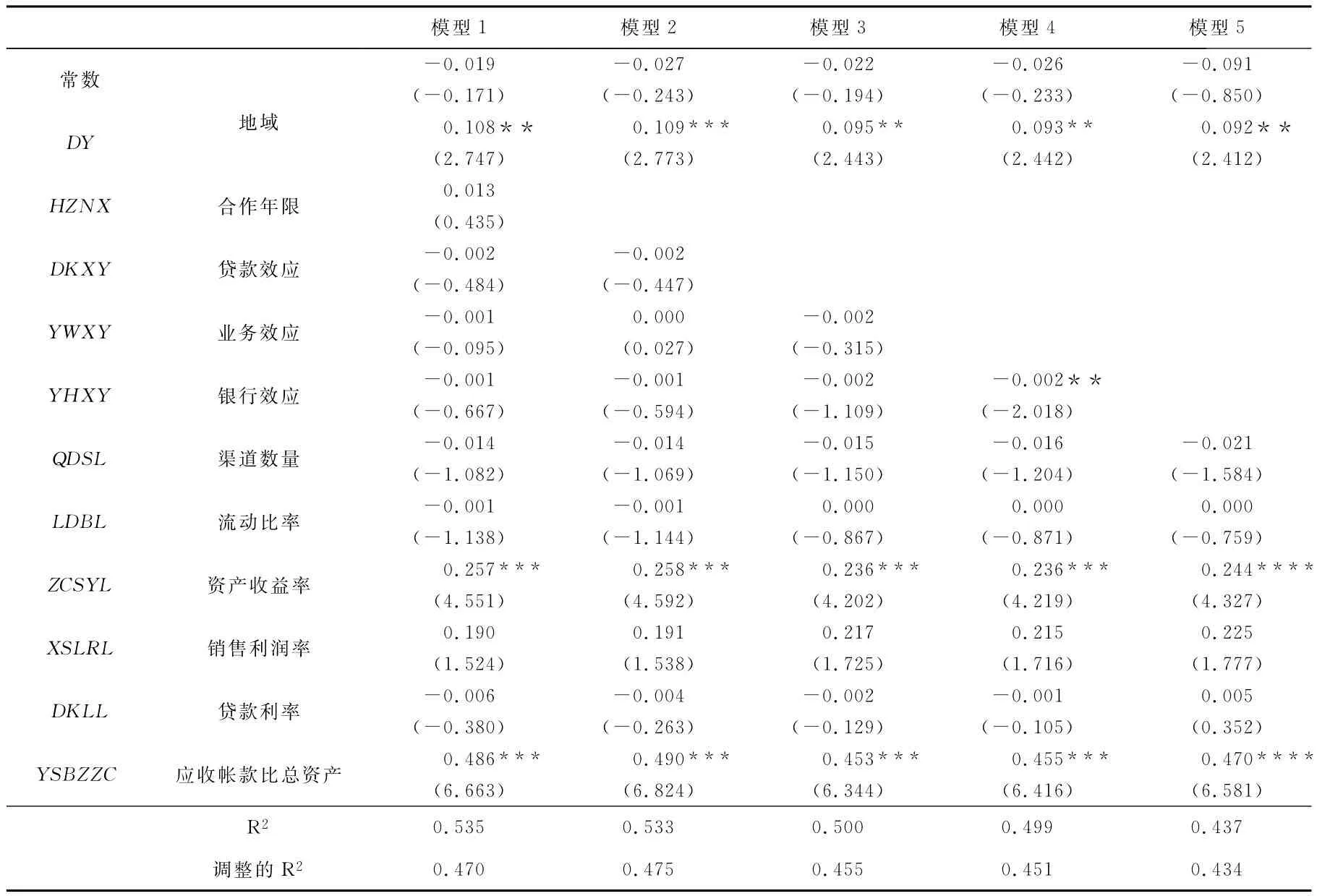

上述5個模型的多元回歸分析結果見表3。

表3 銀企關系對中小企業商業信用可得性的影響因素分析表

分析結果表明,一是地域因素顯著。說明徐州和柳州兩地的社會因素對中小企業融資的影響的確存在顯著的差別。這種地域因素包含了經濟發展水平、金融發達程度、當地的社會風俗和交易習慣等因素影響。該變量的顯著性說明,徐州地區的中小企業獲得商業信用的能力整體上強于柳州地區的中小企業,資產收益率與商業信用可得性呈顯著的正相關關系。資產收益率越高,企業商業信用的獲得越多。因為資產收益率衡量的是企業運用資產獲利的能力。當企業的盈利能力越好時,上下游企業越放心給該企業提供商業信用。

二是應收賬款比總資產與商業信用可得性呈顯著的正相關關系。應收賬款體現的是中小企業與下游企業之間的資金占用關系,而應付賬款體現的是與上游企業之間的資金占用關系。當企業的應收賬款越多,企業就更傾向于多占用上游企業的貨款,以彌補資金的需求。這說明,在被調研的中小企業所處的供應鏈中,并不同時存在一個極度強勢的供應商和極度強勢的購買者,雙方均不強勢,或者是一方強勢一方弱勢的關系。

三是在所有表示銀企關系的變量中,“其他業務效應”是唯一顯著的指標。顯著的負相關關系,說明企業與銀行其他業務關系越緊密時,企業所獲得的商業信用越少。可能的原因是,銀行所提供的款外的服務與商業信用之間是一種替代關系,如貼現、票據業務、供應鏈金融產品等,這類業務與企業生產流程密切相關,并且能在一定程度上緩解制造業中小企業在資金上的需求,因而對企業商業信用的獲得實際上起到的是一種抑制的作用。

四是表示銀企關系深度的指標——合作年限、貸款效應等,與中小企業商業信用的可得性之間不存在顯著的相關關系。可能的原因是,無論銀行信用如何發展,商業信用這種古老的信用形式,仍然在制造業中小企業中充滿活力。這可能與行業有關,由于制造業上下游企業占款情況較為普遍,制造業企業較多地使用商業信用。這也可能與當地的交易環境、信用環境相關,在進行調研的兩地,信用水平較為發達,企業之間互相提供商業信用的現象較為普遍。

五是銀行貸款利率并不顯著。說明無論銀行信貸成本是高是低,都不會影響中小企業對商業信用的使用。在徐州和柳州兩地,銀行信貸與商業信用幾乎是兩個被分割開的市場,銀行信貸市場上的價格并不會對商業信用的供需關系造成顯著的影響。

五、結 語

商業信用與銀行貸款在中小企業融資中扮演著重要的角色,貸款利率越高,中小企業占用商業信用越多,但是銀行信貸市場上的價格因素對商業信用市場的影響并不顯著。銀企關系這一對于中小企業信貸至關重要的因素,對商業信用只起到微弱的抑制作用。銀行信貸市場與商業信用市場基本上是兩個分割的市場。

此外,在被調研中小企業所處的供應鏈上,并不同時存在強勢的上游企業和下游企業,供應鏈上沒有明顯的核心企業。中小企業向其他企業提供了商業信用,往往會通過獲得其他企業的商業信用來進行彌補,上下游企業之間的財務狀況一環扣一環。由于中小企業自有資金較少,經常出現周轉不靈等情況,上下游企業之間的占款很可能會導致整條供應鏈上企業的財務風險。對于徐州和柳州兩地的制造業中小企業,由于供應鏈上沒有明顯的核心企業,上下游企業一環扣一環的情況較為嚴重。在這種融資環境下,如果供應鏈上一個企業倒閉,或者是出現財務危機,很可能會導致整條供應鏈上的企業受到波及,即整條供應鏈上存在倒閉的“傳染效應”。

因此,在發揮商業信用的重要作用時,絕對不能輕視了商業信用提供便利的同時所帶來的風險。為了防止企業倒閉的“傳染”,中小企業要注意做好商業信用風險的防控。不能將大量的商業信用提供給一個企業,并且要時刻關注上下游企業的財務狀況,防止被波及。

[1]Cressy R,Olofsson C.The Financial Conditions for Swedish SMEs:Survey and Research Agenda[J].Small Business Economics,1997(9):179-194.

[2]Meyer L H.The Present and Future Roles of Banks in Small Business Finance[J].Journal of Banking &Finance,1998(22):1109-1116.

[3]Mitchell Berlin,Loretta J Mester.Deposits and relationship lending[J].Review of Financial Studies,1999(12):579-607.

[4]汪小勤,楊 濤.關系型貸款與中小企業融資[J].武漢金融,2004(8):57-69.

[5]馬爾霍特拉.拓展融資渠道——適合微型及中小型企業的范例及政策[M].錢嬋娟,譯.上海:上海財經大學出版社,2009.

[6]陳曉紅,劉 劍.不同成長階段下中小企業融資方式選擇研究[J].管理工程學報,2006(1):1-6.

[7]程海波,于 蕾,許治林.資本結構、信貸約束和信貸歧視:上海非國有中小企業的案例[J].世界經濟,2005(8):67-72.

[8]高政利,歐陽文和,李堅飛,杜 炎.自組織發展觀:中小公司治理模式研究——基于672家中小公司實地與問卷調查[J].南開經濟評論,2008(1):85-112.

[9]張 捷.中小企業的關系型借貸與銀行組織結構[J].經濟研究,2002(6):21-29.

[10]何 韌,王維誠.銀企關系與中小企業成長——關系借貸價值的經驗證據[J].財政經濟,2009(10):81-91.

[11]張 杰,尚長風.資本結構、融資渠道與小企業融資困境——來自中國江蘇的實證分析[J].經濟科學,2006(3):35-46.

[12]張 杰,經朝明,劉 東.商業信貸、關系型借貸與小企業信貸約束:來自江蘇的證據[J].世界經濟,2007(3):75-85.

[13]Berger A N,Udell G F.The economics of small business finance:The roles of private equity and debt markets in the financial growth cycle[J].Journal of Banking and Finance,1998(22):613-673.

[14]Berger A N,Udell G F.Small Business Credit A-vailability and Relationship Lending:The Importance of Bank Organizational Structure[J].The E-conomic Journal,2002,112:32-53.

[15]Berger A,Udell G.A more complete conceptual framework for SME finance[J].Journal of Banking and Finance,2006(30):2945-2966.

[16]Berger A N,Rosen R J,Udell G F.Does market size structure affect competition?The case of small business lending[J].Journal of Banking & Finance,2007(1):11-33.

[17]Boot A W A.Relationship Banking:What Do We Know[J].Journal of Financial Intermediation,2002(9):7-25.

[18]Cole R A,Goldberg L G,White L J.Cookie-cutter versus character:the micro structure of small business lending by large and small banks[Z].EFA 2002Berlin Meetings Discussion Paper,2002.

[19]Sharpe S A.Asymmetric information,bank lending,and implicit contracts:A stylized model of customer relationships[J].Journal of Finance,1990,45:1069-1087.

[20]Wilson P F.The pricing of loans in a bank-borrower relationship[R].Indiana University working paper,1993.

[21]王魯平,毛偉平.銀行借款、商業信用與公司投資行為[J].西安交通大學學報:社會科學版,2009(1):8-11.

[22]徐曉萍,李曉杰.小企業信貸缺口、信貸技術缺陷與政府干預——基于2008年上海地區經濟園區小企業調查[J].上海財經大學學報,2009(4):65-72.

[23]石曉軍,李 杰.商業信用與銀行借款的替代關系及其反周期性:1998-2006年[J].財 經研究,2009(3):4-15.

[24]Bond S,Harhoff D,Van Reenen J.Investment,R&D and financial constraints in Britain and Germany[J].Annales d'économie et de Statistique,2006(7):167-183.

On the Influence of the Availability of Trade Credit by the Relationship between Banks and SMEs——Evidences from Xuzhou and Liuzhou

YANG Yi1YAN Bai-lu2

(1.Financial and Economic Department,Guangxi University of Technology,Liuzhou545006,Guangxi,China;2.Jiangxi Office of China Banking Regulatory Com mission,Nanchang330008,Jiangxi,China)

Based on empirical research,the articles analyses the impact of relationship between Banks and SMEs to the important exogenous financing——commercial credit.First,the index system was established,covering the financial status of SMEs,relationship between banks and SMEs,macroeconomic factors and other aspects;Second,the relationship between the index system was studied via the correlation analysis;Finally,the multivariate correlation analysis was used for the relationship of the variables.In this paper,empirical researches are done to find out that for SMEs in the manufacturing industry,bank lending market and trade credit markets are almost separate.

SMEs;relationship between banks and SMEs;availability of trade credit;financing constraints

F830.5

A

10.3963/j.issn.1671-6477.2011.06.019

2011-06-30

楊 毅(1977- ),男,廣西壯族自治區柳州市人,廣西工學院財政經濟系副教授,經濟學博士,主要從事產業金融與企業投融資及證券市場研究;顏白鷺(1986-),女,江西省吉安市人,中國銀行業監督管理委員會江西監管局經濟學碩士,主要從事中小企業融資及銀行監管研究。

國家社會科學基金項目(11XJL016);廣西教育廳科研面上項目(201012MS127)

(責任編輯 易 明)

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21