資產(chǎn)負(fù)債表與現(xiàn)金流量表間勾稽關(guān)系的比較分析

2011-03-29 07:34:02韓國(guó)薇

韓國(guó)薇

中國(guó)證券監(jiān)督管理委員會(huì)發(fā)布關(guān)于《公開發(fā)行證券的公司信息披露編報(bào)規(guī)則第15號(hào)——財(cái)務(wù)報(bào)告的一般規(guī)定》(2009年修訂)(以下簡(jiǎn)稱‘規(guī)則’),其中第十二條的規(guī)定:“公司編制的財(cái)務(wù)報(bào)表之間、財(cái)務(wù)報(bào)表各項(xiàng)目之間、財(cái)務(wù)報(bào)表中本期與上期的有關(guān)數(shù)字之間,應(yīng)當(dāng)相互勾稽。”盡管會(huì)計(jì)報(bào)表要反映出這些勾稽關(guān)系是個(gè)基本常識(shí),但是對(duì)報(bào)表使用者卻很重要。不過,我國(guó)上市公司并沒有重視這個(gè)問題。特別是資產(chǎn)負(fù)債表同現(xiàn)金流量表之間的勾稽關(guān)系,幾乎在大多數(shù)公司報(bào)告中都沒有得到清楚的反映。

國(guó)際會(huì)計(jì)準(zhǔn)則第7號(hào)(IAS7)《現(xiàn)金流量表》(1992年12月修訂)第46條規(guī)定:“企業(yè)應(yīng)揭示現(xiàn)金和現(xiàn)金等價(jià)物的構(gòu)成,并應(yīng)使呈報(bào)在現(xiàn)金流量表中的金額與在資產(chǎn)負(fù)債表中報(bào)告的同一項(xiàng)目的金額之間能夠?qū)φ铡!逼渌麌?guó)家的會(huì)計(jì)準(zhǔn)則也有類似的規(guī)定。

在中國(guó)證券監(jiān)督管理委員會(huì)發(fā)布該《規(guī)則》之后,情況發(fā)生了很大變化,大多數(shù)上市公司已經(jīng)遵守了該《規(guī)則》第十二條的要求,根據(jù)本公司的情況,披露了現(xiàn)金及現(xiàn)金等價(jià)物的構(gòu)成,同時(shí),反映出資產(chǎn)負(fù)債表與現(xiàn)金流量表之間的勾稽關(guān)系。反映資產(chǎn)負(fù)債表與現(xiàn)金流量表之間的勾稽關(guān)系的方法一般有三種,即主表披露、附注披露、主表和附注結(jié)合披露。目前我國(guó)大部分公司采用的是附注披露方式間接反映兩表的勾稽關(guān)系,特別是現(xiàn)金等價(jià)物內(nèi)容較為復(fù)雜的銀行業(yè)公司。這種披露方式可用圖示1表示:

圖示2 民生銀行使用的披露方法(可稱為間接披露法)

圖示1.兩表勾稽關(guān)系的間接披露法示意資產(chǎn)負(fù)債表→資產(chǎn)負(fù)債表附注→兩表勾稽關(guān)系 現(xiàn)金流量表附注←現(xiàn)金流量表表內(nèi)勾稽關(guān)系 ← 表內(nèi)勾稽關(guān)系

近年來我國(guó)上市公司的會(huì)計(jì)報(bào)表的質(zhì)量確實(shí)有很大的改進(jìn),在披露資產(chǎn)負(fù)債表與現(xiàn)金流量表的關(guān)系方面確實(shí)有做得非常好的,不僅滿足了充分披露原則,而且勾稽關(guān)系非常清楚,現(xiàn)將做的較好的民生銀行的披露方法推薦給讀者。圖示2的資料取自該行年度會(huì)計(jì)報(bào)告(P.19和P.20),用連線方式表示出這些數(shù)字的對(duì)照關(guān)系。非專業(yè)的讀者可以通過它了解如何讀懂這種關(guān)系,而專業(yè)人士也可以將其作為一個(gè)優(yōu)秀案例從中受益,至少你會(huì)從中體會(huì)到會(huì)計(jì)的藝術(shù)魅力。

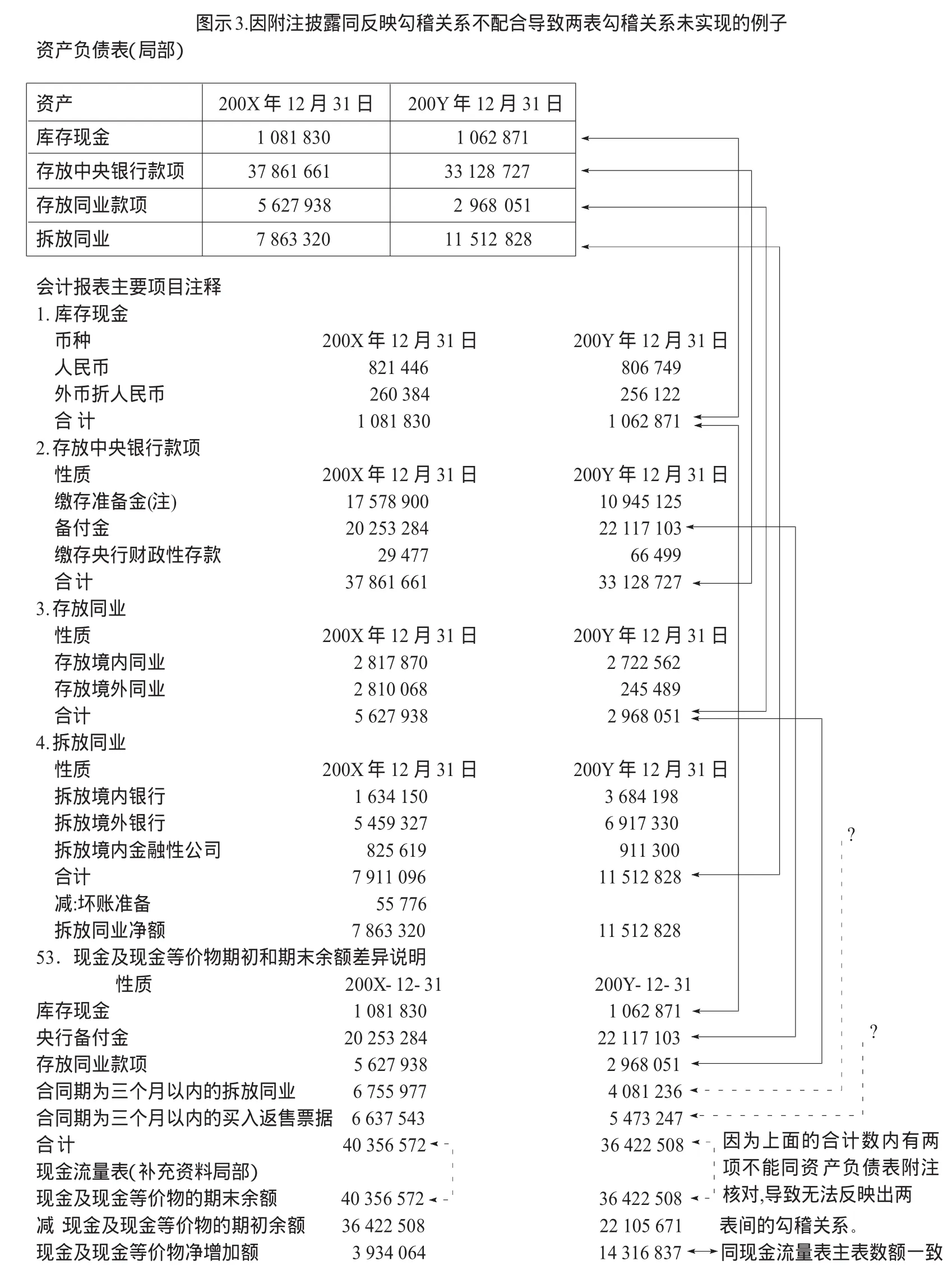

本文還想介紹一例,因附注披露不夠配合,而導(dǎo)致資產(chǎn)負(fù)債表與現(xiàn)金流量表之間的勾稽關(guān)系并沒有反映出來的另一家上市公司的做法,這里僅僅是為了比較,不含有其他意義。另外,本文在后面還準(zhǔn)備利用民生銀行的數(shù)據(jù)介紹采用主表直接披露勾稽關(guān)系的方法,供讀者參考。

下面讀者可以先了解民生銀行是如何利用圖示1所列示的方法來披露資產(chǎn)負(fù)債表與現(xiàn)金流量表之間的勾稽關(guān)系的。表內(nèi)數(shù)額以千元為單位(符合<規(guī)程>第十三條規(guī)定)。該行在會(huì)計(jì)政策下陳述了現(xiàn)金等價(jià)物包括存放中央銀行的備付金、存放同業(yè)活期存款、存期不超過三個(gè)月的定期存款及市場(chǎng)上流通的原到期日在三個(gè)月內(nèi)的短期債券投資等貨幣性資產(chǎn)。

這里非專業(yè)讀者完全可以看懂,因?yàn)閿?shù)字間環(huán)環(huán)相扣,沒有任何數(shù)字是不能核對(duì)的。

該報(bào)告在會(huì)計(jì)報(bào)表主要項(xiàng)目注釋中,通過在繳存準(zhǔn)備金上加注陳述了“人民幣系根據(jù)中國(guó)人民銀行規(guī)定人民幣準(zhǔn)備金余額不得低于期末各項(xiàng)人民幣存款的7%(2003年9月1日前:6%)計(jì)算得出;外幣系按期末各項(xiàng)外幣存款的2%繳存人民銀行金額”。

該報(bào)告在重要會(huì)計(jì)政策和會(huì)計(jì)估計(jì)的說明中陳述了:“本公司的現(xiàn)金等價(jià)物包括存放中央銀行備付金、存放同業(yè)款項(xiàng)和合同期在三個(gè)月以內(nèi)的拆放同業(yè)和買入返還票據(jù)。”

因?yàn)榭紤]版面問題,加之“合同期在三個(gè)月以內(nèi)的買入返還票據(jù)”項(xiàng)目不能同現(xiàn)金流量表附注核對(duì)的原因同“合同期在三個(gè)月以內(nèi)的拆放同業(yè)”不能核對(duì)的原因相同,故省略了原報(bào)告資產(chǎn)負(fù)債表中的“買入返售資產(chǎn)”和會(huì)計(jì)報(bào)表主要項(xiàng)目解釋中的“買入返售資產(chǎn)”。

從圖示3可以看出,按該報(bào)表提供的數(shù)據(jù),資產(chǎn)負(fù)債表上列示的同現(xiàn)金流量表補(bǔ)充資料中列示的與現(xiàn)金及現(xiàn)金等價(jià)物的期初余額及期末余額相關(guān)的項(xiàng)目共五項(xiàng)。這五個(gè)數(shù)字是可以同資產(chǎn)負(fù)債表附注(該報(bào)告稱‘解釋’)進(jìn)行核對(duì)的;但是,現(xiàn)金流量表附注(該報(bào)告稱為‘現(xiàn)金及現(xiàn)金等價(jià)物期初和期末余額差異說明’)不能同資產(chǎn)負(fù)債表的附注核對(duì)(原因在圖示3中已經(jīng)注明,即構(gòu)成合計(jì)數(shù)的五個(gè)項(xiàng)目有兩個(gè)無法核對(duì),在這里也就不能證實(shí)其合計(jì)數(shù)的可靠性),因此導(dǎo)致資產(chǎn)負(fù)債表同現(xiàn)金流量表之間的勾稽關(guān)系不能實(shí)現(xiàn)。解決辦法可以參照?qǐng)D示2中的資產(chǎn)負(fù)債表附注“存放同業(yè)款項(xiàng)”之下的“存放境內(nèi)同業(yè)定期款項(xiàng)”的列示方法來列示“拆放同業(yè)”和“買入返售資產(chǎn)”的構(gòu)成。

反映資產(chǎn)負(fù)債表同現(xiàn)金流量表的勾稽關(guān)系的方法還有主表披露法,以下我們利用圖示2的數(shù)據(jù)通過改變資產(chǎn)負(fù)債表前三項(xiàng)的列示方法,形成的資產(chǎn)負(fù)債表主表可以同現(xiàn)金流量表補(bǔ)充資料進(jìn)行直接核對(duì),即主表披露法,形成兩個(gè)主表之間的直接勾稽關(guān)系。目前現(xiàn)金流量表補(bǔ)充資料3的項(xiàng)目實(shí)質(zhì)上是現(xiàn)金流量表主表項(xiàng)目。主表披露法對(duì)報(bào)表使用者很方便,但是,如果現(xiàn)金等價(jià)物的組成過于復(fù)雜,則顯得資產(chǎn)負(fù)債表不夠清晰。

這種直接通過兩個(gè)報(bào)表的主表來披露兩表的勾稽關(guān)系,同資產(chǎn)負(fù)債表與利潤(rùn)分配表的勾稽關(guān)系“未分配利潤(rùn)”是一樣的。至于采用直接披露方法后,以上涉及的資產(chǎn)負(fù)債表附注和現(xiàn)金流量表的附注的數(shù)據(jù)是否還需要披露,這要視有關(guān)披露規(guī)則的要求而定,若要求披露則表明它有其他意義和需要,不過在實(shí)際上這與反映兩表的勾稽關(guān)系的要求已經(jīng)沒有聯(lián)系了。目前民生銀行的披露方法可稱為附注披露法,因?yàn)樽罱K的勾稽關(guān)系表現(xiàn)在兩表附注的相互核對(duì)上。如果采用圖示4的主表披露法,同時(shí)又保留現(xiàn)有的相關(guān)附注,這是一種雙重披露,可以稱為主表與附注結(jié)合法。三種方法公司可自由選擇,只要能清楚實(shí)現(xiàn)兩表的勾稽關(guān)系即可。

[1]王澤霞:關(guān)于《現(xiàn)金流量表》準(zhǔn)則實(shí)施情況分析及建議,會(huì)計(jì)研究,2000-7-(29).

[2]盧大新:試談企業(yè)財(cái)務(wù)會(huì)計(jì)報(bào)告分析,財(cái)務(wù)與會(huì)計(jì)導(dǎo)報(bào),2002-4-(51).

[3]趙麗芳:對(duì)現(xiàn)行財(cái)務(wù)報(bào)表分析體系及分析方法的若干思考,財(cái)務(wù)與會(huì)計(jì),2003-1-(34-35).

[4]劉鐘聲:中美企業(yè)會(huì)計(jì)欺詐比較與反思,財(cái)務(wù)與會(huì)計(jì),2003-1-(46-47).

[5]肖虹:我國(guó)關(guān)聯(lián)方關(guān)系及其交易披露規(guī)范研究,會(huì)計(jì)研究,2000-7-(22).

[6]李富英:《芻議金融企業(yè)現(xiàn)金流量表與工商企業(yè)現(xiàn)金流量的比較》長(zhǎng)春金融高等專科學(xué)校學(xué)報(bào)(2006.1).

猜你喜歡

中國(guó)外匯(2019年18期)2019-11-25 01:41:50

活力(2019年15期)2019-09-25 07:21:38

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

Coco薇(2016年2期)2016-03-22 02:42:52

山西農(nóng)經(jīng)(2016年3期)2016-02-28 14:24:03

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長(zhǎng)指南(2015年4期)2015-05-19 14:47:56

河南科技(2014年23期)2014-02-27 14:19:12

科學(xué)啟蒙(2011年9期)2011-09-22 07:15:14