區位支付能力理論的模型及應用

2011-05-18 08:05:42康琪雪

統計與決策 2011年13期

康琪雪

(北京林業大學 經濟管理學院,北京 100083)

對城市居住空間結構問題的分析離不開區位的分析,而要想用區位分析,即空間科學的普遍方式解釋空間結構演變,就離不開產生于新古典經濟理論的某種競爭市場模型[1]。因此,在進行實證分析前,需要建立城市競價模型作為區位分析的理論基礎。將交通成本與住房成本相關聯,反映了居住地與包括就業中心在內的居民重要活動場所的空間關系如何影響居民的居住區位選擇。交通成本與住房成本共同與收入發生聯系構成了區位支付能力指數。本文擬建立區位支付能力的理論模型,在此基礎上對北京市的區位支付能力指數進行測算并得出相關結論。

1 住房支付能力與區位支付能力

住房支付能力表示了收入與住房的關系。住房支付能力也稱為住房可支付性(housing affordability),是指家庭是否具有支付滿足其住房需要所需的住房支出能力[2]。這種支出能力包括居民從市場購買或租賃住房的交易能力,因此,用來測算住房消費水平和住房價格水平情況的指數稱為住房支付能力指數。目前美國許多商業咨詢機構都計算和公布住房可支付性指數,其中以NATIONAL ASSOCIATION OF REALTORS推出的HAI指數最為著名。HAI即為房價收入比,根據世界銀行的定義,房價收入比指的是居住單元的自由市場價格的中位數與家庭年收入的中位數之間的比值。在目前的應用中經常被用于某個國家或某個城市的宏觀分析,反映居民住房支付能力的現狀。

傳統的住房支付能力指數沒有把交通成本以及環境對住房面積的替代考慮進去,當出現低收入人群被迫選擇在遠離就業中心、周邊自然環境、人文環境和鄰里環境都很差,不過房價相對市中心要很便宜的區位居住時,傳統的住房支付能力分析居住空間結構問題顯得乏力。居民區位支付能力是在住房支付能力分析基礎上的發展,表示了收入與居住區位選擇的關系,是居民支付在某個區位上居住所需要的區位成本的能力。區位支付能力綜合考慮了包括住房價格以及交通成本在內的居民居住在某區位的成本,通過不同收入階層居民的選址能力,來反映居住空間結構存在的問題。

2 區位支付能力的理論模型——住房競價模型

居民在城市某區位居住所需要付出的成本,在住房市場化的背景下,取決于區位的資本化因素。人們對居住的選擇只有兩種至關重要的因素可供選擇:一個是地點,另一個是環境[3]。這樣,我們可以將區位的資本化因素概括為兩種:一是居住位置到居民活動發生直接關系的場所的距離,包括到就業中心的距離,到學校、購物中心等公共設施的距離,到車站及交通要道入口的距離等;二是區位的宜人性水平(amenity),包括自然環境、社會文化環境、鄰里環境。由此,我們建立居民的住房競價模型。

2.1 居民到兩個主要場所時的競價模型

這里的兩個主要場所,一是就業中心,因為即使對于那些自由職業者,也會有一個經常要親身出現的、和工作有關的場所;除了就業中心外,居民的日常生活還會有一個其次的,甚至和就業中心一樣發生頻繁交通的場所,比如,對有小孩的家庭來講,孩子的學校,對健身愛好者來講,健身場所等。這個重要程度和交通頻繁程度僅次于或相當于就業中心的場所,是構成居民效用的主要因素,也是居民的主要消費場所。

我們假設工資是居民收入的唯一來源。對居民來講,包括兩個主要活動場所,就業中心和購物中心。居民的效用由住房面積、購物數量和閑暇時間構成。這里居民被看作在特定的工作地點和購物地點。假設居民的除住房外的綜合商品均在該購物中心購買,并假設消費物品的價格固定,交通單位成本和交通單位時間固定。

有關符號及含義如下:

G:單位價格為PG時,在位置k購買商品的數量。也是該居民從居住位置i到位置k購物的路徑數量;

H:居民的住房面積;

l:消費者的閑暇時間;

ΡH:居民在位置i的競價;

PG:消費物品的平均價格;

v:居民到工作地點的路徑數量;

t:單位距離的交通貨幣成本;

θ:工作時間;

xk:居住位置到購物中心的距離;

xj:居住位置到就業中心的距離;

τ:單位距離的交通時間;

居民效用函數是柯布-道格拉斯效用函數:

在這個效用函數中,α、β、γ反映了對購物商品、住房面積、閑暇的偏好,其中,α+β+γ=1。

預算約束條件是:

其中,考慮到到購物中心和到就業中心的往返,在交通距離前均乘以2。這里我們考慮了時間的替代效應,也就是說閑暇和交通是以時間機會成本為代價“買”來的,這個機會成本的計算基于工資率,因為工作少就會減少潛在收入。這樣可以重新對等式 (2)進行整理得出全部的經濟收入和支出。

這里居民將所有的收入消費在消費物品、住房、交通以及閑暇上。由于效用函數是柯布-道格拉斯函數,效用系數衡量每種消費的偏好,其最大化是將凈收入按照偏好系數進行分配。這里居民用于分配給消費物品、住房和閑暇上的凈收入是:

這樣,對于在區位k購買商品的數量,即該居民從居住位置i到位置k購物的路徑數量為:

對住房面積的需求是:

對閑暇需求為:

將(4)、(5)、(6)帶入(1),得到最大化效用的函數:

這是該居民均衡的效用水平。我們令其為U。我們得到在這個最大化效用水平下的競價水平。

這個模型分析了到就業中心和到另外一個場所的距離決定的某區位的競價水平。到不同場所的距離不僅通過交通貨幣成本影響居民的競價,而且通過交通的時間成本影響居民的競價。居民要支付的區位成本包括了到至少兩個主要活動場所的交通成本和住房價格。另外,作為主要的消費支出,另外一個場所的消費品價格也影響居民的競價或支付意愿,二者呈反向變動關系。比如,一個城市家庭經常要面臨到孩子的學校以及自己的就業地點的交通成本、高教育質量學校決定的高住房價格等之間的衡量和選擇。他們也許因為付不起過高的住房成本,也許付不起由于選擇較低價格住房而必須支付的高的交通成本或高昂的學費而放棄在這個學校學習的機會。

2.2 居民考慮區位宜人性水平的競價模型

宜人性水平因素是外部性因素,具有外部性的特征,但這種外部性并非對所有居民而言的,其發生作用有一定的范圍。澤諾(2006)建立的模型說明了不同收入人群的分布取決于宜人性因素在整個城市的分布[4]。我們在該模型基礎上加以整理,來說明居民的競價。這里令a(x)為距CBD距離x的宜人性水平,其他符號表示含義與本文前面的模型相同。

居民的效用函數是:

收入的約束水平是:

對于效用函數,我們假設Ua>0,即決定宜人性水平的因素都是好的,對居民產生了正向效應。

在收入預算約束下,效用最大化時,可以得出效用的間接函數:

這是在某個特定區位居民取得的均衡。在每個特定的區位對居民來講宜人性水平和競價都是一定的,但是當區位變化時,宜人性和居民競價均發生變化。在一般均衡條件下居民的效用水平不變,這樣,我們得到均衡條件下,住房的競價水平:

根據上面分析我們解U(G,H,a(x))=v,我們得到g=G(H,a(x),v)(這里 Ga<0),這樣對等式(12)求 x 的微分,我們得出:

在收入預算約束下,效用最大化,即:

使效用最大化的條件稱為阿隆索-穆特條件,不難看出,此時阿隆索-穆特條件是:

即:

這樣有三種力量形成均衡。對于宜人性水平隨距離的變化和交通成本的關系。一方面,交通成本隨到CBD的距離增加,宜人性或者增加或者減少。如果,宜人性水平隨距離增加而減少(a'(x)<0),比如我國北京的歷史文化景點主要集中在城市中心位置,這樣得到住房競價隨距離的增加而降低的結論。如果,相反的情況,即a'(x)>0,比如美國的底特律大的公園都在郊區。此時,結果更模糊,當宜人性水平隨到CBD距離下降時,居民在CBD的競價或支付意愿呈現峰值,并隨著到CBD的距離增加競價降低;當宜人性水平隨到CBD距離上升時,居民的住房競價則要考慮交通成本的影響,是交通成本和宜人性兩種相反力量的綜合結果。

可以看出,居民選擇在某個區位居住所支付的由于各種區位因素資本化后形成的住房價格,以及居民到不同的場所必須支付的交通的貨幣成本和時間成本,共同構成了居民的區位成本。居民的區位成本與其收入聯系,表示其為居住在某區位的支付能力。居民的區位支付能力決定了居民能否享受包括就業中心在內的主要活動場所的空間距離及時間距離的節省,還決定了居民是否有能力享受決定不同宜人性水平的自然環境、文化環境等因素。

3 區位支付能力指數在北京的應用分析

美 國 CNT (Center for Neighborhood Technology) 和CTOD(Center for Transit-Oriented Development)在 2006 年共同設計了住房+通勤支付指數 (Housing+Transportation Affordability Index),成為最新的衡量居民居住在某區位的真正支付能力的創新性的工具。住房+通勤支付指數的產生不僅僅是衡量住房成本的指數,也是區位內在價值的衡量[5]。該指數的公式是:

該指數具有根本的創新性,因為它衡量了居民在住房和交通成本以及居住在臨近購物中心、學校和工作地以及優美環境的節省之間的互換,為消費者、政策制定者、投資者提供信息使其做出更好的決策來確定哪些區位是真正可支付的,并指出其政策意義以及投資者選擇的意義。該指數不僅可以用于宏觀層面的分析,也可以用于不同區位的居民或不同類型居民的區位支付能力的分析。與住房支付能力指數AI相對應,我們將該指數稱為區位支付能力指數(LAI)。

我們于2009年2月份對北京市居民進行了隨機調查和訪談,實際采用313個簡單隨機抽樣樣本,并基于此數據分析了北京市居民的區位支付能力指數。對交通成本,我們沒有分別對汽車購買成本,汽車的使用成本,交通使用成本這幾項分別統計,而是在問卷調查中讓被訪者選擇計算了汽車折舊、汽油、交通等所有成本總和的選項。對于住房支出,考慮到每個家庭的貸款和借款情況不同,為了做到盡可能的統一,以反映實際情況,我們將住房總價按照當前貸款比例為70%的情況進行統一測算。我們統一計算當貸款期限為30年時每月的住房支出情況,根據銀行提供的數據,30年的貸款系數是59.57①該數據不用銀行提供,根據等額序列支付資金回收系數i(1+i)n∕[(1+i)n-1],在知道利率的情況下就可以得出。。這樣我們得到了區位支付能力指數的計算公式:

通過對北京購房者區位支付能力指數的計算,我們得到該指數最小值是0.01,最大值是3.4,平均水平是0.48。其中大于1的樣本是28個②考慮到北京當前的住房價格水平過高的現實,以及很多居民向親戚朋友大量借款購買住房以及汽車的消費習慣,也考慮到本計算中的數值取的是中值,而且住房價格均統一計為貸款30年的情況的計算,出現少量大于1的情況也是正常的。。我們對指數等級進行劃分,從低到高劃分成0-0.33,0.33-0.67,0.67-1,大于1這四個等級。對于購房者區位支付能力指數的分析處于第1、2等級的樣本占絕大多數,分別有147和67人,分別占樣本總體的57%和26%。

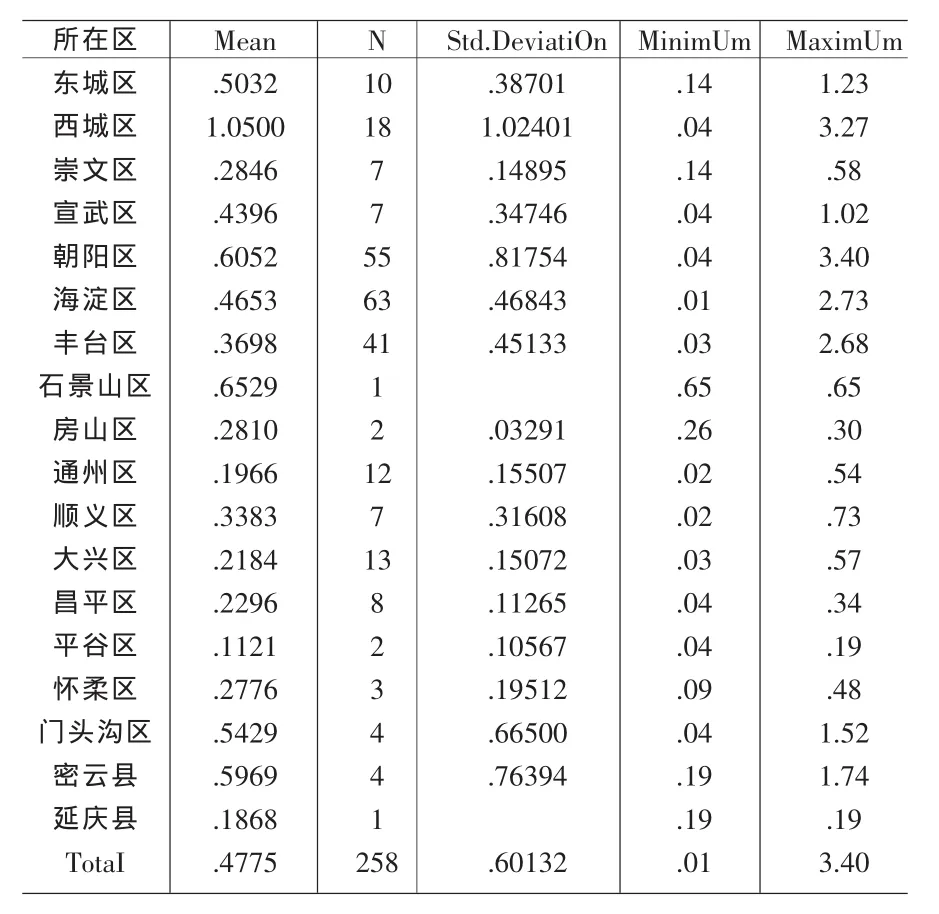

表1 不同地區購房者區位支付能力

從不同區縣看,購房者的區位支付能力指數的情況,如表1所示。

我們對不同地區的購房者區位支付能力進行方差分析,檢驗不同地區之間的購房者區位支付指數是否具有顯著差異。方差分析F檢驗的伴隨概率為Sig.=0.025,小于顯著性水平(一般為5%或10%),因此拒絕各組之間不具有顯著差異的假設。因此可以得出結論,不同居住地區購房者區位支付指數具有明顯差異。

從表1中,我們可以看出西城區居民的區位支付能力最低,而平谷和延慶的區位支付能力高。這說明兩個問題,一是西城區的住房價格非常高或者居住在西城區這部分居民的交通成本高;二是我們的調查對象中,平谷和延慶地區的居民就業場所在居住地附近。

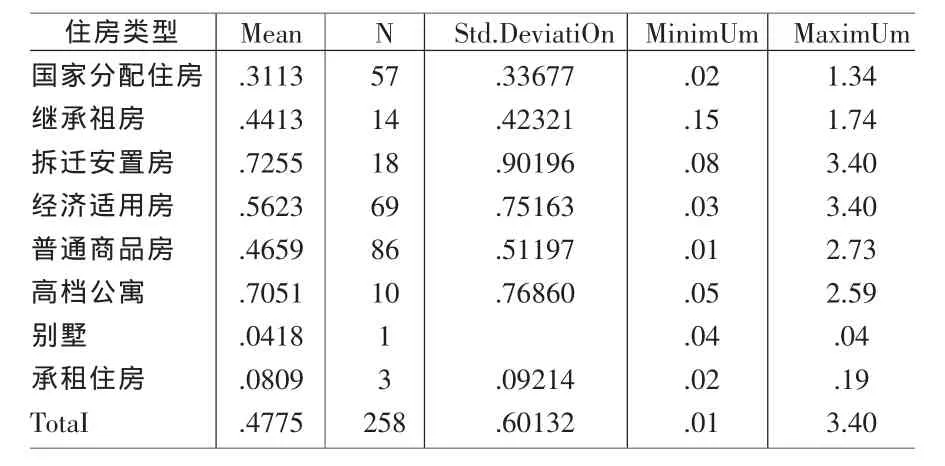

接下來,我們分析了居住在不同類型住房居民的區位支付能力情況,如表2所示。

表2 不同類型住房居民區位支付能力差異情況

對不同住房類型購房者區位支付能力進行方差分析,檢驗不同住房類型之間的購房者區位支付指數是否具有顯著差異。方差分析F檢驗的伴隨概率為Sig.=0.094,小于顯著性水平,因此拒絕各組之間不具有顯著差異的假設。因此可以得出不同住房類型的購房者區位支付指數具有明顯差異的結論。可以看出,國家分配和承租住房、別墅明顯的區位支付能力指數偏低。這說明,除了國家分配和承租住房外,別墅居民的區位支付能力明顯高于住在經濟適用房和普通商品房的居民。拆遷安置房與公寓住房的區位支付能力指數最高,造成這兩種類型住房出現這種情況的原因并不同:拆遷安置房沒有市場性質,居民對區位的選擇是剛性的,因此造成區位支付能力低純粹由于位置導致的高交通成本和收入低的約束造成的;高檔公寓是完全市場化的住房,遵循住房競價規律,房價高意味著周邊的宜人性水平高。

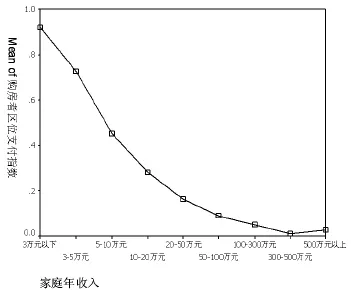

通過對不同收入組的分析,我們可以看出區位支付能力與收入呈現顯著的負相關性,如圖1所示。方差分析F檢驗的伴隨概率為Sig.=0.000<0.009,小于顯著性水平,拒絕各組之間不具有顯著差異的假設。因此可以得出結論,不同收入組的區位支付指數具有明顯差異,收入越高,支付指數越低。也就是說高收入階層的區位支付能力高于低收入階層的區位支付能力,并且區位支付能力指數和收入之間呈現了明顯的負相關性規律。這說明了在北京地區的實際檢驗符合不同收入階層空間分布的規律。

圖1 不同收入組居民區位支付能力差異情況

4 結論

居民區位支付能力的分析是建立在居民住房支付能力分析的基礎上進行的。居民的區位支付能力理論模型是城市經濟學中的競價模型,通過分析選擇位置和宜人性因素兩個方面的競價過程,其中選擇位置至少包括就業場所和消費場所兩個重要的場所,而對宜人性因素的分析則又分為了與交通距離變化方向一致和相反兩種情況。由此我們可以建立居民區位支付能力的模型。

基于這個理論基礎,借鑒美國CNT和CTOD于2006年共同設計的住房+通勤支付指數,通過對北京市的實證分析,可以發現北京購房者區位支付能力指數平均水平為0.48,這與CNT和CTOD對圣保羅和明尼阿波利斯進行測算時得出的居民用于住房和交通成本之和的支出占了收入的大約40%[6]的結果相當。另外,通過對北京市的實證分析可以看出居民收入與區位支付能力呈現明顯的負相關。不過,不同住房類型和不同區域的居民區位支付能力的情況更復雜一些。

[1]史密斯.D M.市場力量、文化因素和區位過程[J].國際社會科學,1998,15(1).

[2]鄭思齊,張文忠.住房成本與通勤成本的空間互動關系-來自北京市場的微觀證據及其宏觀含義[J].地理科學進展,2007,(2).

[3]王興中,主譯.城市社會空間結構[M].西安:西安地圖出版社,1992:58.

[4]Yves Zenou[EB/OL].http://www.ifn.se/web/Lecture_3.aspx.

[5]http://htaindex.cnt.org/model_summary.

[6]Center for Transit-Oriented Development and Center for Neigh borhood Technology,The Affordability Index:A New Tool for Mea suring the True Affordability of a Housing Choice[Z].The Brookings Institution Urban Markets Initiative Market Innovation Brief,2006,(1).

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

河南電力(2021年5期)2021-05-29 02:10:00

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

電影(2018年12期)2018-12-23 02:18:48

人大建設(2018年6期)2018-08-16 07:23:10

特別健康(2018年2期)2018-06-29 06:13:42

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

無人機(2017年10期)2017-07-06 03:04:36

領導決策信息(2017年10期)2017-05-17 04:49:02

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04