市場競爭與股權結構的治理效應:互補還是替代*

2011-06-01 07:15:12萬叢穎

財經問題研究 2011年7期

關鍵詞:效應

萬叢穎

(東北財經大學經濟與社會發展研究院,遼寧 大連 116025)

一、引言——產權與超產權理論的爭論

根據傳統的產權理論,產權的歸屬是公司績效的根本決定因素,公司的治理機制會隨著公有所有權的私有化轉變而逐漸得到完善。然而經濟學家們在對原蘇聯以及東歐等國家上市公司的私有化進行研究后發現,單純的私有化并不能從根本上轉變公司的績效,傳統的產權理論在實際中并未得到印證。在此基礎上,Martin和Parker提出超產權理論。他們在對英國私有化公司進行研究后發現,在競爭較為充分的市場,公司私有化后的平均收益得到了顯著的提高,而在壟斷市場上,這種績效的改善并不顯著。因此他們在產權理論的基礎上,提出公司績效的高低與產權歸屬變化之間并不存在必然的聯系,而是主要受到市場競爭程度的影響。

產權與超產權理論之間的爭議推動了產業組織理論與公司治理理論研究領域的交叉,一個完善的公司治理機制應該同時包含內部和外部治理機制:作為內部治理機制的重要組成部分,有效的股權治理機制能夠緩和不同委托人和代理人之間產生的代理沖突;而作為外部治理機制的核心內容,一個充分而公平的市場競爭體系不僅能夠緩解各種代理問題,促進公司績效的提升,而且還能夠為內部的監督與約束機制提供必要的環境與條件。然而,關于市場競爭與股權結構的治理效應之間是存在相互補充還是相互替代的關系,目前還未形成一致性觀點。本文基于這一爭論,對當前股權結構以及市場競爭的治理效應進行分析,并對不同的市場競爭度下股權結構的治理效應進行比較,探究市場競爭與股權結構之間的治理效應究竟存在互補還是替代的關系。

二、文獻綜述

1.產權理論與超產權理論

產權理論認為公司的所有者享有公司利潤的剩余收益權,其對于公司的關切行為會促使他們努力提高公司的績效,因此產權的歸屬是公司績效能否得到提高的決定性因素。Vickers[2]在此基礎上提出公司產權由國有轉為私有的過程中,激勵機制得到改善,公司效率也會有所提高。

超產權理論則認為,在競爭比較充分的市場,公司私有化后的平均收益得到了顯著的提高,而在壟斷市場上,這種績效的改善并不顯著。因此他們提出公司績效主要受到市場競爭程度的影響,而與產權的歸屬變化之間并不存在必然的聯系。Bishop等[3]以及Tittenbrun[4]的研究均驗證了公司績效主要與市場競爭的程度有關。

劉芍佳和李驥[5]對產權理論和超產權理論模式進行了分析。他們認為根據產權理論,公司經營者的利潤占有率越高,產權擁有越多,因此對公司的關切與投入心血也越高,公司績效因而得到提升。而超產權理論則以競爭理論為邏輯依據,提出產權的改變僅能夠在短期內改善治理機制,并不會對公司績效產生本質的影響。公司改善自身治理機制的根本動力在于引入競爭。林毅夫等[6]同樣指出充分而公平的競爭是公司成功的前提,在這一前提下,無論國有制還是私有制,都可以利用市場以及內生的內部治理結構,實現對管理者的有效監督,提高公司的績效。

由此可見產權理論和超產權理論并非相互矛盾,超產權論是對產權理論的進一步豐富和發展,它將產權或利潤激勵與公司績效之間的關系擴展到競爭激勵、公司治理機制與公司績效,闡明了競爭的激勵作用。基于超產權理論,競爭是公司治理機制改善和和效益提高的根本保障,在公平競爭的條件下,并非所有的公司都能夠得到發展,但是最有效益的公司一定能夠得到發展。

2.股權結構與市場競爭治理效應的關系

以往的研究大部分認為股權結構和市場競爭之間的治理效應是互相補充的。如Vining和Boardman[7]、Megginson 等[8]、Estrin 和Angelucci[9]、Earle 和Estrin[10]、Brown 和Earle[11]、Carlin 等[12]。我國學者林毅夫等[6]的研究顯示強化市場競爭機制才是國有公司改革的關鍵,而不應在產權關系上做過多的文章。施東暉[13]的研究顯示市場競爭只有在股權結構較為優的公司中才能發揮正面影響,所有權結構與市場競爭之間存在相互補充的關系。王繼平[14]的研究發現在轉軌經濟中,股權結構和市場競爭都是影響公司績效的重要因素,而且產權與市場競爭的相對重要性是狀態依存型的。

也有學者認為市場競爭與股權結構在治理效應上存在相互替代的效應。Nickell[15]、Aghion等[16]、Hu等[17]的研究均認為股權結構和與市場競爭在治理效應方面存在一定程度的替代。我國學者譚云清和朱榮林[18]發現當公司未達到平均市場份額時,市場競爭程度越高,需要的監督水平就越低,兩者之間呈替代關系;當公司達到了平均市場份額時,市場競爭度與監督的水平則呈互補關系。

對于股權結構和市場競爭治理效應之間關系的研究并沒有得出一致性的結論,這一問題的關鍵在于以往研究大多采用公司績效或公司價值作為衡量治理效應的指標,由于此類指標往往是不同治理機制所產生的疊加效應,很難對不同機制的治理效應進行真實反映。

三、理論分析與研究假設

本文根據利益相關者理論對委托代理理論進行擴展,認為公司治理的目標是解決管理者、大股東以及其他投資者三者之間的利益沖突。據此,公司的代理沖突主要可分為兩個層次。第一個層次是大股東與管理者之間的代理沖突,即股權代理沖突;第二個層次是投資者內部的代理沖突,由于上市公司的投資者主要是公司的股東和債權人,因此該層次的代理沖突主要來自于控股股東與債權人和中小股東之間,即控制權代理沖突。

1.股權結構的治理效應

(1)股權集中度

我國相關法律法規對股東的保護非常微弱,公司股東僅能夠依靠投票權維持自己的權力。這樣一來,掌握大部分投票權的大股東能夠對管理者的決策行為造成威脅,這種權力的集中,甚至是這種威脅的存在,能夠對管理者行為產生有效震懾,從而監督和控制管理者的利益侵害行為,降低股權代理沖突。控制權代理成本方面,股權集中度越高,控股股東手中的現金流權越大,考慮到其所持有股份的利益,會降低對其他投資者利益的侵占程度,導致控制權代理沖突的降低。因此得出假設如下:

H1:股權集中度越高,股權代理沖突越小。

H2:股權集中度越高,控制權代理沖突越小。

(2)股權制衡度

大股東的存在能夠有效解決股權分散情況下股東之間的“搭便車”行為,然而股權的集中同樣也會導致第一大股東對中小股東和債權人利益的侵占和掠奪。當其他股東持有股份達到一定數量時,他們能夠對控股股東行為產生牽制,導致控股股東無法單獨控制公司的決策。從理論上來看,多個大股東內部利益的相互牽制、相互監督能夠達到抑制控股股東對其他股東的掠奪行為,從而降低控制權代理沖突,但是這種制衡作用同時也制約了控股股東對管理者行為的監管,導致股權代理成本的升高。因此得出假設如下:

H3:股權制衡度越高,股權代理沖突越激烈。

H4:股權制衡度越高,控制權代理沖突越小。

(3)國有股股東對上市公司的控制能力

我國學者對國有股股東的治理功效進行了廣泛的研究,大部分的研究結論認為國有股比例導致股權代理沖突的增加。由于國有股產權歸國家所有,政府或政府機關作為國有資產的代理人對管理者行為實施監督。但是他們并不直接分享公司所創造的利潤,因而缺乏足夠的動機對管理者行為進行監督,造成公司真正意義上的“責任股東”缺位,管理者內部人控制現象嚴重,股權代理沖突激化。而控制權代理沖突方面,由于與其他性質的股東相比,國有股股東通過關聯交易等手段進行利益侵占所獲得的個人收益有限,因此侵占動機也較低。綜上得出假設如下:

H5:國有股股東對上市公司控制能力越強,股權代理沖突越激烈。

H6:國有股股東對上市公司控制能力越強,控制權代理沖突越小。

(4)法人股股東對上市公司的控制能力

從投資動機來看,法人股股東進行股權投資的目的通常包括獲得投資收益、跨行業經營或實現規模經濟等,因此關于法人股股東治理效應的研究通常認為法人股持股比例的增加能夠降低股權代理沖突,其主要原因在于法人股股東對公司的短期利潤和長期發展都十分關注,具有較強的監督和治理動機。而控制權代理成本方面鮮有相關研究,但是與國有股股東相比,法人股股東對債權人之間以及其他中小股東的利益侵占動機更為強烈,因此得出假設如下:

H7:法人股股東對上市公司控制能力越強,股權代理沖突越小。

H8:法人股股東對上市公司控制能力越強,控制權代理沖突越激烈。

2.市場競爭的治理效應

市場競爭的治理效應主要來自于三個方面:首先是信息不對稱的降低。股權代理沖突和控制權代理沖突產生的根源就在于信息的不對稱,代理人比委托人擁有更多的信息,導致代理人擁有損害委托人權益追求個人目標的動機和能力。由于市場競爭的過程和結果能夠通過績效為委托人提供最直接的信息,因而市場競爭度的提升能夠降低委托人和代理人之間信息的不對稱,從而促進公司治理效應。其次是破產的威脅。市場競爭的加劇會導致公司破產可能性的增加,這種可能性一方面會威脅到管理者的職位和收入,另一方面也威脅到了股東投入資金的安全。由于債權人對公司的求償權高于股東,公司一旦破產,股東遭受的損失更為嚴重。因此,為避免公司破產所帶來的損失,管理者會提高工作效率以避免失去工作和收入的懲罰,控股股東也會盡可能減少對公司的資金占用,此外,其他投資者和利益相關者也會加強對控股股東的監督和制衡。最后是管理者信譽的維護。管理者信譽能夠體現管理者個人行為、能力、品德等多方面信息,管理者為獲得更高的職位和薪酬則必須維護其在經理人市場上的良好信譽,從而約束其損害股東權利謀求私利的行為。綜上,本文得出假設如下:

H9:市場競爭度越高,股權代理沖突代理沖突越小。

H10:市場競爭度越高,控制權代理沖突代理沖突越小。

3.市場競爭與股權結構之間治理效應的關系

從形成動因來看,對于各類代理沖突來說,市場競爭主要通過降低信息不對稱性、提高破產威脅以及管理者信譽的維護等外部約束機制對管理者、股東以及其他投資者之間權利相互侵占的行為進行制約,從而達到緩解各利益相關者之間代理沖突的目的。而股權結構對于代理沖突的治理主要通過激勵大股東的監督動機以及控制其侵占行為等內部機制進行。因此對于代理沖突來說,市場競爭為股權結構的內部治理機制的有效實施提供了保障,因此兩者的治理效應之間應呈現相互補充的關系。

綜上,本文提出假設如下:

H11:股權代理沖突方面,市場競爭與股權結構的治理效應之間存在相互補充的作用。

H12:控制權代理沖突方面,市場競爭與股權結構的治理效應之間存在相互補充的作用。

四、研究設計與變量選擇

1.研究設計

本文主要研究市場競爭度與股權結構的治理效應之間的關系。鑒于本研究中的多個變量都難以利用單一指標直接測量,而需要采用多指標測度,因此本文擬采用結構方程分析方法以克服傳統的多元回歸分析法在分析這類問題上的不足。該分析方法一方面能夠在一個系統中深入分析變量之間的相互作用,另一方面避免了多元回歸分析中難以解決的多重共線性問題。根據前文的文獻回顧與研究假設,首先建立股權結構以及市場競爭治理效應的檢驗模型,對股權治理機制以及市場競爭對不同代理沖突的治理效應進行檢驗。隨后根據市場競爭度將樣本數據劃分為兩組分別進行檢驗,分析不同市場競爭度下股權結構治理效應的差異。

2.研究變量

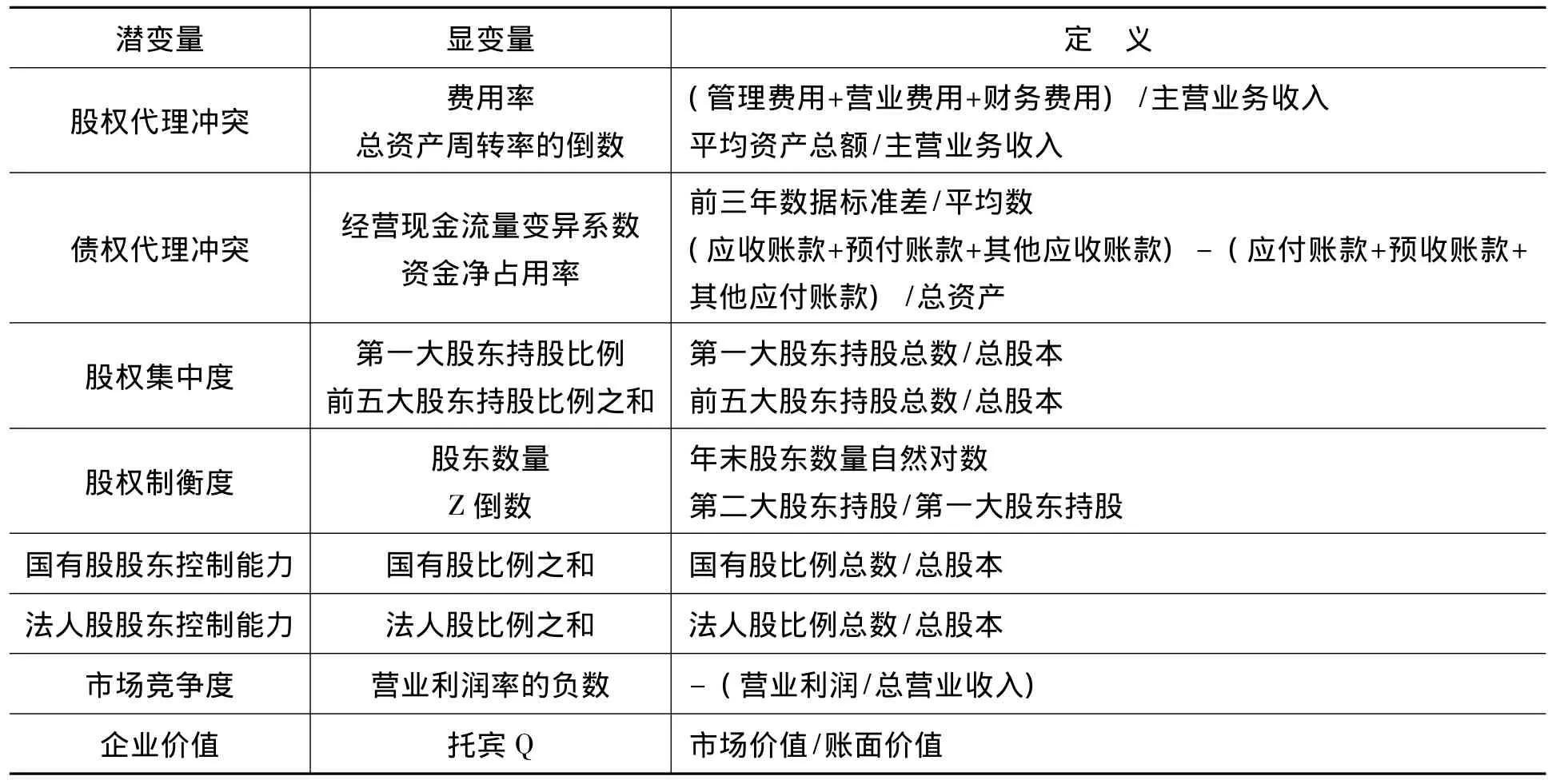

對于股權代理沖突的測量,本文參考Ang等[19]以及我國相關研究的觀點,采用股權代理效率和股權代理成本兩個顯變量進行測量,其中股權代理效率采用總資產周轉率進行度量,而股權代理成本則采用費用率 (管理費用、營業費用和財務費用)進行度量。為了保證影響關系的一致性,本文對總資產周轉率進行處理,即采用總資產周轉率的倒數對代理效率進行度量。對控制權代理沖突的測量,本文采用大股東的資產替代行為①Mao指出由負債引起的資產替代能夠緩解投資不足的問題[20],因此本文只考慮資產替代,暫不考慮大股東的投資不足行為。和掏空行為兩個顯變量進行衡量。其中大股東的資產替代行為,本文借鑒Bradley等[21]、Parrino和Weisbach[22]和江偉和沈藝峰[23]等學者的方法,采用經營現金流量的變異系數對公司投資風險性進行衡量;②經營現金流量變異系數即樣本標準差與樣本均值的比值。大股東的掏空行為本文采用上市公司大股東對上市公司的資金凈占用率進行測量,大股東與上市公司之間的資金占用關系通過上市公司年報的“關聯方關系及其交易的披露”部分查找,③關聯方交易包括上市公司的母公司、與上市公司受同一母公司控制的其他企業、對上市公司施加重大影響的投資方以及上市公司的主要投資者個人及與其關系密切的家庭成員。其中大股東對上市公司的資金占用通過應收賬款、預付賬款與其他應收款反映,上市公司對大股東的資金占用則通過應付賬款、預收賬款和其他應付款反映,兩者之差為大股東對上市公司的資金凈占用率。

關于股權結構指標,本文通過第一大股東持股比例、前五大股東持股比例之和兩個顯變量來測量股權集中度,通過股東數量以及Z指數的倒數兩個顯變量測量股權制衡度,國有股東和法人股股東對上市公司的控制能力分別通過國有股股東、法人股股東持股比例測量。

市場競爭度的衡量本文采用Nickell[15]的觀點,將營業利潤率作為企業的“壟斷租金”,壟斷租金越低,市場競爭程度就越高。為了保持符號的一致性,本文采用營業利潤率的負數對市場競爭進行衡量。企業價值采用托賓Q來衡量。各變量具體定義如表1所示。

表1變量定義表

五、實證分析

1.數據來源與樣本篩選

出于數據信息可獲得性的考慮,本文以滬深兩市A股上市公司為初始研究樣本。為保證研究的有效性,本文剔除了ST公司、金融行業公司、異常以及缺失數據,①由于某些變量的計算需追溯至前三年,因此將2004年之后上市的公司從樣本中剔除。最終獲得765家上市公司2004—2009年4 590個有效樣本。考慮到數據的一致性原則,所有數據均采用根據新會計制度準則調整后數據。數據主要來源于國泰君安研究服務中心以及銳思數據。

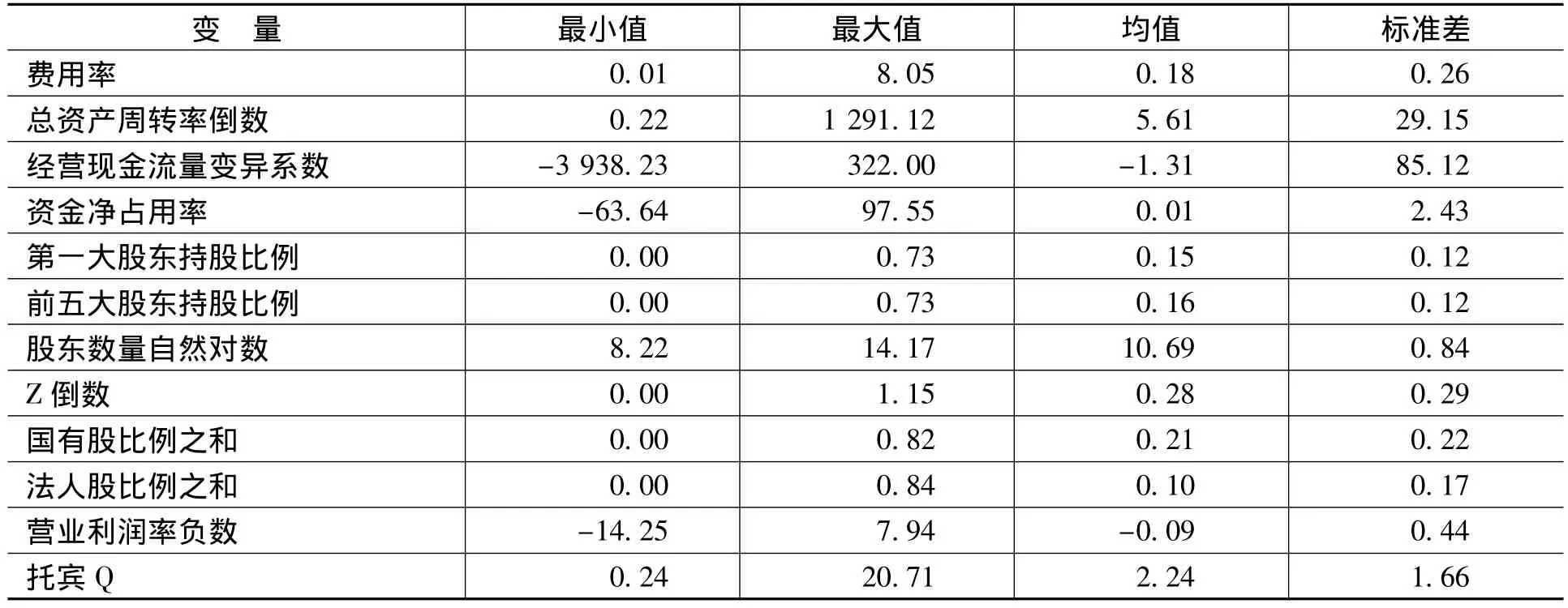

2.描述性統計

表2對相關變量進行描述性統計。從統計結果可以發現,股權分置改革之后我國上市公司股權集中度大幅度下降,第一大股東持股比例降為15%,國有股比例為21%,但仍高于法人股比例10%。

表2 描述性統計

3.股權結構與市場競爭的治理效應檢驗

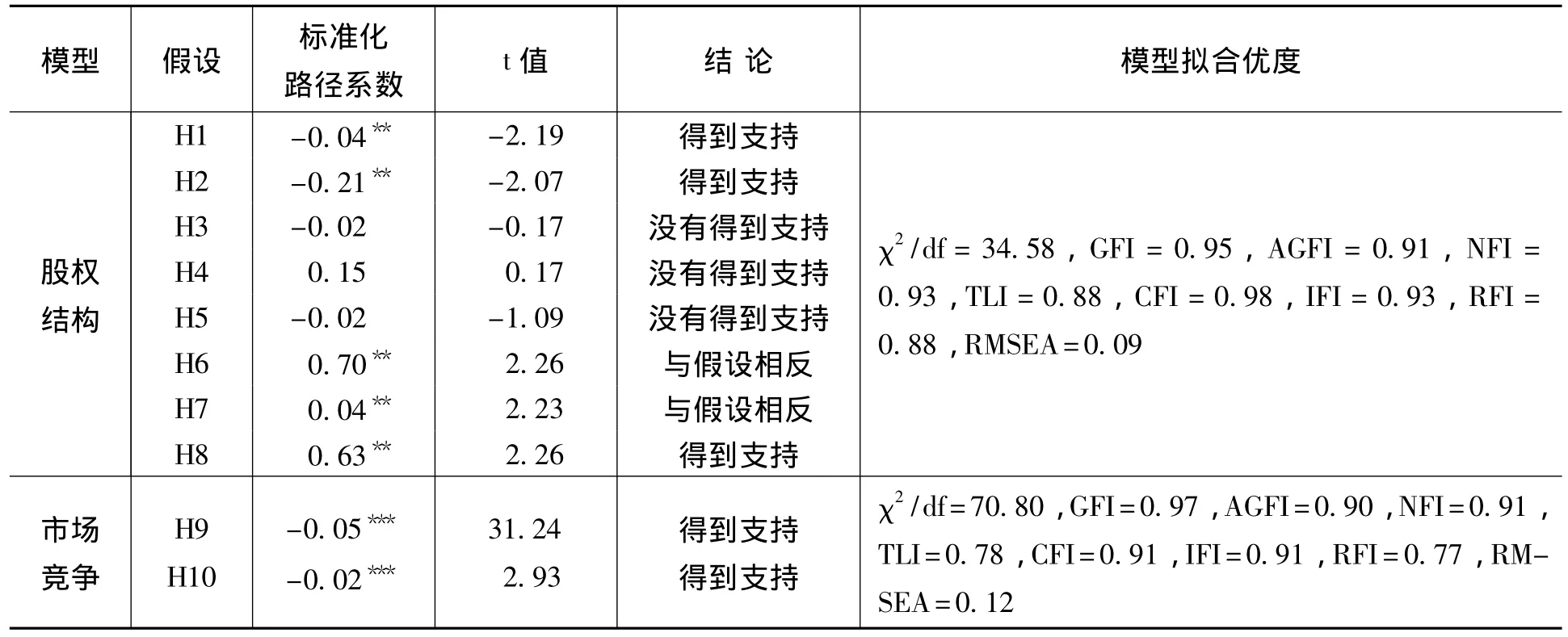

本文采用最大似然估計的方法來計算概念模型中的各路徑系數。結果如表3所示。結構模型與數據的擬合度指標表明結構模型的擬合優度在可接受的范圍內,可用于檢驗研究假設。

表3 結構方程模型檢驗結果

股權結構模型的檢驗結果顯示股權集中度對于股權代理沖突和控制權代理沖突具有顯著的治理效應,標準化路徑系數分別為-0.04和-0.21,且在0.05的統計水平上顯著,這意味著股權集中度每提高一個單位,股權代理沖突下降0.04個單位,控制權代理沖突下降0.21個單位,H1和H2通過檢驗;國有股股東控制能力對控制權代理沖突的影響在0.05的統計水平上顯著,標準化路徑系數為0.70,即國有股股東對上市公司控制能力越強,公司的控制權代理沖突越大,與假設6剛好相反;法人股股東控制能力方面,假設7和8的檢驗結果與假設相反,法人股持股比例對股權代理沖突和控制權地理沖突的影響均顯著為正,路徑系數分別為0.04和0.63;此外,假設3、4、5的路徑系數并不顯著,表明股權制衡度對兩類代理沖突、國有股股東控制能力對股權代理沖突不存在顯著的影響。檢驗結果表明股權結構的治理主要體現于股權集中度對股權代理沖突和債權代理沖突的緩解,而其他股東對大股東的制衡則沒有顯示出應有的治理效應。即是說,股權越集中,大股東出于自身利益考慮一方面更有動力對管理者行為進行約束,另一方面會降低對公司的“掏空”行為,大股東的治理效應能夠得到有效的發揮。從路徑系數來看,股權集中度對控制權代理沖突的影響 (0.21)要高于對股權代理沖突的影響 (0.04)。此外,國有股股東和法人股股東不僅沒有顯示出應有的治理效應,其控制能力的增強反而導致了代理沖突的激化。

市場競爭模型的檢驗結果顯示市場競爭度對股權代理沖突和控制權代理沖突的影響均為負向,且在0.01的統計水平上顯著,假設9和假設10得到支持,即市場競爭度能夠有效緩解股東和管理者、大股東和中小股東之間的沖突,具有顯著的治理效應。此外,標準化路徑系數分別為-0.05和-0.02,表明市場競爭度對股權代理沖突的治理效應要高于對控制權的治理效應。

4.市場競爭與股權結構治理效應的關系檢驗

從基本模型的回歸中可以發現,股權集中度以及市場競爭度對兩類代理沖突均有顯著的治理效應。為了檢驗市場競爭對股權治理機制效應的影響,本文將樣本按照市場競爭度的衡量指標劃分為低競爭和高競爭兩組數據,并分別進行檢驗,并將上述路徑的檢驗結果進行比較,結果如表4所示(其他路徑的檢驗結果沒有匯報)。從擬合優度來看,兩個模型各項指標擬合較好,表明該模型在高低競爭樣本中具有普適性。從檢驗結果來看,首先,股權集中度對股權代理沖突和控制權代理沖突的治理效應在高競爭樣本中應仍舊顯著,標準化路徑系數分別為-0.04和-0.16,而在低競爭樣本中股權集中度對股權代理沖突的影響并不顯著,對控制權代理沖突的影響則由高競爭樣本中的顯著為負轉為顯著為正,這意味著在市場競爭度較低的情況下,大股東對管理者的監督效應不再顯著,而其手中現金流權的增加不僅沒有緩解大股東與其他投資者之間的利益沖突,反而加劇了其對其他投資者的利益侵占。由此可見股權結構的治理效應在市場競爭度較高的情況下發揮得更好,市場競爭度與股權結構的治理效應之間存在互補作用。其次,隨著市場競爭度的下降,國有股股東控制能力對控制權代理沖突的影響由高競爭樣本中的顯著為正轉為顯著為負,這表明在市場競爭較低的情況下,國有股股東控制能力的增強能夠有效抑制大股東對其他投資者的利益侵占行為,市場競爭度與國有股股東的治理效應之間存在替代作用。最后,法人股股東的控制能力在低競爭樣本中對兩類代理沖突的影響均不顯著,在高競爭樣本中則顯著為正,這表明法人股股東能夠在競爭度下降的情況下對兩類代理沖突產生一定的抑制作用,市場競爭度與法人股股東的治理效應之間存在替代作用。

表4 市場競爭度與股權結構治理效應關系檢驗結果

六、結 論

本文基于利益相關者理論對傳統的委托—代理理論進行拓展,應用結構方程模型,分析股權結構和市場競爭度對各類代理成本的影響,以及市場競爭度對于不同股權治理效應的影響。主要研究結論如下:

股權結構的治理效應主要體現于股權集中度對兩類代理沖突的緩解。股權集中度的提高一方面能夠提高大股東對管理者的監管能力和動機,促使大股東行使“責任股東”的權力和義務,減少股東之間“搭便車行為”的發生,導致股權代理沖突的降低;另一方面能夠提高大股東手中的現金流權,考慮到其所持有股份的利益,大股東會降低對其他投資者利益的侵占,導致控制權代理沖突的降低;股權制衡度對代理沖突的治理效應在模型中并不顯著,這表明中小股東在公司治理中的作用沒有得到有效的發揮;國有股股東控制能力的增強不僅沒有顯示出應有的治理效應,相反其控制能力的提升會導致控制權代理沖突的加劇,這表明由于我國特殊的股票發行制度、公司改制模式和再融資的管理模式導致國有股股東具有強烈的動機和足夠的能力從上市公司轉移利潤以支持母公司或地方的發展[24],且這種動機甚至高于法人股股東對上市公司的利益轉移;法人股股東方面,其控制能力的提升會導致兩類代理沖突的加劇,主要原因在于上市公司法人股股東持股比例普遍偏低,因此出于私利的考慮,法人股股東一方面不愿為公司支付高額的監督成本,導致其持股比例的提升反而制約了公司責任股東對管理者的監督行為,另一方面其通過掏空行為侵占其他投資者所獲得的利益要遠高于其所損失的現金流權收益,導致其持股比例的提升反而增強了利益侵占的動機和能力。

市場競爭度對于股東—管理者、大股東—其他投資者之間的代理沖突均存在顯著的治理效應,通過進一步的分組檢驗可以發現,市場競爭度對不同治理機制的影響差異較大。對于股權集中度來說,市場競爭度越高,其治理效應越明顯,兩者之間存在互補的關系,這是由于市場競爭的治理效應主要通過信息不對稱的降低、破產威脅和管理者對信譽的維護三個方面實現,這與股權集中度的提高增強大股東與公司利益一致性之間無法相互替代,而是相互補充的;對于國有股股東來說,市場競爭壓力較小的情況下更能夠發揮其對控制權代理沖突的治理效應,這是由于市場競爭較小的公司通常處于壟斷性較強的行業,對國計民生和社會發展具有基礎性作用,因此國家對其資產產權的交易和轉讓均實行嚴格的監督和控制,有效杜絕了大股東通過利益侵占對公司進行掏空的行為,導致國有股股東控制能力與市場競爭的治理效應之間存在相互替代的關系;而對于法人股股東來說,盡管在低市場競爭環境中其控制能力的增強并沒有產生顯著的治理效應,但卻有效抑制了其在搞市場競爭環境中的“搭便車行為”和掏空行為,彌補了低競爭度下市場競爭治理效應的下降,與市場競爭度的治理效應之間存在替代關系。

[1]Martin,S.,Parker,D.The Impact of Privatisation:Ownership and Corporate Performance in the UK [M].London:Routledge,1997.

[2]Vickers,J.Concepts of Competition[M].Oxford:Oxford Economic Papers,1995.471.

[3]Bishop,M.,Kay,J.A.,Mayer,C.P.Privatization and Economic Performance [M].Oxford:Oxford University Press,USA,1994.

[4]Tittenbrun,J.Private versus Public Enterprise:In Search of the Economic Rationale for Privatization[M].London:Janus Publishing Company,1996.

[5]劉芍佳,李驥.超產權論與企業績效[J].經濟研究,1998,(8):3-12.

[6]林毅夫,蔡昉,李周.產權制度改革不能解決國企問題[J].經濟研究參考,1997,(10):28-29.

[7]Vining,A.,Boardman,A.Ownership versus Competition:Efficiency in Public Enterprise[J].Public Choice,1992,73(2):205-239.

[8]Megginson,W.,Nash,R.C.,Van,R.M.The Financial and Operating Performance of Newly Privatized Firms:An International Empirical Analysis[J].Journal of Finance,1994,49(2):403-452.

[9]Estrin,S.,Angelucci,M.Ownership,Competition and Enterprise Performance [J].Comparative Economic Studies,2003,(45):173-191.

[10]Earle,J.,Estrin,S.Privatization versus Competition:Changing Enterprise Behavior in Russia[J].London School of Economics and Political Science,1997,(1).

[11]Brown,J.,Earle,J.Competition and Firm Performance:Lessons from Russia[R].Watt University,Institute for the Study of Labor,2000.

[12]Carlin,W.,Heskel,J.,Seabright,P.Understanding the Essential Fact about Capitalism:Markets,Competition and Creative Destruction[J].National Institute Economic Review,2001,175(1):67-84.

[13]施東暉.轉軌經濟中的所有權與競爭:來自中國上市公司的經驗證據[J].經濟研究,2003,(8):46-54.

[14]王繼平.轉軌經濟中的企業所有權與競爭——基于中國機械產業上市公司數據的經驗研究[J].天津商學院學報,2006,(1):1-7.

[15]Nickell,S.Competition and Corporate Performance[J].Journal of Political Economy,1996,104(4):724-746.

[16]Aghion,P.,Dewatripont,M.,Rey,P.Competition,Financial Discipline and Growth [J].Review of Economic Studies,1999,66(4):825-852.

[17]Hu,Y.,Song,F.,Zhang,J.Competition,Ownership,Corporate Governance and Enterprise Performance:Evidence from China[R].Working paper,2004,(1111).

[18]譚云清,朱榮林.產品市場競爭、監督與公司治理的有效性[J].上海交通大學學報,2007,(7):1165-1168.

[19]Ang,J.S.,Cole,R.A.,Lin,J.W.Agency Costs and Ownership Structure[J].The Journal of Finance,2000,55(1):81-106.

[20]Mao,C.X.Interaction of the Debt Agency Problems and Optimal Capital Structure:Theory and Evidence[J].Journal of Financial and Quantitative Analysis,2003,38(7):399-423.

[21]Bradley,M.,Jarrell,G.,Kim,E.On the Existence of an Optimal Capital Structure:Theory and Evidence[J].Journal of Finance,1984,39(3):857-878.

[22]Parrino,R.,Weisbach,M.Measuring Investment Distortions Arising from Stockholder:Bondholder Conflicts [J].Journal of Financial Economics,1999,53(1):3-42.

[23]江偉,沈藝峰.大股東控制、資產替代與債權人保護[J].財經研究,2005,31(12):95-106.

[24]李增泉,孫錚,王志偉.“掏空”與所有權安排——來自我國上市公司大股東資金占用的經驗證據[J].會計研究,2004,(12):3-13.

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

科學大眾(2020年17期)2020-10-27 02:49:10

紅土地(2018年11期)2018-12-19 05:10:56

意林·全彩Color(2018年9期)2018-11-13 22:49:38

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國衛生(2016年4期)2016-11-12 13:24:14

中國衛生(2014年4期)2014-12-06 05:57:14

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30