我國中央銀行貨幣沖銷有效性實證研究

2011-06-08 06:21:00朱紅

對外經貿 2011年12期

關鍵詞:匯率

朱 紅

(中國銀行業監督管理委員會臨沂監管分局,山東 臨沂 276004)

一、沖銷的定義

在1983年發表的《杰根森報告》中,凡爾賽工業國家首腦會議成立的“外匯干預工作組”將外匯市場干預定義為:貨幣當局用以影響本國貨幣的匯率,在外匯市場上的任何外匯買賣行為。沖銷與干預的概念相對應,它是指在本國基礎貨幣發生變化后,貨幣當局通過公開市場操作等多種方式回收基礎貨幣,以使基礎貨幣量保持不變、國內利率不發生變化,從而實現內部均衡和外部均衡。

根據中央銀行的干預是否引起國內貨幣供應量的變化,可以將央行對外匯市場的干預分為沖銷干預(Sterilized Intervention)和非沖銷干預(Non-sterilized Intervention)。沖銷干預是指央行在干預外匯市場時,還會通過其他貨幣政策工具(主要是在國債市場)的操作來抵消對貨幣供應量的影響。非沖銷干預是指中央銀行買進外國資產時不采取相應的沖銷措施,而主要采取緊縮(擴張)的財政政策來消除通貨膨脹(緊縮)的壓力。

二、貨幣沖銷操作的有效性

參考國外的相關文獻,考察貨幣沖銷操作的有效性一般需要建立央行的反應函數。反應函數的建立以央行的資產負債表和國際收支的貨幣分析法為基礎。反應函數中的沖銷系數可以用來衡量沖銷操作的有效性。若設為沖銷系數,一般情況下,-1≤α1≤0,若 α1= -1,代表沖銷是完全的,若-1<α1<0,則代表部分沖銷,沖銷系數的大小代表沖銷程度,若α1=0,則代表沖銷無效,若α1<-1,則代表沖銷過度。本文檢驗我國貨幣沖銷操作的有效性采用以上方法,所有檢驗均使用Eviews5.0計量經濟分析軟件。

構造央行反應函數:

△MPt=α0+α1△FAt+α2△Yt+α3△et+α4DEFt+α5△It+α6△CPIt+εt

其中,△MPt表示貨幣沖銷的運用,用國內信貸表示;將它作為央行反應函數的因變量,△FAt表示央行國際收支中國外資產的變動;△Yt是國民生產總值的變動,△CPIt是通貨膨脹率,DEFt是財政赤字,△et代表匯率的波動是我國國內與美國的利率差代表美國的利率,α1為沖銷系數。

對上述方程進行檢驗,發現匯率變量不顯著,對方程沒有顯著影響,因此,去掉△et得到:

△MPt=α0+α1△FAt+α2△Yt+α3DEFt+α4△It+α5△CPIt+εt

數據來源及其變量解釋。

由于2008年下半年,國際金融危機加劇、國內貨幣政策不再以外匯沖銷為主要目的,因此數據選取截至2008年6月。國內數據來自國家統計局網站、中國人民銀行網站、Wind數據庫,美國數據來自美聯儲網站。變量數據為2003年1月至2008年6月的月度數據。

△MPt國內信貸,為中央銀行的國內資產變動△DAt,減去中央銀行調整存款準備金率所帶來的存款準備金變化△Rt,再減去中央銀行票據余額的變動△Zt(△Zt=Zt- Zt-1)。

△MPt=△DAt-△Rt-△Zt

存款準備金率變化帶來的準備金變化△Rt=準備金率調整期末金融機構的存款余額×(新存款準備金率-原存款準備金率)。

△FAt(△FAt=FAt-FAt-1)表示央行的國外資產的變動,此項數據出自中國人民銀行報表《貨幣當局資產負債表》中的“國外資產”項目。

△Yt表示國民生產總值GDP的變動,由于國民生產總值按季度進行統計,無法獲取月度數據,而工業增加值與GDP變動有很強的正相關關系,這里用工業增加值的月度變動來代替GDP的月度變動,即△Yt表示工業增加值的月度變動。

財政赤字DEFt為財政收入減去財政支出。

在回歸前,分別對△MPt、△FAt、DEFt、△CPIt、△It、△Yt各變量進行ADF平穩性檢驗。檢驗結果表明:△MPt、△FAt、DEFt、△CPIt均為平穩變量,△It、△Yt為一階單整。因此做一階差分,分別用d△Yt,d△It來表示,回歸方程中的所有變量都為平穩的。

表1 回歸方程中各變量的ADF檢驗

參考Sergio Clavijo,Carlos Varela(2003),央行的貨幣政策要參考上期的通貨膨脹率情況來制定。上一期國民生產總值增長率的變動也會對本期的貨幣政策制定有一定影響,因此回歸方程中加入滯后一期的國民生產總值變動率和通貨膨脹率。在回歸的時候將△Yt、△CPIt的滯后一期也進行回歸。

△MPt=α0+α1△FAt+α2DEFt+α3d△Yt+α4d△Yt-1+ α5△CPIt+ α6△CPIt-1+ α7d△It+ εt

用Evewis軟件進行回歸檢驗,發現常數量C不顯著,去掉重新估計,結果如表2:

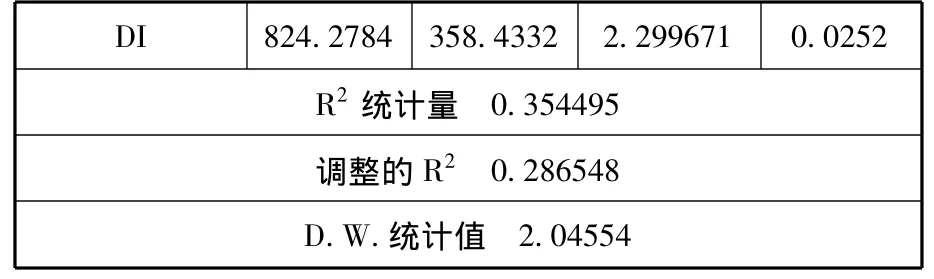

表2 我國央行反應函數的回歸模型

DI 824.2784 358.4332 2.299671 0.0252 R2統計量0.354495調整的R20.286548 D.W.統計值2.04554

修正后再進行顯著性檢驗和自相關檢驗,各變量均通過檢驗,且方程不存在自相關。

根據以上分析,沖銷系數α1為-0.43,并且該系數在1%的水平上顯著。說明在2003—2008年6月即央行的沖銷政策平均沖銷了43%的因外匯占款而多投放的基礎貨幣,由于系數-1代表完全沖銷,可見央行的沖銷操作離完全沖銷還有較大差距。

三、我國外匯沖銷效果有限的原因分析

(一)體制機制因素

在2005年7月以前,由于強制結售匯制和人民幣匯率形成機制尚不完善,人民幣匯率一直處于超穩定狀態。低估的人民幣匯率引發對外出口的大幅增長和國外投機資本的大量流入,央行被迫大量吸收外資,被動增發基礎貨幣,而且增大了貨幣沖銷的壓力。在外匯管制下,我國國內企業、居民和金融機構擁有的外匯資產規模相對有限,一定程度上束縛了投資者的資產選擇。我國缺乏資產結構自由調整的市場基礎,無法發揮沖銷干預的效果。

(二)相關政策不協調,對沖銷政策形成抑制

像美國、英國、日本這樣的經濟大國,均明確了財政和貨幣部門的職責分工,即由財政部門主要協調外部均衡問題,而由貨幣部門主要協調內部均衡問題。因此這些國家大都選擇由財政部門來負責制定匯率政策,主導外匯管理體制。而我國在貨幣部門負責國內貨幣政策的情況下,隨著經濟開放度加大,內外均衡矛盾開始日益突出。近兩年我國財政部門和貨幣部門關于外匯儲備管理、匯率管理等問題存在一些不同的看法,致使財政政策和貨幣政策存在一定的不協調,分工協調已經刻不容緩。

(三)銀行系統內過剩的流動性

銀行存貸差是衡量商業銀行流動性過剩比較通用的指標,金融危機前我國金融機構存貸差不斷擴大,并且存貸比一直處在比較低的水平,當時我國商業銀行流動性過剩問題凸顯。商業銀行嚴重的流動性過剩,使得我國央行貨幣政策的作用效果大打折扣。

(四)存款準備金本身存在的缺陷直接影響貨幣沖銷的有效性

雖然我國目前實行差別存款準備金率制度,但該制度還有待完善,除資本充足率、資產質量狀況指標外有必要進一步擴大差別準備金的對象。另外對準備金付息影響了準備金調節工具的使用效果。與大多數國家都不對準備金付息的做法不同,我國目前仍對法定準備金和超額準備金支付利息。商業銀行受超額準備金的利益驅使,把大量資金以超額準備金的形式存放在央行獲取無風險收益,這就增加了央行的財務成本,扭曲了存款準備金對商業銀行“課稅”的調控功能。

提高法定存款準備金率不會改變商業銀行等金融機構在央行的存款準備金比例。由于超額準備金實際上是一筆過剩資金,當它存放于央行賬上時,缺乏實際的用途,利率僅為0.72%,將其中的一部分轉為法定準備金,可得1.62%的利率。因此,一些商業銀行對提高法定準備金表示歡迎。這也從一個側面反映了提高法定存款準備金率的效應狀況。當存在大量資金過剩時,法定準備金提高并不直接引致貸款緊縮,所以工商企業獲得貸款的難度不一定隨之加大。

四、完善我國外匯沖銷操作的政策建議

(一)增強人民幣匯率彈性

在我國目前的匯率制度下,貨幣籃子雖然發揮了一定的作用,但主要仍然是參考美元匯率來進行調節,其他貨幣只是在一定程度上起作用。短期內人民幣匯率制度仍是一種“參考美元為主的軟釘住匯率制度”。在現行參考一籃子貨幣的匯率制度下,增強一籃子貨幣作用力度,增加匯率波動的彈性和靈活性,使匯率水平更加客觀有效,利用市場機制調節外匯市場供求,從而中央銀行可以不必為維持匯率穩定而投放貨幣。

(二)促進國債市場發展

近年來,央行票據發行量屢創新高、央行票據票面利息不斷攀升,說明僅僅依靠發行央行票據這一方式沖銷存在不足。相比其他公開市場操作工具而言,國債具有操作成本低,發行方便和可通過“余額控制,雙向操作”來靈活調節基礎貨幣量的優勢。雖然我國近幾年國債市場實現了快速發展,但還存在諸多問題,主要表現為債券市場市場化程度較低,行政干預的影響較大,機構投資者類型相對單一,同質化現象仍然比較嚴重,市場價格尚不能真實反映市場供求關系等。因此我國債券市場的發展應該繼續堅持市場化改革方向,增強市場流動性,擴大機構投資者范圍,積極發展場外市場。發展國債市場,不僅可以為央行的沖銷操作提供更多的選擇工具,從而降低沖銷操作對中央銀行票據的依賴,還可以使貨幣沖銷的操作資金更多地匯集到財政部門,更好地發揮財政部門協調外部平衡的職能,促進我國貨幣當局與財政當局的分工協作。

(三)完善存款準備金制度

一是進一步完善差異化的存款準備金制度。中央銀行應當參考銀行資本充足率、系統重要性、穩健經營等綜合指標通過差額存款準備金率動態調控。同時,差別存款準備金制度應當與實現社會經濟發展主要目標有機結合,更要促使銀行優化信貸結構,把信貸資金更多投向實體經濟特別是“三農”和中小企業。可以根據銀行所在地區經濟發達程度的不同實施差異化的存款準備金率,不僅有利于整個國家的宏觀調控,也有利于縮小貧富差距、實現地區間的平衡發展。二是鑒于我國對存款準備金付息的做法阻礙了存款準備金率調節工具的作用,應逐步取消對存款準備金付息。為盡量減小對商業銀行的影響,建議采取分階段的方式,可以先停止對超額存款準備金付息,再逐步降低直至停止對法定存款準備金付息。

[1]Jeffrey A.Frankel.Sterilization of Money Inflows:Difficult(Calov)or Easy(Reisen)[R].IMF working paper,1994.

[2]Obstfeld,M.Can we sterilize?Theory and evidence[J].The Ameriean Economic Review,1982,72(2):45 -50.

[3]Siklos,P.L..Capital Flows in a Transitional Economy and the Sterilization Dilemma:The Hungarian Experience,1992 -1997[J].Policy Reform,2000(3):373 -392.

[4]Sarno L.,Taylor Mark P.Offcial Intervention in the Foreign Exchange Market:Is It Effective and,If So,How Does It Work[J].Journal of Economic Literature,2001(9):839-868.

[5]Sergio Clavijo,Carlos Varela.Floating Exchange and Monetary Sterilization:The Experience of Colombia[EB/OL].http://www.banrep.gov.co/junta/trabajo4 -clavijo.htm.

[6]Kletzer,Kenneth,Mark Spiegel.“Sterilization Costs and Exchange Rate Targeting”[J].Journal of International Money and Finance,2004(23):897 -915.

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年8期)2019-07-13 06:01:26

中國外匯(2019年8期)2019-07-13 06:01:24

中國外匯(2019年8期)2019-07-13 06:01:22

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16