廣東省海洋綠色核算研究

2011-06-12 05:56:22李宜良王震

海洋經濟 2011年3期

李宜良,王震

(國家海洋信息中心,天津 300171)

隨著經濟社會的發展,海洋在全球事務中的戰略地位愈加突出,加快發展海洋經濟已經成為解決21世紀人類共同面臨的人口劇增、資源匱乏、環境惡化等矛盾的重要途徑。近年來,我國日益關注海洋經濟的發展,自2003年發布 《全國海洋經濟發展規劃綱要》以來,我國海洋經濟持續快速發展,成為國民經濟的重要部分,據 《2009年中國海洋經濟統計公報》顯示,2009年全國海洋生產總值31964億元,比上年增長8.6%,占國內生產總值的比重為9.53%,占沿海地區生產總值的比重為15.5%。廣東省地處中國大陸南部,擁有海岸線漫長、海域遼闊、海島數量眾多海洋優勢和優越的區位條件,為廣東省海洋經濟發展提供了十分優厚的基礎條件,2008年地區海洋生產總值達5 825.5億元,對全省經濟發展起了拉動和促進作用,海洋經濟正成為廣東省再造地區新優勢的戰略支撐點。但正如我國國民經濟發展所面臨的問題一樣,廣東省海洋經濟的發展亦有相當部分是靠對海洋資源和生態環境的“透支”實現的。

1 綠色GOP核算的功能與作用

海洋資源、環境狀況是決定海洋經濟以及社會經濟可持續發展的重要因素,同時也是影響人民生產、生活水平的重要因素。綠色GOP(Gross Ocean Product,縮寫為GOP)是綠色海洋經濟核算[1]的重要指標,通過對海洋資源、環境進行評估、定價,對海洋經濟指標進行修正,綜合反映海洋經濟運行狀況和海洋開發利用效率,科學反映出海洋經濟發展過程中對海洋資源的巨大消耗和對海洋環境的巨大破壞。

(1)保證海洋資源環境可持續利用的重要途徑。為貫徹 《聯合國海洋法公約》精神,保證海洋健康,保護海洋環境,開展綠色海洋經濟核算,對海洋資源、環境進行量化,確保海洋資源的可持續利用和海洋環境的可持續承載。海洋環境是人類生存和發展的重要條件,海洋資源是海洋產業形成與發展的基礎,應根據海洋自然資源、環境狀況,合理分配海域空間和海洋資源,促進海洋事業協調發展。

(2)實現海洋生態環境保護的重要手段。開展綠色海洋經濟核算,對海洋資源、環境進行估價,在海洋開發規劃中引入海洋資源、環境成本,促進海洋資源開發和海洋生態環境保護同步規劃、同步實施、同步發展。制定海洋開發和海洋生態保護協調發展規劃,統籌海洋開發與整治,建設良性循環的海洋生態環境體系,防止海洋環境退化。

(3)實現海洋經濟可持續發展的重要依據。在傳統的海洋經濟核算體系引導下,相當一部分海洋經濟增長是靠犧牲海洋資源、環境和后代的機會獲得的,經濟的快速增長導致海洋自然資源的毀損、環境破壞、生物多樣性下降,而這些本來屬經濟價值巨大的“損失”,卻以經濟增長形式體現在海洋經濟產值中,曲解了我國海洋經濟的發展。因此,應建立能夠綜合體現海洋經濟發展以及資源和生態環境效益的綠色海洋經濟核算指標,指導海洋經濟可持續發展。

(4)進行海洋綜合管理的重要工具。海洋綜合管理的基本目的是保證海洋環境和資源的可持續利用和海洋經濟的可持續發展。開展綠色海洋經濟核算,量化海洋生態環境的變化、海洋開發引起的環境污染和資源破壞以及沿海陸地區域經濟社會發展造成的海岸帶生態環境污染破壞等問題,建立和完善海洋綜合管理信息系統,完善海洋綜合管理法律制度,健全海洋綜合管理體制。

因此,廣東省在海洋開發過程中迫切需要開展綠色海洋經濟核算,通過綠色GOP核算充分反映海洋經濟發展與海洋資源消耗、環境退化之間的關系,在海洋經濟發展過程中實現對海洋資源、環境開發利用與保護的協調統一,指導廣東省海洋經濟的可持續發展。

2 綠色GOP核算方法

海洋生產總值(GOP)綜合反映了一個國家或地區海洋經濟發展的總量規模、增長速度與結構狀況,是海洋經濟管理和沿海各級政府最為關注的海洋經濟指標。同樣,綠色GOP核算不但表達了海洋生產總值所反映的內容,而且體現了海洋生態環境和海洋自然資源對海洋經濟發展的貢獻,引導人們海洋開發利用活動中不但注重眼前效益、更追求長遠利益,使經濟增長與海洋環境保護相統一,推動海洋經濟增長模式向低消耗、低排放、高效益的集約型模式轉變。

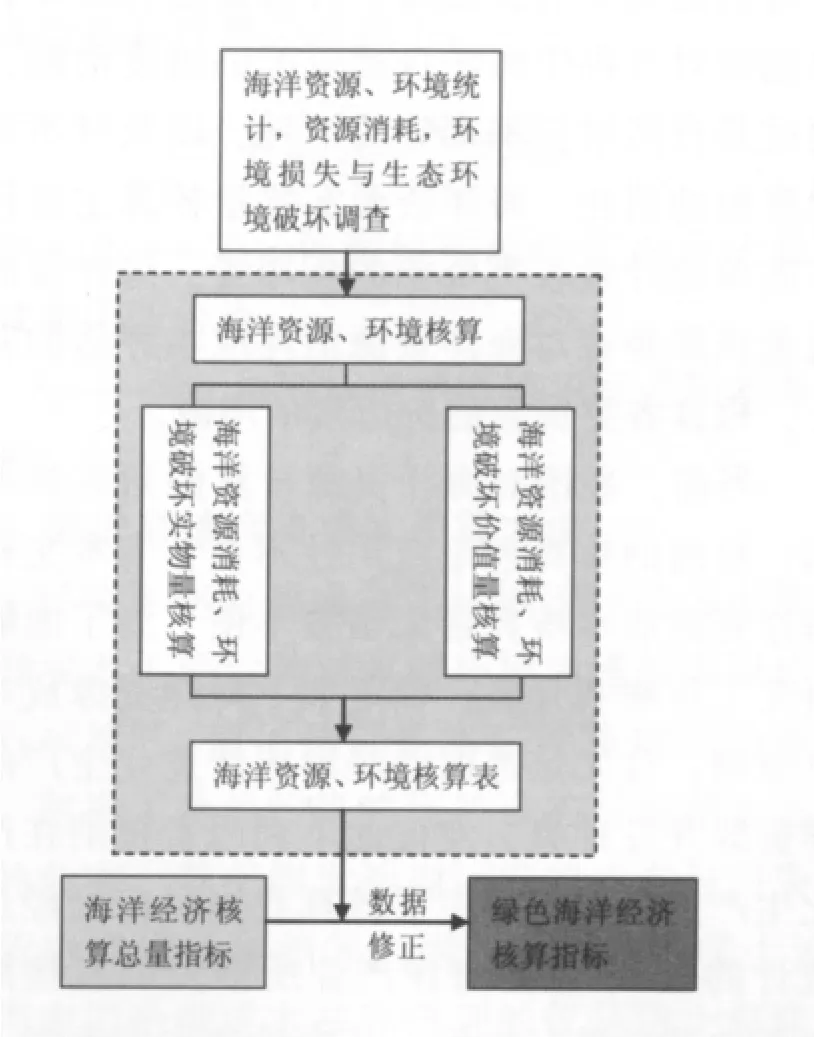

圖1 綠色GOP核算方法框架Fig.1 Framework of accounting the green GOP

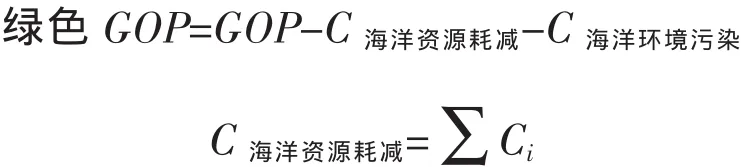

綠色海洋生產總值(GOP)核算是在海洋經濟生產總值核算的基礎上,充分考慮海洋經濟活動中對海洋資源的消耗和對海洋生態環境的破壞。其核心思想就是通過對海洋經濟活動所造成的海洋資源消耗成本與環境污染(降級)成本進行核算,對海洋經濟生產總值GOP進行必要的調整和修正,獲得綠色GOP核算結果,綠色GOP核算框架如圖1,其計算公式為:

式中:GOP——海洋經濟總產值;

Ci——各種海洋資源消耗的價值量,即各種海洋資源的消耗成本;

C海洋環境污染——海洋環境污染(退化、降級)成本,由環境治理成本和環境退化成本兩部分組成。

2.1 海洋資源的消耗成本核算方法

根據海洋開發與利用的規律,本文所開展的海洋資源成本核算,主要針對海洋資產性資源,即直接(或一次)開發利用各種海洋物質產品(如海洋油氣、礦產、水產、灘涂資源等)的核算,而不包括二次開發后的資源產品。海洋資源成本核算是指海洋經濟活動過程中對消耗資源的實物量、價值量進行核算,主要包括對可再生海洋自然資源的過度消耗,即超過其自然增長率部分的消耗,以及對不可再生資源的消耗。海洋資源實物量核算主要用相應的單位計量各類資源的耗用量,海洋資源價值量核算是在對海洋資源消耗成本評估的基礎上,核算各類資源的價值量的增減。

當前,我國對海洋資源核算的研究尚不成熟,目前的核算理論應用性不強,為本文開展海洋資源成本核算帶來諸多不便,為了能夠使研究工作順利開展,確定如下海洋資源成本核算原則:首先是選取已經形成產業化生產的海洋資源開發種類,使彼此不利因素抵消在產業化生產過程中,即主要核算我國目前已經進行統計的13個主要海洋產業所涉及的直接海洋資源的消耗進行核算;其次是選取在海洋開發活動中具有實物意義和經濟意義的資源種類;第三選取能獨立形成產品的資源種類。根據以上原則,海洋資源成本核算的范圍包括:海洋生物資源(主要指經濟魚類資源)、淺海灘涂資源、大陸架油氣資源、海洋礦業資源、海域資源等。

2.1.1 海洋漁業資源

海洋漁業資源按生產方式分,可分為天然捕撈資源和人工養殖資源;按品種分,可分為魚類、蝦蟹類、貝類和藻類四大類,每一類中又可分為許多具體的品種,如近海魚類有1 694種,其中經濟魚類有20多種,近海蝦類有300多種,蟹類600多種等等。因此,要想對水產資源的每一個品種進行定價是很困難的。但可通過總量指標來計算海洋漁業資源的價值,即:

式中:C——消耗的漁業資源的價值;

Y——海洋漁業的年收益;

C捕撈——捕撈成本;

C養殖——海水養殖投入成本;

C維護——海水環境維護、治理、使用金等的投入成本;

C折舊——固定資產折舊,如捕撈船等地折舊成本。

但是在考慮海洋漁業資源消耗時,應該注意海洋漁業資源屬于可再生資源,如果捕撈量小于其自然繁殖率,則并不影響海洋漁業的可持續發展,同時,人工養殖海洋漁業資源進行捕撈以及遠洋捕撈對于沿海地區海洋漁業的可持續發展并不形成威脅,因此,對海洋漁業資源耗減成本核算,應主要考慮近海漁業資源中天然存在的部分,并且應該是小于其自然繁殖量的部分。所以,可以對上述公式進一步簡化:

式中:C——海洋漁業資源的耗減成本;

Y——我國海域超過水產資源自然繁殖量的純天然漁業資源量的產值;

Y水產品產值——我國總的水產品產值;

Y遠洋捕撈產值——遠洋捕撈水產品的產值;

Y人工養殖捕撈產值——人工養殖水產品的產值;

Y人自然繁殖量的價值——漁業資源的自然繁殖量,在此范圍內進行捕撈,不影響海洋漁業的可持續發展;

C捕撈——我國海域漁業捕撈成本。

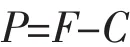

2.1.2 海洋油氣和礦業資源

海洋油氣和礦業資源是兩種可耗竭性資源,可以被制造成各種產品,供人們生產、生活使用。可通過各種產品價格扣除運輸、開

采、勘探和開采成本、利潤后即為海洋油氣和礦業資源的價格。因此,海洋油氣和礦業資源的定價公式為:

式中:F——國際市場油氣或礦物價格,或者實在國際市場價格體系的基礎上,參照國內價格體系所得出的修正值;

C——海洋油氣或礦物開采總成本;

R——海洋油氣或礦物生產部門平均利潤率;

P1——地質勘探儲量價格;

d——資源利用率;

T——運輸價格。

事實上,在現實海洋油氣或礦物生產中只有可采儲量才有經濟意義,因此式中無實用價值,同時,如果采用原油或礦物銷售的參考價,并在油氣或礦物開采成本計算中考慮了企業所得稅等,則可將上式簡化為:

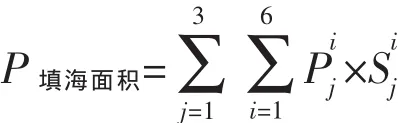

2.1.3 圍填海造成海域面積減少的價值

填海造地用海是指通過筑堤圍割海域,填成能形成有效岸線土地,完全改變海域自然屬性的用海。具體分為三類:(1)建設填海造地用海是指通過筑堤圍割海域,填成建設用地用于商服、工礦倉儲、住宅、交通運輸、旅游等的用海;(2)農業填海造地用海是指通過筑堤圍割海域,填成農用地用于農、林、牧業生產的用海;(3)廢棄物處置填海造地用海是指通過筑堤圍割海域,用于處置工業廢渣、城市建筑和生活垃圾等廢棄物,并最終形成土地的用海。由于海域價值根據時間的推移將不斷變化,對其難以預測,目前只能通過征收海域使用金的方式,對其目前的價值進行初步估計,因此對圍填海造成海域面積減少的價值進行核算主要通過其海域使用金的征收額來實現,其計算公式如下:

式中:P填海面積——通過圍填海造地造成我國海域永久消失,改變了海域的自然使用屬性,減少的海域面積的價值,或稱填海造地導致海洋資源損失成本;

目前我國海域使用統計中,主要還是按照以前針對海域圍填海后形成陸地的使用用途進行的統計,主要分為:城鎮建設用海、圍墾用海和工程項目建設用海三種類型,只能獲得按照使用用途類型分圍填海的面積。因此對圍填海進行初步計算公式如下:

式中:Pi——第i種海域圍填海使用所征收的海域使用金價格;

Si——第i種海域圍填海使用所占用的海域面積。

2.2 海洋環境污染成本核算方法

對核算期內造成海洋環境破壞的污染物的治理成本主要就是對海洋環境治理的虛擬成本進行核算[2]。但用治理成本法計算虛擬治理成本,忽視了排放污染物所造成的對海洋生態系統的危害,等于假設治理污染的成本與污染排放所造成的危害相等。因此從嚴格意義上說,利用虛擬治理成本核算得到的僅是防止海洋環境功能退化所需的治理成本,是排海污染物所可能造成的最低環境退化成本,而非實際造成的環境退化成本。但是海洋退化所造成的損失應慎重考慮其累計性,因為絕大多數海洋環境污染損失都是流動性指標,具有累計性和潛伏期,而對于這些累計性海洋環境污染所造成的損失進行估價和年度分攤十分困難。因此本論文對海洋環境污染成本核算方法進行進一步簡化,暫不對海洋環境退化成本進行核算,只對海洋環境虛擬治理成本進行初步核算,以此作為對我國海洋環境污染成本的核算結果。

在具體核算過程中,考慮到海洋環境污染的實際,主要對陸源污染物進行核算,原因如下:(1)海洋環境降級造成海水水質惡化、海洋中污染物含量變化屬于具有累計性和延續性的流量指標,對于這些累計性海洋環境污染指標所造成的損失進行估價和年度分攤十分困難,2006年、2007年海水水質、海洋中污染物含量等情況未發生變化[3],造成對這部分內容核算的實際困難,因此出于對核算方法的可行性考慮,暫不考慮本部分的具體核算工作;(2)據權威部門統計,海洋中污染物主要來源于陸地排入海的廢水、廢物以及河口攜帶入海的污染物,因此,對這部分污染進行核算基本可以反映出核算期內海洋環境污染的整體情況;(3)海上及船運生產、生活垃圾排海,雖然亦構成海洋污染的一部分,但相對陸源污染物來說很少,并且目前并沒有對其進行治理的費用統計、研究,對其進行具體核算十分困難,因此在此不對其污染成本進行價值量核算,只對其進行實物量核算;(4)在陸源污染物中,沿海地區固體廢棄物的處理,目前我國主要采取劃定海區定點排放的處理措施,對這部分污染物沒有作進一步處理,并且排放量非常小,因此,這部分海洋環境污染成本暫不考慮。

3 綠色GOP初步核算結果

近年來,廣東省海洋資源開發的規模和強度不斷加大,產生了巨大的經濟效益,但同時,也造成了海洋資源的大量消耗。2007年廣東省海水水產品產量達373.12萬t,其中海洋捕撈產量為150.16萬t,海水養殖產量為222.96萬t;海洋原油產量達1258.7萬t,海洋天然氣產量達559 902萬m3;海濱砂礦產量達15.3萬t[3]。對于這些海洋資源而言,其產量近似于對這些資源的消耗量,因此,在此將其作為2007年對我國海洋資源消耗的實物量進行核算。

據統計,2007年,廣東省城鎮建設用海495.39 hm2,圍墾用海202.37 hm2,工程項目建設用海5 143.389 hm2①國家海洋局海域管理司.海域使用統計數據.2007.,這三種圍填海造成我國海域的減少,造成海洋資源的永久消耗,因此應將其作為為我國海洋資源的耗減。

對海洋環境新增污染物進行核算,主要包括污水、營養物質、合成的有機化合物、沉積物、垃圾和塑料、重金屬、放射性物質等。從世界范圍看,目前污染海洋的物質主要來源于陸地,主要通入海河口攜帶污染物入海和沿海地區排污口排放的廢水、廢物等;少部分來源海運和海上傾倒的生產、生活垃圾,海上傾倒主要指海洋石油勘探平臺生產生活垃圾的傾倒。

廣東省海域工業廢水排放、廢棄物海洋傾倒情況如下表:

由于河流攜帶入海的污染物總量一直居高不下,河口區環境嚴重污染的狀況仍未改觀。2007年由珠江、龍江等河流攜帶入海的主要污染物總量約224.18萬t,其中CODCr206.43萬t,約占總量的92%,營養鹽11.66萬t,油類4.87萬t, 重金屬0.9萬t, 砷0.32萬t。

表1 廣東省廢棄物、工業廢水海洋傾倒情況Tab.1 Dumping of wastes and industrial waste water into the sea in Guangdong

海上傾倒污染物主要來源于海洋石油勘探平臺生產、生活垃圾的排放,多發生在遠海,對于廣東省管轄海域而言,此部分可忽略不計。

表2 2007年廣東省主要河流入海口排放入海的污染物量Tab.2 Volume of the pollutants discharged into the sea by the main rivers in Guangdong in 2007萬t

根據實物量核算結果和前述核算方法,2007年廣東省海洋經濟發展中,廣東省海洋資源消耗成本為115.82億元,占廣東省海洋生產總值的2.56%,較為準確的反映出海洋經濟是一種依賴海洋資源發展的特殊經濟體系的客觀現實,但同時,也反映出廣東省海洋經濟發展過程中存在資源浪費、利用效率低等問題;廣東省海洋環境治理成本為167.530 3億元,占廣東省海洋生產總值的3.696%,與“2007年廣東省近岸海域海水污染總體形勢依然嚴峻,……,嚴重污染海域面積比2006年增加1 930平方公里”[5]情況基本相符,反映出廣東省在社會經濟、海洋經濟發展過程中,對海洋生態環境的破壞。

通過對廣東省海洋生產總值進行修正,可得廣東省2007年的綠色海洋生產總值(綠色GOP)為4 249.30億元,占廣東省海洋生產總值的93.75%。基本符合我國海洋經濟發展目前總體仍處于高污染、高消耗、低效率的粗放型發展模式地具體實際,較為客觀、真實的反映出廣東省海洋經濟的運行狀況。但在這次的核算過程中,對海上污染的排放并沒有進行核算,并且對陸源污染物的核算僅針對污染量較大的部分進行了試核算,因此可以說廣東省的經濟發展所造成的海洋生態環境破壞、資源消耗比目前核算的損失會更大,應該引起相關海洋環境管理部門的高度重視,加強管理,保障廣東省人民的生產、生活安全和質量,積極建設“綠色海洋”,促進廣東省海洋經濟的持續、健康發展。

[1]朱啟貴.綠色國民經濟核算論[M].上海:上海交通大學出版社,2005:273-282.

[2]國家環境保護總局,國家統計局.中國綠色國民經濟核算研究報告2004[R].北京:國家統計局,2007:84-85.

[3]國家海洋局.中國海洋統計年鑒[M].北京:海洋出版社,2005:81-99,173-176.

[4]喬俊果.海洋綠色GDP核算方法探討[J].海洋開發與管理,2005(6):22-25.

[5]國家海洋局.2007年中國海洋環境質量公報 [R].北京:國家海洋局,2008.

猜你喜歡

品牌研究(2022年26期)2022-09-19 05:54:46

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河南電力(2021年5期)2021-05-29 02:10:00

海峽姐妹(2019年3期)2019-06-18 10:37:10

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

電影(2018年12期)2018-12-23 02:18:48

當代貴州(2015年5期)2015-12-07 09:09:57

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06