金融機構(gòu)開展物流金融的分析與決策

2011-07-24 09:36:30袁光

統(tǒng)計與決策 2011年22期

袁光

(四川大學 工商管理學院,成都 610064)

物流金融作為一項創(chuàng)新的銀行服務(wù),在風險控制、盈利模式以及擔保物選擇等方面都與傳統(tǒng)業(yè)務(wù)大相徑庭,這對監(jiān)管部門的監(jiān)管理念提出了一系列新的要求。文章首先對金融機構(gòu)所面臨的風險和授信比例等各因素分別進行數(shù)學建模與分析,從而得出金融機構(gòu)開展物流金融該采取怎樣的決策。

1 背景分析

物流金融的融資業(yè)務(wù)中,銀行除面臨著信用風險、道德風險、操作風險和法律風險等外,融資企業(yè)提供質(zhì)押產(chǎn)品的多種因素和物流企業(yè)的違約概率也影響著融資銀行的風險大小及其最終授信比例的決定。授信比例,即銀行貸款給企業(yè)的金額占質(zhì)押品市場總價的比例。授信比例的確定不只與融資企業(yè)的違約概率和違約損失率有關(guān),還和銀行的保守程度有關(guān)。這些因素包含有:①質(zhì)押產(chǎn)品的售價變化;②質(zhì)押產(chǎn)品的銷量變化;③原材料進價的變化;④合作次數(shù)的長短;⑤物流企業(yè)的違約。

以上各因素對銀行的風險的影響都是線性的,某一因素的變化都是直接影響銀行風險的大小。所以基于以上分析,本文對金融機構(gòu)開展物流金融過程中的風險與收益按照因素種類進行數(shù)學建模與分析,最后再將舉例說明當多種因素均

2 金融機構(gòu)的最優(yōu)決策分析

金融機構(gòu)的決策最終目的都是為了獲取更多的利潤,所以我們以金融機構(gòu)的利潤為目標函數(shù),計算不同情景中的違約概率和違約損失率。

2.1 參數(shù)約定

PD1:融資企業(yè)的違約概率

PD2:物流企業(yè)的違約概率

LGD1:融資企業(yè)的違約損失率

LGD2:物流企業(yè)的違約損失率

M:貸款金額

c:貸款管理手續(xù)費

C:銀行每筆貸款的成本

D1:融資企業(yè)對銀行所造成的風險成本

D2:物流企業(yè)對銀行所造成的風險成本

P:質(zhì)押產(chǎn)品的價值

x:授信比例

psell:質(zhì)押產(chǎn)品售價

pbuy:質(zhì)押產(chǎn)品的進價

n:質(zhì)押產(chǎn)品的數(shù)量

T:預(yù)期還款時間,以年為單位

m:質(zhì)押產(chǎn)品的銷量

N:合作次數(shù)

η:融資企業(yè)的利潤

α:銀行短期貸款利率

β:銀行短期存款利率

π:銀行的利潤

2.2 模型的建立

銀行貸款給融資企業(yè)的利潤來自于向企業(yè)收取的貸款利息M?α?T,其中貸款金額M=P?x=psell?n?x。銀行的資金來自于儲戶的存款,銀行使用資金進行投資需要支付儲戶存款利息。另外,銀行貸款給融資企業(yè)的過程中必不可免的會產(chǎn)生管理成本,每成交一筆貸款就需要支付一筆管理成本。在這里我們假設(shè)貸款管理成本每筆數(shù)額不變,均為c。這樣銀行貸款的最終總成本可以通過將存款利息和關(guān)系成本相加得到,具體公式如下:

C=M?β?T+c

銀行的成本除了資金成本之外,還需要支付風險成本。風險成本分別的來自兩方,融資企業(yè)和物流企業(yè),這兩方帶來的風險成本我們分別進行計算各自的違約概率和違約損失率來得到。

融資企業(yè)所帶來的風險成本可以通過M?LGD1?PD1計算得到,其中PD1是指融資企業(yè)的違約概率,LGD1是指融資企業(yè)的違約損失率。而這里融資企業(yè)的違約概率是和企業(yè)的利潤相關(guān)的。當企業(yè)的利潤最大時,它違約概率最小;當企業(yè)的利潤最小時,它的違約概率最大。基于這樣的考慮,我們假設(shè)PD1min等于融資企業(yè)產(chǎn)品價格處于最高預(yù)期利潤ηmax時所對應(yīng)的違約概率(此時的違約概率最小),PD1max等于融資企業(yè)產(chǎn)品價格處于最低預(yù)期利潤ηmin時所對應(yīng)的違約概率(此時的違約概率最大)。然后根據(jù)利潤與違約概率之間的比例關(guān)系我們可以推導(dǎo)出某一利潤所對應(yīng)的違約概率的值。另外貸款期限越長,該筆貸款成為壞賬的機會越大,預(yù)期的違約率也就越大。所以違約率中對于超過0.4年的貸款加入了懲罰系數(shù),我們假設(shè)超過0.4年之后1.2年的情況下違約概率會變?yōu)樵瓉淼?倍,0.4年之內(nèi)懲罰系數(shù)為0。根據(jù)這一比例我們可以得到如下的計算公式:

年之內(nèi)情況

η=psell-pbuy,PD1min<PD1max

融資企業(yè)所對應(yīng)的違約損失率會受到質(zhì)押產(chǎn)品的價格影響,還會受到授信比例大小的影響,同時還受到貸款期限的影響。首先我們來考慮售價的影響,計算基本違約損失率LGDtemp,然后在基本違約損失率LGDtemp的基礎(chǔ)上加入授信比例和貸款期限影響因子,得到最終的違約損失率。

基本違約損失率的計算和違約概率的計算類似,我們假設(shè)LGD1min等于融資企業(yè)產(chǎn)品價格處于最高預(yù)期價格p1max時如果對方違約,抵押產(chǎn)品所對應(yīng)的基本違約損失率,這種情況下違約損失率最小。假設(shè)LGD1max等于融資企業(yè)產(chǎn)品價格處于最低預(yù)期價格p1min時所對應(yīng)的違約概率,這種情況下違約損失率最大。然后我們可以通過比例推算得到某一售價所對應(yīng)的基本違約損失率LGDtemp。在得到了基本違約損失率之后,需要乘以授信比例與基本回收率之間的比值,這樣得到的是更加真實的損失率。只有當授信比例小于基本回收率的情況下,銀行的風險才能夠得到規(guī)避,避免更大的損失。最后還需要考慮貸款期限的影響,貸款期限越長,該筆貸款成為壞賬的機會越大,預(yù)期的違約損失率也就越大。我們同樣加入貸款期限懲罰因子,具體計算方法和前

面違約損失率相同。最終得到的融資企業(yè)的違約損失率的計算公式為:

LGDtemp=

LGD1=0.4年之內(nèi)情況

LGD1=超出0.4年情況

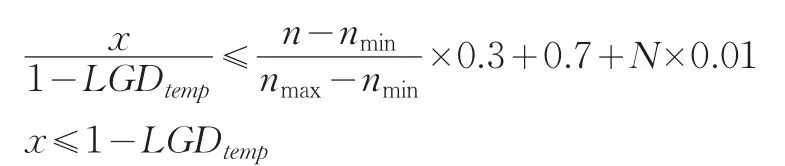

銀行同樣也會越激進,我們假設(shè)它的值有以下上限約束:

其中nmin是最少的銷量,nmax為最大銷量。這里我們假設(shè)了基本的比例上限為70%,然后銷量的大小可以影響30%的授信比例,另外每多合作一次,則授信比例保守程度就會降低一點,我們假設(shè)隨著合作次數(shù)每增加一次,授信比例就增加1%。合作越多則銀行可以給予最高的授信比例越大。

物流企業(yè)的違約概率和違約損失率比例較小,另外隨周圍物價利潤等因素變化的幅度較小,所以本章將其設(shè)置為固定值。這樣銀行的總利潤的計算公式如下:

π=M?α?T-D1-D2-C=M?α?T-M?LGD1?PD1-M?LGD2?PD2-C

2.3 模型的設(shè)定與求解

2.3.1 參數(shù)設(shè)定

參數(shù)PD1 LGD1 PD2 LGD2 T c α β初始值3%-10%5%-30%2%5%0.5年500 0.0486 0.0036說明融資企業(yè)的違約概率取值范圍融資企業(yè)可能造成的違約損失率取值范圍物流企業(yè)的違約概率物流企業(yè)能造成的的違約損失率還款時間貸款管理手續(xù)費銀行短期貸款年利率(2010年10月20日調(diào)整后各銀行存貸款利率表之6個月短貸利率)銀行短期存款利率(2010.10.20調(diào)整后各銀行存款利率表之活期利率)

2.3.2 各情景模型求解

下面我們針對不同情景對銀行的利潤進行優(yōu)化求解。

(1)物流企業(yè)進行貸款擔保情況下銀行的決策。

金融機構(gòu)開展物流金融的過程中,有幾種不同的形式。如果采用直接融資的形式,物流企業(yè)對融資企業(yè)進行擔保,這種情況下風險全部由銀行轉(zhuǎn)移到了物流企業(yè),此時銀行所承擔的風險就將最低。反應(yīng)到利潤上,融資企業(yè)對銀行所造成的風險成本D1為0,這時目標函數(shù)表達式變?yōu)椋?/p>

π=M?α?T-D2-C=M?α?T-M?LGD2?PD2-C

此時銀行的授信比例可以達到最大值,只要比物流企業(yè)所造成的風險成本占的比例稍低即可。當銀行將所有風險盡可能轉(zhuǎn)移到物流企業(yè)之后,銀行所給出的授信比例越大,利潤越大。

(2)擔保品售價變化趨勢對銀行決策的影響。

在其他因素不變的情況下,擔保品的售價變化會導(dǎo)致融資企業(yè)違約損失率和違約概率的變化。我們假設(shè)售價有五種變化趨勢,分別為為上漲、不變、下降、成平均分布隨機波動、季節(jié)性波動。針對每一個價格變化趨勢,銀行可以通過求解得到最優(yōu)授信比例,每種價格趨勢所對應(yīng)的授信比例變化是當無限制條件下時銀行會采用最優(yōu)比例,而銀行在考慮保險系數(shù)后,為保證資金的安全會設(shè)置最高上限。所以當最優(yōu)授信小于上限,那么就采用這一最優(yōu)授信比例,如果最優(yōu)授信比例大于上限,則采用上限作為授信比例。

(3)不同銷量變化趨勢對銀行決策的影響。

擔保品不同的銷量變化趨勢對銀行進行決策時的保守程度有影響,如果銷量擴大,那么融資企業(yè)的違約概率將會減小;如果銷量減少,那么融資企業(yè)的違約概率就會增大。在其他條件不變的情況下,銷量的變化并不影響銀行最佳授信比例的確定,只是授信比例的上限有所變化。本情景中的授信比例上限對銀行最優(yōu)授信比例的確定并沒有實際影響,但是在其他因素改變以后就會起作用,比如在情景1中,價格單調(diào)上漲或者隨季節(jié)變化情況下會對最優(yōu)授信比例起到限制作用。

(4)不同原料進價變化趨勢對銀行決策的影響。

不同的原料進價變化趨勢會改變?nèi)谫Y企業(yè)的利潤率,從而影響融資企業(yè)的違約概率。在其他因素不變的情況下,進價上漲會使融資銀行的最優(yōu)授信比例下降,這是因為隨著融資企業(yè)的違約概率增大,銀行會采取更為保守的授信比例;進價下降會使銀行的最優(yōu)授信比例上升,這是因為隨著融資企業(yè)違約概率的下降銀行所采用的策略會更為激進,會增加授信比例,這樣才能增大收益率;進價不變的情況則銀行的授信比例策略不變。

(5)合作次數(shù)變化對銀行決策的影響。

不同的合作次數(shù)會改變銀行所面臨的信用風險,影響融資企業(yè)與銀行之間的相互信任程度。在其他因素不變的情況下,合作次數(shù)增加,則授信比例上限也會增加,反之減少。在其他條件不變的情況下,合作次數(shù)的變化對銀行決策的影響,這種變化反映出了銀行和融資企業(yè)之間的信任程度,合作次數(shù)越多,銀行所能夠采取的授信比例上限越大。

(6)物流企業(yè)的違約概率對銀行決策的影響。

物流企業(yè)根據(jù)本身利潤率的變化、從事物流金融業(yè)務(wù)的經(jīng)驗、,內(nèi)部的操作管理技術(shù)等,都可能會對物流企業(yè)的違約概率造成影響。值得指出的是,物流企業(yè)的違約行為盡管會對銀行造成一定的損失,但是這不應(yīng)該作為確定授信比例的因素之一,授信比例是面向融資企業(yè)的,這個比例的多少應(yīng)該由融資企業(yè)所帶來的風險大小來決定。物流企業(yè)如果違約那么需要支付事先約定的違約金,如果違約概率增大,那么之前制定的違約金數(shù)額可能就不足以彌補銀行的損失。此種情景我們需要研究的就是違約概率和違約金之間的關(guān)系,當物流企業(yè)違約率的高低和銀行的利潤成反比,這利潤之間的差價就決定了銀行在和物流企業(yè)簽訂合同時需要指定的違約金的下限。

3 結(jié)論

我們對銀行所面臨的風險進行了建模與數(shù)值分析。金融機構(gòu)所采取的最優(yōu)的決策若像情景1中那樣將風險全部轉(zhuǎn)移到物流企業(yè),這樣金融機構(gòu)可以獲得最大的利潤額,不過情景1中物流企業(yè)會承擔幾乎所有的風險,物流企業(yè)的利潤就會有較大的不確定性,在實際中經(jīng)過三方博弈這種情景發(fā)生的概率很低,除了將風險盡量轉(zhuǎn)移之外,金融機構(gòu)需要根據(jù)風險的影響因素的變化情況來決定最優(yōu)的授信比例,從而控制自己所面臨的風險成本,最終獲取最大的利潤。

影響金融機構(gòu)風險成本的因素有多種,其中質(zhì)押品的售價會影響企業(yè)的違約概率與違約損失率,質(zhì)押擔保品的原料進價會影響違約概率,銷量會影響違約概率,另外合作次數(shù)會影響金融機構(gòu)的保守程度。針對這些不同的因素取值,本文建立了合理的數(shù)學模型來進行量化分析,最終反應(yīng)到利潤值中。通過計算我們可以得到金融機構(gòu)可以采取的最優(yōu)授信比例,這一參數(shù)應(yīng)對銀行的實際決策有重要的參考意義。

[1] Christa Hainz.Bank Competition and Credit Markets in Transition Economies[J].Comparative Economics,2003,(31).

[2] Comptroller of the Currency Administrator of National Banks.Accounts Receivable and Inventory Financing,Comptroller’s Handbook[Z].2000,(3).

[3] Didier Cossin,Tomas Hricko.A Structural Analysis of Credit Risk with Risky Collateral:A Methodology for Haircut Determination[J].Economic Notes by Banca Monte dei Paschi di Siena SpA,2003,(2).

[4] Jon Frye,Collateral Damage:A Source of Systematic Credit Risk[J].Risk Magazine,2000,(4).

[5] Rutberg,Sidney,Financing the Supply Chain by Piggy-backing on the Massive Distribution Clout of United Parcel Service,Secured Lender,The Find Articles.com[Z].2009.

[6] 曹斌.商業(yè)銀行倉單質(zhì)押貸款的流程分析[J].經(jīng)濟師,2008,(7).

[7] 陳亮,王耀球,李彩其.金融海嘯影響下倉單質(zhì)押業(yè)務(wù)風險控制探討[J].物流經(jīng)濟,2008,(11).

[8] 陳祥峰.供應(yīng)鏈金融服務(wù)創(chuàng)新論[M].上海:復(fù)旦大學出版社,2008.

[9] 李毅學,馮耕中,徐渝.價格隨機波動下存貨質(zhì)押融資業(yè)務(wù)質(zhì)押率研究[J].系統(tǒng)工程理論與實踐,2007,(12).

[10] 李穎,宋冬振.淺談倉單質(zhì)押監(jiān)管業(yè)務(wù)的風險防范[J].鐵路采購與物流,2009,(3).

[11] 冷麗蓮.物流金融業(yè)務(wù)中的商業(yè)銀行的風險與防范[J].物流科技,2008,(3).

[12] 齊二石,馬珊珊,韓鐵.組合倉單質(zhì)押貸款質(zhì)押率研究[J].西安電子科技大學學報(社會科學版),2008,(11).

[13] 鄭王月祥.金融機構(gòu)發(fā)展物流金融的思路和對策[J].經(jīng)濟與管理,2006,(9).

[14] 周學明,張暉.物流金融和諧發(fā)展的研究[J].物流科技,2009,(1).

[15] 深圳發(fā)展銀行中歐國際工商學院“供應(yīng)鏈金融”課題組供應(yīng)鏈金融[M].上海:遠東出版社2009,(1).

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

物流技術(shù)與應(yīng)用(2019年8期)2019-09-04 03:29:56

當代水產(chǎn)(2019年7期)2019-09-03 01:02:08

汽車觀察(2018年12期)2018-12-26 01:05:44

湖南農(nóng)業(yè)(2016年3期)2016-06-05 09:37:36

現(xiàn)代企業(yè)(2015年2期)2015-02-28 18:45:09