投資者情緒對定向增發折價的影響研究

2011-07-26 07:59:18李志華

中國軟科學 2011年7期

盧 闖,李志華

(1.中央財經大學 會計學院,北京100081;2.中國人民大學商學院,北京100872)

一、引言

定向增發作為我國上市公司股權再融資的手段之一,近年來發展迅猛,從CSMAR數據庫的統計結果來看,2006年至2010年間采用定向增發融資的公司數占所有股權再融資公司數的80.09%,定向增發募集資金總額占所有股權再融資募集資金總額的70.76%,定向增發儼然成為我國上市公司股權再融資的主要方式。實務界的風生水起也引起了理論界的高度關注,這期間關于定向增發的研究開始呈直線上升的趨勢。這些研究中有很大一部分聚焦于定向增發折價,關于該問題研究視角主要涉及以下幾個方面:(1)控股股東利用折價進行財富轉移[1];(2)機構投資者的加入有助于控制折價水平[2];(3)折價是對投資者提供監督服務的補償[3];(4)折價反映了企業的信息不對稱程度[4];(5)管理者壕溝假說[5];(6)折價是對風險的補償,是內在價值投資觀的必然要求[6-7]。

國內關于定向增發折價問題的研究較多地從“控股股東利用折價進行財富轉移”的視角展開,對于其他視角涉及較少或還未見相關研究出現。但是,不論基于前述哪個視角展開研究,都存在一個缺陷,即過多的關注于企業內部而沒有充分的考慮市場和風險因素的影響。僅以當前研究較多的“控股股東利用折價進行財富轉移視角”為例,折價真的與財富轉移行為相關嗎?從該角度對定向增發折價的研究大多將研究重點聚焦于折價或者折價帶來的收益本身,沒有合理的考慮風險因素。事實上,由于定向增發股票鎖定期的存在,增加了發行對象的持股風險,這種風險極有可能作用于定向增發定價。此外,折價發行是相對二級市場股價而言的,而二級市場可能并非有效市場[8],其定價極易受到投資者情緒的影響。因此,有必要站在市場和投資的角度來綜合分析定向增發折價問題,即定向增發折價是否是由于市場或投資風險的導致,而市場或投資風險在定向增發折價上主要歸因于投資者情緒或定向增發題材對二級市場價格的沖擊,從投資者情緒和定向增發題材的角度來研究定向增發折價的背后動因可能會有一些新的啟示。本文的研究正是按上述思路展開的。

本文剩余部分的結構安排如下:第二部分為文獻回顧,全面梳理了已有的相關理論和文獻;第三部分為研究假設的提出;第四部分介紹了本文的研究設計;第五部分為實證結果分析;第六部分是結論。

二、文獻回顧

國內外較多文獻研究了定向增發折價問題,這些文獻按研究視角大致可以劃分為以下幾個方面:

(一)控股股東利用折價進行財富轉移

Baek等(2006)通過研究韓國企業集團發現控股股東存在利用定向增發進行財富轉移的行為[9]。張鳴和郭思永(2009)考察了大股東控制下的上市公司定向增發折價及其價值影響,研究發現大股東的機會主義行為動機是影響上市公司進行定向增發的重要因素,上市公司定向增發的折價水平和大股東認購比例共同決定了大股東是否從上市公司轉移財富及其轉移財富的多寡。此外,當大股東通過定向增發從上市公司轉移財富時,市場呈現負面反應,一定程度的佐證了大股東會利用定向增發直接轉移上市公司財富,侵占中小股東利益[1]。徐壽福(2009)研究了大股東認購與定向增發折價,研究結果表明,大股東參與時的折扣率顯著高于大股東不參與時的折扣率,定向增發折扣率與大股東認購比例和其原有持股比例之差顯著正相關,由此認為大股東主導下的定向增發可能是其利益輸送的重要途徑之一[10]。張力上和黃冕(2009)的研究發現,如果發行公司的控股股東、實際控制人或其控制的關聯人參與定向增發,則定向增發的發行折價率較大,其認購比例越大,折價率越大[11]。章衛東和李海川(2010)從資產注入類型的角度探討了定向增發對上市公司績效的影響,研究結果表明,當注入的資產與上市公司的業務相關時,投資者獲得的長期持有超額收益率顯著高于注入的資產與上市公司的業務不相關的長期持有超額收益率,由此得出結論:可能存在控股股東向上市公司注入劣質資產進行利益輸送的現象[12]。王志強等(2010)著重研究了上市公司定向增發中的利益輸送行為[13]。他們將定向增發對象劃分為3組:僅針對大股東及關聯方發行組、僅針對機構投資者發行組以及混合發行組。發現僅針對大股東和關聯方發行組存在通過刻意打壓定價基準日股價、提高折價幅度等手段以達到降低增發價格、向大股東及關聯方輸送利益的目的。通過對比樣本公司定向增發前后關聯交易量,發現樣本公司關聯交易總規模、平均單筆交易規模都在定向增發后呈現顯著上升趨勢,進一步驗證了上市公司在定向增發后通過關聯交易進行財富轉移的可能。

(二)機構投資者的加入有助于控制折價水平

McConnell和Servaes(1990)的研究證實了企業價值與機構投資者的持股比例之間存在顯著正相關關系[14]。Chung等(2002)的研究發現機構投資者能夠阻止管理者按照自己的意愿增加或減少利潤的披露[15]。Rajgopal等(2002)等從盈余管理的角度也得出了類似的結論[16]。鄭琦(2008)研究了定向增發對象對發行定價的影響[2],他根據發行對象將實行定向增發的公司分為3組:完全向大股東的發行、向大股東和機構投資者的發行和完全向機構投資者的發行。通過對比3組之間的發行相對價格,發現機構投資者的參與顯著提高了發行價格。而完全向大股東進行定向增發的發行相對價格最低,這可能損害了其他股東的利益。

(三)折價是對投資者提供監督服務的補償

Jensen和Meckling(1976)提出增加外部股東有助于提升對管理者的監督[17]。Shleifer和Vishny(1986)通過模型從理論上證明機構投資者能夠增強投資者的監督角色[18]。Wruck(1989)從監督的角度出發對定向增發的折價問題提出了解釋,認為折價是對投資者提供的監督服務的一種補償,此外,定向增發所帶來的股權集中度增加將有助于提升企業價值[3]。

(四)折價反映了企業的信息不對稱程度

Myers和Majluf(1984)基于信息不對稱指出,由于企業管理者具有信息優勢,因而企業在當前的股價水平進行權益融資可能會向投資者傳遞股價被高估的信號[19]。Hertzel和 Smith(1993)將上述信息不對稱的觀點應用到定向增發的研究中,認為定向增發折價反映了內部人與外部投資者的信息不對稱程度,企業的信息不對稱程度越高,投資者要求的定向增發折價越大[4]。

(五)管理者壕溝假說

與提升對管理者監督水平的觀點相左的是管理者壕溝假說,該假說認為管理者會挑選對自己“友好”的投資者。Barclay等(2007)從管理者壕溝假說的角度對定向增發折價問題進行了研究[5],認為管理者基于自利的目的,通常會挑選被動(passive)的投資者作為定向增發的對象,所挑選的被動的投資者主要表現為對企業的事務關注較少甚至不予過問,作為回報,管理者則在新股發行伊始便給予被動投資者較大幅度的折價。他們在研究中將投資者分為三類:活躍的投資者、來自增發企業的管理者和被動的投資者,活躍的投資者是指以前在投資之后與企業經營管理存在互動行為記錄的投資者,來自增發企業的管理者即增發企業的管理者自己持股,被動的投資者則指在投資后對企業的經營活動表現消極,與企業不存在互動記錄的投資者。其研究結果表明,管理者和被動投資者在定向增發中所獲得的折價程度要高于活躍的投資者。

(六)折價是對風險的補償,是內在價值投資觀的必然要求

Silber(1991)較早提出定向增發折價應歸因于增發股票在流動性方面的限制[6]。Elizabeth(2009)從增發股份的流動性角度研究了定向增發的折價問題,研究結果表明,增發股份的受限程度越低,如禁期越短,流動性越好,所要求的折價程度越低[7]。謝赤等(2010)從企業價值與發行特征的角度研究了定向增發的定價問題[8],該文指出,傳統方法中以增發的折價程度作為衡量效率的指標,這種方式存在一個重要缺陷:折價發行是相對二級市場股價而言,二級市場可能并非有效市場,其定價并非完全正確。在運用隨機前沿分析方法的基礎上得出如下結論:中國上市公司定向增發的定價效率有待提高,企業價值和發行特征等相關因素對發行定價效率有著不同程度和方向的影響。姜來等(2010)的研究表明,增發對象為大股東的定向增發有著更高的折價,同時,在面向大股東的定向增發中,以非現金的其他資產為增發方式的定向增發折價更高,這說明定向增發折價在一定程度上是對大股東支持上市公司的補償[20]。徐斌和俞靜(2010)以2006-2008年成功進行定向增發的上市公司為樣本,研究投資者情緒和大股東利益輸送行為對定向增發折扣的影響,他們認為,由于定向增發股票鎖定期的存在,增加了發行對象的持股風險,從而迫使他們按股票的內在價值進行投資,即折價本身就是對大股東禁售風險的補償[21]。其實證結果表明,定向增發折扣中不存在大股東的利益輸送行為,定向增發折扣隨二級市場上投資者樂觀情緒的上升而得以推高。

三、研究假設

從前述文獻回顧中可以發現,當前國內對定向增發折價的研究可能存在以下兩個問題:其一,對折價的衡量是否準確。其二,大股東獲得的折價本身可能是對投資風險的補償,如較長禁售期帶來的流動性風險,因此,折價不一定就意味著大股東利用控制權進行財富轉移。既然對折價的衡量受到市場的影響,有必要在對傳統折價的分析中引入相應的市場因素,以此平衡市場對折價背后的風險和收益的影響。就已有文獻來看,雖然從投資者情緒的角度對折價問題進行探討屬于將市場因素納入折價分析的范疇,不過,其研究過程卻值得商榷。首先,投資者情緒造成股價偏離真實價值,而定向增發折價則反映了真實價值,同時也是對大股東禁售風險的補償。但是,這種影響不是全部由股價來反映的,至少由股價反映的部分不是直接表現的,其研究過程與理論邏輯不相符。其理論邏輯為投資者情緒使得股票市場出現錯誤定價,進而造成公司市場價值偏離真實價值,由此在定向增發時影響到發行價格。因此,投資者情緒對定向增發折價的影響在公司價值層面是通過市場錯誤定價間接影響的,而且其影響可能不僅限于該途徑。其次,即使直接來研究投資者情緒對折價的影響,對投資者情緒進行度量的指標也存在一定疑義。證券市場指數越高確實會一定程度的代表目前股市行情,不過就實施定向增發的企業來說,其市場價值與股市整體行情本身就可能存在差異,運用市場行情來直接度量內在價值與市場定價的差異,有失偏頗。此外,所選指數并不能反映投資者對定向增發題材的樂觀情緒,畢竟股市整體行情不能替代個股增長趨勢。

本文認為,定向增發折價一方面是對投資風險的補償,如因禁售期帶來的流動性風險;另一方面折價的幅度受二級市場定價效率的影響較大,當市場錯誤定價所帶來相對估值越高,投資者在發行后面臨的股價向真實價值回歸的風險越大,因而定向增發折價的幅度越大,反之,則折價幅度越小。而通常認為市場錯誤定價主要源于投資者情緒的推波助瀾,由于投資者的認知偏差和信息不對稱,投資者的樂觀或悲觀情緒導致股價高估或低估[22],從而出現市場錯誤定價的問題。根據上面的分析,本文提出以下假設:

假設1:投資者情緒對定向增發折價影響顯著,投資者情緒越樂觀,定向增發折價幅度越大;反之,投資者情緒越悲觀,定向增發折價幅度越小;

假設2:投資者情緒對定向增發折價的影響主要是通過二級市場定價來作用。

四、研究設計

(一)樣本選擇與數據來源

為了兼顧定向增發的制度背景和數據的可獲得性,本文選取2006年至2010年第3季度的定向增發事件作為本次研究的樣本。該期間共發生515起定向增發事件。將定向增發數據與公司財務數據和市場數據對接后剩余394個樣本。此外,由于《首次公開發行股票并上市管理辦法》和證監會調控決策對IPO的影響,2006年和2009年的IPO數據存在部分空擋,使得基于IPO計算的投資者情緒指標出現缺失,因而在與IPO相關的模型和分析中樣本數減少為352個。本次研究的相關數據主要來源于WIND數據庫和CSMAR數據庫,數據處理采用STATA10.0。

(二)變量定義

定向增發折價:為了體現定向增發事件和投資者情緒的影響,本文沒有采用公告前一日收盤價,主要參考 Baek等(2006)的做法[9],用定向增發議案公告日當天的收盤價與定向增發價格之差,除以定向增發議案公告日當天的收盤價。

投資者情緒:本文參考孫健(2010)的做法[23],選用換手率、封閉式基金折價、IPO 規模和IPO上市首日收益率4個指標來衡量投資者情緒。其中:換手率為“月度市場交易量/市場流通股股數”,封閉式基金折價為“該月底市場所有封閉式基金折價率的均值”,IPO規模為“該月發生的IPO事件的數量取自然對數”,IPO上市首日收益率為“該月IPO上市首日收益率的均值”。

市場錯誤定價:本文參考Ang和Cheng(2006)和Antoniou、Guo 和Petmezas(2008)的做法[24-25],采用市凈率相對定價法來衡量市場錯誤定價中高估和低估水平,即(個股市凈率-同行業市凈率中位數)/同行業市凈率中位數。

大股東財富轉移:為了檢驗以往文獻中關于折價研究的思路在考慮市場因素下的情況,本文參考張鳴和郭思永(2009)等的做法[1],選用大股東在上市公司定向增發前持股比例減去大股東所認購的定向增發發行股份比例,來衡量大股東財富轉移。

大股東認購方式:定向增發政策出臺時更多的是為了解決戰略投資者入股和大股東如何注入優質資產的問題,大股東注入優質資產可以優化上市公司的資產結構,而注入劣質資產則會起到相反的效果。本文選取大股東的認購方式作為控制變量,當定向增發中大股東采用實物資產認購時,定義為1,否則為0。

增發比例:定向增發的股票數量與增發后股票總數量之比,該比例越大表明增發對公司的股權結構和公司未來的經營政策影響越大。

增發規模:定向增發募集資金(萬元)的自然對數,由于規模效應的存在,發行的規模越大,在單位規模上所需要的信息成本就越低[21]。

公司規模:總資產的自然對數,公司規模越大,信息不對稱程度越低,新股發行所需支付的信息成本也越低。

新股流動性:鎖定期(月)乘以認購比例之和,然后取自然對數。鎖定期越長,流行性越低,所要求的折價也越大。

財務杠桿:公司財務杠桿越高,面臨的財務困境風險越大,增發時要求的折價也會越大。

市賬比:衡量不確定性程度,市賬比越大公司面臨的不確定性越大,增發時要求的折價也會越大。

增發虛擬變量:定向增發題材本身可能會影響到投資者偏好,進而導致市場錯誤定價,因此,在市場錯誤定價的成因研究模型中,本文設置增發虛擬變量,定向增發過的股票取值為1,否則為0。

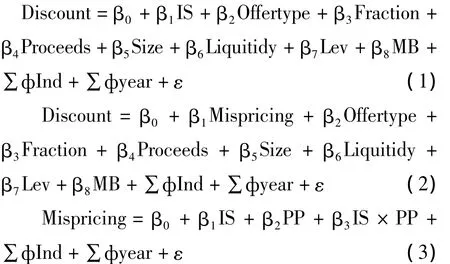

(三)模型設定

根據研究需要,本文引入如下模型來檢驗前述假設:

五、實證結果分析

(一)描述性統計分析

表2是本次研究樣本的描述性統計結果。樣本的定向增發折價中位數為0.2849,表明大部分定向增發新股仍表現為折價發行,折價的均值為0.2790,表明定向增發樣本總體的折價幅度較大,這一方面可能意味著認購方的議價能力較強,另一方面也可能意味著新股認購的風險較大。市場錯誤定價的均值為0.2467,表明研究樣本總體處于相對高估的狀態,市場高估和折價幅度偏大同時出現,背后可能存在一些因素的作用。

(二)變量相關性檢驗

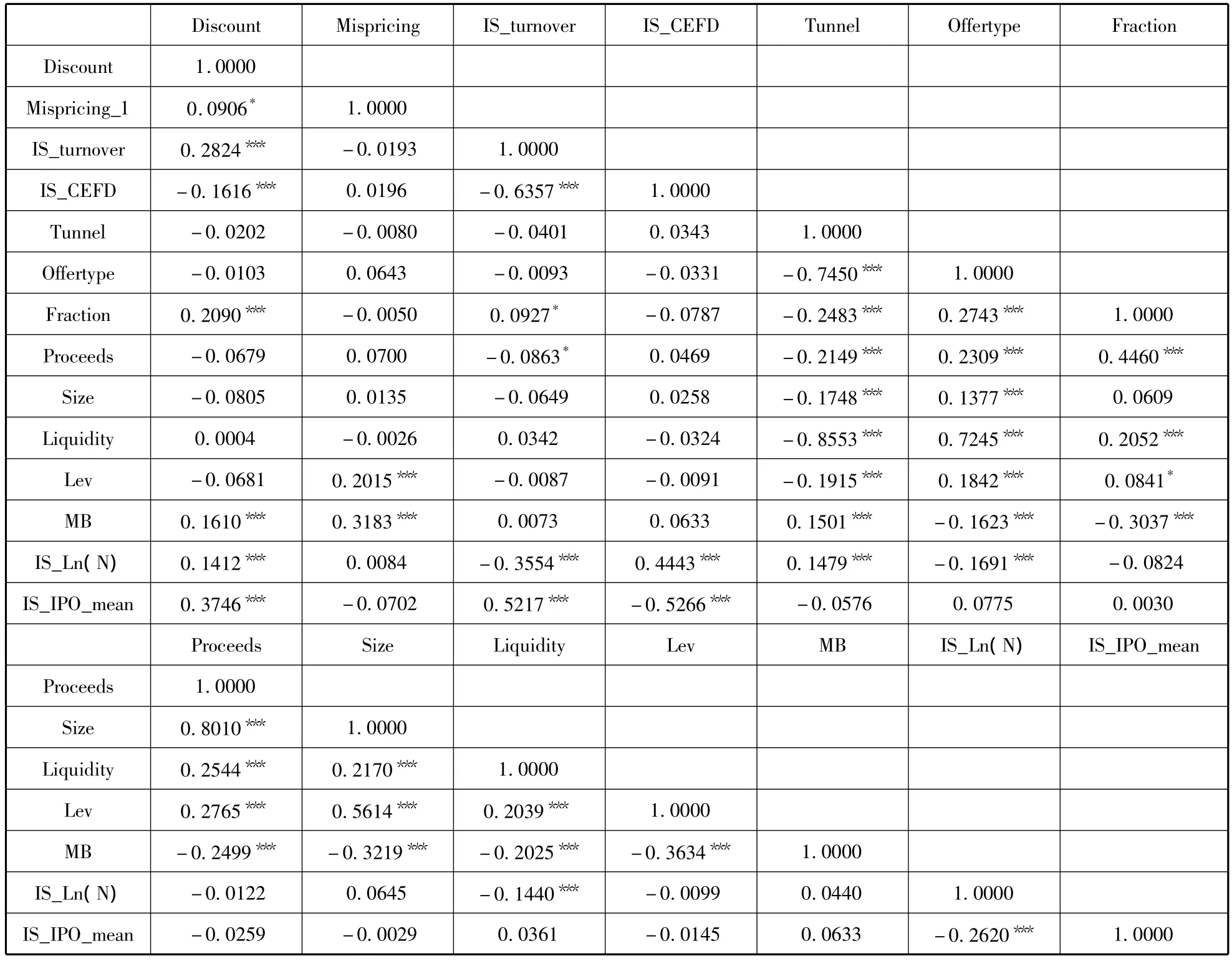

表3描述了各變量間的Pearson相關系數。相關性分析結果顯示,衡量投資者情緒的四個指標的相關系數較高,且都在1%的水平上顯著,說明本文從不同角度選取的度量投資者情緒的指標具有相當的代表性。總體來看,除大股東財富轉移變量和新股流動性變量、公司規模與發行規模之間的相關系數較高以外,其他變量間的相關系數大部分在0.3以下,一定程度的控制了模型中的多重共線性問題。而且由于原模型的多重共線性(VIF)檢驗結果均在4以下,考慮相關性較高的變量后的實證結果并未出現實質性變化,限于篇幅,在后面的報告中沒有給出控制相關變量的回歸結果。此外,相關性分析的結果表明,折價與市場錯誤定價、投資者情緒顯著相關,但是,市場錯誤定價與投資者情緒相關性并不顯著,這無疑是對投資者情緒影響二級市場定價,進而影響定向增發折價幅度的觀點的挑戰。

表2 描述性統計分析

表3 變量的相關性分析

(三)投資者情緒對定向增發折價的影響分析

為了從市場層面深入揭示影響定向增發折價的背后動因,本文著重考察了投資者情緒和對定向增發折價的影響,以此為基礎檢驗投資者情緒、市場錯誤定價和定向增發折價之間的理論關系。表4是定向增發折價與投資者情緒的多元回歸結果,除換手率指標之外,其他衡量投資者情緒的指標的回歸系數均顯著為正,這表明市場的投資者情緒越高,對二級市場定價的沖擊越大,新股投資者面臨的不確定性將越大,所要求的折價也越大。

那么,投資者情緒對新股折價的影響是直接的還是通過二級市場定價傳遞的呢?為了解決該問題,我們檢驗了市場錯誤定價的中介效應,看看市場錯誤定價是否是投資者情緒和定向增發折價之間的中介變量。

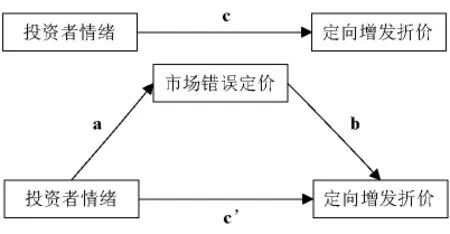

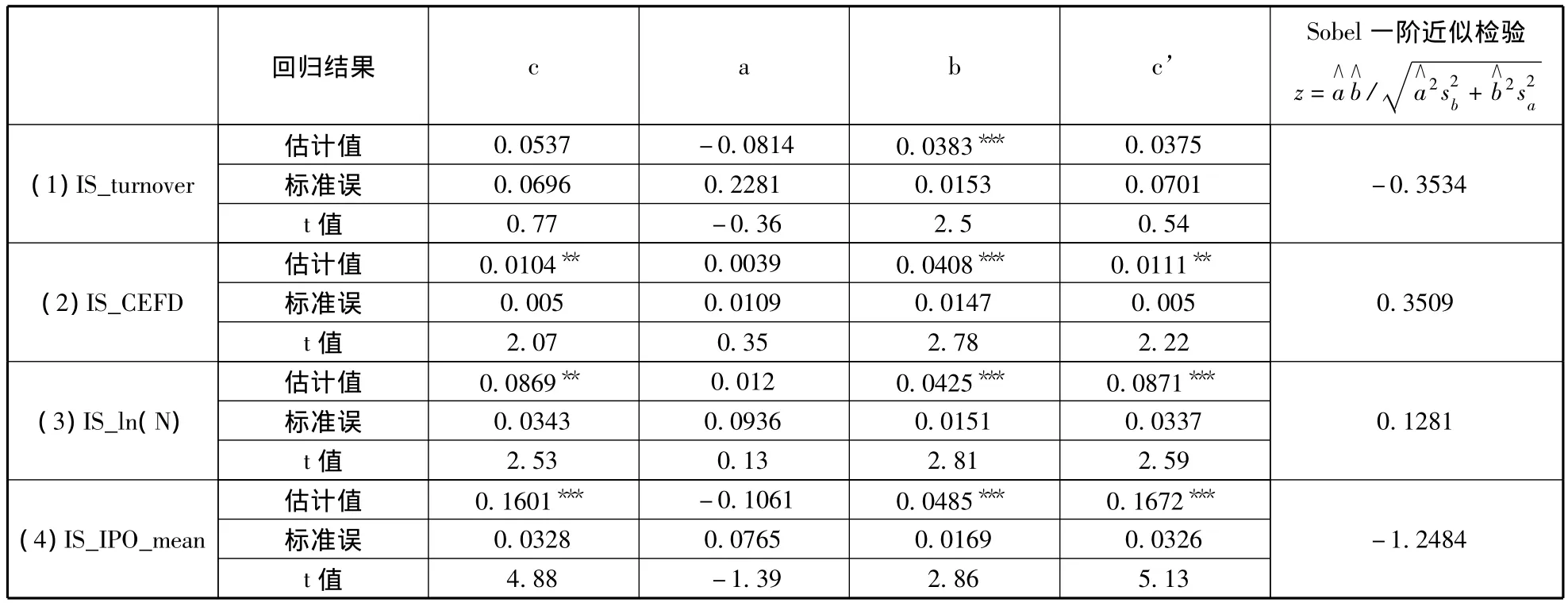

本文采用多層次回歸模型的方法來檢驗該問題,為此,我們首先對所有的變量進行中心化,所采取的方法是用原變量組減去平均值。多層次回歸分析的系數估計結果見表5,a、b、c和c’分別代表相應的回歸系數。從系數的顯著性結果來看,b、c和c’的顯著性較好,但a均不顯著,因此,有必要進一步檢驗經過中介變量的路徑上的回歸系數的乘積ab是否顯著,即檢驗H0:ab=0,如果拒絕原假設,則中介效應顯著。考慮到多層次多元回歸中a、b、c和c’的顯著性情況,為降低檢驗中第一類錯誤的概率,此處選用Sobel的中介效應檢驗方法對市場錯誤定價的中介效應進行檢驗。Sobel一階近似的檢驗結果表明,市場錯誤定價的中介效應較為顯著(-1.2484),即市場錯誤定價有可能是投資者情緒和定向增發折價間的中介變量。

表4 定向增發折價與投資者情緒的多元回歸分析

圖1 市場錯誤定價在投資者情緒和定向增發折價間的中介作用模式

表5 市場錯誤定價的中介效應檢驗

(四)穩健性檢驗

為了確保實證結果的穩健性,本文做了如下檢驗:

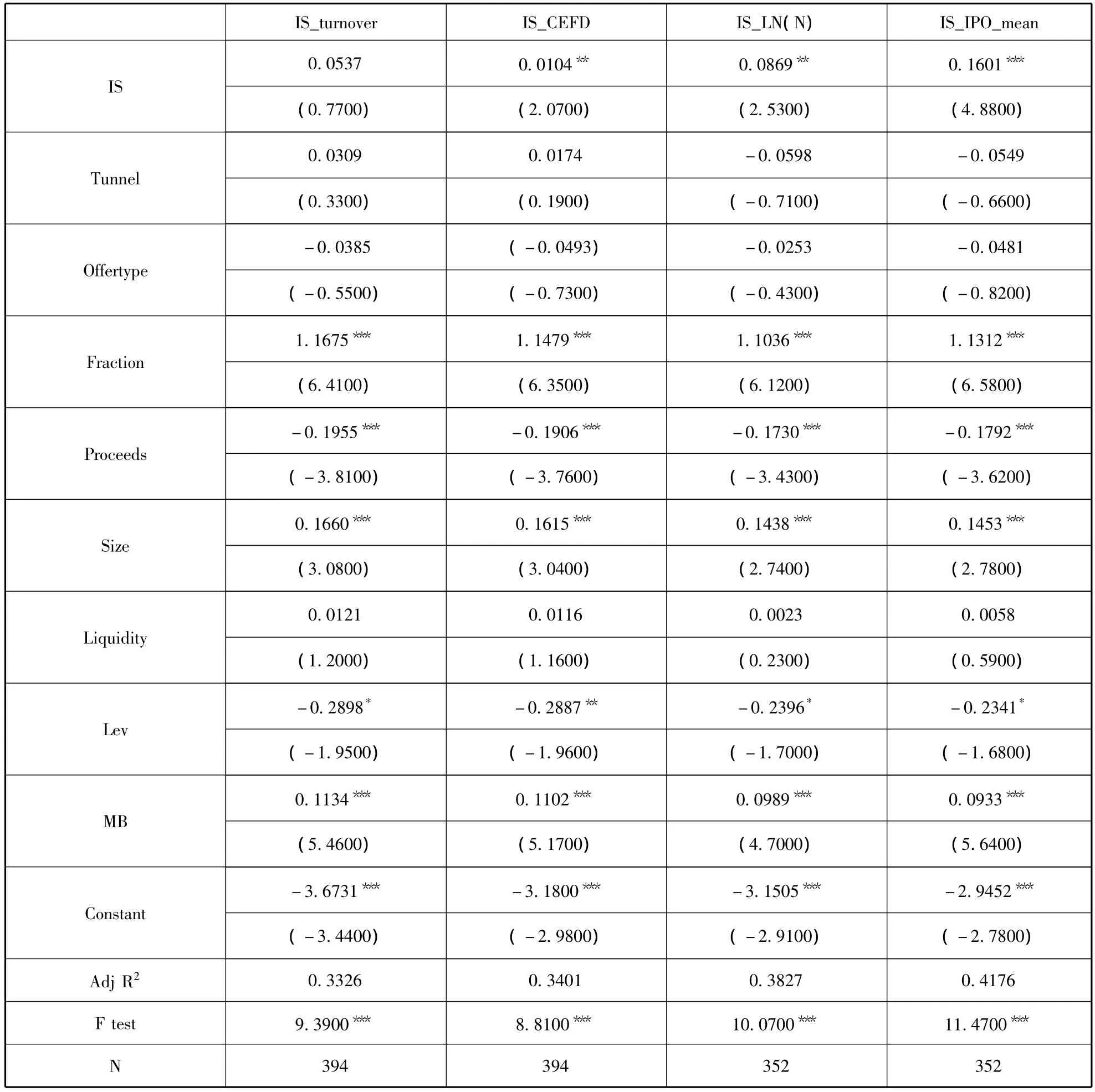

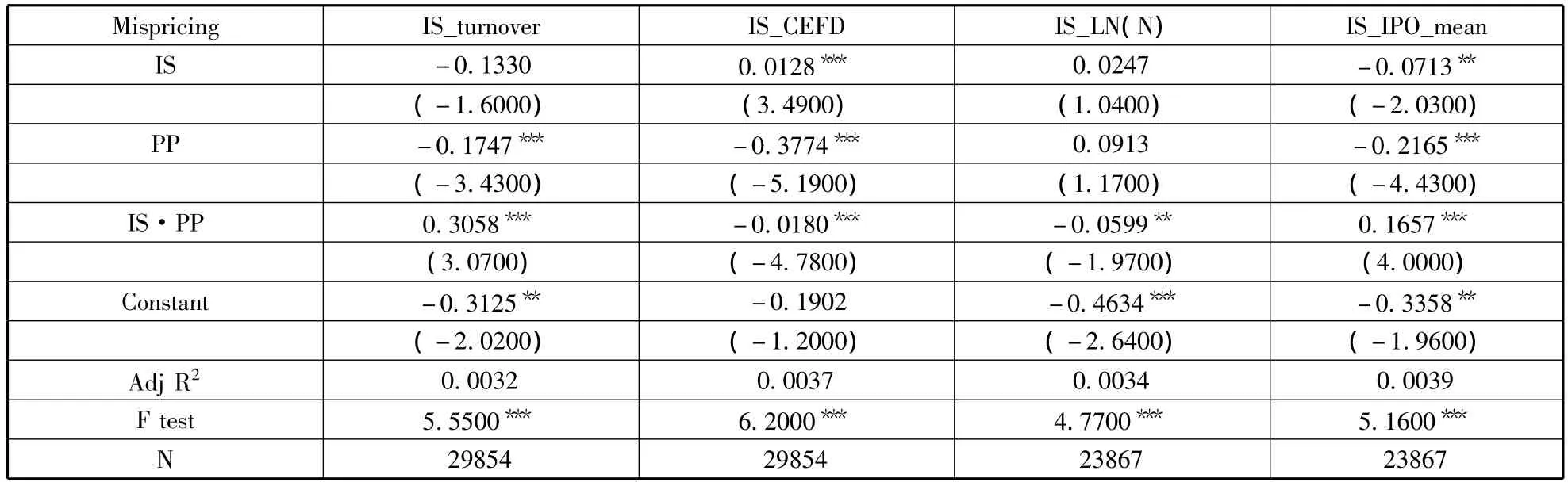

1.基于市場整體檢驗投資者情緒對市場錯誤定價的影響。在該檢驗中,選取2006年至2010年第3季度的所有上市公司作為分析對象,共得到29854個樣本。按模型(3)多元回歸分析了投資者情緒和定向增發題材對市場錯誤定價的影響。在數據處理中,為了控制異常值的影響,我們對市場錯誤定價數據進行了0.5%縮尾處理。基于市場整體的檢驗結果顯示,投資者情緒和定向增發題材對市場錯誤定價影響顯著,見回歸結果(2)和(4)。定向增發題材的回歸系數符號為負,表明定向增發題材增加了公司股票低估的可能性,不過從回歸結果(2)和(4)來看,投資者情緒的結果相反,因而尚不能確定投資者情緒對市場錯誤定價的影響。

表6 市場錯誤定價對投資者情緒和定向增發題材的多元回歸分析

2.對新股流動性衡量的穩健性檢驗。在前述實證中,我們選取“鎖定期(月)乘以認購比例之和,然后取自然對數”作為新股流動性的衡量指標,不過在實證上并不顯著。此后,我們參考同類研究,選取“鎖定期(年)乘以認購比例之和,然后取自然對數”重新進行實證檢驗,所得結果基本一致,限于篇幅,不再報告。

六、結論

本文利用2006年至2010年第3季度的定向增發事件作為研究樣本,著重分析了投資者情緒對定向增發折價的影響及其作用路徑。研究發現:(1)投資者情緒對定向增發折價影響顯著,投資者情緒越樂觀,定向增發折價越大;反之,投資者情緒越悲觀,定向增發折價越小。(2)投資者情緒對定向增發折價的影響路徑分析表明,市場錯誤定價是投資者情緒和定向增發折價間的中介變量。(3)進一步研究顯示,定向增發題材對市場錯誤定價影響顯著,定向增發后股票出現低估的可能性增加。

本文的不足之處在于:未能綜合考慮投資者情緒和定向增發題材以外的因素的影響,如定向增發前的盈余管理對市場錯誤定價的作用等,這可能影響到對投資者情緒與市場錯誤定價之間關系的分析,畢竟在包含所有上市公司樣本的研究中,上述兩者間還是顯著相關的,盡管背后機理還有待研究。

[1]張 鳴,郭思永.大股東控制下的定向增發和財富轉移[J].會計研究,2009(5):78-86.

[2]鄭 琦.定向增發對象對發行定價影響的實證研究[J]. 證券市場導報,2008(4):33-36.

[3]Wruck K.Equity Ownership Concentration and Firm Value:Evidence from Private Equity Financings[J].Econometrica,1989(48):817-838.

[4]Hertzel M,Smith R L.Market Discounts and Shareholder Gains for Placing Equity Privately[J].The Journal of Finance,1993(2):459-485.

[5]Barclay M J,Holderness C G,Sheehan D P.Private Placements and Managerial Entrenchment[J].Journal of Corporate Finance,2007(4):461-484.

[6]Silber W L.Discounts on Restricted Stock:The Impact of Illiquidity on Stock Prices[J].Financial Analysts Journal,1991(4):60-64.

[7]Elizabeth Maynes,J Ari Pandes.The Wealth Effects of Reducing Private Placement Resale Restrictions[J].European Financial Management,2010(9):1-32.

[8]謝 赤,歐輝生,周竟東.基于企業價值與發行特征的定向增發定價效率研究[J].湘潭大學學報:哲學社會科學版,2010(3):59-63.

[9]Baek J S,Kang J K,Lee I.Business Groups and Tunneling:Evidence from Private Securities Offerings by Korean Chaebols[J].Journal of Finance,2006(5):2415-2449.

[10]徐壽福.大股東認購與定向增發折價——來自中國市場的證據[J].經濟管理,2009(9):129-135.

[11]張力上,黃 冕.我國A股市場定向增發定價的實證研究[J].財經科學,2009(9):34-41.

[12]章衛東,李海川.定向增發新股、資產注入類型與上市公司績效的關系[J].會計研究,2010(3):58-64.

[13]王志強,張瑋婷,林麗芳.上市公司定向增發中的利益輸送行為研究[J].南開管理評論,2010(3):109-116.

[14]McConnll J,Servaes H.Additional Evidence on Equity Ownership and Corporate Value[J].Journal of Financial Econonics,1990(27):595-612.

[15]Chung R,Firth M,Kim J B.Institutional Monitoring and Opportunistic Earnings Management[J].Journal of Corporate Finance,2002(8):29-48.

[16]Rajgopal S,Venkatachalam M,Jiambalvo J J.Is Institutional Ownership Associated with Earnings Management and the Extent to Which Stock Prices Reflect Future Earnings?[Z].Working Paper,www.ssrn.com,1999.

[17]Jensen M,Meckling W.Theory of the Firm:Managerial Behavior,Agency Cost,and Ownership Structure[J].Journal of Financial and Economics,1976(3):305-360.

[18]Shleifer A,Vishny R.Large Shareholders and Corporate Control[J].Journal of Political Economy,1986(95):461-488.

[19]Myers S C,Majluf N S.Corporate Financing and Investment Decisions When Firms Have Information That Investors Do Not Have[J].Journal of Financial Economics,1984(2):187-221.

[20]姜 來,羅黨論,賴媚媚.掏空、支持與定向增發折價——來自我國上市公司的經驗證據[J].山西財經大學學報,2010(4):46-52.

[21]徐 斌,俞 靜.究竟是大股東利益輸送抑或投資者樂觀情緒推高了定向增發折扣[J].財貿經濟,2010,(4):40-46.

[22]Hong,Stein.A Unified Theory of Underreaction,Momentum and the Profitability of Momentum Strategies[J].Journal of Finance,1999(55):265-295.

[23]孫 健.控制權轉移中的市場反應——基于投資者情緒的分析視角[M].北京:經濟科學出版社,2010.

[24]Ang J S,Cheng Y.Direct Evidence on the Market Driven Acquisition Theory[J].The Journal of Financial Research,2006(2):199-216.

[25]Antoniou A,Guo J,Petmezas D.Merger Momentum and Market Valuations:The UK evidence[J].Applied Financial E-conomics,2008(18):1411-1423.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

風流一代·青春(2018年4期)2018-04-19 16:18:48

風流一代·青春(2018年3期)2018-03-15 17:07:26

風流一代·青春(2018年2期)2018-02-26 15:27:06

風流一代·青春(2017年6期)2018-02-14 19:28:55

風流一代·青春(2017年5期)2018-02-14 09:32:37