物流金融參與主體間聯合最優決策分析

2011-08-06 00:53:22袁光珮

財經問題研究 2011年9期

袁光珮

(1.四川大學 工商管理學院,四川 成都 610065;2.北京城市學院,北京 100083)

物流金融業務作為一項新型金融服務業務,對于提升整個經濟效率、促進經濟健康快速發展具有重要的意義。然而,物流金融在帶來多方“共贏”的同時,也帶來了諸多問題,風險上升、效率不高及環境制度上的多般約束。在物流金融業務中都有可能出現主體間性風險,從而制約這一創新業務在國內的順利開展。事實上,物流金融是一個需要融資企業、金融機構和第三方物流企業共同參與和協作的金融服務創新活動,因而在分析物流金融業務中參與主體之行為時,必然要涉及參與主體間的博弈,只有加強物流金融參與主體間的協作和共同決策并最終實現最優化,才能使物流金融業務持續蓬勃發展。

一、文獻綜述

大量的文獻集中于分析資產質押融資 (asset-based financing)業務。Berger 和 Udell[1]指出,美國中小企業貸款業務中,包括存貨質押融資在內的動產質押業務占70%。Fenmore[2]對物流金融中新興的訂單融資業務進行了分析。他認為,對于重度信譽的公司,如果有季節性或不規律的現金需求而又沒有額外資產來融資時,訂單融資業務可以有效解決這一問題。在有關資產質押融資的研究中,相當部分文獻側重于質押物風險分析。Kuosmanen和Post[3]分析了質押融資業務中質押資產類別和質押物品種的選擇對融資活動的影響。另外許多文獻就物流金融各參與主體的決策分析進行研究,Buzacott和 Zhang[4]從融資企業的角度,在存貨模型中引入企業財務狀況的限制,證明了資產抵押融資對金融機構和企業都有效益,并分析了當金融機構設定融資上限時,對企業生產決策的影響。首次嘗試把資產抵押融資集成到生產決策中去。然而,他們將產品價值視為常數,忽略了產品價值變動時所帶來的影響。Sun[5]針對現代物流面向金融服務的創新進行研究,提出了供應鏈中中小企業融資的商業模型。Don和Craig[6]從金融機構為客戶創造價值的角度出發,以美國金融機構為例,提出需要在全面掌握供應鏈過程和特征的前提下,通過集成物流與資金流,借助電子支付手段來實現金融供應鏈管理。Cossin和Hricko[7]從財務方面針對企業的資產作價值衡量,為金融機構制定適當的貸款乘數以降低風險。Goyal[8]研究了企業延遲支付方式下的采購模型,得出了經濟訂貨批量公式。Chu等[9]進一步研究了Goyal提出的模型,簡化了求解經濟訂貨批量的算法,并研究了Aggarwal等人提出的模型的凸性。此外,Hwang和Seong[10]提出的運費有折扣且需求是價格的函數的采購模型,Sarker等[11]考慮了延遲支付要收取利息情況下零售商的付款策略,Salameh等[12]研究了允許延遲支付條件下,需求均勻而提前隨機地持續補貨策略,Arcelus和Srinivasan[13]結合三種數量折扣方式考慮了延遲支付貨款的經濟訂貨批量模型。一些更復雜的研究集中于處理價格和需求均隨機波動情況下的采購決策問題。也有學者討論了如何構建一個包含期貨合同和期權合同的組合來獲得最大化利潤的采購模型,在供應鏈合同成本、現貨市場價格和庫存持有成本為凸集合的情況下,他們分析出了最優的庫存策略是一個改進的基本庫存策略,而合同組合選擇則是一個凸集合規劃。他們的分析還指出合同組合不僅能提高供貨商的利潤,而且能降低金融風險。

袁紅和王偉[14]分析了物流金融在現代物流中的作用。鄭玥祥[15]強調了物流金融對金融機構發展的作用。陳超惠和譚春枝[16]著重于物流金融對于化解中小企業融資困境的意義。然而,這些研究只是關注單個企業的金融 (和運營)決策,很少去考慮物流金融參與主體間的博弈,也沒有去研究物流金融業務的開展對參與主體整體價值的影響。不同于前述只分析物流金融對某一參與主體的作用,不少文獻試圖綜合闡述物流金融的價值。唐少麟和喬婷婷[17]分析了國內物流金融服務的開展對中小企業、商業金融機構及物流企業的重要意義,即解決中小企業融資難問題,為金融機構開辟新的利潤源,以及提升物流企業的競爭力等,并認為物流金融業務的開展能夠達到“三贏”的效果。周明[18]也分別給出了物流金融對融資企業、金融機構和物流企業的價值分析。

大量文獻在分析物流金融的作用時集中于某一參與主體,即使有少量文獻試圖綜合闡述物流金融的價值,也并沒有將物流金融參與主體視為一個相互聯系、決策相互影響的整體,從而也就無法分析出物流金融的整體性效益。同樣,這些文獻均為定性分析,且沒有考慮參與主體的決策對物流金融效應的影響。

二、分析架構

物流金融參與主體有融資企業、物流企業及金融機構。融資企業通過物流金融這種形式可以給企業帶來流動資金,從而維持正常的生產,或從事研發或開拓市場,根據本身實際的生產情況、資金的缺口程度和融資的成本來確定融資額度,但若融資成本太高,融資企業可能不選擇物流金融進行融資,轉而選擇通過其他渠道來進行融資。金融機構可以通過物流金融令閑置的資金產生利息收入,通過對風險的分析選擇合適的授信比例來控制風險成本,從而保證資金的安全與收益,但如果授信比例過低則會影響到融資企業的融資意愿。物流企業可以通過提供信息等服務來幫助雙方相互之間取得信任、達成合作,并最終獲得一定的服務手續費,但如果收費標準定得太高,達成三方合作的次數可能就會降低,甚至為0。三方都有自己的最佳決策原則,都有達到最高收益的策略。

(一)三方參與主體對融資業務的選擇博弈

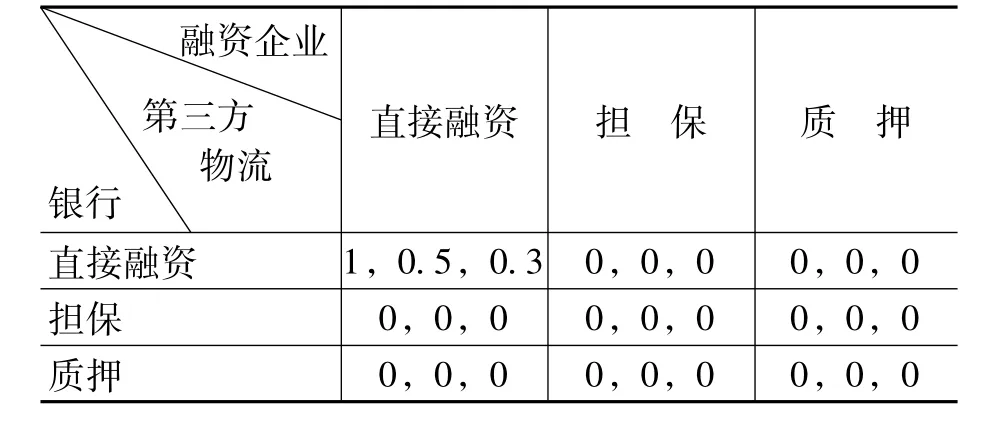

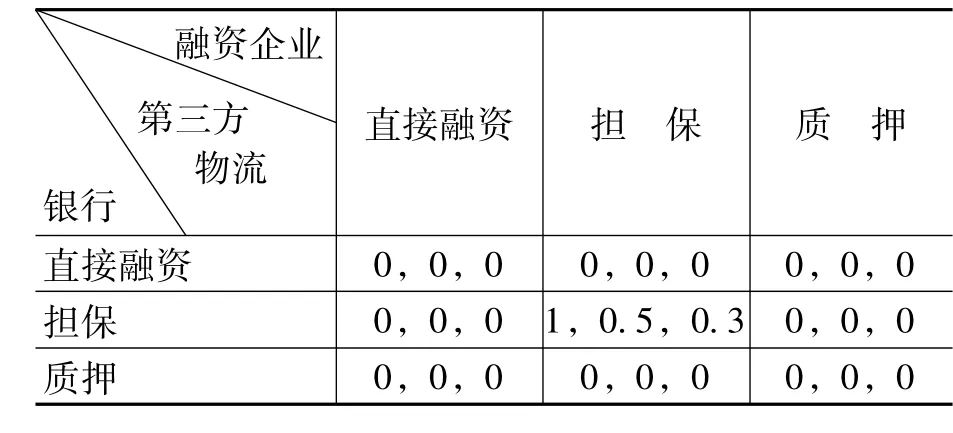

物流金融參與三方在整個過程中依照金融機構參與程度,物流金融中的融資業務可分為直接融資、擔保和質押三大類。金融機構完全不參與而由物流企業提供資金給融資企業時即為直接融資;物流企業經由金融機構的統一授信 (前提是物流企業需為融資企業提供信用擔保)而向企業融資則為擔保;而由物流企業開具融資企業商品信息證明后金融機構向企業融資為質押。這三種方式均可以選擇,這樣三方都有三種策略可以選擇,從而三方的博弈過程就可以針對這三種策略來分析。

如果三方不同時選擇同一種策略的話,那么就會合作不成功,三方收益均為0,這種情況不在我們考慮之中。

如果選擇直接融資的話,金融機構所承受的風險最小,但是收益最大。我們在此將金融機構的收益歸一化設置為1。此時物流企業需要承擔最大的風險,需要收取更高的手續費才能保證有利潤,但是更高的手續費意味著融資企業將會選擇降低合作次數,最終物流企業的收入并不會很高,我們可以認為達不到1,只能設置為稍小一點的值,這里假設為0.5。而融資企業此時需要承受最大的資金成本,所以其收益在三種策略中是最低的,我們不妨設置為0.3。

如果選擇擔保的話,金融機構雖然承擔了一定的風險,但是因為有物流企業擔保,金融機構所面臨的風險是最小的,此種策略下金融機構的收益就等于直接融資,我們同樣設置為1。在擔保這種合作方式下,物流企業同樣承受了最大的風險值,所以其收益同樣設置為0.5。此時融資企業的收益也同直接融資策略,設置為0.3。

如果選擇質押的話,金融機構承擔了更多的風險,金融機構因為風險成本升高,所以金融機構的收益比前面兩種策略下要低,本文將其設置為0.7。物流企業在這種策略下承擔的風險較小,物流企業的風險成本會有所降低,所以物流企業有了更大的利潤空間,因此其收益要比0.5高,本文將其設置為0.8。此時融資企業的融資成本最低,它可以更多次地融資,卻支付更少的成本,所以此時融資企業的收益可以設置為1。

通過以上分析,本文列出了三方在不同的策略博弈下的收益如表1—表3所示,其中,第一個參數指金融機構的收益;第二個參數指物流企業的收益;第三個數指融資企業的收益。

表1 融資企業選擇直接融資情況

表2 融資企業選擇擔保情況

表3 融資企業選擇質押情況

通過上面的收益表可以看出,三方都選擇直接融資或擔保或質押的情況下才有收益,除此以外收益都是0。這種形式的三方博弈與博弈論中經典的兩性戰爭例子類似,三方均選擇相同的策略就是此博弈中的納什均衡。最終的博弈結果可能是這三種形式中的任意一種。但是,通過觀察我們可以發現,選擇質押的方式融資企業和物流企業的收益比另外兩種形式都要高,所以在溝通之后,這兩方選擇質押這種合作方式的可能性更大,因為這種方式對兩方都有利。雖然金融機構選擇直接融資或擔保的形式單次收益更高,但是這樣融資企業選擇融資的次數就會降低,金融機構在多次合作中總的利潤并不一定會比質押這種形式更多,所以在實際中選擇質押這種合作方式的可能性最大。這也驗證了為什么實際中這種合作方式最常見,本文的聯合最優決策分析就在這種合作方式上進行。

金融機構、物流企業、融資企業的具體收益數值可能與表內的數值有些不同,但是其相對數值大小是符合實際的,具體數值的波動并不影響以上分析結論。

(二)物流金融業務開展過程中的三方博弈

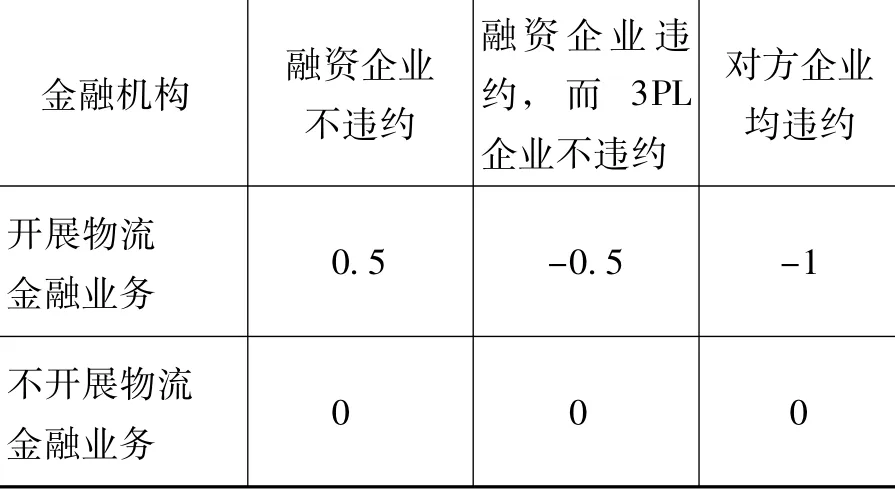

在物流金融業務開展期間,金融機構和第三方物流企業非常重視融資企業是否違約,違約率高低是金融機構擬定授信比例、第三方物流企業制定傭金的一個重要參照。

違約率高低與融資企業的效益有關,與市場上原材料價格的變動、產品銷量的變化有著重要的聯系。對于融資企業來說,信用問題影響著違約率,有些企業是由于經營不善無力履約,有些企業是基于利益最大化原則而故意違約。在融資過程中,物流金融參與主體進行著博弈,由于參與主體間相互聯系、相互制約的性質,一方在制定決策時,往往考慮到其他兩方的策略,從而取得動態最優。

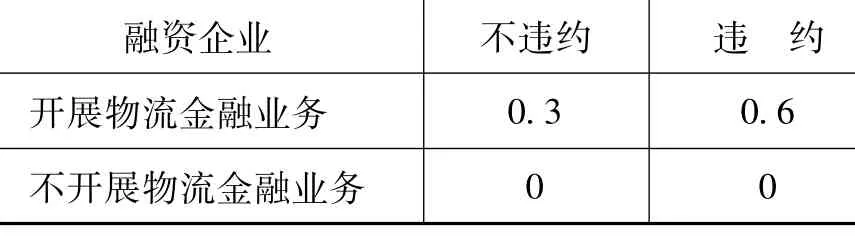

我們假定一個多期的博弈,在考慮融資企業是否違約的前提下,我們來確定三方不同策略下的收益。

從前文分析中我們知道,平攤風險的質押模式會成為物流金融參與主體的共同選擇。因此,我們假定金融機構和第三方物流企業是平攤風險的,從而雙方選擇開展物流金融業務的收益均為0.5,而被違約所產生的損失也均為0.5。

對融資企業來說,假定違約獲得的收益為0.6,不違約獲得的收益僅為0.3,則融資企業面臨的選擇如表4所示。

表4 融資企業的選擇策略

如果僅考慮一次博弈的情形,融資企業違約是最好的選擇。然而,由于物流金融業務的多次性,融資企業會考慮,如果融資企業一次違約,金融機構和第三方企業將不再對融資企業進行融資。從本文的假定中可以知道,當物流金融參與主體博弈次數大于2(0.6/0.3)時,從長期來說,融資企業選擇不違約獲益是巨大的。

對金融機構的分析如表5所示。

表5 金融機構的選擇策略

如果只考慮第一期的情況,金融機構進行物流金融融資風險較高。然而,考慮多期情況時,如果融資企業違約,金融機構將不再進行合作。從融資企業選擇的策略來說,融資企業違約在長期來說并不經濟。因此,金融機構在考慮到融資企業的策略時,給出的最好策略仍是開展物流金融業務。

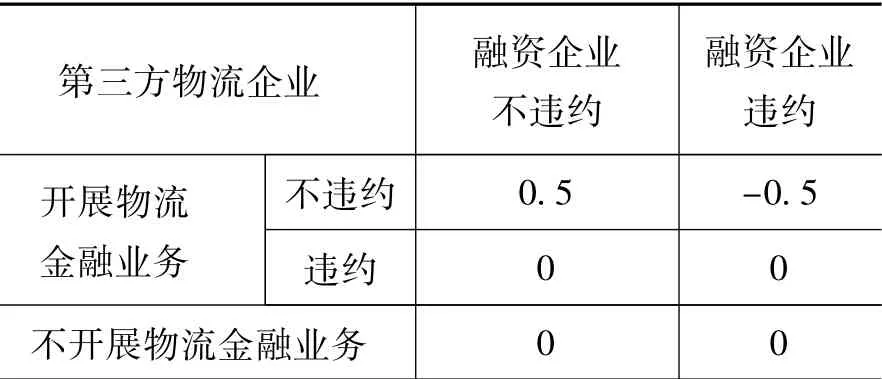

對第三方物流企業來說,情況就比較復雜,如表6所示。

表6 第三方物流企業的選擇策略

對第三方物流企業來說,只有在融資企業違約的情況下,開展物流金融業務,才可能獲得負收益,第三方物流企業得知對融資企業來說,不違約要比違約獲得更大利益,此時第三方物流企業選擇開展物流金融業務也是其最優選擇。而當融資企業選擇違約時,雖然第三方物流企業違約能夠獲得當期的最大收益,但在長期,也喪失了獲得更多物流金融收益的機會,得不償失,因此,第三方物流企業也不會選擇違約。

總之,通過上面的收益表可以看出,三方都選擇不違約并且開展物流金融服務業務才有最大收益 (0.3,0.5,0.5)。雖然融資企業選擇違約單次收益更高,但是這樣其就會失去繼續合作的機會,對于金融機構和第三方物流企業來說,穩定的合作和較低的違約率是促使其繼續合作的原因。因此,物流金融參與主體由于決策的相互影響,必須共同參與 (開展物流金融業務)、相互合作 (全體不違約)才能達到物流金融的順利開展和取得最優效應,這也是物流金融參與主體的主體間性。

(三)情景設定與問題描述

通過上面的分析可知,在實際中選擇質押這種合作方式的可能性最大,所以通過以質押這種合作方式來分析三方的聯合最優決策。

融資企業的產品售價、原料進價、產品銷量會影響到融資企業的違約概率,及因其違約給其他兩方帶來的違約損失率,所以針對這三種因素的不同變化來進行物流金融參數與主體間聯合最優決策分析。因為三種因素的變化情況組合較多,故本文假設在其他因素不變的情況下分析其中一種因素對最終決策的影響,并說明綜合考慮三種因素的情況下該如何進行主體間聯合最優決策分析。

情景設定1 其他情況不變時,產品售價變化對三方決策的影響。

情景設定2 其他情況不變時,原料進價變化對三方決策的影響。

情景設定3 其他情況不變時,產品銷量變化對三方決策的影響。

情景設定4 多種因素共同作用對三方決策影響綜合案例。

三、模型設立與求解

在三方相互影響、綜合計算各方收益的過程中,每一方均有一個決策變量來確定自己是否參與物流金融,以及參與的程度如何。融資企業可以控制自己的合作次數,金融機構可以控制自己的授信比例,物流企業可以控制服務費收費標準,本文將綜合考慮在三方的相互影響下的聯合最優決策。

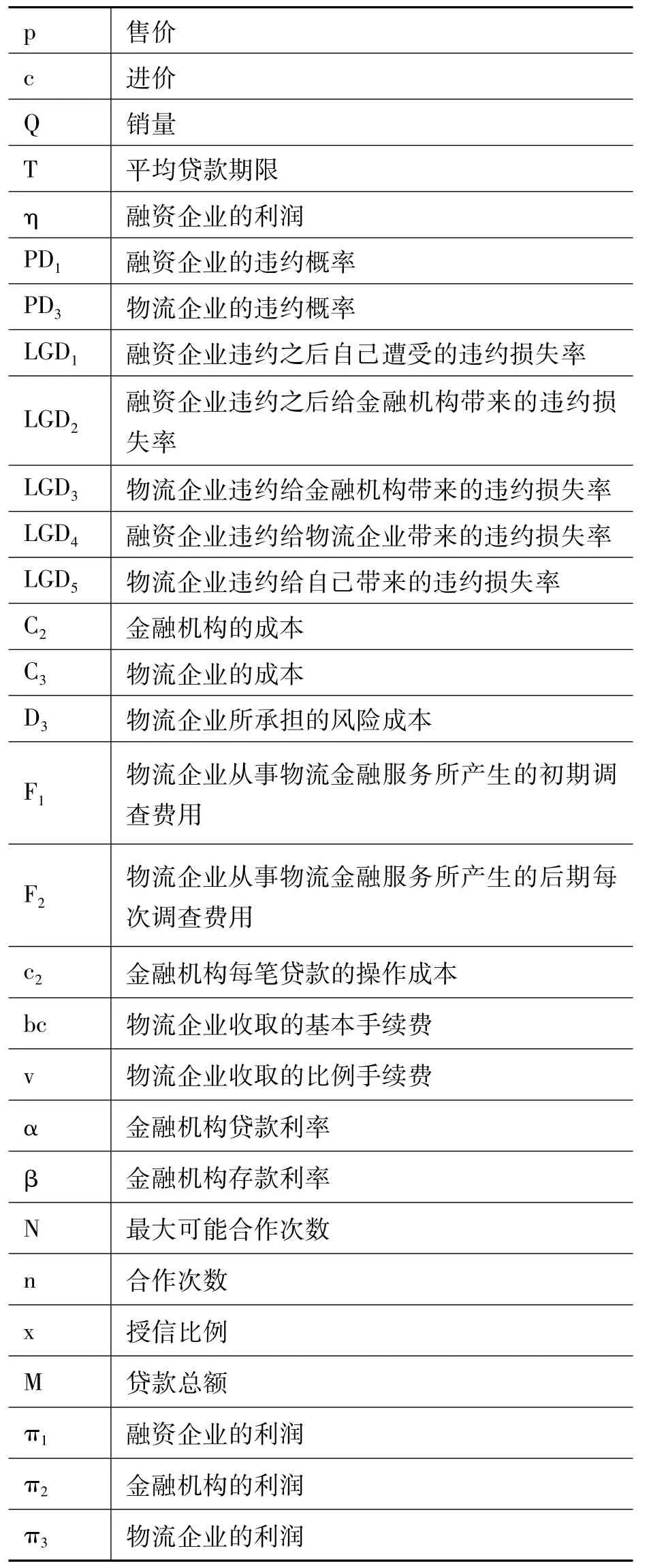

(一)變量符號約定

本文變量符號約定如表7所示。

表7 變量符號約定

(二)融資企業的利潤計算

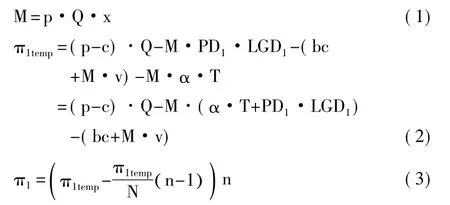

在此考慮的是一筆貸款交給融資企業后企業的預期收益是多少,方法為計算企業的進價售價的差價得到毛收入,然后減去貸款所付出的資金風險成本等,融資企業的利潤計算公式可以有以下形式:

這里設定貸款金額等于質押物品的價值乘以授信比例。其中,π1temp指如果只有1次合作的融資企業的利潤,該利潤等于生產過程中售價與進價之間的差價乘以銷量,然后減去風險成本、物流企業收取的服務費和金融機構利息。π1是融資企業加入合作次數n修正之后的利潤。因為企業需要根據實際生產情況來確定是否貸款,企業并不需要每次都盡可能多地貸款,貸款的次數越多,每次的收益就越少,但是因為次數多,所以乘以合作次數之后總的利潤額可以增加,這就需要企業根據三方的決策和實際市場情況來決定合作多少次對自己才是利潤最大的。

對于融資企業來說,如果違約的話,那么他損失的資金比例就等于授信比例與100%之間的差額,所以違約損失率等于1-授信比例。

(三)金融機構的利潤計算

金融機構貸款給融資企業的利潤來自于向企業收取的貸款利息M·α·T。這樣,金融機構貸款的最終總成本可以通過將存款利息和關系成本相加得到,具體公式如下:

金融機構的成本除了資金成本之外,還需要支付風險成本,融資企業的違約概率如下:

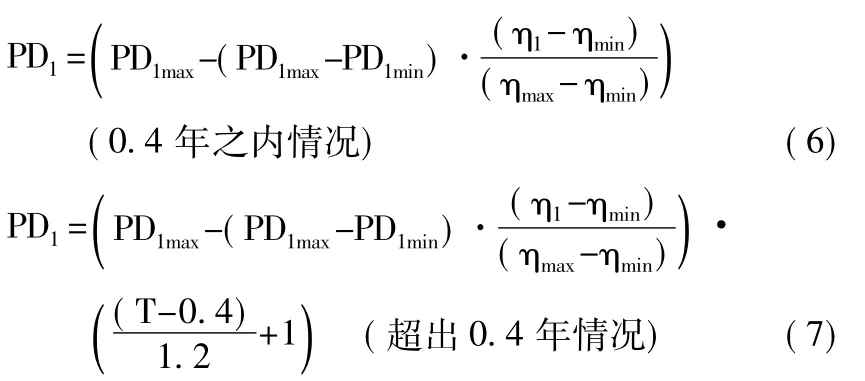

其中,η=p-c,PD1min<PD1max。

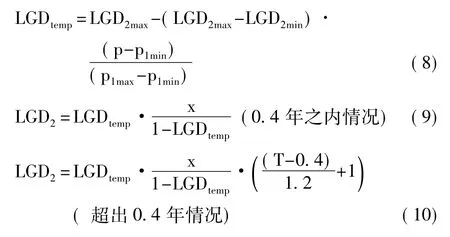

融資企業如果違約給金融機構帶來的違約損失率LGD2會受到抵押產品的價格影響,還會受到授信比例大小的影響,同時還受到貸款期限的影響,最終得到的融資企業的違約損失率的計算公式如下:

這樣金融機構的總利潤的計算公式如下:

(四)第三方物流企業的利潤計算

對于第三方物流企業來說,其所對應的此類商品物流金融服務中的平均成本為:

對于3PL企業來說,其面對的平均風險成本可由下式表示:

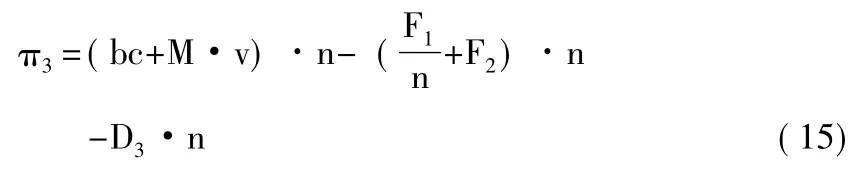

本文綜合考慮了三方的決策,合作次數N是融資企業的決策變量,所以第三方物流企業開展物流金融服務總的利潤公式設置如下:

第三方物流企業需要確定基本傭金bc和比例傭金v來達到利潤的最大值。

(五)總的目標函數

本文需要求解主體間聯合最優決策,最好的結果是三方利潤都達到最大值,但是實際中三方利潤在一般情況下不能同時達到最大值,這就是一個多目標優化問題。這就需要對三方利潤進行加權求和,然后求總的目標函數的最大值。本文以加權利潤和作為總的目標函數。

金融機構在物流金融過程中處于主導地位,所以金融機構的利潤權重最大為10,物流企業地位次之,權重為5,而融資企業最為被動,所以其權重為1。權重是根據三方所處的地位和獲利水平的高低來確定的,在確定權重的過程中需要令三方的獲利變化對總的目標函數都有影響,且影響水平要相匹配。

根據本文列出的物流金融參與主體的利潤計算公式,本文將采用序優化的方法對目標函數進行優化求解。

四、主體間性、分散決策與聯合最優

本文就總的目標函數對三個自變量進行優化求解。在每種情景的優化求解過程中都使用序優化方法。

(一)情景設定1的優化求解

通過序優化方法,我們對目標函數在不同的情況下進行優化。

1.在售價上漲的情況下得到的結果

隨著售價的上漲,三方的利潤均有所上漲。其中,融資企業所獲得的利潤是最大的,這是因為融資企業承擔的風險最大,除了要承擔融資所帶來的風險之外,還要承擔經營中的風險,風險越大則可能帶來的利潤越大,只有存在足夠高的利潤率,才會有企業從事這項市場活動。金融機構在這里的利潤是最少的,這是因為金融機構的收入有利率的限制,它得到的利潤不會大于貸款利率,所以,相比之下其利潤額最低。物流企業的利潤處于二者之間。

由于采用的是隨機的序優化方法,所以在售價上漲時各方的最優策略曲線有一定波動。雖然曲線存在波動,但是我們還是可以看出各方選擇策略的基本的變化趨勢,金融機構的授信比例隨著企業售價的上漲逐漸增加,融資企業所選擇的合作次數也有逐步增加的趨勢,而物流企業所收的總的手續費也呈遞增趨勢。

2.在售價下降的情況下得到的結果

隨著售價的下降,三方的利潤均有所下降。因為售價下降首先影響到了融資企業的利潤,然后融資企業在市場低迷的情況下貸款數額會有所下降,從而物流企業和金融機構的利潤也隨之下降。金融機構的授信比例在這種情況下是下降的,物流企業因合作次數減少,物流企業所收取的手續費也呈下降趨勢,并且后期絕對值比售價上漲情況時小很多。

在售價呈平均分布隨機波動情況下,三方的利潤總體保持平穩,但是也隨著售價在平均位置上有隨機波動,相對應的三方的策略也是在平均值上下有一定隨機波動。在售價隨機波動的情況下,融資企業的利潤和決策雖然有隨機波動,但是這個市場還是相對平穩的,三方的策略只是根據實際情況進行相應的微調。

在售價存在季節性隨機波動情況下,三方的利潤也隨著售價有相應的同向波動,三方的策略也相應地有所波動。

(二)情景設定2的優化求解

不同的原料進價會影響融資企業的利潤率。融資企業的利潤率不同會影響到企業的違約概率,從而影響到其他兩方的風險成本和決策。隨著進價的上漲,三方的利潤均有所下降。

在其他條件不變的情況下,產品的進價上升,則融資企業的利潤率會有所下降,所以影響到其他兩方的利潤也整體有所下降。在這種情況下,金融機構的授信比例有所下降,而融資企業的合作次數有所增加,物流企業的手續費也有所下降。

隨著進價的下降,融資企業的利潤率有所增加,所以導致三方的利潤均有所上漲。金融機構的授信比例也有所上漲,而融資企業選擇的合作次數基本保持不變,但是絕對值比進價上漲時要小。

(三)情景設定3的優化求解

質押產品不同的銷量變化趨勢對金融機構進行決策時的保守程度有影響,對于物流企業的利潤有影響。本情景對在其他條件不變的情況下銷量的上漲、下降兩種趨勢的影響進行討論。

在其他條件不變的情況下,雖然融資企業的利潤率幾乎沒有變化,但是隨著銷量上升融資企業的總利潤有所增加,相對應的其他兩方利潤也隨之上升。金融機構的授信比例有所增加,融資企業的貸款次數基本保持不變,而物流企業所收取的手續費有所增加。

銷量下降的情況,在其他條件不變的情況下,雖然融資企業的利潤率幾乎沒有變化,但是隨著銷量下降融資企業的總利潤有所下降,相對應的其他兩方利潤也隨之下降,金融機構的授信比例有所下降,融資企業的貸款次數下降,而物流企業所收取的手續費有所下降。

(四)情景設定4的優化求解

本情景將以綜合案例來說明在多種因素共同影響下,三方該如何進行決策。

1.在質押品售價隨季節變化、進價下降、銷量上漲的情況下得到的結果

隨著質押品售價的隨季節波動,總的目標函數和各方的利潤均隨著季節波動,這與隨季節波動時的利潤情況是一致的。但是,通過比較可以發現,由于進價下降和銷量上漲,曲線右側的峰值比左側的峰值要高很多,這是因為進價下降和銷量上漲給融資企業帶來了利潤,進而其他兩方也因此獲利。

在售價隨季節變動、進價下降、銷量上漲的情況下,與情景設定1中的售價隨季節性隨機波動時的合作次數大致相同;而金融機構的授信比例主要與合作次數和售價、銷量有關,所以受售價季節變化的影響,授信比例也隨季節有所變化,但是由于銷量主要影響的只是授信比例的上限,所以與情景設定1中的售價隨季節性隨機波動時的金融機構授信比例相比,并沒有什么變化。另外,通過比較可以發現,此時物流企業的策略也與情景設定1中的售價隨季節性隨機波動時基本一致。

2.在售價下降、進價上漲、銷量不變情況下得到的結果

對于售價下降、進價上漲、銷量不變的情況,三方的利潤額除了物流企業之外都有所下降,下降的幅度地情景設定1中售價下降時的情況要大的多。相對應的金融機構授信比例隨著價格變化和合作次數的不同有所變化,合作次數逐漸增加,因為在這種情況下,物流企業只有多次合作才可以使自己的總利潤最大化。隨著合作次數增加,物流企業的收費標準有所降低,但是總的利潤并沒有太大變化,這是因為物流企業承擔的風險最小,在合作次數的增加和收費標準降低共同作用下,正反作用相互中和,其利潤并不會有大的波動。

3.在售價上漲、進價上漲、銷量增加的情況下得到的結果

由于售價增長幅度大于進價的增長幅度,所以企業的最終利潤總體呈上漲趨勢,這與情景設定1中的基本趨勢一致。金融機構的授信比例呈上漲趨勢,融資企業采取的合作次數也呈上漲趨勢,只是上漲的幅度較低,物流企業的總收費也呈上漲趨勢,但上漲幅度比較高。

五、結 論

從本文建立的模型可以看出,在物流金融活動中,物流企業、融資企業、金融機構三方之間的利益關系是不可分割的,他們之間是相互影響的。對于融資企業來說,如果合作次數選擇的較低,則因為多次合作之后總的銷售額較低而賺取的總利潤較低,而如果合作次數太多,太多次的貸款會增加企業資金成本,但是企業在后期有了利潤的積累之后不再需要那么多的貸款,所以這時貸款并不能夠帶來利潤,這么多次的貸款所帶來的總利潤反而會降低,融資企業就需要選擇一個合適的合作次數。對于物流企業來說,如果制定的收費標準過高,則融資企業會降低合作次數從而導致總利潤降低,如果制定的收費標準過低,則可能收不回付出的成本而導致利潤降低,物流企業需要制定合適的收費標準從而使總利潤最大化。對于金融機構來說,如果制定的授信比例較高,則金融機構會承擔較大的風險成本,從而導致總利潤降低,如果制定的授信比例較低,則融資企業會增加風險成本,從而降低合作次數,進而導致總利潤降低,所以金融機構需要制定合理的授信比例。本文的模型準確地描述了合作三方之間的相互制約關系,通過對各方利潤的加權求和,我們可以得到總的目標函數,而使用序優化方法可以高效地得到足夠好的解,如此為實際中各方的決策提供了合理的解決方案。

[1]Berger,A.N.,Udell,G.F.A More Complete Conceptual Framework for SME Finance [J].Journal of Banking and Finance,2006,30(11):2945-2966.

[2]Fenmore,E.Making Purchase-Order Financing Work for You[J].Secured Lender,2004,60(2).

[3]Kuosmanen,T.,Post,T.Measuring Economic Efficiency with Incomplete Price Information [J].Operational Research,2003,144(2):454-457.

[4]Buzacott,J.A.,Zhang,R.Q.Inventory Management with Asset-Based Financing[J].Management Science,2004,(9):1274-1292.

[5]Sun,W.Business Models and Solution Architectures for SMB Financing in a Supply Chain Ecosystem[Z].The Proceedings of the IEEE International Conference on E-Commerce Technology for Dynamic E -Business,2004.130-133.

[6]Don,P.H., Craig,A.H. DifferentialPricing of Industrial Services:The Case of Inventory Financing[J].Business and Industrial Marketing,1999,(1):7-16.

[7]Cossin,D.,Hricko,T.A Structural Analysis of Credit Risk with Risky Collateral:A Methodology for Haircut Determinaton[J].Economic Notes,2003,32(2):243-282.

[8]Goyal,S.K.Economic Order Quantity under Conditions of Permissible Delay in Payments[J].Operational Research Society,1985,(4):335-338.

[9]Chu,P.,Chung,K.J.,Lan,S.P.Economic Order Quantity of Deteriorating Items under Permissible Delay in Payments[J].Computers and Operations Research ,1998,(10):817-824.

[10]Hwang,H.,Seong,W.S.Retailer's Pricing and Lot Sizing Policy for Exponentially Deteriorating Products under the Condition of Permissible Delay in Payments[J].Computers and Operations Research ,1997,(6):539-547.

[11]Sarker,B.R.,Jamal,A.M.M.,Wang,S.J.Supply Chain Models for Perishable Products under Inpermissible and Permissible Delay in Payment[J].Computers and Operations Research,2000,(27):59-75.

[12]Salsmeh,M.K.,Abboud,N.E.,Kassar,A.N.E.,Ghattas,R.E.Continuous Review Inventory Model with Delay in Payments[J].International Journal of Production Economics,2003,85(1):91-95.

[13]Arcelus,F.J.,Srinivasan,G. Delay of Payments US.Price Discounts for Extraordinary Purchases:The Buyer'sPerspective [J].Engineering Costs and Production Economics,1990,(19):273-279.

[14]袁紅,王偉.物流金融:物流服務的新領域[J].中國物流與采購,2005,(2):22-23.

[15]鄭玥祥.金融機構發展物流金融的思路和對策[J]. 經濟與管理,2006,(9):31-33.

[16]陳超惠,譚春枝.物流金融:破解中小企業融資難的新平臺[J]. 物流經濟,2007,(10):56-57.

[17]唐少麟,喬婷婷.發展物流金融 強化供應鏈整合——物流金融系列研討之一[J].物流技術,2006,(2):99-102.

[18]周明.物流金融的價值及風險分析[J].商品儲運與養護,2008,(7):1-4.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

物流技術與應用(2019年8期)2019-09-04 03:29:56

當代水產(2019年7期)2019-09-03 01:02:08

汽車觀察(2018年12期)2018-12-26 01:05:44

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:09