金融支持與中國高技術產業自主創新:基于面板數據的實證分析

2011-08-27 06:02:14馬彥新

財經理論研究 2011年6期

馬彥新

(西北師范大學 經濟管理學院,甘肅 蘭州 730070)

一、引言

高技術產業是國際經濟和科技競爭的重要陣地,是引領未來經濟社會發展的重要力量,大力發展高技術產業對于實現產業結構升級,提升我國的自主發展能力具有不可替代的作用。高技術產業的核心競爭力即為高新技術,特別是擁有自主知識產權的高新技術,因此自主創新能力是高技術產業的生命線,也是我們國家提升國家競爭力、實現建設創新型國家目標的重要支撐。金融是現代經濟的核心,也是促進自主創新的重要變量,科技與金融的結合是推動經濟社會不斷向前發展的重要引擎。近年來我國不斷深化金融體制改革,大力推進多層次資本市場建設,持續擴大保險市場規模,金融業對我國經濟社會發展的支持與推動作用日趨顯著。科技部等五部委于2010年聯合開展了“促進科技和金融結合試點”工作,其目的就是要促進科技和金融結合,加快科技成果轉化,培育發展戰略性新興產業,支撐和引領我國經濟發展方式轉變,因此研究金融支持與自主創新特別是高技術產業自主創新的關系成為一個不但很有意義,而且也很緊迫的命題。

近年來,有關金融支持與經濟增長之間的關系受到了學者們的廣泛關注,相關研究也已經取得了不少成果,然而有關金融支持與自主創新關系的研究尚不豐富,相關文獻也未得到一致結論,因此仍有必要加強研究。鑒于我國各地區經濟社會發展水平及自主創新能力發展不平衡,且近年來我國金融業獲得了迅猛的發展,勢必對高技術產業自主創新產生深刻影響,本文在現有研究成果基礎上建立了面板數據模型,以2005-2009年省域數據為樣本來分析金融支持與我國高技術產業自主創新的關系,以求為未來促進我國自主創新能力的提升提供經驗證據和對策思路。

二、文獻綜述

Schumpeter(1912)提出金融中介提供的服務是技術創新和經濟增長的原動力,他認為功能完善的商業銀行能夠發現和支持具有較大成功概率的創新項目,從而推動經濟增長。而Patrick(1966)則提出“供給導向型”理論和“需求導向型”理論,他認為,在經濟發展早期,金融深化能作為技術創新型的項目提供資金,進而推動經濟增長,表現為供給導向型;一旦經濟發展趨于成熟,需求導向型將占主導地位,金融發展和深化是應實體經濟拓展的需要而發生的。Hicks(1969)分析英國產業革命發生的原因時認為,引發18世紀英國工業革命從而促進經濟增長的新的重要因素就是金融市場,也就是說金融市場為工業新技術的出現提供了大量、持續、長期的投資,并成為產業革命的先決條件之一,即“產業技術革命前必須有金融革命”。King&Levine(1993)發展了一個包括金融系統的熊彼特流派增長模型,證明金融中介分散風險、動員和運用儲蓄以及獲取有關投資項目信息的功能,與股票市場揭示創新活動預期利潤現值的功能一道提高了技術創新率。Allen(1993),Morck&Nakamura(1999)和 Boot&Thakor(1997)等認為,市場導向的資本市場相比銀行中介導向的金融體系來說更適合高創新、高風險的投資項目,而銀行導向的金融體系更適合傳統型的低風險投資項目。

劉鳳朝與沈能(2007)采用Geweke分解檢驗和協整分析法就我國金融發展與技術進步的因果關系以及動態演進進行了實證檢驗,結果表明金融發展與技術進步在長期中存在均衡關系,無論從長期還是短期上看,金融規模與技術進步正相關且兩者間具有雙向因果關系。康志勇與張杰(2008)使用1980-2004年的時間序列數據對金融結構和自主創新之間的關系進行檢驗,結果發現前者對后者的影響并不顯著。孫伍琴與朱順林(2008)測定了我國23個省市金融體系對技術創新的Malmquist生產率,發現23個省市金融發展促進技術創新效率的平均水平是逐漸提高的,且各省市金融發展促進技術創新的Malmquist生產率的差異性也通過隨機影響變截距模型得到了驗證。姚耀軍(2010)用私營企業及個體貸款占貸款總額比重來度量金融中介深化水平,通過對中國省級面板數據的分析發現,金融中介發展對技術進步有非常顯著的正向解釋力。陳華和王穩(2011)利用中國1998-2007年的省際面板數據,研究了各省區保險發展與技術創新之間的內在聯系,結果表明在長期中保險發展與技術創新之間有顯著的正關系,短期中保險發展對技術創新的影響并不明顯。

綜上所述,關于金融支持對自主創新的促進作用,國內外學者分別從理論與實證方面進行了研究并形成了一些文獻,這些成果為進一步探討金融支持與自主創新之間的關系提供了堅實的基礎和有益的借鑒,然而有關金融支持與中國高技術產業自主創新關系的研究,目前尚顯匱乏,因此仍有加強研究的必要。

三、理論框架及研究方法

(一)理論框架與模型設定

技術創新本質上是一種高投入、高風險的科技活動,這就決定了高技術產業對資金有持續大量的需求,從而必然要求金融體系對其提供大規模、高效率的金融支持,否則高技術產業就無法獲得快速穩定的發展。金融通過資本供給、信息傳遞、風險管理等渠道對企業自主創新產生推動作用,而保險則可針對高技術產業自主創新及科技成果轉化過程中面臨的風險及衍生的保險需求提供保險服務,從而促進企業自主創新能力的提升,因此可以假設金融支持對我國高技術產業自主創新具有顯著的影響和推動力。

Griliches(1979、1986)和 Jaffe(1989)提出的知識生產函數已得到許多經驗研究的證實,是目前人們分析知識生產和技術創新及其決定因素的主要理論框架。本文在該函數基礎上定義如下自主創新生產函數:

其中Q為自主創新產出,K 為創新經費投入,L為人員投入,C為一系列經濟社會變量,如金融支持、FDI技術溢出、政府財政科技支出等。為了檢驗上述假設,同時能夠全面揭示金融支持與我國高技術產業自主創新之間的關系,基于該函數建立如下計量模型:

由于所用數據為除西藏外的中國大陸地區30個省份相關數據,故使用固定效應面板數據方法對模型進行估計,同時采用cross section weights方法進行加權,以最大限度克服異方差和序列自相關對回歸結果可能產生的干擾。

(二)模型所用變量及數據說明

模型中所用數據為2005-2009年度全國大陸地區30個省份的相關數據(西藏因缺乏相關數據被排除在外),分別來自《中國統計年鑒》、《新中國60年統計資料匯編》、《中國金融年鑒》、《中國工業經濟統計年鑒》、《中國區域經濟統計年鑒》、《中國高技術產業統計年鑒》及部分省份國民經濟與社會發展統計公報等,并根據需要進行了相關處理。模型中所包含變量具體說明如下:

1.自主創新產出(PAT與RNP)。關于使用何種指標來度量自主創新產出,不同學者有不同看法,考慮到使用不同的指標各有利弊,為增強結果的穩健性,本文分別使用企業年度專利申請數(PAT)和新產品銷售收入(RNP)來衡量自主創新產出。

2.自主創新資本投入(RDE和NPD)。經費投入是企業開展自主創新的決定性投入要素,本文分別使用地區高技術產業年度R&D經費內部支出(RDE)和新產品開發經費(NPD)來衡量自主創新資本投入。

3.R&D人員全時當量(RDP)。任何創新活動都是由人來開展和實施的,人力投入也應該是自主創新的核心要素,本文使用高技術產業企業R&D人員全時當量衡量自主創新人力投入。

4.外商直接投資(FDI)。FDI的溢出效應可提高當地企業的技術水平,這已在理論上形成共識,這里使用地區FDI與GDP的比值來衡量外商直接投資規模,以檢驗FDI對地區高技術產業自主創新的影響。

5.財政科技支出(GC)。財政科技支出是我國科技研發資金投入的重要組成部分,本文用地區年度財政科技支出占財政總支出的比重衡量此變量。

6.金融中介深化程度(FD)。國外研究表明,發放給私人部門的銀行信貸決策往往市場化程度較高且信貸投放也更有效率,因此本文使用非國有部門獲得的信貸額占地區GDP的比重來衡量金融中介深化程度。由于我國官方公布的統計資料樣本包括大量混合和交叉性質的企業,選擇狹義的私人企業信貸將可能低估我國金融中介的深化程度,故本文采用張軍等(2005)的方法,使用省際面板數據來間接估計各省的非國有部門信貸占GDP比重。

7.市場資本化率(STK)。本文以地區股票市價總值與GDP之比來衡量地區股市發展水平。由于大部分國家股和法人股并沒有上市流通,不具備股票市場信息收集、風險分散等功能,只有流通股才能真正代表我國股票市場發展規模和水平,然而由于受到數據可得性的限制,本文選取了地區年末股票市價總值與地區GDP之比衡量股市發展規模。

8.金融結構變量(STRU)。按照 Beck、Kunt、Levnte和Maksimovic(2000)的研究,金融結構指標可以用股市交易總量與私人部門貸款額之比來衡量,他們認為這一指標反映了不同融資方式的活躍程度。由于受到數據可得性限制,本文參考現有研究使用地區年終銀行貸款余額與股票市價總值之比來度量這一指標。

9.保險發展指標(INS)。本文使用地區保險深度來衡量保險發展水平。

四、實證分析

(一)數據的描述性統計分析

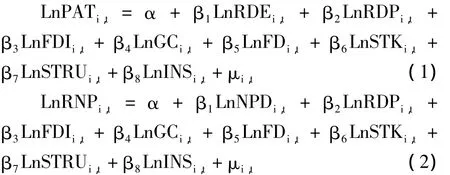

表1 國有企業信貸占比估計(面板數據方法)

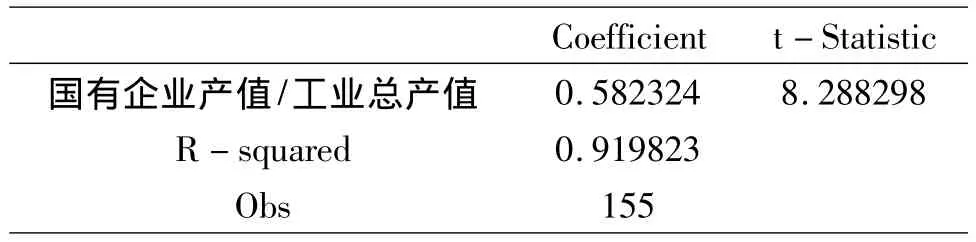

表2 各指標的統計性描述

首先使用張軍等(2005)的方法對中國金融中介深化水平進行估計,結果如表1。

根據表1中估計結果可計算各地區全部銀行信貸中由國有企業產出比重解釋的部分,亦即國有企業所占銀行信貸比重;進而可求出非國有企業所占信貸比重,亦即地區金融中介深化水平。考慮到物價變動因素,對新產品銷售收入以工業品出廠價格指數進行平減,對R&D經費內部支出和新產品開發經費以固定資產投資價格指數進行平減,最終得到2005年不變價格的相應指標。各指標的描述性統計分析結果如表2。

(二)面板數據單位根檢驗

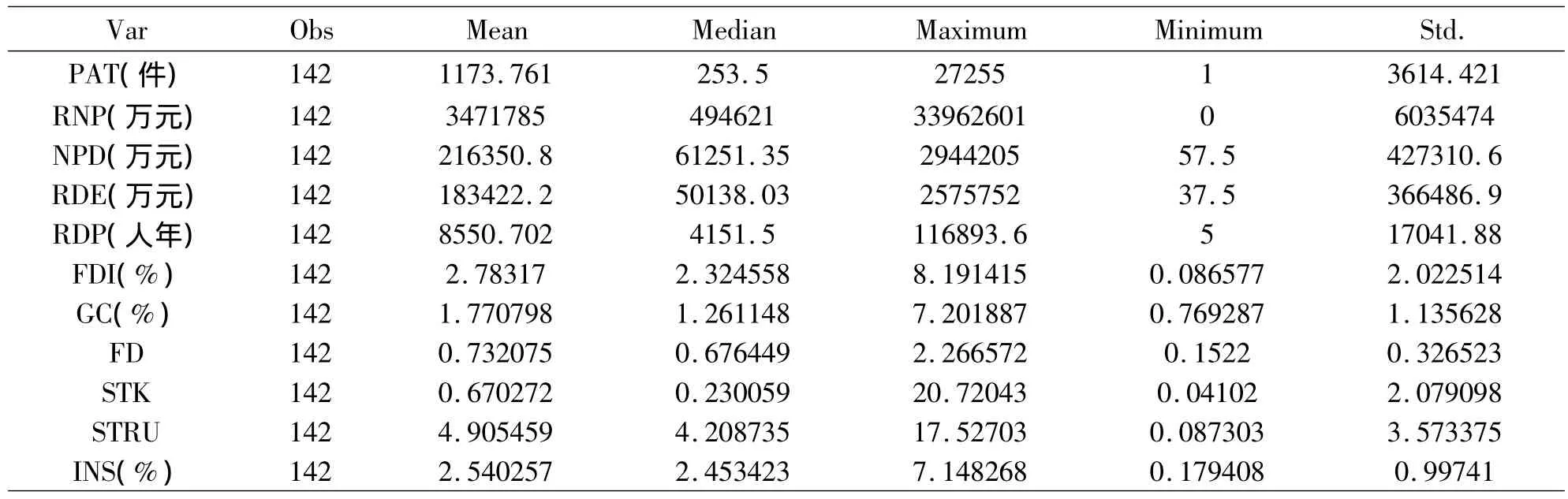

在對包含時間序列變量的模型進行回歸估計前必須先對變量做平穩性檢驗,數據必須是平穩的或雖不平穩但協整,若數據既非平穩又非協整,則回歸結果將是有偏且不一致的,即屬于偽回歸。常用的面板數據單位根檢驗方法有LLC檢驗、Brditung檢驗、IPS檢驗、Fisher-ADF檢驗及 Fisher-PP檢驗等,其中前兩種屬于同質單位根檢驗,后三種屬于異質單位根檢驗。本文報告了上述五種方法的檢驗結果,如表3:

表3 面板數據單位根檢驗結果

由上表可知,對于LnFD、LnSTK、LnSTRU這幾個變量,各種檢驗方法給出一致的結論,即數據是平穩的;對于其他的變量,不同方法的結論不完全一致,但考慮到本文的數據樣本時間較短,將會影響到平穩性檢驗的結論,因此本文認為模型中各變量均是平穩的。

(三)模型參數估計

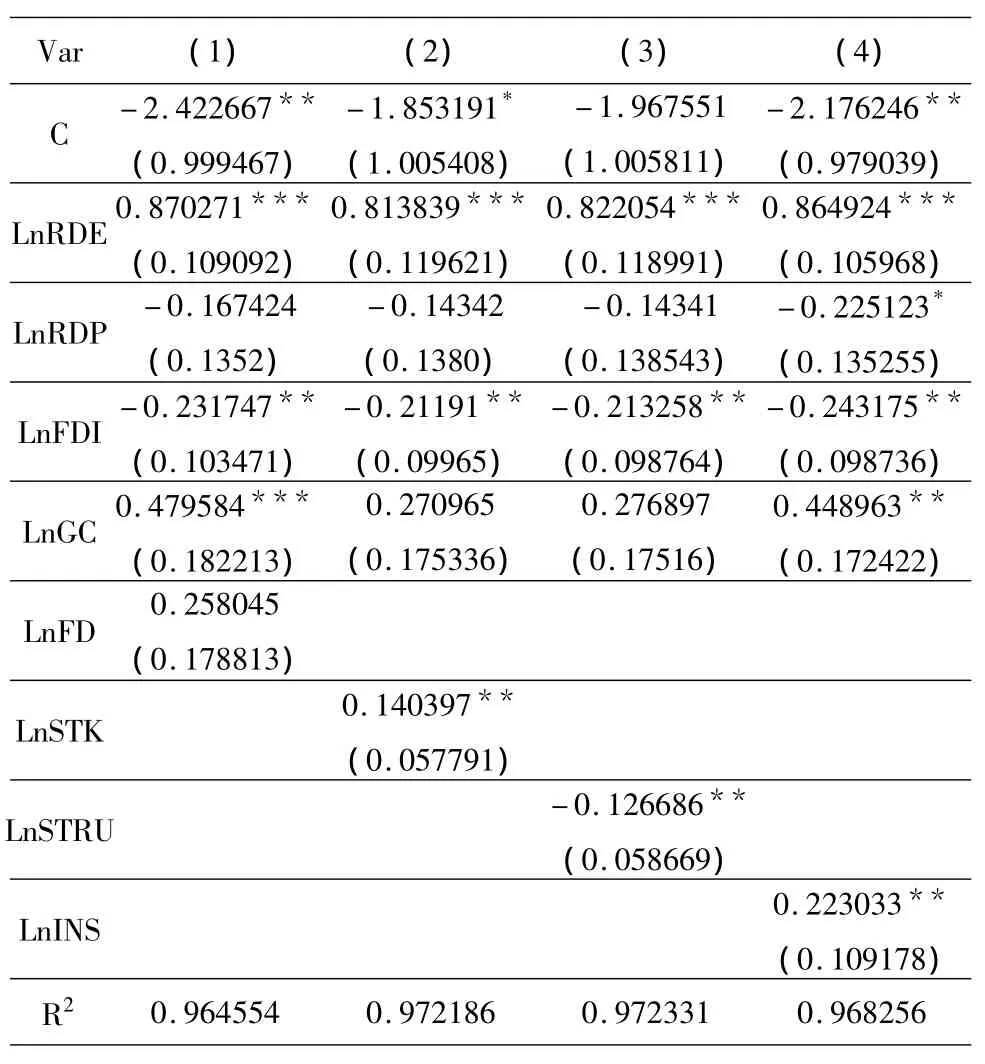

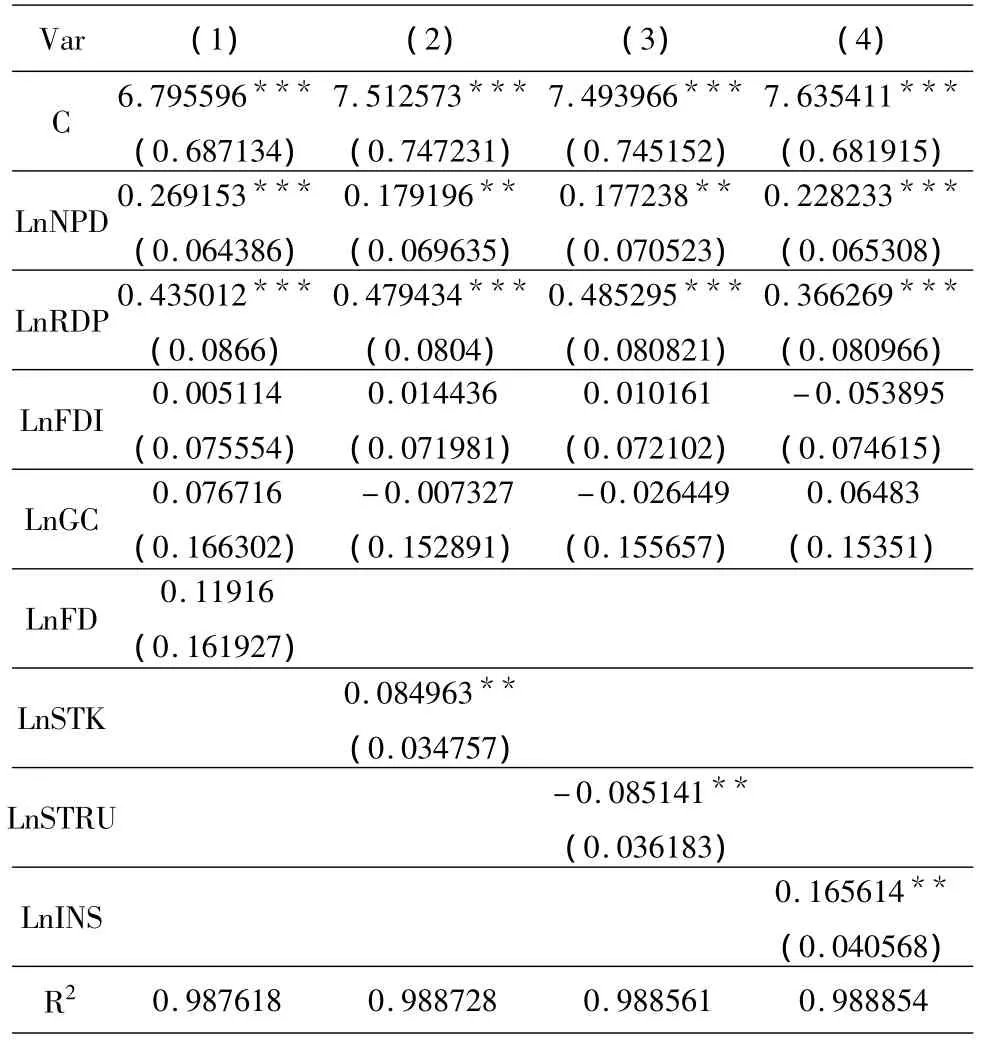

在對模型進行回歸分析時本文使用固定效應面板數據方法。考慮到金融中介變量與股票市場變量存在較強的相關性,為避免模型中出現多重共線性從而對估計結果產生干擾,對金融支持各變量的影響分別進行估計,模型(1)和模型(2)的回歸結果分別如表4和表5所示:

表4 模型(1)的固定效應回歸結果

表5 模型(2)的固定效應回歸結果

(四)模型回歸結果解釋

1.兩個模型中自主創新資金投入的系數均顯著為正,說明當前我國高技術產業的研發經費使用效率較高,資金投入確實對企業的自主創新水平具有顯著提升作用。R&D人員變量的系數兩個模型給出了相反的結果,經分析后認為,當前我國高技術產業企業研發人員總體創新績效仍然較低,其原因可能是由于我國企業研發人員雖數量眾多,但總體層次不高,缺乏領軍科技人才;同時一些企業缺乏科學有效的激勵機制,不能充分調動科研人員創新積極性。

2.一些研究認為,在發展中國家FDI溢出效應并不顯著,甚至為負,而在發達國家卻存在顯著的正效應。對本文中兩個模型的分析顯示,當前FDI對我國高技術產業確實不存在顯著的技術溢出,反而可能對本土企業自主創新產生抑制和擠出效應。財政科技支出的系數則顯著為正,顯示當前我國的財政科技支出仍是自主創新投入資金的重要來源之一。

3.金融中介深化水平的系數為正,市場資本化率、保險深度等指標的系數均顯著為正,顯示金融支持對當前我國高技術產業自主創新起到了非常顯著的促進作用。金融結構變量的系數顯著為負,說明隨著近年來我國資本市場規模的不斷擴大和監管制度的不斷完善,股票市場直接融資已成為高技術產業融資的主要手段,因而股票市場的發展比銀行信貸的增長更能促進高技術產業自主創新水平的提高。

4.分別以專利申請數和新產品銷售收入作為因變量對模型進行估計,得出了基本一致的結論,顯示這兩個指標在衡量高技術產業自主創新產出方面并無明顯差別,因此在研究中若結合使用,將使分析結果更加穩健可靠。

五、結論與啟示

本文以高技術產業企業年度專利申請數衡量自主創新能力,運用面板數據模型對2005-2009年度中國大陸30個省份的相關數據進行分析,所得結果對我們至少有如下啟示:

1.研發資金投入對當前我國高技術產業自主創新水平的提高具有顯著促進作用,因此今后應繼續加大對自主創新的資金支持和投入力度,為企業自主創新提供更加完善的物質基礎和條件。同時應著力提高研發人員的綜合素質,積極培養和引進高精尖科技領軍人才,建立并完善相關的激勵機制和知識產權保護制度,為企業自主創新能力的增強提供扎實的人力資源保障。

2.當前我國的資本市場與發達國家相比仍有較大差距,但已經對我國高技術產業自主創新產生了明顯的推動作用。因此,我們必須繼續堅定不移地推進金融深化進程,創新金融業務和金融產品,為企業自主創新提供多種金融服務;同時要大力發展并完善多層次資本市場,為企業直接融資創造便利條件。我國現階段的金融結構,在很大程度上仍是以銀行體系為主,金融市場的發展比較單一、滯后,特別是在西方國家非常發達的企業債券市場在我國的發展規模仍偏小,這種銀行主導型的金融體系對于發展低風險的傳統型產業具有內生性比較優勢,然而發達的資本市場則更有利于高創新、高風險的戰略性產業的成長。因此當前我國的金融發展應選擇以銀行等金融中介機構和資本市場協同發展的模式,采取打造有效運行的銀行體系和建構具有市場導向的多元化資本市場協調發展的戰略,高度重視和大力扶持企業債券市場和創業風險投資的發展,這樣才能更加有利于發揮金融體系對我國高技術產業自主創新的促進作用,提升我國的自主創新水平。

3.針對技術創新及科技成果轉化過程中可能產生的各種風險,保險業應大力開展保險創新,積極開發保險新品種,降低企業在技術創新過程中可能面臨的風險和損失。政府應加大對科技保險發展的推動和政策支持,鼓勵保險企業積極探索和提供與自主創新有關的科技保險品種,使保險業更加全面高效地為企業的自主創新活動保駕護航,加快實現我國的創新型國家建設目標。

[1]Griliches Z.Issues in assesing the contribution of research and development to productivity growth[J].Bell Journal of Economics,1979,Vol.10,No.1:92 -116.

[2]Griliches Z.Productivity,R&D,and basic research at the firm level in the 1970's[J].American Economic Review,1986,Vol.76:141 -154.

[3]Jaffe A.Real effects of academic research[J].American Economic Review,1989,Vol.79:957 -970.

[4]巴曙松.中國高技術產業發展中的金融支持[J].城市金融論壇,2000,(1):15 -21.

[5]林毅夫,章奇,劉明興.金融結構與經濟增長:以制造業為例[J]. 世界經濟,2003,(1).

[6]陳華,王穩.中國保險發展對技術創新長短期影響效應的實證研究[J].中國軟科學,2011,(3):82-87.

[7]馬彥新.保險增長對中國工業企業技術創新的影響[J].經濟與管理,2011,(10):37-41.

[8]趙奇偉,張誠.金融深化、FDI溢出效應與區域經濟增長:基于1997~2004年省際面板數據分析[J].數量經濟技術經濟研究,2007,(6):74-82.

[9]韓立巖,蔡紅艷.我國資本配置效率及其與金融市場關系評價研究[J].管理世界,2002,(1):65-70.

[10]冼國明,薄文廣.外國直接投資對中國企業技術創新作用的影響——基于地區層面的分析[J].財經科學,2006,(3):106 -117.

[11]張軍,金煜.中國的金融深化和生產率關系的再檢測:1987 -2001[J]. 經濟研究,2005,(11):34 -45.

[12]李青原,趙奇偉,李江冰,江春.外商直接投資、金融發展與地區資本配置效率——來自省級工業行業數據的證據[J].金融研究,2010,(3):80-97.

[13]侯潤秀,官建成.FDI對我國大中型工業企業技術創新能力的影響[J].研究與發展管理,2006,(3):59-65.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中國核電(2021年3期)2021-08-13 08:56:36

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

光學精密工程(2016年6期)2016-11-07 09:07:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10