超越對(duì)數(shù)成本函數(shù)在規(guī)模經(jīng)濟(jì)分析中的應(yīng)用

2011-09-05 02:49:50吳瑤明

統(tǒng)計(jì)與決策 2011年20期

李 力,吳瑤明,楊 柳

(1.湖北大學(xué) 商學(xué)院,武漢 430060;2.華中師范大學(xué) 經(jīng)濟(jì)學(xué)院,武漢 430070)

隨著我國(guó)資本市場(chǎng)對(duì)外開(kāi)放的不斷深入,我國(guó)商業(yè)銀行的規(guī)模經(jīng)濟(jì)狀況會(huì)有怎樣的變化?而在2008金融危機(jī)爆發(fā)以后我國(guó)銀行業(yè)所采取的一系列調(diào)控措施又取得怎樣的成效?能否改善我國(guó)銀行業(yè)規(guī)模經(jīng)濟(jì)的整體狀況?為此,本文以2004~2009年我國(guó)14家上市銀行的面板數(shù)據(jù)為樣本,對(duì)我國(guó)商業(yè)銀行的規(guī)模經(jīng)濟(jì)狀況進(jìn)行實(shí)證研究。

1 模型的建立與推導(dǎo)

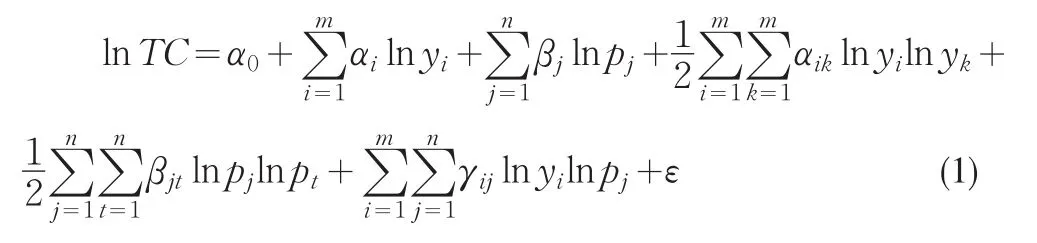

與多數(shù)學(xué)者一致,本文仍以Christensen,Jorgenson和Lau提出的超越對(duì)數(shù)成本函數(shù)為理論模型對(duì)我國(guó)商業(yè)銀行的規(guī)模經(jīng)濟(jì)狀況進(jìn)行測(cè)算與分析。在該函數(shù)中,對(duì)于m項(xiàng)產(chǎn)出(yi),n項(xiàng)投入(pj)的銀行,其成本函數(shù)的形式如下:

函數(shù)中TC表示銀行的總成本,yi表示第i項(xiàng)產(chǎn)出的數(shù)額,i=1,2…m;pj表示第j項(xiàng)投入的價(jià)格,j=1,2…n;ε為函數(shù)的隨機(jī)擾動(dòng)項(xiàng)。α0,αi,βj,αik,βjt,γij為方程估計(jì)參數(shù),而為了確保投入價(jià)格的對(duì)稱(chēng)性和線性一致性,估計(jì)參數(shù)需要滿足以下限制條件:

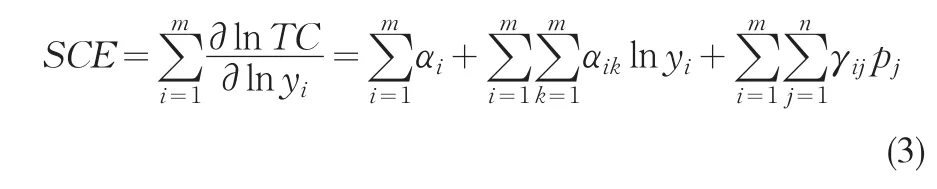

此時(shí)用來(lái)判斷銀行規(guī)模經(jīng)濟(jì)狀況的規(guī)模效率系數(shù)為

如果SCE>1,則表示銀行每增加一單位的產(chǎn)出,增加的總成本大于一個(gè)單位,也就是說(shuō)銀行總成本的增加額要高于其產(chǎn)出的增加額,銀行規(guī)模報(bào)酬遞減,從而呈現(xiàn)規(guī)模不經(jīng)濟(jì)。反之,如果SCE<1,則表示銀行邊際報(bào)酬遞增,表現(xiàn)出規(guī)模經(jīng)濟(jì)。而如果SCE=1,則表示銀行處于規(guī)模經(jīng)濟(jì)與規(guī)模不經(jīng)濟(jì)的邊界。

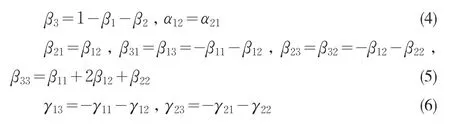

本文取m=2,n=3進(jìn)行分析,由(2)式得到參數(shù)關(guān)系如下:

于是我們將自由參數(shù)的個(gè)數(shù)由25個(gè)限制到15個(gè),同時(shí)將(4)(5)(6)代入(1)和(3)式分別得到成本函數(shù)與規(guī)模效率系數(shù)如下。

2 變量的設(shè)定與數(shù)據(jù)的選取

考慮到數(shù)據(jù)的可得性與各大銀行統(tǒng)計(jì)口徑的一致性,本文采取中介法對(duì)各項(xiàng)指標(biāo)進(jìn)行選取。其中總成本TC為利息支出、手續(xù)費(fèi)支出、營(yíng)業(yè)費(fèi)用三者之和。產(chǎn)出項(xiàng)中y1為投資總額,是短期投資、一年到期的長(zhǎng)期債券投資與長(zhǎng)期債券投資之和;y2為貸款總額。投入項(xiàng)中p1為存款價(jià)格,是利息支出與存款總額之比;p2為勞動(dòng)力價(jià)格,本應(yīng)為銀行工資支出與員工人數(shù)之比,考慮數(shù)據(jù)的可得性,用營(yíng)業(yè)費(fèi)用與存款總額之比近似替代;p3為固定資產(chǎn)價(jià)格,是固定資產(chǎn)折舊與固定資產(chǎn)凈值之比。

本文共選取了2004~2009年四家國(guó)有商業(yè)銀行包括中國(guó)工商銀行、中國(guó)建設(shè)銀行、中國(guó)農(nóng)業(yè)銀行、中國(guó)銀行以及十家股份制商業(yè)銀行包括交通銀行、招商銀行、中信銀行、上海浦東發(fā)展銀行、中國(guó)民生銀行、興業(yè)銀行、中國(guó)光大銀行、華夏銀行、廣發(fā)銀行、深圳發(fā)展銀行共計(jì)十四家商業(yè)銀行的面板數(shù)據(jù)。本文所有的數(shù)據(jù)均來(lái)自相關(guān)年份的《中國(guó)金融統(tǒng)計(jì)年鑒》與十四家銀行的年報(bào),同時(shí)本文所有數(shù)據(jù)均為年度數(shù)據(jù)。

3 實(shí)證結(jié)果與分析

利用stata10軟件對(duì)上述數(shù)據(jù)進(jìn)行處理,并利用面板數(shù)據(jù)中的固定效應(yīng)模型進(jìn)行回歸分析得到模型參數(shù)的估計(jì)值如下。

表1 參數(shù)的回歸結(jié)果

從表1可以看到在投入價(jià)格對(duì)稱(chēng)性與一致性的約束條件限制下,多數(shù)的參數(shù)的估計(jì)值仍是比較顯著的,而且R2的值達(dá)到0.9980,F(xiàn)統(tǒng)計(jì)量的值達(dá)到848.39,可見(jiàn)模型的擬合優(yōu)度較高,模型能較好地反映銀行成本、投入、產(chǎn)出三者之間的變化關(guān)系,所以利用該模型來(lái)測(cè)算銀行的規(guī)模效率系數(shù)是有效并且較為準(zhǔn)確的。

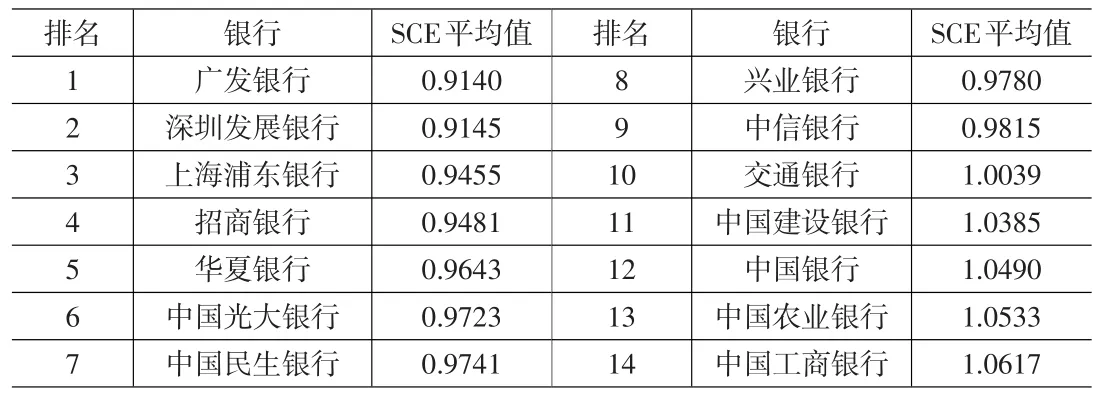

將表1中參數(shù)的估計(jì)值代入(8)式的SCE中,便可得到2004~2009年我國(guó)十四家商業(yè)銀行每年的規(guī)模效率系數(shù)。為整體描述這十四家商業(yè)銀行在近六年中的規(guī)模經(jīng)濟(jì)狀況,計(jì)算出這十四家商業(yè)的規(guī)模效率系數(shù)平均值并進(jìn)行排名,得到結(jié)果如表2所示。

由表2我們可以看到,我國(guó)商業(yè)銀行近六年的規(guī)模經(jīng)濟(jì)狀況相差不大,規(guī)模經(jīng)濟(jì)性最佳的廣發(fā)銀行與規(guī)模經(jīng)濟(jì)性最差中國(guó)工商銀行的規(guī)模效率系數(shù)的平均值僅相差0.0477。也可以看到除交通銀行、中國(guó)建設(shè)銀行、中國(guó)銀行、中國(guó)農(nóng)業(yè)銀行與中國(guó)工商銀行這五家規(guī)模最大的商業(yè)銀行的規(guī)模效率系數(shù)平均值大于1,表現(xiàn)出規(guī)模不經(jīng)濟(jì)外,其余九家商業(yè)銀行均表現(xiàn)出規(guī)模經(jīng)濟(jì)性。

為對(duì)近幾年我國(guó)商業(yè)銀行的規(guī)模經(jīng)濟(jì)狀況進(jìn)行分類(lèi)比較,取表2中十四家銀行的規(guī)模效率系數(shù)的平均值作聚類(lèi)分析。在SPSS16中進(jìn)行分層聚類(lèi),其中聚類(lèi)方法選用離差平方和法,而距離測(cè)度方法選用歐式距離的平方。這種方法是主要是考慮使類(lèi)內(nèi)離差平方和最小以及類(lèi)間離差平方和盡可能大,得到聚類(lèi)樹(shù)形圖如下。

表2 2004~2009年我國(guó)十四家商業(yè)銀行規(guī)模效率系數(shù)平均值與排名

從圖1可以看出聚類(lèi)的組間距離較大,組內(nèi)距離較小,聚類(lèi)結(jié)果較為理想。也能清楚地發(fā)現(xiàn)在2004~2009年,按銀行規(guī)模效率系數(shù)劃分可將十四家商業(yè)銀行分成四大國(guó)有商業(yè)銀行與十家股份制商業(yè)銀行兩大類(lèi)。同時(shí)也可看出廣發(fā)銀行、深圳發(fā)展銀行、招商銀行與浦發(fā)銀行的規(guī)模效率系數(shù)相近且是最小的,為規(guī)模經(jīng)濟(jì)狀況“最佳群體”;民生銀行、光大銀行、中信銀行、興業(yè)銀行、華夏銀行與交通銀行的規(guī)模經(jīng)濟(jì)性處于中等水平;而農(nóng)業(yè)銀行、中國(guó)銀行、工商銀行與建設(shè)銀行四大國(guó)有商業(yè)銀行的規(guī)模經(jīng)濟(jì)狀況最差,為規(guī)模經(jīng)濟(jì)狀況“最差群體”。

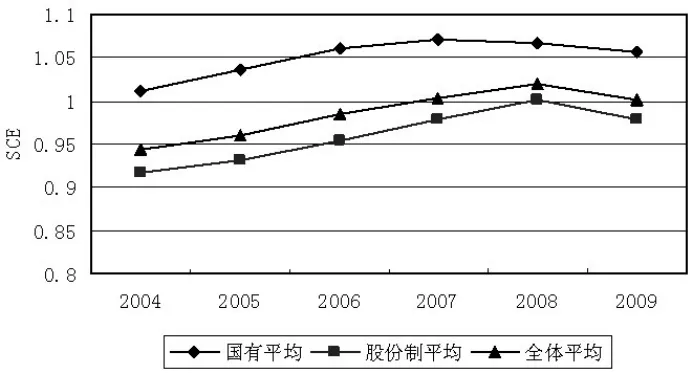

由聚類(lèi)分析結(jié)果,現(xiàn)對(duì)四家國(guó)有商業(yè)銀行與十家股份制商業(yè)銀行這兩類(lèi)銀行的規(guī)模經(jīng)濟(jì)狀況進(jìn)行更進(jìn)一步、更直觀地描述比較。取這兩類(lèi)銀行規(guī)模效率系數(shù)與全部銀行規(guī)模效率系數(shù)的平均值,得到兩類(lèi)銀行規(guī)模經(jīng)濟(jì)的差異狀況如下圖所示。

從圖2可以清楚地看到:四大國(guó)有商業(yè)銀行的規(guī)模效率系數(shù)大于1,表現(xiàn)出規(guī)模不經(jīng)濟(jì),而股份制商業(yè)銀行的規(guī)模效率系數(shù)則比1小,表現(xiàn)出規(guī)模經(jīng)濟(jì)性。我們認(rèn)為國(guó)有商業(yè)銀行表現(xiàn)出規(guī)模不經(jīng)濟(jì)與其國(guó)有屬性與歷史原因有關(guān),受?chē)?guó)家政策扶持,國(guó)有商業(yè)銀行進(jìn)行無(wú)理性地規(guī)模擴(kuò)張;同時(shí)國(guó)有商業(yè)銀行對(duì)國(guó)有企業(yè)發(fā)放的貸款因國(guó)有企業(yè)的虧損與蓄意拖欠,使得國(guó)有商業(yè)銀行經(jīng)營(yíng)績(jī)效一直難以提升,從而表現(xiàn)出規(guī)模不經(jīng)濟(jì)。相反,股份制商業(yè)銀行的成立時(shí)間較晚、不存在或者存在較少“歷史包袱”、受?chē)?guó)家行政指令干擾小、市場(chǎng)運(yùn)作較為靈活,從而表現(xiàn)出規(guī)模經(jīng)濟(jì)。

圖1 2004~2009年各大銀行規(guī)模效率系數(shù)聚類(lèi)樹(shù)形圖

圖2 國(guó)有與股份制商業(yè)銀行規(guī)模效率系數(shù)的比較

但同時(shí)也可以發(fā)現(xiàn)兩類(lèi)銀行規(guī)模經(jīng)濟(jì)狀況的差距在不斷縮小,從圖中可以看到國(guó)有商業(yè)銀行的規(guī)模效率系數(shù)增幅不大,從2008年開(kāi)始就出現(xiàn)回落;而股份制商業(yè)銀行的規(guī)模效率系數(shù)增幅較大,在2009年才出現(xiàn)回落。可見(jiàn)近幾年股份制商業(yè)銀行在強(qiáng)勁發(fā)展的同時(shí),也存在著不理性的規(guī)模擴(kuò)張,也可推斷出股份制商業(yè)銀行在應(yīng)對(duì)2008年全球金融危機(jī)時(shí)的風(fēng)險(xiǎn)預(yù)警與控制要弱于國(guó)有商業(yè)銀行。整體看來(lái),我國(guó)商業(yè)銀行的規(guī)模效率系數(shù)在金融危機(jī)爆發(fā)的2008年以前一直在增大,但在2009年卻明顯下降,也就是說(shuō)商業(yè)銀行的整體規(guī)模經(jīng)濟(jì)狀況在2009年明顯改善。這一點(diǎn)主要與政府的宏觀調(diào)控政策與商業(yè)銀行自身的規(guī)范相關(guān)聯(lián):我國(guó)政府在應(yīng)對(duì)全球金融危機(jī)上采取了一系列調(diào)控措施,包括調(diào)節(jié)銀行存貸款準(zhǔn)備金率、實(shí)施金融機(jī)構(gòu)內(nèi)部監(jiān)制、加強(qiáng)反洗錢(qián)、加強(qiáng)金融監(jiān)管與創(chuàng)新等等以實(shí)現(xiàn)對(duì)銀行風(fēng)險(xiǎn)的控制與監(jiān)管。而在應(yīng)對(duì)金融危機(jī)上,我國(guó)商業(yè)銀行則更加注重自身經(jīng)營(yíng)績(jī)效的提升以及對(duì)金融風(fēng)險(xiǎn)的控制,從而在銀行規(guī)模的擴(kuò)張上更具有理性。

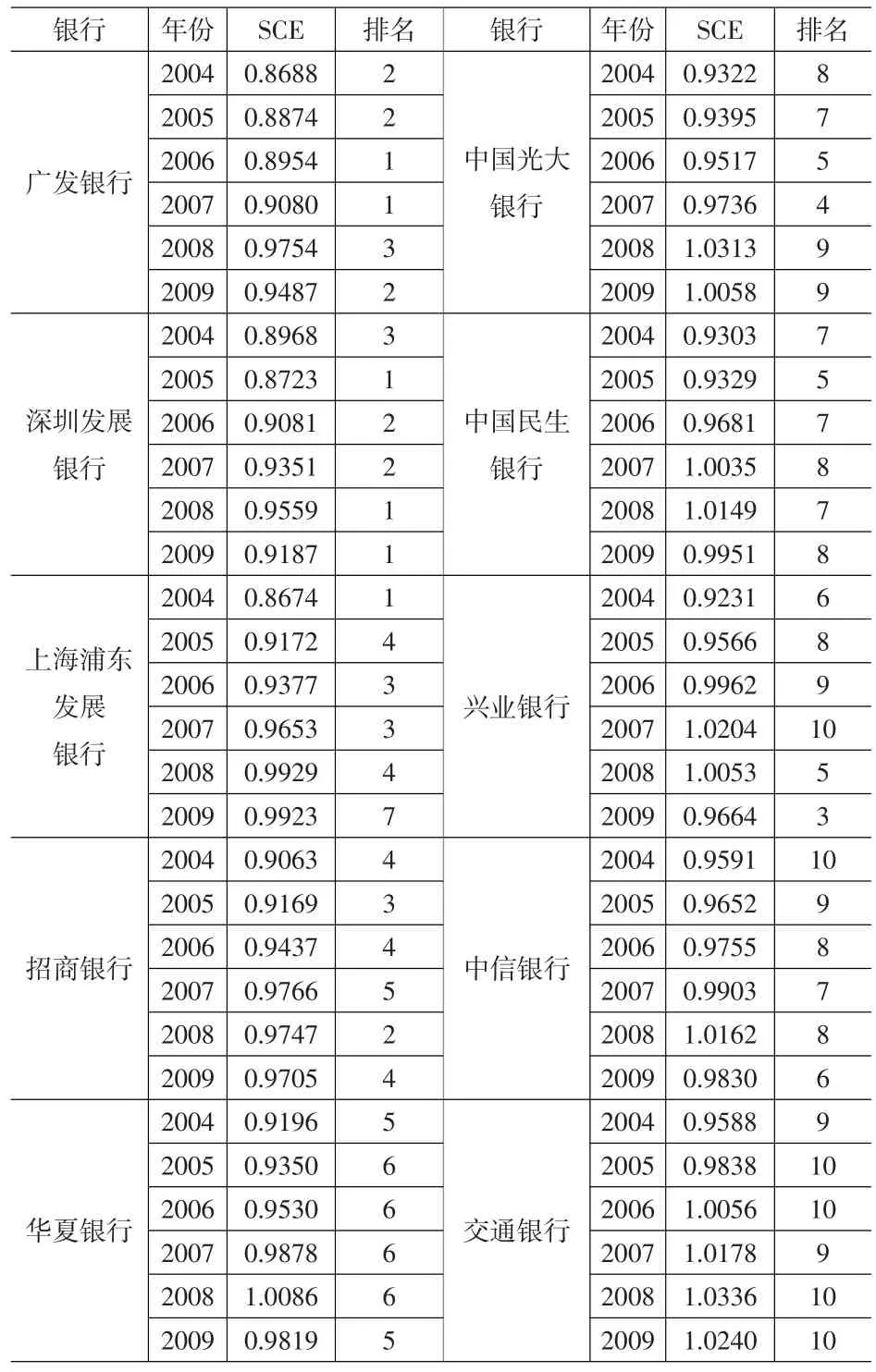

為了更清晰、更詳細(xì)地顯示各銀行規(guī)模經(jīng)濟(jì)的變化狀況,列出兩類(lèi)銀行在2004~2009年每年的規(guī)模效率系數(shù)與排名,如表3、表4所示。

從表3可以看到,中國(guó)建設(shè)銀行與中國(guó)銀行的整體規(guī)模經(jīng)濟(jì)狀況要優(yōu)于其余兩家銀行;除中國(guó)銀行外,其余三家國(guó)有商業(yè)銀行的規(guī)模效率系數(shù)的名次變化不大;中國(guó)銀行的規(guī)模效率系數(shù)在2006年與2007年是國(guó)有商業(yè)銀行中最大的,但其從2008年就開(kāi)始減小,而且都是四大國(guó)有商業(yè)銀行中最小的,而其余三家銀行都是從2009年開(kāi)始才出現(xiàn)回落。產(chǎn)生這種情況主要與中國(guó)銀行的自身屬性相關(guān),中國(guó)銀行的海外資產(chǎn)與業(yè)務(wù)是四大國(guó)有商業(yè)銀行中最多的,所以在金融危機(jī)爆發(fā)的2008年之前,中國(guó)銀行就已經(jīng)受到較大的沖擊與影響。故在危機(jī)爆發(fā)時(shí),與其余三家國(guó)有商業(yè)銀行相比,中國(guó)銀行能較快并有效地采取了相關(guān)措施以防范和控制金融風(fēng)險(xiǎn),因此規(guī)模經(jīng)濟(jì)性又迅速增強(qiáng)。這也反映出中國(guó)銀行在全球金融風(fēng)險(xiǎn)的預(yù)警與防范上比其它三家國(guó)有商業(yè)銀行更有效率。

表3 四大國(guó)有商業(yè)銀行在2004~2009年的規(guī)模效率系數(shù)與排名

而表4則顯示,規(guī)模效率系數(shù)平均值處于前兩名的廣發(fā)銀行與深圳發(fā)展銀行的規(guī)模效率系數(shù)在大部分年份都處于前兩名,表現(xiàn)出了最佳的規(guī)模經(jīng)濟(jì)狀況。可見(jiàn)地方性商業(yè)銀行較全國(guó)大型商業(yè)銀行而言規(guī)模經(jīng)濟(jì)性更強(qiáng)。而規(guī)模效率系數(shù)平均值處于第三名的上海浦東發(fā)展銀行的規(guī)模效率系數(shù)在2009年回落不大,以至于排名降到了第7位。興業(yè)銀行的規(guī)模經(jīng)濟(jì)狀況在近兩年進(jìn)步最大,規(guī)模效率系數(shù)在2008年與2009年的排名分別為第5名和第3名,可見(jiàn)興業(yè)銀行與其它股份制商業(yè)銀行相比具有較強(qiáng)的金融防范與控制能力。交通銀行的規(guī)模效率系數(shù)則始終處于十家股份制商業(yè)銀行的最后兩位,這主要是由于交通銀行成立時(shí)間較早,受到較強(qiáng)的國(guó)家干擾與“歷史包袱”的影響。同時(shí)也可以看到股份制商業(yè)銀行與國(guó)有商業(yè)銀行的規(guī)模效率系數(shù)的變化趨勢(shì)相同,即大部分銀行的規(guī)模效率系數(shù)均呈現(xiàn)先增后減的趨勢(shì):從2004~2008年,銀行的規(guī)模系數(shù)逐年增加,而到2009年規(guī)模效率系數(shù)又有所回落。可見(jiàn)全球金融危機(jī)的到來(lái)促使了我國(guó)商業(yè)銀行對(duì)金融風(fēng)險(xiǎn)意識(shí)的增強(qiáng),對(duì)自身規(guī)模的擴(kuò)張也更趨于理性,從而銀行的規(guī)模經(jīng)濟(jì)性得到普遍增強(qiáng)。

表4 十家股份制商業(yè)銀行在2004~2009年的規(guī)模效率系數(shù)與排名

4 結(jié)論

通過(guò)對(duì)2004~2009年我國(guó)商業(yè)銀行規(guī)模效率系數(shù)的測(cè)算與分析,本文得到以下結(jié)論:(1)在2004~2009年,我國(guó)四大國(guó)有商業(yè)銀行均存在規(guī)模不經(jīng)濟(jì),而絕大多數(shù)股份制商業(yè)銀行表現(xiàn)出規(guī)模經(jīng)濟(jì)性。中國(guó)建設(shè)銀行與中國(guó)銀行的規(guī)模經(jīng)濟(jì)狀況在四大國(guó)有商業(yè)銀行中表現(xiàn)較好,而規(guī)模最小的兩家股份制商業(yè)銀行廣發(fā)銀行與深圳發(fā)展銀行的規(guī)模經(jīng)濟(jì)狀況表現(xiàn)最好。(2)由聚類(lèi)分析發(fā)現(xiàn),我國(guó)商業(yè)銀行按規(guī)模經(jīng)濟(jì)效率為劃分依據(jù)正好可以分為四大國(guó)有商業(yè)銀行與股份制商業(yè)銀行兩類(lèi)。四大國(guó)有商業(yè)銀行與股份制商業(yè)銀行兩者之間的規(guī)模經(jīng)濟(jì)狀況存在明顯的差異,但兩者的差距在不斷縮小。(3)我國(guó)商業(yè)銀行的規(guī)模經(jīng)濟(jì)狀況在2004~2008年趨于惡化,但是在金融危機(jī)過(guò)后的2009年各大銀行的規(guī)模經(jīng)濟(jì)狀況普遍改善,我國(guó)政府與商業(yè)銀行在應(yīng)對(duì)金融危機(jī)所采用的一系列調(diào)控手段取得了較為顯著的效果。

[1]Tadesse,Solomon A.Consolidation,Scale Economics and Technological Change in Japanese Banking[J].Journal of International Financial Markets,Institutions and Money,2006,(16).

[2]Cavallo,Laura,Rossi,Stefania P.S.Scale and Scope Economies in the European Banking Systems[J].Journal of Multinational Financial Management,2001,(11).

[3]胡俊華,周芳.中國(guó)商業(yè)銀行規(guī)模經(jīng)濟(jì)實(shí)證分析——基于超越對(duì)數(shù)成本函數(shù)法[J].黑龍江對(duì)外經(jīng)貿(mào),2006,(1).

[4]趙子銥,鄒康,彭琦.對(duì)我國(guó)銀行業(yè)規(guī)模經(jīng)濟(jì)效率的測(cè)算[J].財(cái)經(jīng)論壇,2006,(6).

[5]劉勝會(huì).對(duì)我國(guó)商業(yè)銀行規(guī)模經(jīng)濟(jì)的理論與實(shí)證研究[J].金融論壇,2006,(6).

[6]陳敬學(xué).我國(guó)商業(yè)銀行規(guī)模經(jīng)濟(jì)問(wèn)題的實(shí)證研究——基于隨機(jī)前沿模型的分析[J].財(cái)貿(mào)研究,2007,(3).

[7]許小蒼,焦勇兵.我國(guó)國(guó)有商業(yè)銀行與股份制商業(yè)銀行規(guī)模的比較分析:1995~2005[J].理論探索,2007,(6).

[8]嚴(yán)太華,金煦皓.中國(guó)商業(yè)銀行規(guī)模經(jīng)濟(jì)的實(shí)證分析[J].生產(chǎn)力研究,2007,(11).

[9]程嬋娟,郭芳玉.我國(guó)商業(yè)銀行規(guī)模經(jīng)濟(jì)實(shí)證研究[J].東南大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版),2008,(10).

[10]鄒巍.中國(guó)銀行業(yè)規(guī)模經(jīng)濟(jì)的實(shí)證研究——基于2006-2008年面板數(shù)據(jù)模型的分析[J].經(jīng)濟(jì)經(jīng)緯,2010,(5).

猜你喜歡

甘肅教育(2020年14期)2020-09-11 07:57:42

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國(guó)老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18

上海國(guó)資(2015年8期)2015-12-23 01:47:31

當(dāng)代經(jīng)濟(jì)(2015年4期)2015-04-16 05:57:02

時(shí)代英語(yǔ)·高二(2015年1期)2015-03-16 00:08:11