財務管理軟件在中小企業應用狀況研究——以杭州為例

2011-09-17 01:42:06蔡慧賢程曉俊

中國鄉鎮企業會計 2011年10期

蔡慧賢 程曉俊

改革開放以來,我國社會經濟持續快速發展,會計核算方式也經歷了重大而快速的變革,傳統的手工記賬進步為會計核算電算化,而后又向財務信息化方向發展,財務信息化成為企業信息化管理重要的組成部分,財務軟件亦隨之向更智能化的管理型軟件邁進。

一、調研基本情況

本次調查以杭州中小企業財務管理軟件的應用情況為核心,采用隨機抽樣的方式,通過實地走訪、電話及網絡等方法,向杭州中小企業的財務人員發放問卷共140份,收回140份,其中有效問卷106份。提供有效問卷的企業地區分布較均勻,且涉及不同的規模和行業,因此本次抽樣調查數據有效可靠,有一定的說服力。

二、中小企業財務管理軟件應用現狀及問題分析

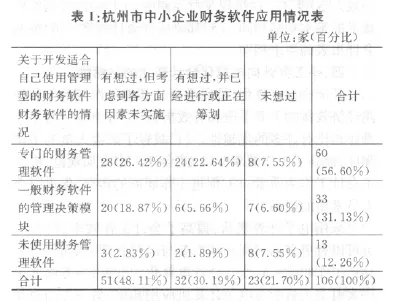

1.軟件應用程度

如上表所示,在所有的企業中,使用了專門的財務管理軟件的占56.60%,使用了一般財務管理軟件的管理決策模塊的占31.13%,未使用財務管理軟件的占12.26%。同時,48.11%的中小企業有想過開發適合自己的財務管理軟件,但考慮到各方原因而并未實施;30.19%的中小企業已經在進行或籌劃開發自己的軟件;21.70%的中小企業表示沒有想過開發財務管理軟件。

由此可以得出:

(1)杭州中小企業財務軟件的使用率已達到87.74%,財務信息化在杭州中小企業已廣泛普及。

(2)使用專門的財務管理軟件的中小企業已經過半,另有將近三分之一的中小企業使用了一般財務軟件的管理決策模塊,財務管理軟件在杭州中小企業中已經得到廣泛應用。

(3)杭州中小企業的企業信息化意識較強,且大多數企業會考慮自身的適用性。

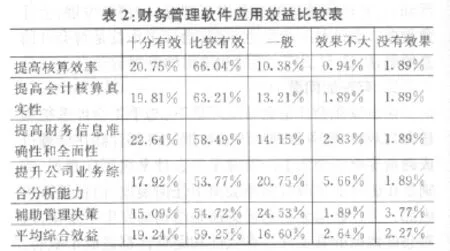

2.財務管理軟件應用的效益

調查數據顯示:應用效益五個方面的程度分布基本一致。平均有19.24%的被調查者認為十分有效,59.25%的被調查者認為比較有效,16.60%的被調查者認為效果一般,只有平均2.64%的被調查者認為效果不大,僅平均2.27%的被調查者認為沒效果。

由此可得,使用者對財務管理軟件的效益給予了相當的肯定。相比較而言,提高核算效率和會計核算真實性的效果略高于其他三項,輔助管理決策的效果則相對較弱。另有調查數據顯示,仍有13.3%的使用者認為財務管理軟件不能滿足管理決策需要。因此,財務管理軟件分析和輔助財務管理決策方面的功能還需進一步完善和凸顯。

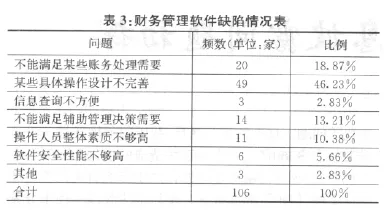

3.軟件缺陷分析

調查結果表明,企業在使用財務軟件過程中遇到的問題主要涉及以下幾個方面:某些具體操作設計的不完善、不能滿足某些業務賬務處理需要、不能滿足輔助管理決策需要、操作人員整體素質不夠高、軟件安全性能不夠高、信息查詢不方便以及其他問題。各項的頻數及百分比如下表3所示:

如果把某些具體操作設計的不完善,不能滿足某些業務賬務處理需要,不能滿足輔助管理決策需要,信息查詢不方便以及軟件安全性能不夠高歸結為軟件自身功能的缺陷,那么顯而易見,絕大多數的問題則在此出現。而這些缺陷正是導致信息錯漏,破壞軟件安全,甚至影響管理決策層做出決策的根由。

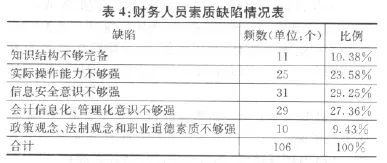

4.財務人員配備

對財務人員素質缺陷的調查結果如下表所示:

由此可見,財務人員計算機綜合水平不強已成為最嚴重的問題,直接導致了財務人員信息技術知識不足、信息安全意識不夠強,會計信息化、管理化意識不夠強以及實際操作能力不夠強這四大軟肋,并成為錯誤操作問題的根源。知識結構方面的調研結果表明,管理、財政、稅收、金融等方面的知識儲備同樣對企業的財務情況產生著重大影響。

三、中小企業財務信息化發展對策及建議

在分析并總結以上主要問題的基礎上,本文結合中小企業及杭州的特點,從軟件開發者、企業、財務人員、高校及社會五個角度提出相應的對策及建議。

1.軟件開發者

(1)不斷完善財務軟件的功能和操作。以市場反饋和適用的法律法規為基礎,及時更新換代,調整原有產品的功能,強化對輔助決策管理及信息查詢功能的完善,降低使用的復雜性,增強軟件的安全性。

(2)可以采取和企業聯合的方式,若企業考慮自身需要仍需開發適合自身的財務管理軟件,軟件開發公司可以考慮承擔此項目外包。在此過程中,及時反思自己的產品,積累市場經驗以提升軟件開發的水平。

2.企業

(1)遵守相關法律法規和職業道德,完善組織管理,為軟件的應用創造一個良好的環境,為企業信息化的進步提供基礎。

(2)運作向規范化發展,為會計核算和財務管理活動提供一個更有利的平臺。

(3)從招聘和在崗培訓兩方面加強對財務人員的管理。保證財務人員既具備扎實財務專業知識,也具有較高的計算機水平以及豐富的綜合知識。

(4)及時維護和升級設備,保證計算機能夠滿足財務軟件的配置要求,也要保證計算機的安全性,防止病毒和黑客的侵害。

3.財務人員

財務人員應當遵守相關法律法規,嚴守職業道德,增強不斷學習的意識并及時更新提高自身的知識技能。尤其需要注意的是,財務人員不僅要學好專業知識,也應當重視增強計算機的綜合運用能力以及不斷擴充與專業知識相關的管理、財政、稅收、金融等方面的知識,主動學習,彌補自身的不足。

4.高校

(1)加強對財務會計專業的學生計算機綜合運用能力方面的培養和提升,增加培養信息化意識和信息安全意識的教育。

(2)在教授和鞏固專業知識的同時,不能淡化管理、財政、稅收、金融、法律等相關課程的教育,同時注意培養學生關注時事變化的習慣和對政策法規變動的敏感度。

(3)加強實際操作的訓練,重視實踐模塊的教育,將理論知識和實際操作相結合,增強財務會計專業學生的實際操作能力。

(4)專門培養兼具財務會計和計算機專業知識的人才,為財務管理軟件的發展和企業信息化進程注入有力生機。

5.社會

(1)導正社會輿論,為職業道德提供一個良好的作用環境。

(2)完善社會監督,建立健全有效的社會監督體系,促進企業信息化發展。

(3)完善針對中小企業的相關法律法規,使中小企業趨于規范化運營,促進中小企業的財務信息化健康發展。

猜你喜歡

幼兒畫刊(2022年11期)2022-11-16 07:22:36

現代企業(2021年2期)2021-07-20 07:57:18

河南水利年鑒(2020年0期)2020-06-09 05:43:36

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

消費導刊(2018年8期)2018-05-25 13:20:09

河南水利年鑒(2017年0期)2017-05-19 02:29:27

傳媒評論(2017年12期)2017-03-01 07:04:58

汽車與安全(2016年5期)2016-12-01 05:21:55

看天下(2016年24期)2016-09-10 20:44:10