工程機械出口印度的稅費可選方案分析

2011-09-29 01:01:52陳文剛國家核電山東電力工程咨詢院有限公司

對外經貿實務 2011年3期

陳文剛 國家核電山東電力工程咨詢院有限公司

工程機械出口印度的稅費可選方案分析

陳文剛 國家核電山東電力工程咨詢院有限公司

目前,我國有越來越多的企業到印度承包工程項目,考慮到與我國工程公司有合作關系的部分印度工程施工單位缺乏必要的特定工程機械,為保證項目建設的順利進行,承包了該國項目的我國工程公司可能從國內出口施工所必需的機械,進口后以租賃、銷售或者以其他方式提供給施工單位使用。因此,工程公司究竟以何種方式進行工程機械出口印度才能最好的實現經濟價值就值得研究。

一、工程機械出口印度的兩種可選方案介紹

根據工程公司與印度的項目業主簽訂的EPC總承包合同的規定,項目的施工過程按標段應分包給印度境內的多家工程施工企業負責完成。但是,由于當前印度的工程施工企業基本都缺乏施工必備的大型工程機械,所以需要我工程公司在國內采購特定施工機械并將其出口到印度項目工地,隨后再以租賃或其他方式提供給相應印度工程施工單位或企業使用。

目前工程公司將工程機械出口到印度的出口方案主要有兩種,其一是永久出口方案,即國內的設備供應商直接與我工程公司在印度項目所在地注冊的項目部簽訂合同,將工程機械直接出售給項目部,若采用此方案時,工程公司可以在國內為出口的工程機械申請出口退稅;其二是臨時出口方案,即臨時將工程機械出口到印度,待使用結束后復運回國,使用該方案的工程公司不能在國內申請出口退稅。

采用永久出口方案時,工程機械在印度進口時雖需繳納很高的進口稅費,但在國內可享有出口退稅的政策優惠,且操作環節較少、不可控風險因素少。而采用臨時出口方案的工程公司雖然在印度方能退回部分進口稅費,但退回稅費的多少受到使用時間長短的制約,若使用時間超過18個月則不再享有退稅優惠,且復運回國的中間環節復雜、不可控風險較多。根據以上分析可知,永久出口方案比臨時出口方案更具優勢。

(一)永久出口方案

永久出口方案的優勢很明顯,其核心就在于工程公司可以向我國的稅務部門申請出口退稅。而我國目前的工程機械退稅率較高,為17%,所以承包公司能以較高的成本優勢提高工程公司的在國際市場的競爭力并獲得更高的經濟效益。同時,由于印度工程施工企業缺少大型工程機械,項目結束之后工程公司可選擇將工程機械出售給工程施工企業而獲得較高的收益,或將設備機械轉移到工程公司在印度承包的其他項目工地繼續使用。

永久出口方案的劣勢表現在印度進口環節,即工程機械在進入印度時作為進口貨物需要繳納很高的進口稅費,并且無法申請退稅。

(二)臨時出口方案

臨時出口方案的優勢同樣在于項目承包公司可以申請退稅,只是退稅主體變成了印度方,也就是在規定的時間內(目前為18個月),將工程機械撤離印度后,工程公司可從印度稅務管理方申請退回部分進口稅費。

臨時出口方案的劣勢主要有以下幾點:(1)臨時進口機械時,需繳納全額進口稅費,退回的進口稅費數額受工程機械在印度使用時間長短的制約;(2)退稅過程在貨物復運出口且遞交退稅申請手續以后的6個月左右才能完成,并且印度方退還的進口稅費中還需扣除6%的服務費用;(3)工程機械復運回國的運費、保險費和口岸操作費等較高,且其中的環節比較復雜,不可控因素較多。

此外,對于工程機械臨時出口印度的方案,還有幾個必須遵守的條件。(1)臨時進口到印度的工程機械,三年內必須復運出口;(2)臨時進口印度時進口方(工程公司)必需出具保函,保證設備在項目結束后撤出印度;(3)工程公司在印度的項目部必需提供進出口海關代碼證書、進口關稅申報單、復出口保函等印度海關可能要求的其它任何文件。顯而易見,這些都會耗費大量的時間、人力和財力資源。

(三)兩種出口方案的對比

采用永久出口方案時,工程機械在印度進口時雖需繳納很高的進口稅費,但在國內可享有出口退稅的政策優惠,且操作環節較少、不可控風險因素少。而采用臨時出口方案的工程公司雖然在印度方能退回部分進口稅費,但退回稅費的多少受到使用時間長短的制約,若使用時間超過18個月則不再享有退稅優惠,且復運回國的中間環節復雜、不可控風險較多。根據以上分析可知,永久出口方案比臨時出口方案更具優勢。

二、工程機械出口印度應繳稅費的實例分析

(一)印度項目簡介

2009年3月我國某工程公司與印度某鋁業公司簽訂熱電廠BTG系統EPC總包合同,合同要求在16個月內完成#1、2汽輪發電機組及所有相關輔機和輔助設備調試和并網。按照合同規定,工程公司須將項目的施工作業分包給印度的工程施工企業負責。工程公司在該項目中標前,已經與印度幾家工程施工企業進行了交流并了解到,印度的工程施工企業基本沒有大型工程機械,須由工程公司從國內采購出口到印度后租賃給印度施工單位使用。

總包合同簽訂后,鑒于項目工期較短,工程公司立即成立印度項目部。按計劃工程公司需要立即組織從國內采購三臺工程機械并出口印度,物流人員隨即為判斷采用哪種出口方案更優進行了分析和論證。

(二)工程機械進口印度應繳稅種類簡介

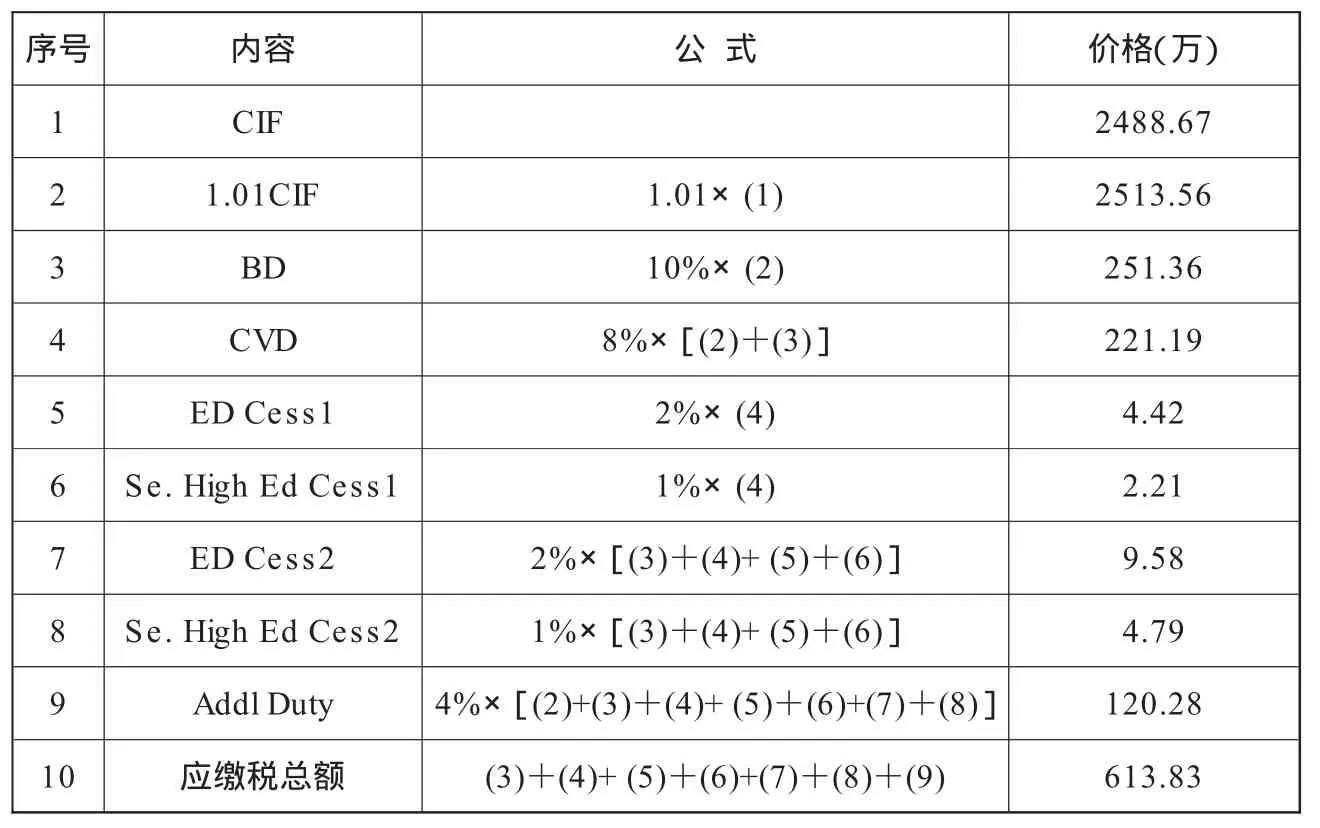

工程機械進口印度應繳稅費主要包括基本關稅、抵消稅、教育附加稅及特別附加稅。基本關稅以1.01*到岸價(CIF,含起岸費)為基數計算。應繳稅種類主要包括以下7部分:(1)基本關稅(BD,Basic Duty):按1.01CIF的10%取費;(2)抵消稅(CVD,Countervailiing Duty):按1.01CIF和BD的8%取費;(3)基于CVD的教育附加稅(ED Cess1,Education Cess1 On CVD):按CVD的2%取費;(4)基于CVD的高等教育附加稅(Se.High Ed Cess1):按CVD的1%取費;(5)基于前四項的教育附加稅(ED Cess2):按(BD+CVD+EDCess1+Se. High Ed Cess1)的2%取費;(6)基于前四項的高等教育附加稅(Se. High Ed Cess2):按(BD+CVD+ED Cess1+Se.High Ed Cess1)的1%取費;(7)特別附加稅(Addl Duty):按(1.01CIF+BD+CVD+ED Cess1+Se. High Ed Cess1+ED Cess2+Se.High Ed Cess2)的4%取費;(8)應繳稅總額為(1)~(7)的費用總額。

(三)工程機械進口印度應繳稅總額計算

工程公司采購的計劃出口印度的工程機械價值總額(COST)為2318萬元人民幣,包括一臺塔式起重機、一臺履帶式起重機及一臺FZQ1380塔式起重機。所有工程機械的總重約為751.23噸。根據海運經驗,工程機械的重量噸與計費噸按1/4.5的比例計算,則計費噸數值為3380.535。根據物流服務合同的相關條款,海運費按496.75元人民幣/計費噸計算,則海運費(FREIGHT)為167.93萬元人民幣。

參照EPC合同投保加成率為10%,參照海運保險合同保險費率為 0.1%,則:CIF=(COST+FREIGHT)÷[1-(1+10%)×0.1%]=2485.93/0.9989=2488.67萬

三、永久出口方案與臨時出口方案的經濟性分析

(一)永久出口方案

表1 應繳稅總額計算表

退稅總額:上述三種工程機械在中國的退稅率為17%,合同總額2318萬元,則退稅總額為394.06萬元。

額外支付:工程機械直接出口到印度,在考慮出口退稅情況下,則工程公司需另外支付的金額為613.83-394.06=219.77萬元。

(二)臨時出口方案

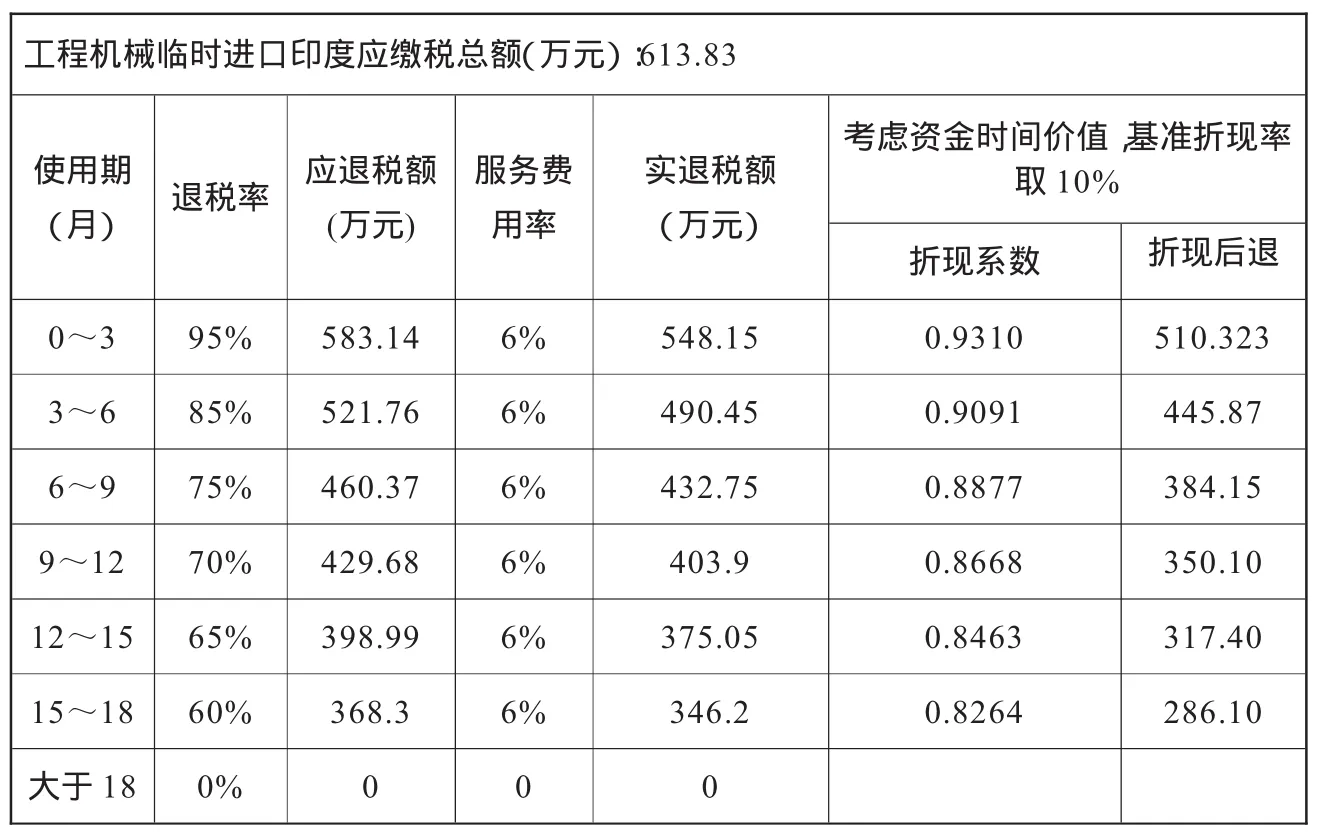

考慮到實得退稅在復出口后6個月完成,所以需要將事后的退稅金額折現,退還稅額根據使用期限的不同所計算出的不同結果如表2所示。

(三)使用期為15~18個月時復運回國的費用計算

考慮到合同約定的項目工期及實際情況,工程機械在印度的使用期取15~18個月比較合理,此時總退稅現額為286.10萬。工程機械臨時出口過程中,工程公司需另外支付金額為(613.83-284.10=)327.73萬。

1.計算工程機械復運回國的海運費(價格調整系數取1.2)

海 運 費 =751.23×4.5× 496.75×1.2÷1.11.5÷10000=174. 67萬

2.計算印度境內回運的費用(價格調整系數取1.2)

根據物流合同,印度境內每計費噸貨物的陸運價格為1311盧比(人民幣對印度盧比匯率取6.76,這里不再考慮匯率的變化),則印度境內回運費為:

印度境內回運費=751.23× 4.5×1311×1.2÷1.11.5÷6.76÷ 10000=68.19萬

3.計算工程機械的海運保險費

工程機械的使用年限按5年計算,凈殘值率取5%;則1.5年后的殘值率為:1-0.05-(1-0.05)÷5×1.5=0.665;

海 運 保 險 費 =(0.665* COST+ 印 度 境 內 運 費 +FREIGHT)÷[1-(1+投保加成率)×保險費率]×保險費率÷ 1.11.5=1.55萬

4.計算中國境內運費(價格調整系數取1.2)

根據案例的實際情況,中國境內要從青島回運至濟南,運費單價取0.35元/噸.公里,青島至濟南的車運里程按310公里計算,則國內運費=0.35×1.2×310×751.23÷ 1.11.5÷10000=8.48萬

在不考慮中印境內陸運保險費的情況下,工程機械臨時出口印度且復運回國過程中工程公司需額外支付的費用為:

327.73+174.67+68.19+1.55+8.48=580.59萬

(四)兩種方案的經濟性比較

從表3可以看出:(1)工程機械在印度境內使用期為15~18個月(正常工期)時,永久出口方案比臨時出口方案少支出360.52萬元,永久出口方案經濟性更優。(2)印度工程項目,應充分考慮影響工期的各種不利因素,如天氣原因(雨季時間較長、氣溫較高)、政治原因(工程人員的簽證問題)等,項目在合同工期內完成的難度非常大。而如果工程機械在18個月內不能復運回國(不利工期),在印度則無法將得到286.10萬元的退稅款項。

表2 退還稅額計算表

表3 兩種方案下支出與收入比較表

10.3969/j.issn.1003-5559.2011.03.015

猜你喜歡

商品與質量(2021年43期)2022-01-18 05:27:58

中外文摘(2021年23期)2021-12-29 03:54:04

幼兒100(2021年8期)2021-04-10 05:39:44

表面工程與再制造(2019年1期)2019-12-04 15:10:07

汽車觀察(2018年9期)2018-10-23 05:46:44

太空探索(2016年6期)2016-07-10 12:09:06

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

專用汽車(2015年1期)2015-03-01 04:04:39

海峽姐妹(2015年5期)2015-02-27 15:11:02

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54