自由現金流代理問題及其約束機制研究述評

2011-10-17 01:52:00重慶電子工程職業學院

財會通訊 2011年4期

重慶電子工程職業學院 劉 靜

自由現金流代理問題及其約束機制研究述評

重慶電子工程職業學院 劉 靜

公司治理的研究是學術界的重要課題之一,自從Jensen和Meckling提出代理成本學說后,公司治理的相關研究也隨之展開了一系列深刻的創新性研究,最具代表性的即是Jensen于1986年提出的自由現金流假說,其作為代理成本學說的重要分支,已成為公司財務理論的核心概念之一。自由現金流假說認為高自由現金流且成長性較低的企業很可能促使公司管理層進行過度投資并產生非最優費用,也會導致管理層提高控制租、在職消費水平或是建立自身“帝國”等,管理層很可能會通過操縱財務報表來掩飾這種代理成本,從而導致自由現金流代理成本的產生。本文對自由現金流代理問題及其約束機制研究現狀做了更為深入的探究和總結,以期為公司自由現金流代理問題及其治理研究提供支持。

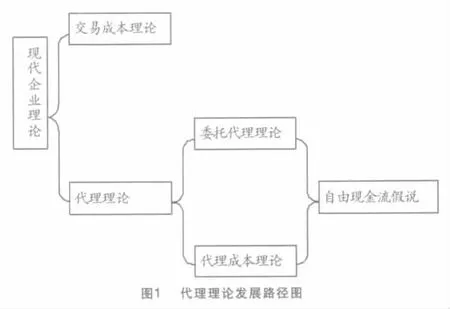

一、代理理論發展路徑

針對現代企業所有權和經營權分離而產生的代理成本問題,Jensen和Meckling(1976)已經對其有深刻的論述。根據自由現金流假說的基本觀點可以看出,自由現金流假說是就現金“冗余”而導致企業代理成本產生并提出相關解決方案的研究理論。由于自由現金流假說是代理理論的一個重要分支,同時也是建立在代理成本理論的基礎之上的,因此有必要對代理理論發展路徑進行梳理,以便更好地理解相關理論和研究。

(一)代理理論的提出 Jensen(1983)將代理理論分為規范代理理論和實證代理理論。前者被稱為委托代理理論,其追求特定形式的契約設計的數學模型,從效用函數、不確定性信息和報酬契約出發,安排一個適當的風險分擔契約,其代表學者有Berle和Means(1932)、Spence和Zeckhayser(1971)、Ross(1973)及Mirrlees(1976);后者即是代理成本理論,著重研究表明委托人和代理人關系的均衡契約形式的決定因素和雙方面臨的激勵問題,側重點在于以最小的代理成本構造可觀察的契約關系的辦法,其主要代理學者是Jensen和Mekling(1976)。

作為自由現金假說建立的基礎之一的代理成本理論是Jensen和Meckling于1976年在《廠商理論:管理行為、代理成本和所有權結構》中提出的,它是對代理理論的一次重大開拓。他們于代理成本的資本結構模型進行開創性研究并識別了兩類沖突,第一類是股東和管理者間的沖突,第二類是股東和債權人間的沖突。此外,有相當多的學者吸收和發展了代理成本理論。

(二)自由現金流假說的提出 基于對委托代理理論與代理成本學說的研究,同時借鑒Grossman和Hartford(1980)的財務契約論及Easterbrook(1984)的“股利的兩種代理成本解釋”等研究,Jensen(1986)在《自由現金流的代理成本、公司財務與收購》一文中正式提出自由現金流假說(Hypothesis of Free Cash Flow)。該假說提出后,各國學者積極參與該假說的研究驗證并不斷地豐富和完善該假說。該假說是建立在代理成本研究的基礎之上,也是對委托代理理論又一次重大拓展,迄今已成為公司財務理論的核心概念之一。

對代理理論路徑的闡釋可用圖1簡要概括:

二、自由現金流代理問題及其約束機制研究現狀

從Berle和Means全面論述委托代理理論到Jensen和Meckling提出代理成本學說,再到由Jensen在前人研究的基礎上對代理成本學說的發展,并建立一個重要分支——自由現金流假說。可以說自由現金流假說的提出建立在充分的理論發展和實踐支撐的基礎之上。同時,后續研究在Jensen的自由現金流假說的基礎還在不斷地拓展。學者們從不同的角度出發研究和檢驗自由現金流假說。但后續的研究并不拘泥于對自由現金流假說的簡單檢驗,而是在很多方面對詹森的自由現金流假說作了進一步的充實和發展。

(一)國外學者對自由現金流代理問題及其約束機制的研究自Jensen提出自由現金流假說以來,便引起了學術界和實務界的廣泛關注。而Guffin(1988)則是較早對該假說進行研究的學者之一,他構建了新古典模型、純粹的自由現金流量模型及嫁接的自由現金流量模型,并以1979~1985年間25家石油企業為研究樣本,實證結果顯示該行業存在自由現金流代理問題。

Lehn和Poulsen(1989)從公司非股份化交易(Going private)角度出發來檢驗收購與自由現金流之間的關系。所謂非股份化交易是指將一家向公眾發行可自由流通股票的公司轉化為私人持股公司的行為。他們以1980~1987年中263次成功進行非股份化交易的公司為樣本,同時也建立了一組同樣本公司權益規模相匹配的未進行非股份化交易的配對樣本。實證結果表明:在公司樣本中大量的未分配現金流與相對較低的成長性相聯系;同時也發現衡量代理問題嚴重程度的一個替代指標是管理層持股比例。

根據Jensen的觀點,擁有大量自由現金流的公司有很強的過度投資傾向,以至于接受一些NPV﹤0的投資機會。Lan和Litzenberger(1989) 提出了“過度投資假說(Overinvestment Hypothesis)”,從股利政策角度驗證了自由現金流假說對公司支付政策的影響和作用方式。即過度投資公司股利政策的變更改變的是投資者對公司未來投資于凈現值小于零的項目規模的預期,當其他條件不變時,股利的增加可以降低未來過度投資水平,從而提高公司價值,股利降低會有相反的結果。

Mann和Sicherman(1991)分別以1983~1985年間241家發行股票的上市公司和122家發行債券的公司為樣本,通過事件研究法分析股票發行和債券發行前后兩天內公司股票平均累積超常收益率的變化發現:投資者對股票發行呈現出消極反映,一定程度上反映了存在負債的“控制效應”。

Lang、Stulz和Walking(1991)從收購方的收購收益的角度進行研究。低Q高FCF的收購方公司收益最低。他們通過回歸還發現:收購方收益與現金流顯著負相關且該關系基本不受其他因素影響。同時,他們發現收購方的FCF不影響目標方的收益,說明了FCF不會導致收購方與被收購方之間財富的重新分配。總體來說,Lang等人的研究結果支持Jensen在自由現金流假說中有關收購的觀點。

Hanson(1992)從收購方收益角度對自由現金流假說進行了研究和檢驗。檢驗結果顯示:被收購方收益和總收益顯著不為零,而收購方收益幾乎為零,且被收購方獲得大部分收益;當被收購方代理問題較小時,其收益較高,反之收益較低。這也同樣支持Jensen的觀點。

Steven B(1995)研究發現,自由現金流代理問題是否存在實際要受到眾多條件的限制,自由現金流假說有效與否取決于Q值,對于長期Q值,其沒能找到支持該假說的證據;而對于短期的Q值,則找到了支持該假說的相關證據。

Gul(1995)通過實證研究發現,高負債公司的管理者比低負債公司的管理者更愿意選擇后進先出法,因為高負債公司的管理者受到外部債權人的約束,更傾向于選擇有利于企業利潤最大化的選擇。

Gul和Tsui(1998)第一次將自由現金流和審計費用聯系了起來。研究發現,FCF和審計費用正相關,并且高負債公司具有更強的債務監控作用,使得管理層減少非最優化投資和費用,從而減少審計風險,審計費用隨之降低。他們在2001年對該研究做了進一步拓展,將管理層持股計劃引進了審計費用模型,研究結果顯示,管理層持股有利于緩解自由現金流代理問題,從而降低審計費用。

Nohel(1998)的研究發現,股份重購者不會純粹的去改變公司的資本結構,而是部分的降低公司資產,并且自由現金流假說很好地解釋了積極的投資者對股份重購的反應。

Jaggi和Gul(1999)提出低成長性公司的負債與FCF正相關;負債與FCF的正相關關系在大公司中更顯著。其理由是:高FCF公司應使用較多的負債來降低代理成本,尤其是在公司的投資機會較少時;另外小公司由于借款能力受限,不容易發行債券,并且其股權相對集中,比較容易控制管理層的行為,而大公司需要一個強有力的控制機制來限制管理層的行為。

Opler et al(1999)在對美國上市公司現金持有的決定因素進行研究后認為自由現金流存在的原因是管理者會通過持有現金來追求自身的目標。具體而言,第一,管理者可以因為防范風險而持有額外現金;第二,管理者為可能存在的投資機會而持有額外的現金等。他的論述并沒有涉及自由現金流代理問題的存在。

Richard Chung(2005)發現低成長高FCF的企業會利用收入增加獲得操控性應計來彌補由于NPV﹤0的投資項目帶來的低盈利狀況。他們還指出:機構投資者和高效審計能夠有效限制這種高自由現金流導致的操控性應計增加的現象。

Griffin、Lont和Sun(2008)的研究突破了先前的研究假設,認為不僅高FCF低成長性公司具有自由現金流代理成本會導致審計費用的提高,而且高FCF高成長性公司由于缺乏有效的資本市場的監管,同時管理層進行正的NPV項目的投資決策時透明度的缺乏,其增加了對公司成長性的衡量復雜程度,這些都可能使得代理問題存在于公司從而導致審計費用的提高。實證結果也證實了這一點。

(二)國內學者對自由現金流及其約束機制的研究 周立(2002)對委托代理理論與公司財務理論進行交叉研究,分析了自由現金流的代理問題出現的行業特征以及公司紅利政策、投資政策。并利用自有現金流充裕的白酒行業的上市公司作為調查對象,驗證了我國白酒行業同樣存在因自由現金流產生的代理成本問題。

沈洪濤、沈藝峰和楊熠(2002)研究發現增發A股的上市公司,在公告增發新股的當天以及公告日后的兩天,增發公司股票的平均超常收益率顯著為負,說明市場對股票增發反映消極。同時自由現金流代理問題較為嚴重的公司即高自由現金流低成長性的公司,其公告期市場表現顯著不佳。該實證結果支持了自由現金流假說。

劉翰林、丁麗華(2002)基于Simunic模型對自由現金流、債務和審計費用之間的關系進行研究,實證結果并不支持負債的控制效應假說。肖作平(2006)應用混合回歸和固定效應回歸實證也從審計收費的角度對自由現金流量假說進行檢驗,實證結果表明自由現金流代理問題存在于我國上市公司之中。但另一方面,與劉翰林等的研究一樣,債務控制效應在中國沒有得到實現。隨后,丁麗華在2004年對上市公司并購績效和自由現金流的關系做了研究,表明我國上市公司中存在自由現金流代理問題。

王滿四(2004)研究發現,我國上市公司中破產機制和公司重組中的債權人并未發揮其應有的作用,債權人對公司的約束屬于軟約束,負債的控制效應并沒有像Jensen自由現金流假說中那樣得以發揮。

廖理和方芳(2004)研究檢驗了管理層持股計劃是否有利于緩解公司自由現金流代理問題,實證結果表明管理層持股計劃對高代理成本的公司的現金股利支付有著明顯的提高作用,但對于相對較低代理成本的公司緩解作用不夠明顯。

田利輝(2004、2005)通過研究表明,銀行貸款較多的企業管理層的代理成本反而較高,企業業績也較低,反映了我國企業銀行貸款的增加給企業管理層的腐敗和浪費打開了便利之門。而銀行則并沒有起到債權人應有的監控作用。這種反常現象的出現或許是源于政府對于銀行和企業的雙重產權所導致的扭曲的銀企關系。

曾亞敏和張俊生(2005)以我國1998~2000年進行股權并購的上市公司為樣本進行研究。結果表明,公司收購前后的會計業績變動和市場業績變動都與公司收購前的自由現金流顯著負相關而與公司的融資約束程度基本無關,結果支持了自由現金流假說。

謝軍(2006)以763家上市公司2003年的橫截面數據為樣本,研究發現企業成長性機會能夠弱化第一大股東分配現金股利的激勵,并促使公司保留更多的現金用于有價值的投資機會。經驗研究的結果支持自由現金流理論:第一大股東能夠迫使公司吐出多余的自由現金流,并能根據企業的成長性機會調整股利政策。

過度投資行為是指將自由現金流投資于負NPV項目,當企業自由現金流豐富時,過度投資問題更加嚴重(Jensen,1986)。唐雪松、周曉蘇和馬如靜(2007)利用上市公司2000年~2002年數據研究上市公司是否存在過度投資行為以及相關制約機制是否有效,結果顯示:我國上市公司存在過度投資行為;現金股利、舉借債務是過度投資行為的有效制約機制;公司治理機制在制約過度投資行為中基本有效,但獨立董事并未發揮作用。

李鑫(2008)對上市公司濫用自由現金流的過度投資行為進行的實證研究發現,自由現金流充足的上市公司更易發生過度投資;“過度投資”在國有控股上市公司中更為普遍的存在,程度也更為嚴重;隨著大股東持股比例的增加,上市公司過度投資程度加劇;機構投資者持股比例的增加不僅沒有緩解上市公司的過度投資狀況,反而有加劇的傾向。

三、結論

相對于國外對自由現金流代理問題及其約束機制的研究來說,我國起步相對較晚。但通過對已有研究文獻的梳理,仍可為我國上市公司治理提供一些理論支持。

(一)自由現金流代理問題及其約束機制研究述評 第一,對自由現金流代理問題的存在性及對股利政策影響的探討,如Guffin(1988)、Steven B(1995)、周立(2002)、沈洪濤、沈藝峰和楊熠(2002)及謝軍(2006)等。第二,基于Jensen的負債控制效應進行檢驗,研究自由現金流因素對資本結構的影響及其作用方式。如Griffin、Lont和Sun(2008)、王滿四(2004)及肖作平(2006)等。第三,自由現金流量是決定公司收購決策的重要因素之一,因此自由現金流代理問題和并購行為之間關系的研究是自由現金流研究的重要內容,如Lang、Stulz和Walking(1991)、Hanson(1992)、曾亞敏和張俊生(2005)等。第四,已有研究不拘泥自由現金流假說,而是在其基礎上對自由現金流假說有著進一步充實和發展,如Gul和Tsui(2001)、Griffin、Lont和Sun(2008)、廖理和方芳(2004) 及李鑫(2008)等。第五,已有研究也不完全信奉自由現金流假說,也有不少學者對自由現金流假說提出了質疑,如Harford(1994)的最佳儲備假說,Lang和Litzenberger(1989)的現金流信號假說,Denis和Sarin(1994)從實證上也否定了自由現金流假說,同時Opler et al(1999)的論述認為自由現金流的存在是出于企業所需,不一定會導致代理問題。

(二)自由現金流代理問題及其約束機制研究的現實意義 自由現金流代理問題及其約束機制在我國的研究存在時間和深度的不足,大部分研究仍是處于對國外已有研究的模仿式的試探性研究。上市公司中不同程度地存在著由于持有大量現金流而導致管理層與股東之間發生沖突產生的代理成本問題,即自由現金流代理問題。管理層由于對自身利益的考慮,在沒有好的投資項目的情況下,并沒有將大量自由現金流返還給股東,而是盲目地進行跨行業多元化的經營活動,結果導致經營收益下降,損害了股東利益。對自由現金流代理問題及其約束機制的研究有助于深刻理解我國企業尤其是上市公司的代理成本問題,也能為解決代理成本問題提供良好的思路與對策。

[1]包蘇昱:《自由現金流、上市公司過度投資及其負債治理》,廈門大學2007年博士學位論文。

[2]劉翰林、丁麗華:《負債及自由現金流量與審計收費》,《杭州電子科技大學學報》2005年第1期。

[3]陳冬華、周春泉:《自選擇問題對審計收費的影響——來自中國上市公司的經驗證據》,《財經研究》2006年第3期。

[4]廖理、方芳:《管理層持股、股利政策與上市公司代理成本》,《統計研究》2004年第12期。

(編輯 熊年春)

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

河南電力(2021年5期)2021-05-29 02:10:00

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電影(2018年12期)2018-12-23 02:18:48