動(dòng)態(tài)因子模型與ARMA模型的比較

2011-10-18 10:31:56杜勇宏王健王汝芳

統(tǒng)計(jì)與決策 2011年5期

關(guān)鍵詞:模型

杜勇宏,王健,王汝芳

(1.南開大學(xué)經(jīng)濟(jì)學(xué)院,天津300071;2.北京物資學(xué)院經(jīng)濟(jì)學(xué)院,北京101149)

動(dòng)態(tài)因子模型與ARMA模型的比較

杜勇宏1,王健1,王汝芳2

(1.南開大學(xué)經(jīng)濟(jì)學(xué)院,天津300071;2.北京物資學(xué)院經(jīng)濟(jì)學(xué)院,北京101149)

在時(shí)間序列模型中,隨著變量數(shù)目的增加,所要估計(jì)的參數(shù)的數(shù)量也隨之加大,結(jié)果在應(yīng)用中模型中通常不得不選取盡量少的變量。動(dòng)態(tài)因子模型獨(dú)特的優(yōu)勢(shì)在于,它不必考慮自由度損失問題,也不必對(duì)經(jīng)濟(jì)結(jié)構(gòu)施加約束。文章根據(jù)中國(guó)宏觀經(jīng)濟(jì)變量數(shù)據(jù)庫中的41個(gè)變量,建立了動(dòng)態(tài)因子模型預(yù)測(cè)GDP,并與ARMA模型的預(yù)測(cè)結(jié)果進(jìn)行了對(duì)比。結(jié)果顯示,動(dòng)態(tài)因子模型的預(yù)測(cè)效果優(yōu)于ARMA模型。

動(dòng)態(tài)因子;ARMA模型;預(yù)測(cè)

0 引言

在時(shí)間序列模型中,隨著變量數(shù)目的增加所要估計(jì)的參數(shù)的數(shù)量也迅速加大,使得應(yīng)用中不得不選用盡量少的變量建立模型。在實(shí)際應(yīng)用中,迫切需要對(duì)大量的經(jīng)濟(jì)和金融時(shí)間序列組成的數(shù)據(jù)集進(jìn)行分析,動(dòng)態(tài)因子模型領(lǐng)域的研究應(yīng)運(yùn)而生。Sargent和Sims(1977)對(duì)Burns和Mitchell(1946)提出的靜態(tài)因子模型進(jìn)行了改進(jìn),提出動(dòng)態(tài)因子模型。Geweke(1977)采用動(dòng)態(tài)因素模型提取合成指數(shù)研究了經(jīng)濟(jì)周期。近年來,多維動(dòng)態(tài)因子模型得到了廣泛的發(fā)展與應(yīng)用。

在應(yīng)用計(jì)量經(jīng)濟(jì)學(xué)中,如何對(duì)GDP和通貨膨脹進(jìn)行更好的預(yù)測(cè)始終是研究的焦點(diǎn)。最近的文獻(xiàn)中,Stock和Watson (1999)采用單變量模型預(yù)測(cè)了美國(guó)的GDP,Stock和Watson(2001)采用因子模型預(yù)測(cè)了美國(guó)的GDP。Camba-Mendez,Kapetanios,Smith和Weale(2001)利用多個(gè)先行指標(biāo)組成的系統(tǒng)預(yù)測(cè)總產(chǎn)出。

本文主要關(guān)注動(dòng)態(tài)因子模型和單變量ARIMA模型哪個(gè)更適用于預(yù)測(cè)GDP?對(duì)預(yù)測(cè)精度的改進(jìn)程度有多大?本文擬采用動(dòng)態(tài)因子模型,借助STATA軟件,對(duì)中國(guó)GDP進(jìn)行預(yù)測(cè),建立分析框架。

1 動(dòng)態(tài)因子模型及其估計(jì)和預(yù)測(cè)

目前,動(dòng)態(tài)因子模型廣泛應(yīng)用于預(yù)測(cè)美國(guó)、英國(guó)和歐洲的宏觀經(jīng)濟(jì)變量(Stock and Watson(2001),Artis,Banerjee和Marcellino(2005),Marcellino,Stock和Watson(2002))。我們不是根據(jù)某個(gè)變量或者某幾個(gè)變量提取信息,而是從大量數(shù)據(jù)序列中提取最重要的因子并利用這些因子進(jìn)行預(yù)測(cè)。下面,我們首先簡(jiǎn)介動(dòng)態(tài)因子模型。令

yt=Pft+Qxt+ut

ft=Rwt+A1ft-1+A2ft-2+…+Apft-p+vt

ut=Cut+C1ut-1+C2ut-2+…+Cput-p+et

其中,yt是內(nèi)生變量組成的k維向量,ft是不可觀測(cè)的因子組成的n維向量,xt是外生變量組成的矩陣,擾動(dòng)vt、et獨(dú)立同分布。在動(dòng)態(tài)因子模型中,內(nèi)生變量組成的向量受到一些不可觀測(cè)的因子以及外生變量的影響。不可觀測(cè)的因子及擾動(dòng)具有向量自回歸的結(jié)構(gòu)。

STATA 11.0中,采用極大似然估計(jì)(MLE)對(duì)模型進(jìn)行參數(shù)估計(jì)。模型被寫成狀態(tài)空間的形式的,使用卡爾曼濾波的方法計(jì)算似然函數(shù)。動(dòng)態(tài)因子模型非常寬泛,需要對(duì)參數(shù)施加必要的限制才能識(shí)別。STATA 11.0中命令dfactor默認(rèn)參數(shù)是可識(shí)別的,因子的識(shí)別與符號(hào)無關(guān),即不可觀測(cè)的因子的系數(shù)估計(jì)改變符號(hào)并不改變預(yù)測(cè)和似然函數(shù)的值。

2 模型的估計(jì)和預(yù)測(cè)

下面,采用動(dòng)態(tài)因子模型預(yù)測(cè)中國(guó)的GDP。本文選取41個(gè)宏觀經(jīng)濟(jì)變量構(gòu)成研究對(duì)象,數(shù)據(jù)包括1993年第一季度到2009年第三季度共67個(gè)季度。所有數(shù)據(jù)來自歷年《中國(guó)統(tǒng)計(jì)年鑒》、CCER金融經(jīng)濟(jì)數(shù)據(jù)庫。對(duì)變量序列首先進(jìn)行了預(yù)處理,包括:(1)采用X-12方法對(duì)序列進(jìn)行季節(jié)調(diào)整性;(2)對(duì)調(diào)整后的變量的非平穩(wěn)性進(jìn)行單位根檢驗(yàn),檢驗(yàn)中充分考慮到中國(guó)在經(jīng)濟(jì)轉(zhuǎn)型階段所表現(xiàn)出的非線性特征。檢驗(yàn)結(jié)果①表明,序列是存在多個(gè)結(jié)構(gòu)突變點(diǎn)的趨勢(shì)平穩(wěn)過程;(3)對(duì)季節(jié)調(diào)整后序列采用廣義普通最小二乘GLS方法退除趨勢(shì)。

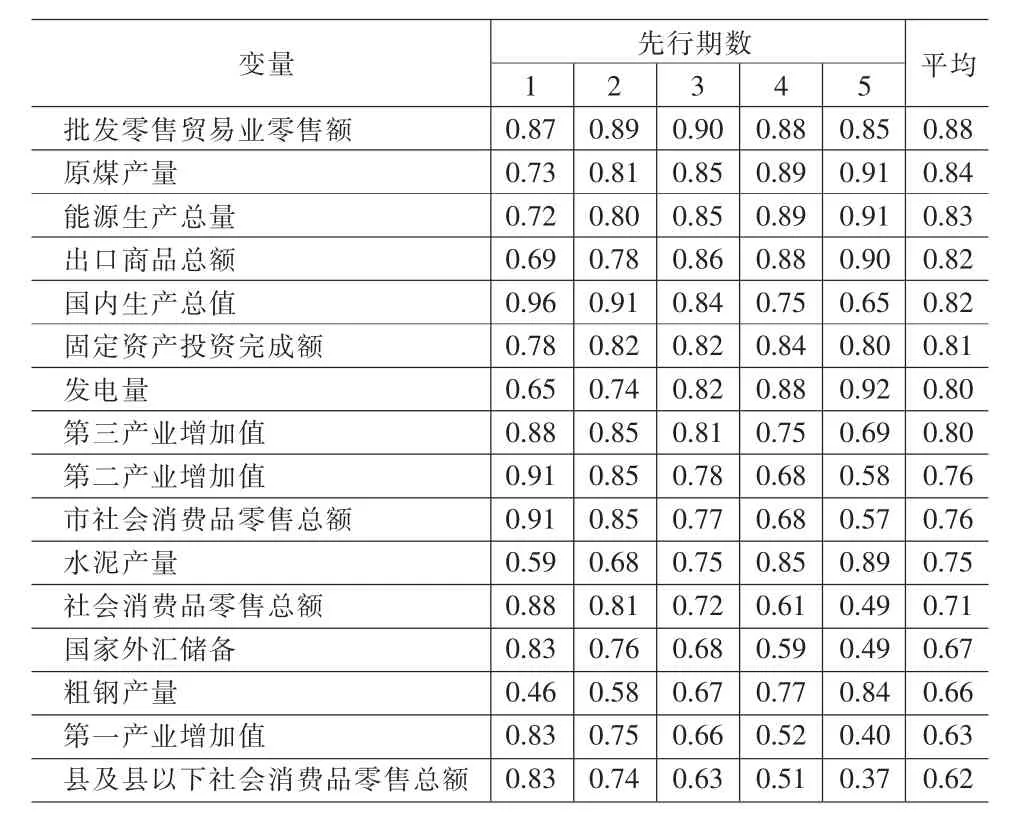

因子模型可以含有較多的變量,但是并不是變量越多越好[Boivin和Ng(2003),Watson(2000)]。因此,需要對(duì)變量進(jìn)行篩選,本文中對(duì)預(yù)處理后的數(shù)據(jù)計(jì)算各個(gè)變量與GDP的交叉相關(guān)系數(shù),結(jié)果見表1。其中,先行期數(shù)最長(zhǎng)為5期,最后一列為算術(shù)平均。按照與GDP的相關(guān)程度強(qiáng)弱,表中第一列是對(duì)變量進(jìn)行了排序的結(jié)果。

表1 各個(gè)變量與GDP的交叉相關(guān)系數(shù)

采用軟件STATA 11.0估計(jì)動(dòng)態(tài)因子模型。LR檢驗(yàn)顯示,模型僅需選擇一個(gè)共同因子,估計(jì)結(jié)果見附錄。下面,對(duì)因子模型與ARMA模型的預(yù)測(cè)結(jié)果進(jìn)行對(duì)比分析,結(jié)果見表2和表3。其中預(yù)測(cè)精度用RMSE和MAE予以度量。在ARMA模型中,AR和MA項(xiàng)數(shù)也基于RMSE最小化原則予以確定。由表2可知,因子模型樣本內(nèi)的預(yù)測(cè)效果明顯好于ARMA模型。此時(shí),因子模型的RMSE比ARMA模型的RMSE低46%;因子模型的MAE比ARMA模型的MAE低53%。由表3可知,樣本外因子模型的預(yù)測(cè)效果也明顯好于ARMA模型。

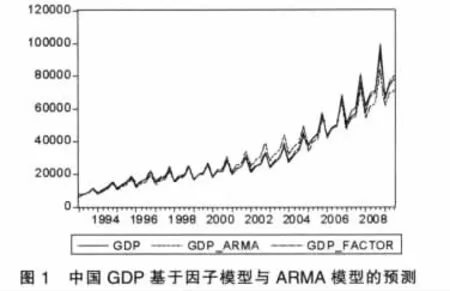

圖1是中國(guó)GDP序列基于因子模型與ARMA模型的預(yù)測(cè)結(jié)果,顯然,因子模型比ARMA模型的預(yù)測(cè)結(jié)果更為理想。

表2 因子模型與ARMA模型的預(yù)測(cè)結(jié)果(樣本內(nèi))

表3 因子模型與ARMA模型的預(yù)測(cè)結(jié)果(樣本外)

3 結(jié)論

動(dòng)態(tài)因子模型充分利用宏觀經(jīng)濟(jì)變量之間的關(guān)聯(lián)和共性特征,合成少量的指標(biāo)來描述影響這些變量波動(dòng)的共同因素,并對(duì)因子的動(dòng)態(tài)性予以刻畫。與單變量ARMA模型相比,多維動(dòng)態(tài)因子模型有其獨(dú)特的優(yōu)勢(shì)。首先,因子模型可以處理大量的變量,而不必考慮回歸分析中需要面臨的自由度損失問題。從而使得研究人員和決策者在研究中能夠采用比以往更詳盡的數(shù)據(jù),進(jìn)行更精確的預(yù)報(bào)和宏觀經(jīng)濟(jì)分析。其次,動(dòng)態(tài)因子模型可以將個(gè)性因素(包括測(cè)量誤差和局部沖擊)分離出來。這將向決策者提供更加可靠的信息,并且防止他們受到個(gè)性因素的影響。另外,動(dòng)態(tài)因子模型不必像結(jié)構(gòu)模型那樣對(duì)變量間的結(jié)構(gòu)關(guān)系進(jìn)行嚴(yán)格的假設(shè),條件非常寬泛。

本文根據(jù)中國(guó)宏觀經(jīng)濟(jì)變量數(shù)據(jù)庫中的41個(gè)變量,建立動(dòng)態(tài)因子模型預(yù)測(cè)GDP,并與ARMA模型的預(yù)測(cè)結(jié)果進(jìn)行對(duì)比。結(jié)果顯示,不管是在樣本內(nèi)的擬合還是樣本外的動(dòng)態(tài)預(yù)測(cè),動(dòng)態(tài)因子模型的預(yù)測(cè)效果都明顯優(yōu)于ARMA模型。

[1]Artis,M.,Banerjee,A.,Marcellino,M.Factor Forecasts for the UK[J].Journal of Forecasting,2005,(24).

[2]Burns A,Mitchell W.Measuring Business Cycles[M].New York: National Bureau of Economic Research,1946.

[3]Geweke,J.The Dynamic Factor Analysis of Economic Time Series Models.In Latent Variables in Socioeconomic Models[M].Amsterdam:North-Holland,1977.

[4]Marcellino,M.,Stock,J.H.,M.W.Watson.Macroeconomic Forecasting in the Euro Area:Country Specific Versus Euro Wide Information[J].European Economic Review,2003,(47).

[5]Sargent T.J.,C.A.Sims.Business Cycle Modeling without Pretending to Have too Much a Priori Economic Theory.In New Methods in Business Cycle Research:Proceedings from a Conference, ed.C.A[M].Sims,Minneapolis:Federal Reserve Bank of Minneapolis, 1977.

[6]Stock J.H.,M.W.Watson.New Indexes of Coincident and Leading Economic Indicators[M].Cambridge,MA:MITPress,1989.

[7]Stock,J.H.,M.W.Watson.A Comparison of Linear and Non-linear Univariate Models for Forecasting Macroeconomic Time Series [M].Oxford:Oxford University Press,1999.

[8]Stock,J.H.,M.W.Watson.Forecasting Output and Inflation:The Role of Asset Prices[C].NBER Working Paper,2001.

[9]Stock,J.H.,M.W.Watson.Macroeconomic Forecasting Using Diffusion Indexes[J].Journal of Business and Economic Statistics,2002, (20).

(責(zé)任編輯/浩天)

F224

A

1002-6487(2011)05-0031-02

教育部重大招標(biāo)課題(08JD0015);北京市教委重點(diǎn)課題(09BaJG245;SZ200910037013)

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(bào)(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(bào)(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19