基于前景理論的股權(quán)融資偏好行為解釋

2011-10-18 10:40:30劉光乾陳志丹

統(tǒng)計(jì)與決策 2011年5期

劉光乾,陳志丹

基于前景理論的股權(quán)融資偏好行為解釋

劉光乾1,陳志丹2

(1.西南科技大學(xué)經(jīng)濟(jì)管理學(xué)院,四川綿陽621010;2.江西師范大學(xué)科學(xué)技術(shù)學(xué)院,南昌330027)

文章對我國偏好股權(quán)融資的這種現(xiàn)象,在行為財(cái)務(wù)理論的前景理論框架內(nèi),結(jié)合破產(chǎn)約束、負(fù)責(zé)條件約束及激勵(lì)約束,以前景理論的價(jià)值函數(shù)與權(quán)值函數(shù)為基礎(chǔ)構(gòu)建了股權(quán)融資的管理層價(jià)值分析模型,通過該模型分析了管理層偏于股權(quán)融資傾向的原因,并就其機(jī)理進(jìn)行了解釋。

前景理論;股權(quán)融資;行為財(cái)務(wù)理論

1 問題的提出

Myers&Mujluf(1984)在研究資本時(shí)提出了西方的融資順序理論,即管理層在面對新項(xiàng)目需要融資時(shí),首先選擇公司內(nèi)部利潤留存等融資,然后才會考慮銀行借款等債權(quán)融資方式,最后才會選擇在資本市場上IPO方式來融資。而像顧銀寬(2004)等許多研究表明,在我國資本市場上融資順序與以上融資順序恰好相反,很多公司選擇股權(quán)融資,據(jù)統(tǒng)計(jì)數(shù)據(jù)表明未分配利潤為正的上市公司在1998~2009年間有股權(quán)融資比例占本公司的融資比例高達(dá)50%,且有上升趨勢。這種先股權(quán)融資,后短期債務(wù)融資在到長期債務(wù)融資,最后才是內(nèi)源融資的融資順序明顯與經(jīng)典公司治理、股權(quán)理論相矛盾。對于強(qiáng)烈的股權(quán)融資偏好不同學(xué)者進(jìn)行了解釋,概括其中緣由主要在于以下幾點(diǎn):上市公司偏好股權(quán)融資有其深層次的制度與政策背景;上市公司融資決策不僅僅取決于融資成本、破產(chǎn)風(fēng)險(xiǎn)、負(fù)債能力約束、代理成本和公司控制權(quán)等因素(Tirole,2001);內(nèi)部人非理性行為及非自利行為也對企業(yè)的融資行為有著顯著的影響。本文借鑒前景理論來分析我國上市公司偏好股權(quán)融資的成因

2 預(yù)期理論對高管層行為偏好的刻畫

2.1 預(yù)期理論的價(jià)值函數(shù)對高管層行為心理偏好的刻畫

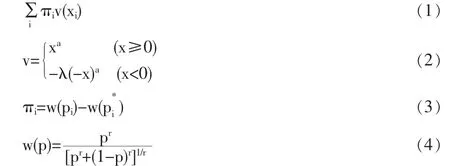

對于投資組合中資產(chǎn)價(jià)格交易行為的模型構(gòu)建中,都假定經(jīng)濟(jì)主體的心理偏好與偏差是理性的,而且Neumann&Morgenstern(1947)證明理性偏好滿足占優(yōu)性、獨(dú)立性的公理,這樣經(jīng)濟(jì)主體的效用可以用效用函數(shù)u(x)=∑piu(xi)來表示,顯示經(jīng)濟(jì)主體穩(wěn)定的偏好,并可以使得利益最大化。Bernoulli把經(jīng)濟(jì)主體的效用函數(shù)描繪成凹性(v''(x)<0);Friedman&Savage(1948)提出經(jīng)濟(jì)主體會面對確定性與不確定性問題,即在保險(xiǎn)與彩票中權(quán)衡,這種現(xiàn)象與經(jīng)濟(jì)主體擁有的一致風(fēng)險(xiǎn)厭惡凹效用函數(shù)并不相符,所以提出了經(jīng)濟(jì)主體的效用兼有凹性與凸性,對以上難題進(jìn)行了解釋。凹性表示經(jīng)濟(jì)主體與購買保險(xiǎn)的行為心理相符,而凸性表示經(jīng)濟(jì)主體行為心理與購買彩票行為相符,但是該效用函數(shù)也有缺陷,因?yàn)樵摵瘮?shù)效用函數(shù)意味貧窮的經(jīng)濟(jì)主體永遠(yuǎn)不會買彩票,中等收入的經(jīng)濟(jì)主體從來不會損失保險(xiǎn),從而把財(cái)富限制在效用函數(shù)拐點(diǎn)位上。根據(jù)這回總?cè)毕荩琈arkowitz把財(cái)富水平引入經(jīng)濟(jì)的效用函數(shù)中,并界定了參考點(diǎn)說明效用函數(shù)的拐點(diǎn),從而把行為心理因素引入風(fēng)險(xiǎn)態(tài)度的效用函數(shù)中,該函數(shù)有三個(gè)特征:財(cái)富水平的變化將初始財(cái)富來界定比較點(diǎn),通過當(dāng)前財(cái)富水平與平常財(cái)富的差距來決策變動(dòng);就獲益而言經(jīng)濟(jì)主體對于損失來說比較敏感;經(jīng)濟(jì)主體的對風(fēng)險(xiǎn)心理偏好隨著環(huán)境的變化而變化。

經(jīng)濟(jì)主體對參照點(diǎn)的心理偏好依賴性,Kahneman&Tversky從認(rèn)知心理的角度對人類選擇判斷進(jìn)行深入探究,并通過心理實(shí)驗(yàn)進(jìn)行驗(yàn)證,比如Kahneman&Tversky大合集了兩種非零結(jié)果的心理抽彩實(shí)驗(yàn):給出經(jīng)濟(jì)主體心理抽彩實(shí)驗(yàn)認(rèn)知函數(shù)(x,p;y,q),該心理抽彩實(shí)驗(yàn)是指“經(jīng)濟(jì)主體以概率p獲取收益為x,以概率q獲取收益為y”,且有x≤0≤y或y≤0≤x,并對經(jīng)濟(jì)主體心理抽彩實(shí)驗(yàn)的函數(shù)賦值:

π(p)v(x)+π(q)v(y)

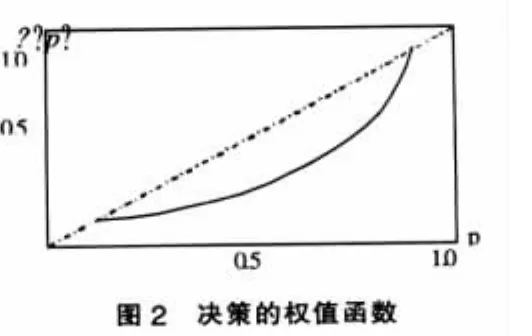

當(dāng)經(jīng)濟(jì)主體面臨不同的心理抽彩實(shí)驗(yàn)時(shí),經(jīng)濟(jì)主體會選擇效用最大的心理抽彩實(shí)驗(yàn)賭局。在心理抽彩實(shí)驗(yàn)中,Tversky&Kahneman亮點(diǎn)就是利用自己的價(jià)值函數(shù)v(x)與權(quán)值函數(shù)π(p)替代了古典投資組合理論中的預(yù)期效用函數(shù)與傳統(tǒng)概率賦值,并通過認(rèn)知心理研究了價(jià)值函數(shù)與權(quán)值函數(shù)表達(dá)形式,具體形式見圖1、圖2。

2.2 權(quán)值函數(shù)對高管層人員心理偏好的刻畫

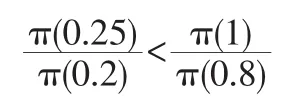

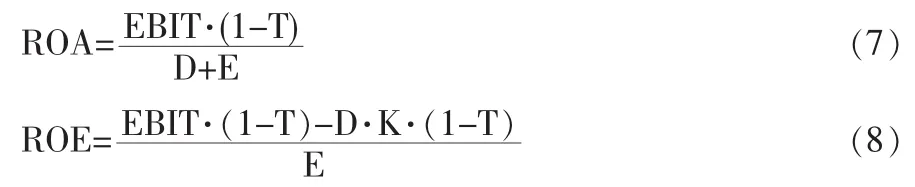

Tversky&Kahneman的權(quán)值函數(shù)比較明顯特征是心理實(shí)驗(yàn)結(jié)果的非線性概率轉(zhuǎn)換,該思想產(chǎn)生于1953年的阿萊悖論。阿萊通過抽彩心理偏好實(shí)驗(yàn)結(jié)果證明了對選擇性決策描述違背了預(yù)期效用原理。Tversky&Kahneman在1981年設(shè)置很多心理實(shí)驗(yàn)證明阿萊揭示推論。在抽彩心理偏好實(shí)驗(yàn)若概率p(π(p)>p)小,這表示經(jīng)濟(jì)主體對于概率很小的發(fā)生情況也會十分看重,但是抽彩心理偏好實(shí)驗(yàn)概率p(π(p) 以上現(xiàn)象被稱之為“確定性效應(yīng)”。Kahneman&Tversky具體化了這種抽彩心理偏好實(shí)驗(yàn)的函數(shù)形式: 若存在這樣的環(huán)境,在環(huán)境中存在事前同質(zhì)的N個(gè)高管與M個(gè)股東。每個(gè)股東雇傭高管人員,在環(huán)境中對于新的股東可以自由進(jìn)入。具有代表性的高管人員對貨幣收入與空閑偏好相同,并設(shè)置成這種形式:W=R+與L=[0,1]。高管人員對貨幣收入與空閑偏好依賴于比較的狀態(tài)空間:r=(rw,rl)∈W× L,形成了環(huán)境依賴路徑。假定比較的狀態(tài)空間,并以這種x= (w,l)形式偏好可以用嚴(yán)格遞增的連續(xù)效用U來刻畫: U(w.l;rw,rl)=u(w,rw)+v(l,rl) Tversky&Kahneman在1991年有給出該刻畫的存在條件。高管人員預(yù)期效用決定于高管的偏好與比較的狀態(tài)空間,不同的參照點(diǎn)對于高管的效應(yīng)是不一樣的,因?yàn)楦吖軐τ谧约旱墨@得敏感性低于自己對損失的敏感性,為了更好描述這種情形,假定Ux意味效用U對部分偏導(dǎo)。從而導(dǎo)出了以下性質(zhì): (1)高管人員的效用函數(shù)U(w,l;rw,rl)是連續(xù)而且遞增,就w≠rw與l≠rl而言二次偏導(dǎo); (2)對于比較的狀態(tài)空間a>b>0而言:u(rw+a,rw)+u(rw-a,rw) (4)在(3)可以界定對r的導(dǎo)數(shù):就w≥rw而言,Uww(w,rw)< 0;就0≤w≤rw而言,Uww(w,rw)>0。 米勒與莫蒂尼將企業(yè)的所得稅引入導(dǎo)資本結(jié)構(gòu)的MM定理后,提出因?yàn)槠髽I(yè)的借貸需要利息支付成本,根據(jù)會計(jì)準(zhǔn)則該成本可對沖利潤,從而降低了企業(yè)所得稅,因此由于債務(wù)利息的財(cái)務(wù)杠杠增加會由于抵稅帶來的獲益而提升企業(yè)價(jià)值,即公司會多借債來提升公司價(jià)值。而現(xiàn)實(shí)資本市場中很少有公司完全靠債務(wù)融資來運(yùn)營公司,其原由是公司債務(wù)越多,公司破產(chǎn)的可能性提高,這樣就會降低公司的市場價(jià)值。如果公司面臨的市場風(fēng)險(xiǎn)既定,那公司破產(chǎn)概率與負(fù)債比率可能有正相關(guān)關(guān)系: 其中公司的負(fù)債D、公司的破產(chǎn)概率pin、公司的股東權(quán)益E、公司的市場風(fēng)險(xiǎn)因子δ Jensen&Meckling認(rèn)為公司股東與高管層間會因?yàn)楦吖軐訉τ诠纠麧櫵魅?quán)不足而產(chǎn)生潛在的利益沖突,也就說高管層因?yàn)楂@得較大利益卻產(chǎn)生很大風(fēng)險(xiǎn),而自己承擔(dān)所有這一切的成本,但是若公司獲益卻得不到全部的好處,所以高管層不會追求公司價(jià)值最大化,而在經(jīng)營中通過追求規(guī)模來增加豪華辦公室、豪華橋車等在職消費(fèi),把公司的利益轉(zhuǎn)化為自己的效用。若高管層是理性的,那么高管層不會按照股東的意愿來行事,這時(shí)股東解決的辦法只有兩種方式:監(jiān)督與激勵(lì)。由于監(jiān)督的高成本性,所以股東一般利用激勵(lì)約束來讓高管層按照自己的意愿行事。股東為高管層設(shè)計(jì)的激勵(lì)約束機(jī)制為以下結(jié)構(gòu):固定的收入+由于較好的業(yè)績獲得收入(S1)及監(jiān)管不嚴(yán)帶來的非正常績效收入(S2)。 就高管層而言,S1產(chǎn)生的激勵(lì)效應(yīng)可描述為:若公司的凈資產(chǎn)收益率(ROE)高于公司設(shè)定的基準(zhǔn)業(yè)績(ROE0)時(shí),對高管層的分成的獎(jiǎng)勵(lì)因子β;若公司的凈資產(chǎn)收益率(ROE)低于公司設(shè)定的基準(zhǔn)業(yè)績(ROE0)時(shí),為0,這種分段的報(bào)酬激勵(lì)契約: 而在MM定理有: 其中ROA是公司的總資產(chǎn)收益率、EBIT是公司的息稅前收益,T、K分別為公司所得稅率與債務(wù)的利息率。 把方程(7)與方程(8)結(jié)合起來獲得以下凈資產(chǎn)收益率: 在方程(9)中,若公司的總資產(chǎn)收益率大于公司所得稅率與債務(wù)的利息率乘積,ROA>K(1-T),那提高公司的總資產(chǎn)負(fù)債率,會獲得杠桿收入,從而提升凈資產(chǎn)回報(bào)率。而且把方程(9)帶入方程(6)中,可獲得較好業(yè)績獲得收入: 現(xiàn)在來看監(jiān)管不嚴(yán)帶來的非正常績效收入S2激勵(lì)效應(yīng)。很明顯,高管層由于公司規(guī)模擴(kuò)大,信息不對稱、股權(quán)分散從而導(dǎo)致股東不可能監(jiān)控到位,這樣監(jiān)管不嚴(yán)帶來的非正常績效收入S2會隨公司規(guī)模擴(kuò)大而增加: 其中,公司股東的監(jiān)控程度α(1≥α≥0),α越小表明公司股東監(jiān)控比較嚴(yán)格,留給高管層人員非正常績效收入越小。 從另一個(gè)層面來說,公司也可能破產(chǎn),這時(shí)由于控制權(quán)市場及經(jīng)理人市場的存在導(dǎo)致高管層較差業(yè)績的聲譽(yù)約束而帶來懲罰,這一破產(chǎn)懲罰的約束因子為γ(γ>0)。 對于以上情況分析來看,若公司沒有債務(wù)危機(jī),可以持續(xù)經(jīng)營,高管層人員的收入為績效收入ST由與固定收入X構(gòu)成,根據(jù)以上描述有以下收入函數(shù)形式: 若公司破產(chǎn),高管層人員的總收入ST可能會由于破產(chǎn)約束的存在而減少,表達(dá)式為: 在預(yù)期理論假定條件下,把收入比較的參照系配置為固定收入X的情況下,那由ST-X于ST1-X非零,高管層人員的收入效用的穩(wěn)態(tài)函數(shù)形式: 通過以上函數(shù)形式的整合,將獲得得最終的高管層人員的收入效用: 為便于研究,可以給各個(gè)參數(shù)賦值:D=2、c1=0.2,c2=1.8,c3=0.02,δ=0.2,L=0.002,ROA=0.2,K=0.08,T=0.33,ROE0= 0.40。 (1)監(jiān)控程度α=0,表示公司股東對高管層人員行為監(jiān)控比較嚴(yán)格,并有β=0無需業(yè)績激勵(lì)。這時(shí)會有正常的收入ST-X=S1+S2=0,并且非正常的收入ST1-X=S2-L<0,這樣高管層人員的收入模型為一般狀態(tài)的模型,追求收入最大化的高管層人員會無限傾向股權(quán)融資。這時(shí)由于公司股東對高管層人員行為監(jiān)控比較嚴(yán)格,高管層人員沒有辦法越軌,高管層人員不能得到非正常的績效收入S2;β=0,無需業(yè)績激勵(lì),因?yàn)槿魏闻Χ疾粫玫焦救魏畏殖伞6诠久媾R的資本市場風(fēng)險(xiǎn)不變條件下,公司會選擇股權(quán)融資比重來提高股東權(quán)益比率從而是降低破產(chǎn)風(fēng)險(xiǎn)可能性。 (2)監(jiān)控程度α≠0,表示公司股東對高管層人員行為監(jiān)控不嚴(yán)格,并有β=0無需業(yè)績激勵(lì)。若非正常績效收入大于破產(chǎn)收入S2>L,那高管層人員的收入大于零;若非正常績效收入小于破產(chǎn)收入S2≤L,高管層人員收入為穩(wěn)態(tài)。追求收入最大化的高管層人員無限傾向股權(quán)融資。其緣由是公司擴(kuò)大股權(quán)融資比例,又沒有設(shè)計(jì)有效的業(yè)績激勵(lì)合約,致使高管層人員的業(yè)績獎(jiǎng)勵(lì)沒有效果,并不隨公司資產(chǎn)規(guī)模的變化而增加額外收入;此外由于監(jiān)管不嚴(yán)存在非正常的績效收入,而公司資本規(guī)模膨脹還使得高管層人員攫取更多的非正常的績效收入S2,另外,股權(quán)融資比例的提高似的破產(chǎn)可能性降低,使高管層人員承受公司破產(chǎn)懲罰的可能性快速下降。所以,高管層人員為實(shí)現(xiàn)收入最大化而存在使用股權(quán)融資的動(dòng)機(jī)。 (3)監(jiān)控程度α≠0,表示公司股東對高管層人員行為監(jiān)控不嚴(yán)格,且β≠0,表示公司設(shè)計(jì)更好的激勵(lì)合約。若非正常績效收入大于破產(chǎn)收入S2>L,那高管層人員的收入大于零;若非正常績效收入小于破產(chǎn)收入S2≤L,高管層人員收入為穩(wěn)態(tài)。追求收入最大化的高管層人員無限傾向股權(quán)融資。其緣由是高管層人員提高股權(quán)融資比例,將造成股權(quán)比例快速上升并引起公司凈資產(chǎn)收益率降低,進(jìn)而使高管層人員業(yè)績不好,從而不能享受的業(yè)績獎(jiǎng)勵(lì);此外股權(quán)融資將造成公司資產(chǎn)規(guī)模迅速膨脹進(jìn)而S2使處于高位中,同時(shí),股權(quán)融資比例的提高似的破產(chǎn)可能性降低,使高管層人員承受公司破產(chǎn)懲罰的可能性快速下降。當(dāng)公司股權(quán)融資比例持續(xù)擴(kuò)大并超過公司能夠承受的臨界點(diǎn)后,來自非正常業(yè)績收入的S2與破產(chǎn)懲罰可能性降低導(dǎo)致收入增加部分將大于因?yàn)闃I(yè)績不佳而損失的收入,這隱含高管層人員無限傾向股權(quán)融資。 基于以上的非理性決策模型可以分析股權(quán)融資偏好的行為解釋:在我國的資本市場上,存在為數(shù)眾多的具有“邊際注釋傾向”的股東,其中某個(gè)股東對股票市場的心理注釋指出“投資股票能夠賺快錢”,于是根據(jù)“注釋”買進(jìn)股票。由于金融市場上存在基于行為金融反射強(qiáng)化通道,該“注釋”將通過此通道反射并放大進(jìn)入到第二個(gè)股東的“注釋”中,使他的“注釋”趨向第一個(gè)股東,這樣循環(huán)下去將使剛開始微小的“注釋”被放大成千上萬倍,足以吸引大量的股東注意并逐漸趨向于此“注釋”,大量地進(jìn)行股票買進(jìn)交易。而上市公司看到了以上情況,此時(shí)通過增發(fā)股票進(jìn)行融資是一個(gè)大好的機(jī)會,能夠最大限度地“圈錢”。所以,管理不顧及企業(yè)的資本結(jié)構(gòu)合理化與企業(yè)治理運(yùn)作的實(shí)際情況而作出進(jìn)行“股權(quán)融資”的非理性決策。而這種非理性決策通過這種非理性金融市場反射強(qiáng)化通道反射并放大進(jìn)入其它上市企業(yè)那里,使其“錨定”并逐漸趨向同一“注釋反應(yīng)彈性”,也作出增發(fā)股票,進(jìn)行“股權(quán)融資”的非理性決策。所以上市公司出現(xiàn)了“股權(quán)融資”的從眾行為。這便是對“股權(quán)融資偏好”產(chǎn)生機(jī)制的行為分析解讀。 [1]A.Tversky,D.Kahneman,P.Availability:AHeuristicfor Judging Frequency and Probability[J].Cognitive Psychology,1973,(5). [2]A.Tversky,D.Kahneman.Advances inRiskless Choice:A Reference-Dependent Model[J].Quarterly Journal of Economics,1991,(11). [3]A.Tversky,D.Kahneman.Prospect Theory:An Analysis of Decision Making Under Risk[J].Econometrica,1979,(47). [4]王穩(wěn).行為金融學(xué)[M].北京:對外經(jīng)濟(jì)貿(mào)易大學(xué)出版社,2004. [5]高鴻楨.實(shí)驗(yàn)經(jīng)濟(jì)學(xué)導(dǎo)論[M].北京:中國統(tǒng)計(jì)出版社,2003. [6]薛求知,黃佩燕等.行為經(jīng)濟(jì)學(xué)—理論與應(yīng)用[M].上海:復(fù)旦大學(xué)出 版社,2003. (責(zé)任編輯/易永生) F832 A 1002-6487(2011)05-0134-03 教育部新世紀(jì)優(yōu)秀人才支持計(jì)劃資助項(xiàng)目(NCET-07-0308) 劉光乾(1973-),男,四川達(dá)州人,碩士,講師,研究方向:品牌管理。 陳志丹(1971-),福建長樂人,碩士,副教授,研究方向:體育經(jīng)濟(jì)。

2.3 基于價(jià)值函數(shù)高管行為決策選擇的效用函數(shù)

3 預(yù)期理論視角下高管人員融資偏好成因

3.1 預(yù)期理論視角下高管人員價(jià)值函數(shù)模型

3.2 基于高管層人員的收入效用的股權(quán)融資成因解釋

4 結(jié)論

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00證券市場周刊(2024年30期)2024-08-24 00:00:00光明少年(2024年5期)2024-05-31 10:25:59當(dāng)代陜西(2022年4期)2022-04-19 12:08:54南大法學(xué)(2021年3期)2021-08-13 09:22:32房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00娃娃畫報(bào)(2019年11期)2019-12-20 08:39:45自然與文化遺產(chǎn)研究(2016年2期)2016-05-17 05:53:59山西大同大學(xué)學(xué)報(bào)(社會科學(xué)版)(2015年6期)2015-01-22 07:22:22