R&D與生產(chǎn)率增長:一個文獻(xiàn)評述

2011-10-18 10:32:16陳雄兵

統(tǒng)計(jì)與決策 2011年5期

關(guān)鍵詞:研究

陳雄兵

(中南財(cái)經(jīng)政法大學(xué)新華金融保險學(xué)院,武漢430073)

R&D與生產(chǎn)率增長:一個文獻(xiàn)評述

陳雄兵

(中南財(cái)經(jīng)政法大學(xué)新華金融保險學(xué)院,武漢430073)

R&D與生產(chǎn)率之間的關(guān)系一直是實(shí)證研究關(guān)注的焦點(diǎn)。研究的大致結(jié)論是R&D對生產(chǎn)率增長有顯著的影響,其回報率等于或者高于傳統(tǒng)投資的回報率。與橫截面數(shù)據(jù)研究的結(jié)論相比,時間序列數(shù)據(jù)研究的結(jié)論較弱,系數(shù)較小且統(tǒng)計(jì)顯著性不高。數(shù)據(jù)的缺陷導(dǎo)致很難確定R&D貢獻(xiàn)的具體大小,另外,R&D還呈現(xiàn)出一定程度的溢出效應(yīng)。

R&D;生產(chǎn)率增長;度量問題;溢出效應(yīng)

技術(shù)進(jìn)步是長期生產(chǎn)率增長的重要決定因素,因此也是生活標(biāo)準(zhǔn)提高的決定因素。技術(shù)進(jìn)步來源于發(fā)明新產(chǎn)品、優(yōu)化現(xiàn)有產(chǎn)品和降低生產(chǎn)成本的過程等之類的創(chuàng)新活動。這類創(chuàng)新活動被稱作研究與開發(fā)(Research and Development, R&D)。

傳統(tǒng)上,R&D被分為以下三類:(1)純基礎(chǔ)研究:旨在提高知識水平而非獲得長期收益的理論與實(shí)踐工作;(2)應(yīng)用研究:為基礎(chǔ)研究的發(fā)現(xiàn)確定可能的用途,或者為特定的目地確定新的方法;(3)實(shí)驗(yàn)性開發(fā):發(fā)明新材料、產(chǎn)品或者裝置,或者優(yōu)化現(xiàn)有的產(chǎn)品或者服務(wù)的性能。

考慮到R&D對技術(shù)進(jìn)步的重要性,大量實(shí)證研究關(guān)注R&D支出與生產(chǎn)率增長之間的關(guān)系,研究的重點(diǎn)集中于下面兩個問題:(1)R&D是否是解釋全要素生產(chǎn)率(Total Factor Productivity,TFP)增長的重要因素?(2)如果R&D是重要因素,那么其影響到底有多大,即產(chǎn)出的R&D彈性有多大?

實(shí)證文獻(xiàn)的結(jié)論如下:(1)R&D對生產(chǎn)率有正的影響,其回報率至少等于其他類型的投資。但是,數(shù)據(jù)的缺陷導(dǎo)致很難確定R&D貢獻(xiàn)的具體大小。R&D彈性估計(jì)值變化范圍很大,具體結(jié)果依賴于數(shù)據(jù)樣本、模型設(shè)定和估計(jì)方法等;(2)理論上,橫截面數(shù)據(jù)的研究與時間序列數(shù)據(jù)的研究結(jié)論應(yīng)該一致。但實(shí)證結(jié)果顯示,時間序列數(shù)據(jù)得到的結(jié)論較弱,估計(jì)系數(shù)較小且通常在統(tǒng)計(jì)上不顯著;(3)某些證據(jù)證明R&D有溢出效應(yīng),即除了首創(chuàng)者之外的公司、行業(yè)甚至國家也能從R&D中獲益。但由于度量與估計(jì)溢出程度的難度,其結(jié)論的可信程度不高。

1 模型與方法

大部分文獻(xiàn)選擇如下擴(kuò)展的Cobb-Douglas生產(chǎn)函數(shù)來考察R&D對生產(chǎn)率增長的貢獻(xiàn):

其中,Q為產(chǎn)出的度量,通常是實(shí)際產(chǎn)出或者銷售量;A為全要素生產(chǎn)率(TFP),即每單位復(fù)合生產(chǎn)要素的產(chǎn)出;λ為技術(shù)進(jìn)步率;K為有形的物質(zhì)資本的度量;L為勞動力的度量,通常是勞動時間或者雇員數(shù)量;R為R&D資本的度量,代表特定時點(diǎn)上公司擁有的知識存量;ε為方程的誤差項(xiàng),反映未知因素以及其他擾動項(xiàng)的影響。另外,一般假設(shè)傳統(tǒng)投入要素L和K存在規(guī)模報酬不變。

生產(chǎn)函數(shù)中變量的準(zhǔn)確定義會隨著研究而變化。例如,就產(chǎn)出而言,基于企業(yè)或者行業(yè)數(shù)據(jù)的研究往往使用銷售收入,但基于全國加總數(shù)據(jù)的研究則會使用實(shí)際GDP。勞動投入的優(yōu)先度量是工作時間,但當(dāng)數(shù)據(jù)不可得時,雇員數(shù)量也可作為代理變量。物質(zhì)資本的存量是企業(yè)、行業(yè)或者全社會生產(chǎn)性資本的總和。R&D為R&D資本的存量(加總某幾年的凈R&D投資)或者某個特定年度的R&D投資。

對方程(1)兩邊取自然對數(shù),得:

參數(shù)α,β和γ分別是產(chǎn)出的物質(zhì)資本、勞動和R&D彈性。研究者最感興趣的是γ,想判斷其強(qiáng)度大小以及是否在統(tǒng)計(jì)上顯著。時間序列數(shù)據(jù)研究使用某個時間段內(nèi)的數(shù)據(jù),測量的是方程右邊變量,例如R&D的變化對產(chǎn)出的效果。橫截面研究則使用的是某個特定時點(diǎn)上單個企業(yè)或者行業(yè)的數(shù)據(jù),考察R&D開支較多的公司(行業(yè))的產(chǎn)出或者生產(chǎn)率是否高于R&D開支較少的公司(行業(yè))。

對方程(2)取一階差分,可得到如下的增長率形式的方程:

此時產(chǎn)出增長率是物質(zhì)資本、勞動和R&D投入三個變量增長率的函數(shù)。

方程(2)和(3)的主要優(yōu)勢在于其簡潔性,不足之處則在于OLS的假設(shè)條件并不能完全被滿足,因此估計(jì)參數(shù)可能存在誤差。對于橫截面研究,誤差可能因?yàn)檫z漏相關(guān)變量而產(chǎn)生。時間序列估計(jì)的主要問題則是多重共線性,即解釋變量之間存在線性關(guān)系。

部分文獻(xiàn)希望得到關(guān)于R&D回報率而非R&D彈性的方程①R&D回報率度量的是R&D存量增加1單位帶來的產(chǎn)出絕對值的變化,而產(chǎn)出的R&D彈性度量的則是R&D存量增加1%時產(chǎn)出增加的百分比。,由方程(2)可得:

其中ρ=△Q/△R定義為R&D的回報率,將其代入方程(3)可得:

其中,△R是R&D資本的凈投資,△Rt/Qt定義為R&D強(qiáng)度。與方程(3)相比,方程(5)的優(yōu)勢在于避免計(jì)算R&D資本存量,此時研究重點(diǎn)從R&D彈性轉(zhuǎn)到回報率。如果生產(chǎn)函數(shù)是規(guī)模報酬不變的,那么方程(5)可以寫作如下的形式:

2 計(jì)量估計(jì)

計(jì)量研究的核心問題是:R&D是否對生產(chǎn)率增長有影響?如果有的話,影響的程度有多大,R&D能否被加入長期增長的模型中。

大部分的實(shí)證研究使用公司或者行業(yè)層面的數(shù)據(jù)估計(jì)R&D的效果。最近的研究則集中于R&D的社會回報——創(chuàng)新的總回報,包括初始創(chuàng)新者的回報和溢出到其他未開展R&D的公司的回報。

2.1 R&D的私人回報率

R&D實(shí)證文獻(xiàn)的核心是通過利用公司或者行業(yè)層面數(shù)據(jù)來估計(jì)R&D的私人回報率或彈性,其結(jié)果總體上是一致的,即R&D的彈性是正的且統(tǒng)計(jì)上顯著,基本上在0.1到0.2之間。在上述研究中,與使用橫截面數(shù)據(jù)的研究相比,使用時間序列數(shù)據(jù)得到的結(jié)果較弱,系數(shù)較小且統(tǒng)計(jì)顯著性不高。

(1)基于公司或者行業(yè)數(shù)據(jù)的研究

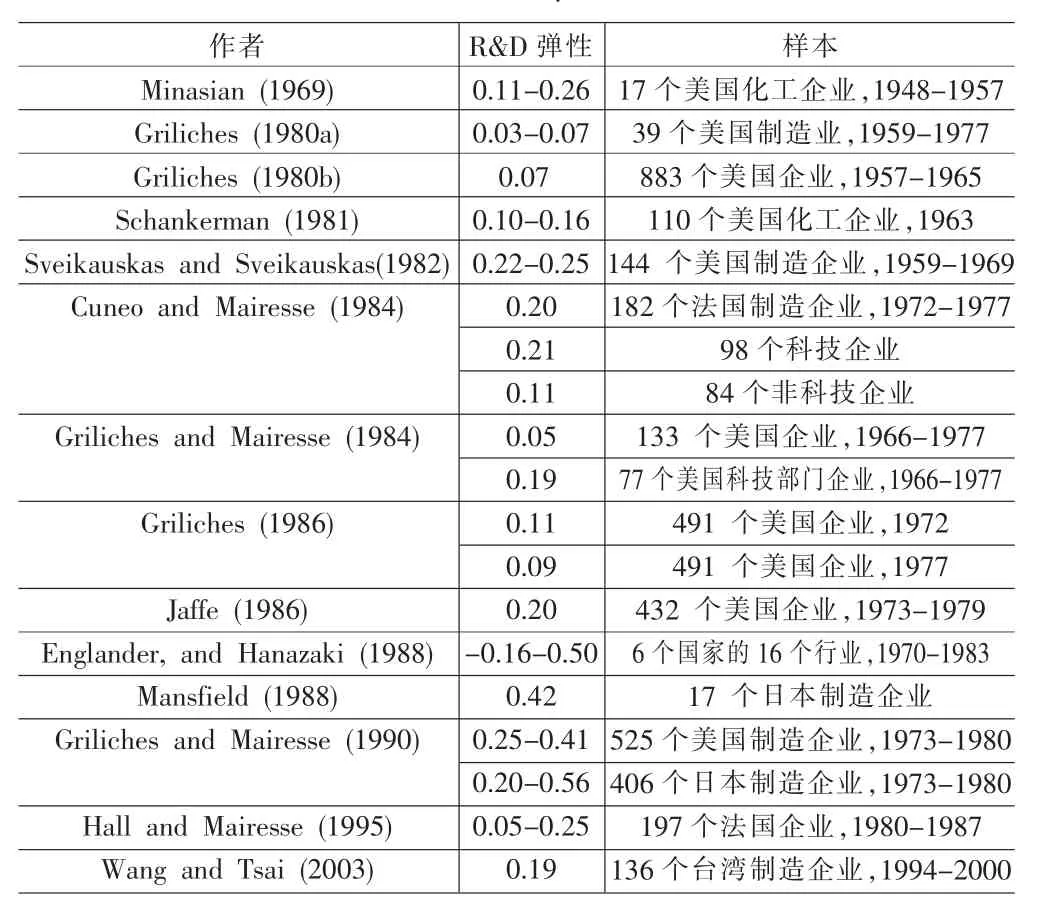

表1 私人R&D彈性估計(jì)值,橫截面數(shù)據(jù)

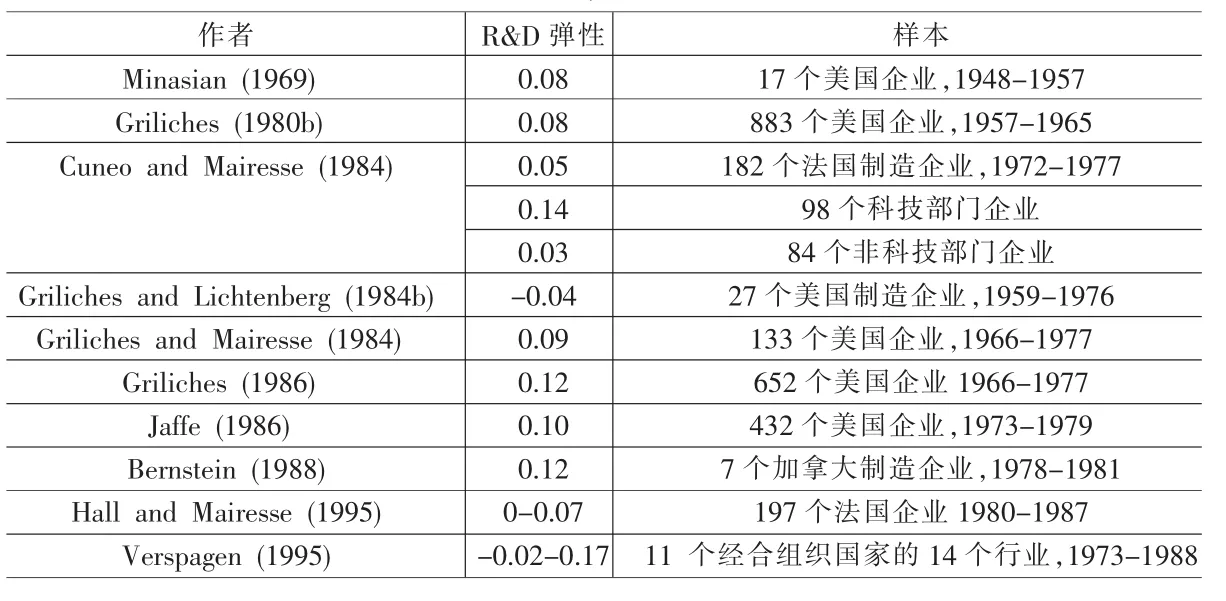

表2 私人R&D彈性估計(jì)值,時間序列數(shù)據(jù)

考察R&D對生產(chǎn)率效果的最早的研究主要集中于制造業(yè),因?yàn)槠洚a(chǎn)出的定義清晰明了,且數(shù)據(jù)質(zhì)量也較高。R&D彈性的估計(jì)值根據(jù)不同的樣本而有所不同,基于單個企業(yè)數(shù)據(jù)的研究認(rèn)為彈性在0.05到0.60之間,基于表1的行業(yè)或者部門的研究認(rèn)為彈性在0到0.50之間。盡管變化幅度很大,基本的趨勢是在0.10到0.20之間。此外,彈性估計(jì)通常是統(tǒng)計(jì)上顯著的。研究還暗示,在一個行業(yè)內(nèi),公司的R&D資本越高,其生產(chǎn)率也越高。

由表2可知,基于時間序列數(shù)據(jù)的R&D的彈性(以及物質(zhì)資本的彈性)的估計(jì)通常比橫截面數(shù)據(jù)得到的彈性小很多,且通常在統(tǒng)計(jì)上不顯著。這可能是因?yàn)闄M截面數(shù)據(jù)的變異性更大。

Hall and Mairesse(1995)因?yàn)槠鋽?shù)據(jù)樣本、估計(jì)方法和實(shí)證結(jié)果而頗具代表性。基于1980—1987年法國制造企業(yè)的樣本數(shù)據(jù),作者使用類似于方程(2)和(3)的方程去估計(jì)R&D彈性,并且判斷結(jié)果如何隨假設(shè)條件的變化而變化。假設(shè)條件包括:生產(chǎn)函數(shù)中的不變規(guī)模報酬、計(jì)算R&D資本存量的折舊率、對于勞動與資本投入中的R&D支出的重復(fù)計(jì)算問題以及是否包括調(diào)整項(xiàng)。通過在方程(2)中使用橫截面數(shù)據(jù),作者發(fā)現(xiàn)R&D彈性是正的,變化范圍在0.05到0.25之間,且統(tǒng)計(jì)顯著性很高。但是,當(dāng)其使用時間序列數(shù)據(jù)時,彈性急劇下降,統(tǒng)計(jì)的顯著性也幾乎消失。當(dāng)使用水平數(shù)據(jù)時,依賴假設(shè)的不同,彈性在0到0.07之間,且要么不顯著或者很少顯著。當(dāng)使用增長率的數(shù)據(jù)(差分?jǐn)?shù)據(jù))時候,R&D彈性在0.02到0.05之間,且統(tǒng)計(jì)上不顯著。而且,時間序列估計(jì)出現(xiàn)了違反常識的結(jié)果,例如勞動投入的負(fù)的系數(shù),物質(zhì)資本的彈性很低等。

Hall and Mairesse(1995)的結(jié)論與Mairesse and Sassenou(1991)相呼應(yīng),后者認(rèn)為,時間序列數(shù)據(jù)得到的R&D彈性以及物質(zhì)資本的彈性,通常比相對應(yīng)的橫截面數(shù)據(jù)的估計(jì)值低。作者還認(rèn)為,通過約束勞動彈性使其等于其在國民收入的份額,又或者通過增加不變規(guī)模報酬的約束(即要素投入的系數(shù)之和為1),上述兩個彈性會進(jìn)一步降低。Hall and Mairesse(1995)假設(shè)不變規(guī)模報酬時,R&D系數(shù)在某些而非全部時間序列研究中仍然顯著。

和R&D彈性的估計(jì)值一樣,基于方程(5)的R&D回報率的估計(jì)值也有很大的變異性,依賴于數(shù)據(jù)類型、模型設(shè)定、估計(jì)方法和加總程度。R&D回報率的估計(jì)值的范圍在0—0.60之間波動,基本上的范圍是0.20~0.30之間,見表3。

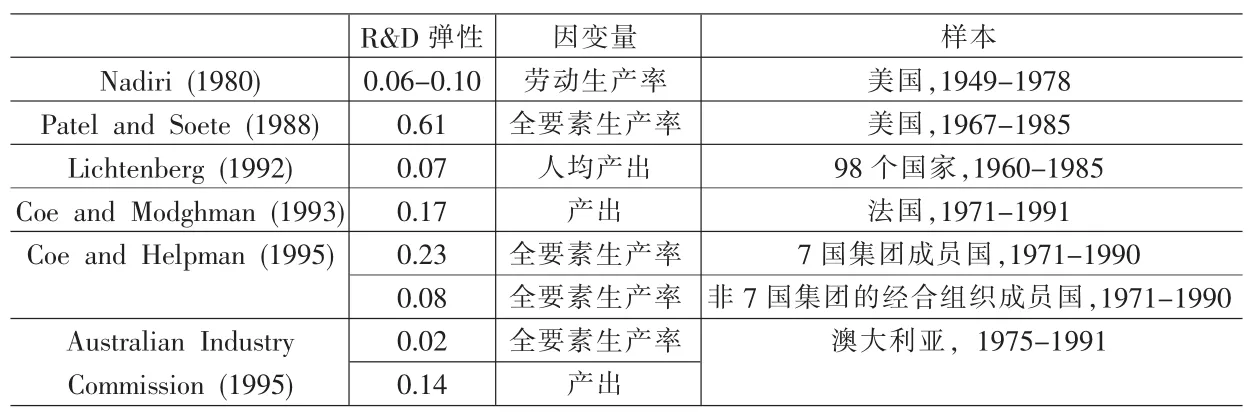

表4 私人R&D彈性的部分估計(jì)值,利用全國數(shù)據(jù)

上述所有實(shí)證文獻(xiàn)的一個顯著的共同特征是不同行業(yè)的R&D回報率存在很大差異。這種差距大于同一行業(yè)內(nèi)不同公司之間的差異,也大于不同國家同一行業(yè)之間的差異。例如,在TFP回歸中引入虛擬變量控制不同行業(yè)的差異后,通常會降低R&D的回報率,而且減少其顯著性。此外,幾個研究發(fā)現(xiàn),科學(xué)與研究密集型行業(yè)——如化學(xué)、生物制藥、信息技術(shù)——的R&D回報率高于其他制造業(yè)部門。科技企業(yè)的R&D彈性通常顯著為正,非科技企業(yè)的則通常很小而且統(tǒng)計(jì)上往往不顯著,R&D投資的回報率也是如此。

今天,2018“圖書館學(xué)術(shù)論壇”在此舉行,我謹(jǐn)代表上海市圖書館學(xué)會對本次論壇的開幕表示衷心的祝賀!對來自全國各地的專題報告專家、論文點(diǎn)評專家以及踴躍參加論壇的同行表示熱烈的歡迎!

R&D的實(shí)證文獻(xiàn)的其他結(jié)論包括:

①基于橫截面數(shù)據(jù)的將R&D支出加以分解的研究發(fā)現(xiàn)基礎(chǔ)研究的回報率高于應(yīng)用研究,即基礎(chǔ)研究占R&D比例較高的公司的生產(chǎn)率比比例較低的公司高。

②R&D回報率是否隨時間而變化,這個問題的答案并不明確。某些研究認(rèn)為R&D彈性在1970和1980年代下降,但是其他研究沒有發(fā)現(xiàn)下降的證據(jù)。Griliches(1994)認(rèn)為,沒有很強(qiáng)的證據(jù)證明彈性在長期內(nèi)下降,某些作者報告的1970年代R&D回報率的明顯下降可能源于當(dāng)時的石油價格沖擊,這打擊了如化學(xué)和石油精煉之類的R&D密集部門。

③學(xué)術(shù)研究對商業(yè)R&D作出了很大的貢獻(xiàn)。有研究表明大學(xué)研究與私人創(chuàng)新和績效之間存在聯(lián)系。地理位置越近,貢獻(xiàn)越高。公司越小,貢獻(xiàn)越高。

(2)基于全國數(shù)據(jù)的研究

與使用企業(yè)數(shù)據(jù)的研究相比,基于行業(yè)或全國層面數(shù)據(jù)得到的結(jié)果更具有效性。但由于數(shù)據(jù)收集的原因,這方面的研究相對較少,其中大部分是橫截面研究。這些研究計(jì)算的R&D彈性和基于微觀數(shù)據(jù)的估計(jì)值一樣具有很大的變異性。如下表4所示,估計(jì)值的變化范圍很大,從接近于0到超過0.60,中心值接近0.10。

全國數(shù)據(jù)得到的結(jié)果對于估計(jì)方法和樣本內(nèi)的具體國家很敏感。澳大利亞產(chǎn)業(yè)委員會(AIC,1995)利用1975—1991年澳大利亞的總體數(shù)據(jù)去估計(jì)一個典型的TFP方程。使用方程(6)時,R&D彈性的估計(jì)值大約為0.06,統(tǒng)計(jì)上也顯著。但是,當(dāng)其加入時間趨勢項(xiàng)后,估計(jì)的系數(shù)下降到0.02,且統(tǒng)計(jì)顯著性消失。Patel and Soete(1988)對8個工業(yè)化國家分別進(jìn)行估計(jì),發(fā)現(xiàn)R&D彈性從加拿大的0.26波動到英國的0.82。Coe and Helpman(1995)利用了OECD內(nèi)的國家樣本,發(fā)現(xiàn)G-7國家的彈性是0.23,非G-7國家則是0.08。

2.2 R&D的社會回報率

與物質(zhì)資本相比,R&D資本——事實(shí)上是技術(shù)知識——有幾個獨(dú)特的性質(zhì)。首先,技術(shù)知識具有消費(fèi)上的非競爭性,這意味著它可在同一時間被無數(shù)人所使用。第二,它還至少部分程度上具有非排他性,這意味著知識的擁有者不能完全阻止其他人使用它。這些特征表明R&D投資具有溢出效應(yīng),即R&D支出的效果會部分溢出到其他公司。

溢出的具體形式多樣化。最常見的是在同行業(yè)的公司之間發(fā)生,比如公司模仿其競爭對手。溢出還可以表現(xiàn)為不同類型機(jī)構(gòu)之間知識轉(zhuǎn)移——例如,信息從大學(xué)傳播到公司,或者反向。

溢出對于經(jīng)濟(jì)模型有重要的含義,即R&D對生產(chǎn)率增長的貢獻(xiàn)與其規(guī)模不成比例。雖然R&D只占私人經(jīng)濟(jì)支出中的一小部分,但其對TFP增長率的貢獻(xiàn)卻是巨大的。事實(shí)上,如果溢出效應(yīng)足夠大的話,則可能暗示著在一國經(jīng)濟(jì)層面有遞增的規(guī)模報酬,即生產(chǎn)要素投入的一定比例的增加,會導(dǎo)致產(chǎn)出增加更大的比例。遞增規(guī)模報酬的存在開創(chuàng)了內(nèi)生增長的可能性。

溢出的存在是毋庸置疑的,唯一的問題在于,它們是否在宏觀層面上顯著。為了估計(jì)與R&D支出有關(guān)的溢出的大小,研究者使用如下兩種基本方法:

第一,使用標(biāo)準(zhǔn)生產(chǎn)函數(shù)的設(shè)定形式。如果R&D支出的回報率顯著高于普通資本的回報率,又或者當(dāng)方程使用較高加總層面的數(shù)據(jù)進(jìn)行估計(jì)會提高R&D的回報率時,溢出的存在能夠被確定。即如果R&D溢出存在于一個行業(yè)內(nèi),則基于行業(yè)層面數(shù)據(jù)的R&D回報率會高于基于公司層面的回報率。

第二,通過在方程中包括用于直接度量溢出效應(yīng)的變量去測量溢出效應(yīng)。例如,基于公司層面數(shù)據(jù)的研究可以在公司的R&D存量之外,將行業(yè)內(nèi)的R&D存量包括進(jìn)來作為與行業(yè)有關(guān)的知識的代理變量。另外,方程可以包括總體經(jīng)濟(jì)中的R&D資本的總存量,或者更常見的是,通過加權(quán)不同行業(yè)的R&D存量來得到一個R&D的總體存量。

Terleckyj(1974,1980)利用資本商品與其他物質(zhì)的購買量去度量公司與行業(yè)之間的技術(shù)流動,發(fā)現(xiàn)借入R&D(從其他公司或者行業(yè)流出的R&D)回報率高于自有R&D回報率。同樣地,使用專利數(shù)據(jù)去度量公司之間技術(shù)差異的研究通常發(fā)現(xiàn)溢出的證據(jù)。例如,在姊妹研究中,Jaffe(1986,1988)發(fā)現(xiàn)公司的生產(chǎn)率與R&D的變化方向一致。與之對應(yīng)的是,Geroski(1991)關(guān)于英國R&D與生產(chǎn)率增長的研究發(fā)現(xiàn)知識溢出的影響是中等的。

如果知識能在國內(nèi)部門之間分散,則其也能在國家之間溢出。事實(shí)上,一些內(nèi)生增長模型就是強(qiáng)調(diào)國際貿(mào)易與生產(chǎn)率增長之間的聯(lián)系。模型假設(shè)發(fā)展中國家通過國際貿(mào)易來獲取發(fā)達(dá)國家創(chuàng)造的技術(shù)知識,貿(mào)易規(guī)模越大,個體聯(lián)系的次數(shù)越大,知識傳播的速度越快。

實(shí)證研究強(qiáng)烈地支持了國際溢出的存在。例如,Coe and helpman(1995)將TFP對22個工業(yè)化國家的外國與本國R&D進(jìn)行回歸發(fā)現(xiàn),一國的TFP水平不僅依賴于本國R&D存量,還依賴于貿(mào)易伙伴的R&D存量。另外,大國的國內(nèi)R&D存量對TFP的影響很大,而在小國,外國的R&D則有很大影響。Coe and helpman(1995)給出結(jié)論:外國R&D對國內(nèi)生產(chǎn)率有很強(qiáng)的影響。一國經(jīng)濟(jì)對外越是開放,外國R&D的影響越大。但是,與國際溢出相關(guān)的實(shí)證研究結(jié)論不是一致的。并非所有的研究都發(fā)現(xiàn)溢出是統(tǒng)計(jì)上顯著的,在統(tǒng)計(jì)上顯著的那些文獻(xiàn)中,不同國家之間的溢出效應(yīng)的大小變化很大。事實(shí)上,雙向溢出的某些研究(Luintel and Khan, 2004)認(rèn)為知識的溢出對美國可能是不利的。

2.3 存在的問題

不管用何種函數(shù)形式與估計(jì)方法去研究R&D對生產(chǎn)率的貢獻(xiàn),所有的實(shí)證研究均會遇到度量問題。

度量R&D資本的第一個問題是R&D項(xiàng)目實(shí)施與其對生產(chǎn)率做出貢獻(xiàn)之間的時滯。時滯的產(chǎn)生有很多原因,比如研究項(xiàng)目需要長時間才能完成,而且成功的項(xiàng)目給公司帶來收益還有一個時間差。

第二,折舊問題。R&D投資的最終結(jié)果——知識——并不像其他資產(chǎn)那樣變質(zhì)。但是,開展R&D的公司的私人收益率將會隨著時間而消失,因?yàn)槠渌緯7伦畛醯膭?chuàng)新者,又或者更好的觀點(diǎn)和產(chǎn)品將會出現(xiàn)。

第三,重復(fù)計(jì)算問題。大部分的文獻(xiàn)研究未能從勞動與資本投入中去除用于開展R&D的勞動與物質(zhì)資本投入,這會導(dǎo)致勞動與物質(zhì)資本的重復(fù)計(jì)算。

最后,還存在溢出的問題。除了利用自己的R&D活動產(chǎn)生的知識去生產(chǎn)產(chǎn)品與提供服務(wù)外,公司還從同行業(yè)其他公司、不同行業(yè)或者其他國家開展的R&D以及學(xué)術(shù)機(jī)構(gòu)開展的基礎(chǔ)研究中獲益。估計(jì)外部的知識對某個公司生產(chǎn)率的影響不大可能,這些效果依賴于很多因素,比如首創(chuàng)者與接收者地理上的距離,產(chǎn)品之間的相似性等,這些因素都不易度量。但可以預(yù)測,公司從外部創(chuàng)新中獲益的能力會隨著信息技術(shù)的發(fā)展而提高。

3 結(jié)束語

考慮到創(chuàng)新是技術(shù)變遷乃至生產(chǎn)率增長的決定因素,研究與開發(fā)(R&D)毫無疑問是生產(chǎn)率增長乃至生活水平提高的根源。

實(shí)證文獻(xiàn)對于第一個問題——正式的R&D是否是解釋生產(chǎn)率增長的重要因素——的答案是肯定的。計(jì)量研究強(qiáng)烈支持如下結(jié)論,即R&D支出對生產(chǎn)率有正的影響,回報率很可能超過常規(guī)的投資。基于數(shù)據(jù)樣本、模型設(shè)定和估計(jì)方法等的不同,實(shí)證研究得到的回報率存在很大差異。

雖然計(jì)量研究使用各種方法,樣本與方程的設(shè)定的差異對R&D彈性估計(jì)值的影響似乎不像數(shù)據(jù)類型差異的影響那么大。幾乎所有報告正的且顯著的R&D彈性的研究使用的是橫截面數(shù)據(jù)而非時間序列數(shù)據(jù)。橫截面數(shù)據(jù)的研究通常發(fā)現(xiàn)R&D資本對于不同企業(yè)之間生產(chǎn)率的差異有顯著作用,盡管結(jié)果在很大程度上局限于制造業(yè)以及科技含量高的行業(yè)。

部分基于橫截面數(shù)據(jù)的R&D回報率的研究認(rèn)為R&D投資的回報率很高——大約是物質(zhì)資本投資回報的2到3倍。如此大的差距怎么能在長時間內(nèi)持續(xù)呢?可以這樣理解:R&D回報率可能超過常規(guī)(傳統(tǒng))投資因?yàn)镽&D是一項(xiàng)高風(fēng)險的活動。大部分的R&D項(xiàng)目失敗,即使在那些成功的項(xiàng)目中,也存在競爭對手模仿創(chuàng)新并獲得回報率的可能性。Griliches(1995)則認(rèn)為,如果R&D回報率的真實(shí)值位于估計(jì)區(qū)間的上限,則公司將會增加R&D投資直到回報率下降到其他類型投資回報率的水平。

時間序列研究的結(jié)論的一致性不如橫截面數(shù)據(jù)研究,估計(jì)的系數(shù)小得多而且通常在統(tǒng)計(jì)上不顯著,尤其是當(dāng)加總的程度上升時。比如,整體經(jīng)濟(jì)層面的研究結(jié)論比行業(yè)層面的弱,后者則又比企業(yè)層面的弱。這與相關(guān)理論矛盾,因?yàn)閷?jīng)濟(jì)體的長期模型而言,時間序列方程的結(jié)論比橫截面結(jié)論更相關(guān)。對于橫截面與時間序列數(shù)據(jù)的系數(shù)存在差異的情況,一個可能的解釋是,由于遺漏了一個和多個在不同的企業(yè)和行業(yè)間存在差異的變量,橫截面數(shù)據(jù)的R&D系數(shù)的估計(jì)值是有偏的。如果企業(yè)或者行業(yè)的某個特征影響到生產(chǎn)率而且這個特征在一定程度上與R&D支出相關(guān),那么遺漏此特征將會造成R&D彈性的OLS的有偏估計(jì)值。例如,如果因?yàn)榉荝&D的原因而獲得成功(生產(chǎn)率高)的企業(yè)將其資金花在R&D這些“奢侈品”上,則公司之間的生產(chǎn)率會存在差異,在例如方程(2)的標(biāo)準(zhǔn)方程中的R&D真實(shí)系數(shù)將會被高估(Griliches,1995)。當(dāng)然,研究者試圖去控制企業(yè)或行業(yè)之間這些未觀測到的差異,但是往往缺乏必要的數(shù)據(jù)。

R&D彈性估計(jì)值的較大范圍變化使得很難回答第二個問題,即R&D對生產(chǎn)率的影響有多大?一個可能的方法是選擇實(shí)證文獻(xiàn)得到的估計(jì)值區(qū)間的中點(diǎn)。選擇區(qū)間的中點(diǎn)值與R&D的回報率稍微高于其他類型的投資的假設(shè)是一致的。這種戰(zhàn)略排除了彈性估計(jì)值為0的情況,那就暗示著R&D投資對生產(chǎn)率沒有影響,因此總體上講是不盈利的。它也排除了估計(jì)值在區(qū)間上限的情況,這是不現(xiàn)實(shí)的,因?yàn)檫@種情況不可能持續(xù)很長時間。這樣,位于0.20—0.30之間的回報率的估計(jì)值是合理的,這暗示著R&D的彈性將會大致在0.02—0.05之間。

[1]Australian Industry Commission.Research and Development.Report no.44[M].Canberra:Government Publishing Service,1995.

[2]Bernstein,Jeffrey.Costs of Production,Intra-and Inter-Industry R&D Spillovers:The Canadian Evidence[J].Canadian Journal of E-conomics,1998,21(2).

[3]Clark,Kim B.,Zvi Griliches.Productivity Growth and R&D at the Business Level:Results from the PIMS Database[A].Chapter 19 in Zvi Griliches,ed.,R&D,Patents,and Productivity[C]. Chicago:University of Chicago Press,1984.

[4]Coe,David,Elhanan Helpman.International R&D Spillovers[J]. European Economic Review,1995,39(5).

[5]Coe,David,R.Moghadam.CapitalandTradeasEnginesof Growth in France[C].IMF Staff Papers,1993.

[6]Cuneo,Philippe,Jacques Mairesse.Productivity and R&D at the FirmLevelinFrenchManufacturing[A].In Zvi Griliches,ed., R&D,Patents,and Productivity[M].Chicago:University of Chicago Press,1984.

[7]Englander,A.,R.Evenson,M.Hanazaki.R&D,Innovation,and the Total Factor Productivity Slowdown[J].OECD Economic Studies, 1988,(11).

[8]Goto,Akira,K.Suzuki.R&D Capital,Rate of Return on R&D Investment,and Spillover of R&D in Japanese Manufacturing Industries[J].Review of Economics and Statistics,1989,71(4).

[9]Griliches,Zvi.R&D and the Productivity Slowdown[J].American E-conomic Review,1980,70.

[10]Griliches,Zvi.Returns to Research and Development Expenditures in the Private Sector[A].In John Kendrick and Beatrice Vaccara, eds.,New Developments in Productivity Measurement and Analysis[C].Chicago:University of Chicago Press,1980b.

[11]Griliches,Zvi,Jacques Mairesse.R&D and Productivity Growth: Comparing Japanese and U.S.Manufacturing Firms[A].In Charles Hulten,ed.,Productivity Growth in Japan and the United States [C].Chicago:University of Chicago Press,1990.

[12]Griliches,Zvi,Jacques Mairesse.Productivity and R&D at the Firm Level[A].In Zvi Griliches,ed.,R&D,Patents,and Productivity[C].Chicago:University of Chicago Press,1984.

[13]Griliches,Zvi.Productivity,R&D,and Basic Research at the Firm Level in the 1970s[J].American Economic Review,1986,76 (1).

[14]Griliches,Zvi,Frank Lichtenberg.Interindustry Technology Flows and Productivity Growth:A Reexamination[J].Review of Economics and Statistics,1984a,66(2).

[15]Griliches,Zvi,Frank Lichtenberg.R&D and Productivity Growth at the Industry Level:Is There Still a Relationship?[C].NBER Working Paper,1984b.

[16]Hall,Bronwyn,Jacques Mairesse.Exploring the Relationship Between R&D and Productivity in French Manufacturing Firms[J]. Journal of Econometrics,1995,65(1).

[17]Jones,Charles,John Williams.Measuring the Social Return to R&D[J].Quarterly Journal of Economics,1998,113(4).

[18]Jaffe,Adam.Technological Opportunity and Spillovers of R&D: Evidence from Firms’Patents,Profits,and Market Value[J]. American Economic Review,1986,76(5).

[19]Link,Albert.Basic Research and Productivity Increase in Manufacturing:Additional Evidence[J].American Economic Review,1981a, 71(5).

[20]Link,Albert.Research and Development Activity in U.S.Manufacturing[M].New York:Praeger,1981b.

[21]Lichtenberg,Frank.R&D Investment and International Roductivity Differences[C].NBER Working Paper no.4161,1992,.

[22]Lichtenberg,Frank,Donald Siegel.The Impact of R&D Investment on Productivity—New Evidence Using Linked R&D-LRD Data[J].Economic Inquiry,1991.

[23]Mansfield,Edwin.IndustrialR&DinJapanandtheUnited States:A Comparative Study[J].American Economic Review,1988, 78(2).

[24]Minasian,Jora R.Research and Development,Production Functions,and Rates of Return[J].American Economic Review,1969, 59(2).

[25]Nadiri,M.Ishaq.Sectoral Productivity Slowdown[J].American E-conomic Review,1980,70(2).

[26]Odagiri,Hiroyuki.R&DExpenditures,RoyaltyPayments,and Sales Growth in Japanese Manufacturing Corporations[J].Journal of Industrial Economics,1983,32(1).

[27]Odagiri,Hiroyuki,H.Iwata.The Impact of R&D on Productivity Increase in Japanese Manufacturing Companies[J].Research Policy,1986,15.

[28]Patel,P.,L.Soete.Measuring the Economic Effects of Technology[J].STI Review,OECD,1988,4.

[29]Scherer,Frederic M.Using Linked Patent and R&D Data to Measure Interindustry Technology Flows[A].Chapter 20 in Zvi Griliches,ed.,R&D,Patents,and Productivity[C].Chicago:University of Chicago Press,1984.

[30]Sterlacchini,A.R&D,Innovations,and Total Factor Productivity Growth in British Manufacturing[J].Applied Economics,1989,21 (11).

[31]Schankerman,M.The Effects of Double-Counting and Expensing on the Measured Returns to R&D[J].Review of Economics and Statistics,1981,63(3).

[32]Sveikauskas,C.D.,Leo Sveikauskas.Industry Characteristics and Productivity Growth[J].Southern Economic Journal,1982,48(3).

[33]Terleckyj,Nestor.Direct and Indirect Effects of Industrial Research and Development on the Productivity Growth of Industries[A].In J.W.Kendrick and B.N.Vaccara,eds.,New Developments in Productivity Measurement and Analysis[C].Chicago:U-niversity of Chicago Press,1980.

[34]Terleckyj,Nestor.Effects of R&D on the Productivity Growth of Industries:An Exploratory Study[M].Washington,D.C.:National Planning Association,1974.

[35]Verspagen,Bart.R&D and Productivity:A Broad Cross-Section Cross-Country Look[J].Journal of Productivity Analysis,1995,6.

[36]Wang,Jiann-Chyun,Kuen-Hung Tsai.Productivity Growth and R&D Expenditure in Taiwan’s Manufacturing Firms[C].NBER Working Paper,2003.

(責(zé)任編輯/易永生)

F124

A

1002-6487(2011)05-0164-05

國家社科基金資助項(xiàng)目(09CJL025)

陳雄兵(1979-),男,湖北人,博士,講師,研究方向:金融經(jīng)濟(jì)學(xué)。

猜你喜歡

體育科技文獻(xiàn)通報(2022年3期)2022-05-23 13:46:54

天津外國語大學(xué)學(xué)報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學(xué)報(2017年2期)2017-07-05 08:13:02

國際商務(wù)財(cái)會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19