基于先行指數對我國通貨膨脹率的預測

2011-10-18 10:32:20王金明高鐵梅

統計與決策 2011年5期

關鍵詞:模型

王金明,高鐵梅

(1.吉林大學數量經濟研究中心,長春130012;2.東北財經大學數學與數量經濟學院,遼寧大連116025)

基于先行指數對我國通貨膨脹率的預測

王金明1,高鐵梅2

(1.吉林大學數量經濟研究中心,長春130012;2.東北財經大學數學與數量經濟學院,遼寧大連116025)

在當前國際經濟不確定加大的背景下,物價波動態勢和未來走勢再度吸引了人們的視線,本文基于景氣指數的方法,構建了一致物價指數反映價格波動態勢,并且,構建了先行物價指數,反映物價的未來走勢。不僅如此,文章還在模型中引入先行物價指數作為解釋變量,對我國通貨膨脹的波動進行模擬和短期預測,結果表明,在對我國通貨膨脹進行預測的模型中加入先行物價指數這一解釋變量可以顯著地提高預測精度,基于此模型外推我國CPI走勢,認為我國通貨膨脹在2010年將呈現先增加后降低的波動態勢。

先行物價指數;一致物價指數;通貨膨脹;預測

0 引言

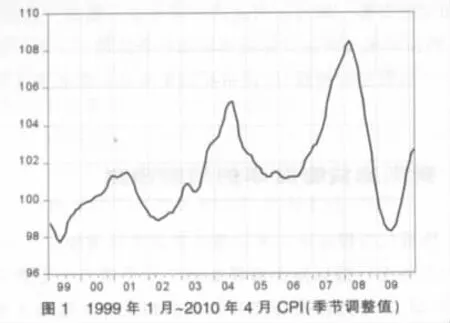

通貨膨脹問題的研究一直是經濟學研究中古老而不衰的話題,隨著上世紀90年代西方發達國家通貨膨脹目標制的推行,通貨膨脹更是成為很多發達工業化國家制定貨幣政策的依據,抑制通貨膨脹成為中央銀行唯一的政策目標。2007年,我國央行面對CPI急劇上升的態勢(圖1,季節調整值),在6次上調利率的基礎上,2008年上半年又6次上調存款準備金率。可以看出,我國央行是將避免出現高通貨膨脹作為制定貨幣政策的重要依據的,當通貨膨脹率超過一定限度時,央行以通貨膨脹為主要調節目標,實施從緊的貨幣政策[1]。

2010年以來,我國居民消費價格又開始出現一定程度的上漲,一季度CPI上漲了2.2%,4月份達到2.8%。同時,一些推動CPI上漲的因素在逐漸顯現,如工業品出廠價格、國際上原油、金屬等商品價格大幅上升,我國未來是否會出現較高的通貨膨脹成為人們普遍關心的問題。本文考慮利用景氣指數的方法,通過篩選物價的景氣指標并計算合成指數的方式對物價波動態勢進行監測和預警。

基于經濟景氣指數監測宏觀經濟周期波動的做法由來已久,20世紀60年代末,美國國家經濟研究局(簡稱NBER)和美國商務部合作開發了反映宏觀經濟總量運行的先行、一致和滯后合成指數,用來刻畫經濟狀態和描述未來發展動向,對衰退和復蘇做出預測[2,3]。目前,美國不僅對經濟總量構建景氣指數,而且從經濟活動中的各個方面研究經濟波動及其成因,如物價、投資、消費、外貿、產業等。由穆爾(G.H. Moore)創立的美國經濟周期研究所(簡稱ECRI)多年來利用先行物價指數對美國及世界20多個國家經濟增長的各層面和通貨膨脹的轉折點進行預測,有著較為成功的記錄。本文第二部分將計算反映通貨膨脹波動態勢和未來走勢的物價一致和先行合成指數;在第三部分中,將基于先行物價指數對通貨膨脹的未來走勢進行短期預測;第四部分總結全文。

1 通貨膨脹的先行和一致指標與物價合成指數

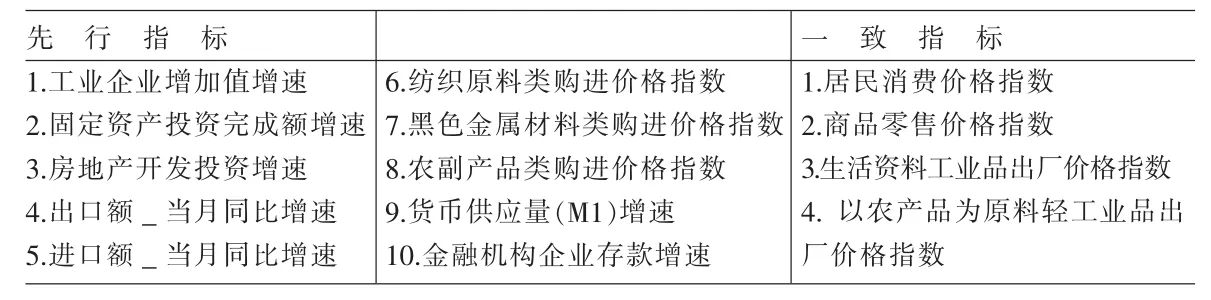

對于月度經濟指標,國際上多采用消費價格指數(CPI)作為衡量通貨膨脹的指標,本文采用居民消費價格指數作為物價的基準指標,利用K–L信息量、時差相關分析、峰谷對應法等方法各種方法篩選出物價的先行、一致指標組(見表1),并利用國際上通用的合成指數方法,計算先行物價指數和一致物價指數。

表1 物價月度景氣指標組

1.1 物價景氣指標的選取

從表1可以看出,物價的一致指標組主要是由與人民生活息息相關的消費價格指數構成的,這也是產業鏈中最下游產品的價格指數。其中商品零售價格指數反映城鄉商品零售價格變動趨勢,與居民消費價格的變動趨勢是一致。而生活資料工業品出廠價格指數和以農產品為原料的輕工業品出廠價格指數都是直接滿足人們生活需求的產品的出廠價格,與居民消費價格的波動情況應該是一致的,且通過峰谷對應法也能看出,它們的變動趨勢基本一致。

物價的先行指標組是由工業生產、投資、貨幣供應量、企業存款、外貿及產業鏈上游產品價格指數等重要的宏觀經濟指標構成。工業企業增加值增速可以反映供給與需求之間的變化關系,是消費價格的先行指標。固定資產投資與房地產開發投資規模的變化,會對上游工業部門的出廠價格及生產資料工業部門的需求等構成影響,且通過價格傳導機制最終反映到消費價格上來,其中房地產作為投資重要的部分,會帶動很多工業部門的需求,其影響力是巨大的。紡織原料類、黑色金屬類、農副產品類等三類購進價格指數作為上游產品價格,引入先行指標組。而金融指標中,企業存款代表企業目前的資金狀況,預示著未來企業的投資動向,貨幣供應量(M1)對未來的價格走勢更是具有決定性影響;最后,我國經濟目前受外需的影響仍然較大,出口和進口會在很大程度上影響國內各個部門、各個層次的供求狀況,進而影響價格,因而共同選為消費價格指數的先行指標。

1.2 物價景氣指數的分析

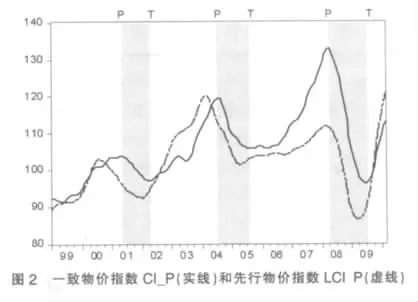

圖2顯示了一致物價指數(記為CI_P)和先行物價指數(記為LCI_p)的曲線圖(數據期間:1999年1月~2010年4月,以2000年平均值為100),圖中用陰影區域表示CI_P由峰(P)回落到谷(T)的收縮階段。

從圖2可以看出一致物價合成指數CI_P在1999年走出通貨緊縮的谷底,2001年5月達到峰(103.92),2002年4月又小幅下滑到谷底(97.14)后,雖有小的波動,但受糧食、能源價格的上升、信貸量的增加及投資的增長的影響,一路攀升于2004年7月達到新的高峰(119.54)。在政府宏觀經濟調控政策的作用下,受大部分上游產品價格急劇下跌的影響,CI_P出現大約一年的回落,2005年8月停止下跌,隨后,在國際能源價格上升、國內生產成本和農產品價格上升等綜合因素作用下,一致物價指數開始了一輪較長時間的上升階段,到2008年4月出現2000年以來的最高值132.87,當月CPI增幅高達8.5%。在全球金融危機帶來的巨大沖擊下,我國國民經濟開始出現回落,物價也逐步回落,至2009年7月達到谷底(96.2)。在國際金融危機中,美元大幅貶值和投機因素造成國際上大宗商品價格急劇上升,加之為應對危機而采取的積極政策效應的逐漸顯現,CI_P逐漸上升至2010年4月達到113.41。

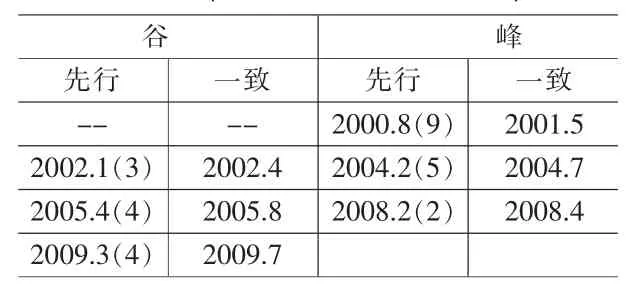

表2 先行物價指數相對于一致物價指數的先行關系(括號中為先行時間長度)

表2中詳細列出了先行物價指數LCI_P和一致物價指數CI_P的峰、谷對比關系。圖2和表2都可以看出,先行物價指數LCI_P在峰、谷點處都明顯的先行于一致物價指數CI_P,在谷底的先行期基本穩定(先行期分別為3、4、4個月),但在峰點上先行期不穩定(先行期分別為9、5、2個月)。雖然先行期不是很穩定,但由最近LCI_P一直處于上升態勢來看,本文認為,在2010年二季度,物價一致指數將會繼續向上運行。

一致物價指數綜合了幾個重要的價格指數的信息,可以認為是測度價格波動態勢的最好指標,通過對比一致物價指數CI_P和居民消費價格指數CPI,發現二者的波動顯示出幾乎相同的態勢,峰谷點出現的時間也是一致的,這說明,用CPI的波動來反映通貨膨脹的波動是合適的。下面對居民消費價格指數進行預測,以說明我國未來通貨膨脹率的運行方向。

2 我國通貨膨脹率的短期預測

物價先行指標對未來價格走勢具有預報作用,因此,可以用這些先行指標作為解釋變量,對價格未來走勢進行預測,然而,各個先行指標之間較強的相關性又帶來了模型的多重共線性問題。為了利用先行指標中包含的信息,Camba-Mendez等(2001)提出了自動先行指標模型,從先行指標組中提取共同因子對歐洲國家的GDP進行預測[4];Banerjee和Marcellino(2006)選擇了最優的先行指標并用各個因素的組合來代替單個指標[5];Moser等(2007)利用澳大利亞的數據對通貨膨脹進行預測,認為基于先行指標的共同因子能夠得到最為精確的預測[6];Qin等(2008)發現ALI模型在短期預測方面優于其他模型,而在長期預測方面沒有顯現出優勢[7]。本文借鑒ALI模型的思想,用包含了這些先行指標綜合信息的物價先行合成指數(LCI_P)作為解釋變量,構建模型并對CPI進行模擬和預測。

本文考察了直到12階滯后(m=12)的模型估計結果,在滿足解釋變量顯著的前提下選擇FPE值最小的模型形式,經過比較最終確定的方程估計結果如下:(方便起見,模型記為AR_L。經檢驗,殘差序列u贊t無序列相關和異方差性,并且是平穩的,系數下面括號中為t檢驗值):

CPIt=0.80+3.39×CPIt-1-4.95×CPIt-2+4.0×CPIt-3-1.77×CPIt-4+

(2.62)(40.10)(-18.15)(10.51)(-6.43)

0.33×CPIt-5+0.05×LCI_Pt-4-0.08×LCI_Pt-5+0.04×LCI_Pt-6+u贊t

(3.79)(2.63)(-2.61)(2.53)

R2=0.99FPE=0.0031

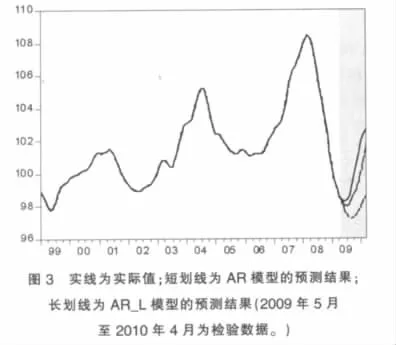

Wald檢驗結果也表明,LCI_P對CPI是具有顯著的解釋能力的,將先行物價指數作為CPI的解釋變量是合理的。更為重要的是,只用序列歷史值構建的AR(5)模型預測效果不理想,而在解釋變量中加入了物價的先行指標后,AR_L模型的預測精度顯著提高。用截止到2009年4月的數據作為樣本進行參數估計,并對迄今為止的CPI序列進行預測,即用最后一年的樣本作為檢驗數據,通過計算模型的預測值與實際數據的均方根誤差對比模型的預測能力,結果發現(如圖3所示),用AR(5)模型預測的結果明顯不如模型AR_L的預測結果與真實值接近,AR(5)模型預測的均方根誤差(RMSE)為2.66,而AR_L模型預測的RMSE僅為1.15,因此,可以認為包含了先行物價指數的模型具有更好的預測能力。

根據AR_L模型的形式,我們可以基于先行物價指數的真實值和CPI一期滯后的預測值對二季度CPI的走勢進行預測,得到2010年5月到8月的CPI值分別為102.9、103、103.2和102.8,即2010年二季度我國CPI將繼續緩慢上升,7月份達到最高值后出現下降。

3 結束語

本文基于景氣指數的方法,篩選出通貨膨脹的先行和一致景氣指標,分別計算了先行物價指數和一致物價指數。本文在對我國通貨膨脹進行預測的模型中,加入先行物價指數作為解釋變量,發現其顯著地提高了模型的預測精度。基于模型外推2010年5月到8月我國的CPI值分別為102.9、103、103.2和102.8。物價的先行指標和先行指數能夠對通貨膨脹未來走勢作出預警,并能夠提供更有效短期預測,這為我們在傳統時間序列模型預測結果不可靠的情況下對物價波動態勢進行監測和預測提供了替代方法。及時計算先行物價指數并對短期通貨膨脹進行預測,可以提前制定防范措施,避免出現價格出現大起大落。

[1]歐陽志剛,王世杰.我國貨幣政策對通貨膨脹與產出的非對稱反應[J].經濟研究,2009(9).

[2]董文泉,高鐵梅等.經濟周期波動的分析與預測方法[M].長春:吉林大學出版社,1998.

[3]Burns,A.F.,W.C.Mitchell.MeasuringBusinessCycles[M].New York:NBER,1946.

[4]Camba-Mendez,G.,Kapetanios,G.,Smith,R.J.,Weale,M.R.An Automatic Leading Indicator of Economic Activity:Forecasting GDP Growth for European Countries[J].Econometrics Journal,2001,(4).

[5]Banerjee A.,Marcellino M.Are There Any Reliable Leading Indicators for US Inflation and GDP Growth?[J].International Journal of Forecasting,2006,(22).

[6]Moser G,Rumler F,Scharler J.Forecasting Austrian Inflation[J]. Economic Modelling,2007,24,(3).

[7]Qin,D.,Cagas,M.A.,Ducanes G.,Magtibay-Ramos,N.,Quising,P. Automatic Leading Indicators Versus Macroeconometric Structural Models:A Comparison of Inflation and GDP Growth Forecasting [J].International Journal of Forecasting,2008,(24).

(責任編輯/浩天)

C813

A

1002-6487(2011)05-0111-03

教育部人文社會科學青年基金項目(07JC790038)

王金明(1975-),男,吉林遼源人,博士,副教授,研究方向:經濟周期波動監測和預測。

高鐵梅(1951-),女,江蘇盱眙人,博士生導師,教授,研究方向:宏觀經濟分析與政策模擬、經濟周期波動分析與預測方法。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19