生產性服務業與制造業空間布局升級間相關性分析

2011-10-18 10:32:18周鵬余珊萍胡凱

統計與決策 2011年5期

周鵬,余珊萍,胡凱

(1.東南大學經濟管理學院,南京210096;2.馬鞍山市委黨校,馬鞍山243011;3.湖北經濟學院,武漢430205)

生產性服務業與制造業空間布局升級間相關性分析

周鵬1,2,余珊萍1,胡凱3

(1.東南大學經濟管理學院,南京210096;2.馬鞍山市委黨校,馬鞍山243011;3.湖北經濟學院,武漢430205)

基于生產性服務業對制造業空間布局升級的支撐作用機制明顯,為進一步證明生產性服務業對制造業空間布局升級具有支撐作用,文章嘗試用我國大陸的整體性指標從1995年到2008年的數據進行實證分析,探討生產性服務業與造業空間布局升級間相關性。研究表明,生產性服務業與制造業空間布局升級間相關性明顯,從而,為制造業空間布局升級、制造業轉型升級提供了新的思路。

生產性服務業;造業空間布局;集中度

0 引言

1966年美國經濟學家H.Greenfield在研究服務業及其分類時,最早提出了生產性服務業(Producer Services)的概念。綜合國內外學者的觀點,生產性服務業是指為保持工業生產過程的連續性、促進工業技術進步、產業升級和提高生產效率提供保障服務的服務行業。產業布局是指產業在一國或一地區范圍內的空間分布和組合的經濟現象[1]。產業布局合理與否影響到該國或地區經濟優勢的發揮經濟的發展速度。生產性服務業對制造業空間布局升級的支撐作用機制明顯。為進一步證明這種支撐作用的存在,本文從定量的角度,探討生產性服務業與制造業空間布局升級間的相關性。

1 相關性指標的選擇

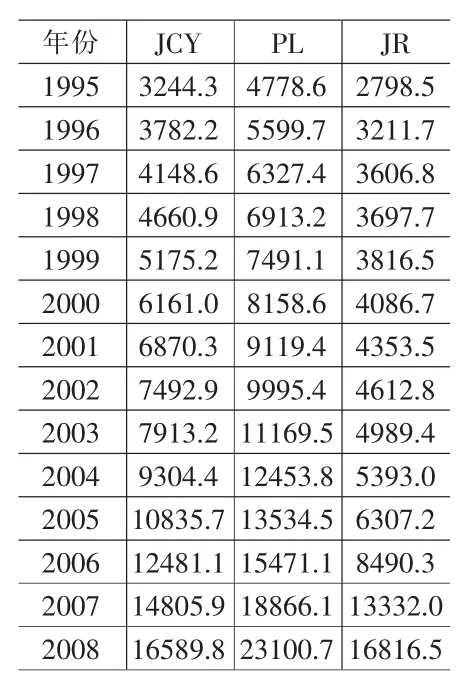

表1 三大生產性服務業增加值

為突出所分析問題的一般性,在這里將用我國大陸的整體性指標作為研究對象。由于黨的十四大提出建立社會主義市場經濟,也就是說,我國的經濟體制從這時開始轉軌,轉向市場經濟體制。所以在這里,將選擇從十四大之后的第一個五年計劃開始,一直到現在的樣本數據,即從1995年到2008年的數據。

1.1 生產性服務業指標的選擇

結合我國歷年統計年鑒中關于第三產業的相關統計數據,將選擇其中的三大主要行業代表生產性服務業,即交通運輸、倉儲和郵政業(JCY),批發和零售業(PL),金融業(JR)。三大生產性服務業從1995年到2008年的增加值如下表所示。

1.2 制造業空間布局指標的選擇

產業空間布局是指產業在一國或一地區范圍內的空間分布和組合的經濟現象。產業空間布局在靜態上看是指形成產業的各部門、各要素、各鏈環在空間上的分布態勢和地域上的組合。在動態上,產業空間布局則表現為各種資源、各生產要素甚至各產業和各企業為選擇最佳區位而形成的在空間地域上的流動、轉移或重新組合的配置與再配置過程。產業空間布局是指一國或一地區的產業生產力在一定范圍內的空間分布和組合結構,其合理與否影響到該國或地區經濟優勢的發揮經濟的發展速度。產業集群是產業布局實現的載體與目標,已成為當今世界經濟全球化背景下提高區域競爭力和區域發展活力的有效途徑。因此,產業空間布局的狀況主要體現于產業的聚集程度。衡量產業聚集程度的指標主要有行業集中度、赫希曼—赫佛因德指數、哈萊—克依指數、區位熵、空間基尼系數和空間集聚指數。

行業集中度是指某一產業規模最大的n位企業的有關數值(如生產額、銷售額、職工人數、資產總額等)占整個市場或行業的份額。赫佛因德指數—赫希曼指數即HI指數,是指基于該行業中企業的總數和規模分布,即將相關市場上的所有企業的市場份額的平方后再相加的總和。哈萊—克依指數是哈萊和克依在HI指數的基礎上提出更為一般的指數簇。區位熵是由哈蓋特(P·Haggett)首先提出并用于區位分析中,指某地區某工業部門占全國該工業部門的比重與該區整個工業占全國工業比重之比。Krugman(1991)等利用洛倫茨曲線和基尼系數的原理和方法,構造了測定行業在空間分布均衡程度的空間基尼系數[2]。為解決基尼系數失真問題,Ellision和Glaeser(1997)提出了新的集聚指數來測定產業空間集聚程[3]。

比較這些指標的優缺點,結合我國歷年可得的統計數據,將選擇行業集中度指標來衡量制造業空間布局的狀況。其計算模型如下:

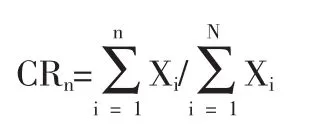

式中CRn代表行業中前n家最大企業的有關數值的行業比重。式中n的取值取決于計算需要,通常n=4或n= 8。產業集聚研究中,往往也借用該指標反映一產業在該產業規模最大幾個區域的集中程度。CRn的測算對前幾家份額,占有率大的企業(或者區域)份額變化反映靈敏,具有簡便易行的優點。在這里將選擇區域制造業在職人數來衡量區域制造業的規模大小,從而,用制造業規模在前n位省份的在職人數占全國制造業在職人數的比重,代表我國制造業集中度,用此指標來衡量制造業空間布局的狀況。根據1995年到2008年的統計數據,并計算得到CR4和CR8如表2所示。

表2 1995~2008制造業CR值

2 生產性服務業與制造業空間布局升級間的相關性

利用上述衡量生產性服務業與制造業空間布局的相關指標及數據,通過分析生產性服務業主要行業增加值與制造業集中度間的相關程度,探討生產性服務業與制造業空間布局升級間的相關性。

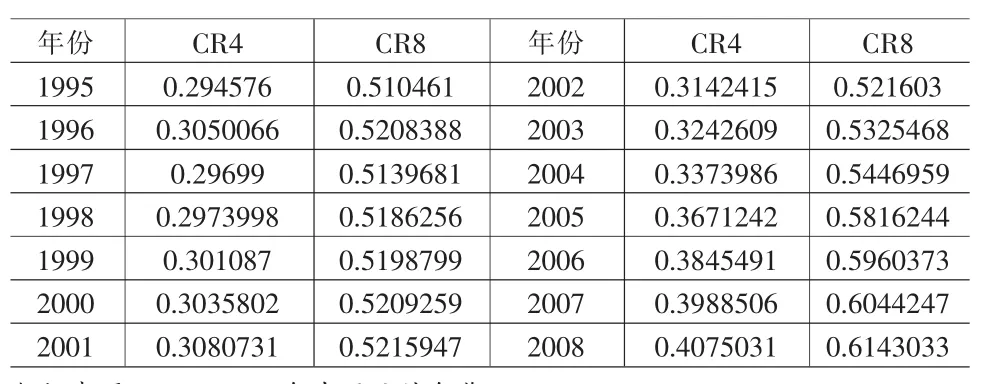

為進行綜合比較和便于直觀分析,一方面,利用利用表1中1995~2008年關于交通運輸、倉儲和郵政業增加值(JCY)的數據,批發和零售業增加值(JCY)的數據,金融業增加值(JR)的數據,得到各自的趨勢圖如圖1所示。

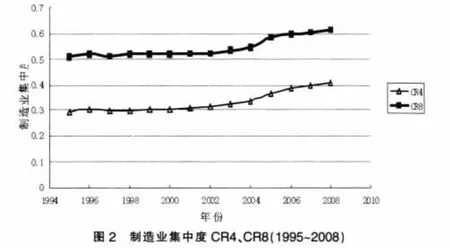

另一方面,利用表2中1995~2008年關于制造業集中度CR4和CR8的數據,得到各自的趨勢圖如圖2所示。

2.1 交通運輸、倉儲和郵政業增加值與制造業集中度間相關性

為分析交通運輸、倉儲和郵政業增加值與制造業集中度間相關性,首先,將通過交通運輸、倉儲和郵政業增加值與制造業CR4、CR8各自的趨勢圖和相關的散點圖進行直觀分析,然后,通過交通運輸、倉儲和郵政業增加值與制造業CR4的相關系數,交通運輸、倉儲和郵政業增加值與制造業CR8的相關系數予以數理說明。

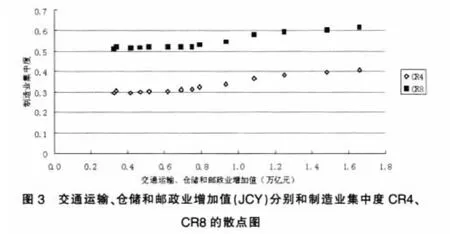

利用表1中1995~2008年交通運輸、倉儲和郵政業增加值(JCY)和表2中1995~2008年制造業集中度CR4和CR8的數據,得到交通運輸、倉儲和郵政業增加值(JCY)分別和制造業集中度CR4、CR8的散點圖如圖3所示。

比較圖1中JCY線和圖2中的CR4線、CR8線,可以看出,交通運輸、倉儲和郵政業增加值是逐年增加,制造業集中度CR4和CR8也是逐年增加的;從圖3可以看出,交通運輸、倉儲和郵政業增加值同制造業集中度CR4存在同向變化的關系,交通運輸、倉儲和郵政業增加值同制造業集中度CR8也存在同向變化的關系;交通運輸、倉儲和郵政業增加值同制造業集中度CR4間的相關系數為0.976,交通運輸、倉儲和郵政業增加值同制造業集中度CR8間的相關系數為0.961。可見,生產性服務業中交通運輸、倉儲和郵政業與制造業空間布局間存在明顯的相關性。從而,可以從生產性服務業中交通運輸、倉儲和郵政業發展的角度,尋求促進制造業空間布局升級的思路。

2.2 批發和零售業增加值與制造業集中度間相關性

為分析批發和零售業增加值與制造業集中度間相關性,首先,將通過批發和零售業增加值與制造業CR4、CR8各自的趨勢圖和相關的散點圖進行直觀分析,然后,通過批發和零售業增加值與制造業CR4的相關系數,批發和零售業增加值與制造業CR8的相關系數予以數理說明。

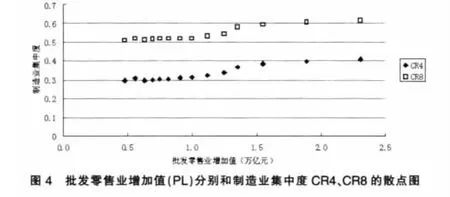

利用表1中1995~2008年批發零售業增加值(PL)和表2中1995~2008年制造業集中度CR4和CR8的數據,得到批發零售業增加值(PL)分別和制造業集中度CR4、CR8的散點圖如圖4所示。

比較圖1中PL線和圖2中的CR4線、CR8線,可以看出,批發零售業增加值與制造業集中度CR4和CR8一樣,是逐年增加的;從圖4可以看出,批發零售業增加值同制造業集中度CR4存在同向變化的關系,批發零售業增加值同制造業集中度CR8也存在同向變化的關系;批發零售業增加值同制造業集中度CR4間的相關系數為0.963,交通運輸、倉儲和郵政業增加值同制造業集中度CR8間的相關系數為0.946。可見,生產性服務業中批發零售業與制造業空間布局間存在明顯的相關性。從而,可以從生產性服務業中批發零售業發展的角度,尋求促進制造業空間布局升級的思路。

2.3 金融業增加值與制造業集中度間相關性

為分析金融業增加值與制造業集中度間相關性,首先,將通過金融業增加值與制造業CR4、CR8各自的趨勢圖和相關的散點圖進行直觀分析,然后,通過金融業增加值與制造業CR4的相關系數,金融業增加值與制造業CR8的相關系數予以數理說明。

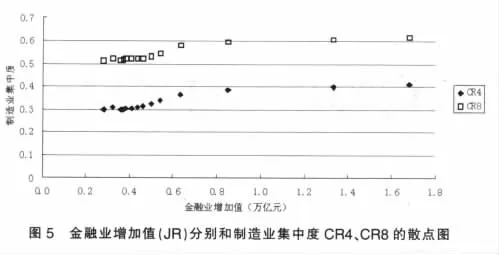

利用表1中1995~2008年金融業增加值(JR)和表2中1995~2008年制造業集中度CR4和CR8的數據,得到金融業增加值(PL)分別和制造業集中度CR4、CR8的散點圖如圖5所示。

比較圖1中JR線和圖2中的CR4線、CR8線,可以看出,金融業增加值與制造業集中度CR4和CR8一樣,是逐年增加的,但是金融業增加值從2006年開始,增長速度明顯加快;從圖5可以看出,金融業增加值同制造業集中度CR4存在同向變化的關系,金融業增加值同制造業集中度CR8也存在同向變化的關系;金融業增加值同制造業集中度CR4間的相關系數為0.919,金融業增加值同制造業集中度CR8間的相關系數為0.911。可見,生產性服務業中金融業與制造業空間布局間存在明顯的相關性。從而,可以從生產性服務業中金融業發展的角度,尋求促進制造業空間布局升級的思路。

3 結論與建議

綜合上述分析可知,生產性服務業對制造業空間布局升級的支撐作用機制明顯;交通運輸、倉儲和郵政業增加值與制造業集中度間相關性,批發和零售業增加值與制造業集中度間相關性,金融業增加值與制造業集中度間相關性都是很明顯的。而且,在今天的中國,這三大行業是生產性服務業的主要行業,由此,我們認為生產性服務業與制造業空間布局升級間相關性明顯,這進一步得出生產性服務業是制造業空間布局升級的有力支撐。

生產性服務業是制造業空間布局升級的有力支撐,同時,制造業空間布局升級作為制造業轉型升級的內容之一,這為制造業空間布局升級、制造業轉型升級提供了新的思路。通過優先發展交通運輸業,為制造業空間布局升級提供基礎設施的優勢;通過大力發展現代物流業,為制造業空間布局升級提供成本優勢;通過有序發展金融服務業,為制造業空間布局升級優化金融支持;通過積極發展信息服務業,為制造業空間布局升級淡化距離的局限;通過規范發展商務服務業,為制造業空間布局升級提供共享資源。為進一步發揮生產性服務業對制造業空間布局升級的這一支撐作用,應把推動生產性服務業大發展作為產業結構優化升級的戰略重點,建立公平、規范、透明的市場準入標準,探索適合新型服務業態發展的市場管理辦法,調整稅費和土地、水、電等要素價格政策,營造有利于生產性服務業發展的政策和體制環境。拓展生產性服務業新領域,發展新業態,培育新熱點,推進規模化、品牌化、網絡化經營。

[1]鄔義鈞,邱鈞.產業經濟學[M].北京:中國統計出版社,2001.

[2]Krugman,P.Increasing Returns and Economic Geography[J].Journal of Political Economy,1991,(99).

[3]Ellison,G.,Glaeser,E.l.Geographic Concentration in US Manufacturing Industries:a Dartboard Approach[J].Journal of Comparative Economics,1997,(29).

(責任編輯/易永生)

F207

A

1002-6487(2011)05-0093-03

周鵬(1972-),男,安徽宿松人,博士研究生,副教授,研究方向:產業經濟學。