總結歸納法在會計教學中的應用

2011-10-27 01:07:58王莉梅

職業教育研究 2011年13期

王莉梅

(廣西石化高級技工學校 廣西 南寧530031)

總結歸納法在會計教學中的應用

王莉梅

(廣西石化高級技工學校 廣西 南寧530031)

根據多年的中職會計教學經驗,闡述了總結歸納法在會計教學中的實用性、優缺點及注意事項,并舉例說明了該方法在會計教學中的具體運用。

總結歸納法;會計教學;優點;應用

在多年的會計課程教學中,筆者發現會計課程中的一些知識點學生盡管認真學習,但還是常常出錯或容易混淆,為此,筆者嘗試用總結歸納法將一些易錯、易混的難點知識講給學生,收到了良好的效果,學生不僅能夠牢固地掌握知識的要點,而且還增強了學習的信心。

總結歸納法的優點

總結歸納法是根據特殊的前提推出普遍性結論的一種方法,是對知識的高度概括,可以體現知識的精髓所在。總結歸納法是一種很普通、很實用,并被大多數學生普遍接受的教學方法,在教學中運用廣泛,尤其適用于中職學生的專業理論課教學。因為中職學生大多數存在著學習基礎較差、學習能力薄弱、學習方法欠缺的特點,有的學生上課盡管認真聽課,但一節課下來聽得云里霧里,上節課聽不懂,下節課跟不上,學生易產生挫敗感,會因此導致厭學,損傷學生的學習積極性。用總結歸納法講解專業知識的重點、難點則能很好地解決這一問題。總結歸納法具體的優點體現在以下幾個方面:(1)教師用總結歸納法將知識的要點加以歸納,可使重點、難點問題一目了然,幫助學生理清思路,將復雜的問題簡單化。(2)教師用總結歸納法得出的結論,學生可以直接加以運用解決學習中遇到的問題,收到事半功倍的效果。(3)教師用總結歸納法將零散、易混的知識總結成簡短的語言或文句,學生易學易記,可增強學習的興趣和信心。

總結歸納法應用舉例

在會計課程中,無論是會計基礎、商業會計、工業會計或其他行業會計課程,很多內容都可以運用總結歸納法完成教學。下面以應收賬款余額百分比法及資產負債表的編制為例,闡述總結歸納法在會計教學中的運用。

(一)應收賬款余額百分比法

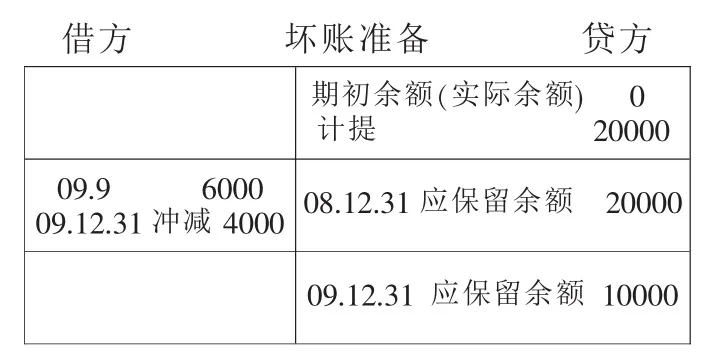

在應收賬款核算的學習中,學生學習最困難的內容就是計提壞賬準備的應收賬款余額百分比法。筆者查閱了相關教材,發現大多數教材一般都是根據一連串的具體業務說明各年發生壞賬或年末應計提還是沖減的賬務處理方法。在實際教學中,學生對每年年末應計提壞賬準備還是沖減壞賬準備賬戶,該提(沖)多少金額常常似懂非懂或根本分不清楚。為了讓學生牢固掌握這些賬務處理方法,筆者將此內容總結歸納成五個步驟,即每年年末:(1)查看應收賬款賬戶的余額。(2)計算壞賬準備賬戶應保留的余額,即用(1)×百分比。(3)計算壞賬準賬戶的實際余額 (計提或沖減前原有余額)。(4)判斷應計提壞賬或應沖減壞賬準備賬戶,用應保余額減實際余額,即(2)-(3),若大于0(正數),應計提壞賬準備賬戶(貸方),若小于0(負數),應沖減壞賬準備賬戶(借方)。(5)做會計分錄、記賬。

例如:某企業在2008年12月31日應收賬款賬戶期末余額為400000萬,壞賬準備計提比例為0.5%,2008年第一次用應收賬款余額百分比法計提壞賬準備。

依據步驟:(1)查看應收賬款賬戶的余額=400000;(2)計算壞賬準備賬戶應保留的余額=400000×0.5%=20000;(3)計算壞賬準賬戶的實際余額=0(第一次用此方法原余額為0);(4)判斷應計提壞賬或應沖減壞賬準備,(2)-(3)即(20000-0)=20000>0(正數),應計提20000;(5)做會計分錄、記賬。

借:資產減值損失-計提壞賬準備20000

貸:壞賬準備20000

?

2009年9月發生壞賬損失6000。由于不是年末,不用按上述步驟,直接做分錄、登賬。

借:壞賬準備6000

貸:應收賬款6000

2009年12月31日應收賬款賬戶期末余額200000萬。按上述步驟判斷、做分錄、記賬:(1)查看應收賬款賬戶的余額=200000;(2)計算壞賬準備賬戶應保留的余額=200000×0.5%=10000;(3)計算壞賬準賬戶的實際余額=20000-6000=14000;(4)判斷應計提壞賬或應沖減壞賬準備,(2)-(3),即(10000-14000)=﹣4000<0(負數),應沖減4000;(5)做會計分錄、記賬。

借:壞賬準備4000

貸:資產減值損失4000

(二)資產負債表的編制

在編制資產負債表各項目的填列中,學生最大的困難就是填應收款項、預付款項、應付賬款及預收款項這幾個項目,特別是這些項目有的明細賬出現反方向余額時最容量混淆。為了讓學生能正確地填列各項數據,本人將這四個項目的填列總結歸納成一個簡單易記的口訣來解決這一難題。學生只要牢記如下口訣,在填列這四個項目時一般不會有困難。

口訣:“收加收,付加付;借方加借方,貸方加貸方。”

例如:

預收賬款項目=預收賬款賬戶所屬明細賬貸方余額+應收賬款賬戶所屬明細賬貸方余額;

應付賬款項目=應付賬款賬戶所屬明細賬貸方余額+預付賬款賬戶所屬明細賬貸方余額;

預付賬款項目=預付賬款賬戶所屬明細賬借方余額+應付賬款賬戶所屬明細賬借方余額;

應收賬款項目=應收賬款賬戶所屬明細賬借方余額+預收賬款賬戶所屬明細賬借方余額-壞賬準賬戶(有關應收賬款的壞賬)。

除以上兩處用到總結歸納法外,其他知識點如應收票據的貼現、各種分配率的計算、折舊的計算等都可以運用此方法授課,總結歸納法實際上可用于會計教學的全過程。

總結歸納法的缺點及運用時應注意的事項

總結歸納法的運用容易讓學生產生一種學習依賴性和惰性 教師運用總結歸納法的目的是為了讓學生掌握知識要點,正確地計算各項數據。在總結歸納時,教師一般都會提煉知識的精髓,得出結論,學生只要牢記這一結論或規則去處理問題即可。這樣,學生的思維能力很可能沒有得到充分挖掘和開拓,容易產生學習依賴性和惰性。因此,教師在授課過程中,要結合學生的實際情況靈活運用,可以先啟發學生思考,再總結歸納。

不同的教師運用總結歸納法教學效果有所差異 在教學中,不同的知識點有不同的總結歸納方法,對同一知識點不同的教師也有不同的方法。運用總結歸納法得出的結論不像數學定理或公式那樣固定和嚴謹,更多地是教師教學經驗的累積,是教師的專業水平及教學能力的體現。運用總結歸納法教學的目的在于幫助學生解決學習中遇到的困難問題。總結歸納法用好了,能收到事半功倍的效果。

[1]費紅,陳桂萍.利用規律——學習應收賬款余額百分比法[J].會計之友,2006,(3).

[2]吳姍姍,岑艷.壞賬準備核算的應收賬款余額百分比法應用剖析[J].集團經濟研究,2005,(5).

[3]陳榮芳.計提壞賬準備金易產生的兩個誤區[J].中國鄉鎮企業會計,1999,(8).

G712文獻標識碼:A文章編號:1672-5727(2011)S0-0073-02

王莉梅,女,廣西石化高級技工學校財會專業講師,會計師,主要從事會計專業教學。

猜你喜歡

作文大王·笑話大王(2021年4期)2021-04-26 19:00:35

甘肅教育(2020年14期)2020-09-11 07:57:50

甘肅教育(2020年12期)2020-04-13 06:25:34

電影(2018年9期)2018-11-14 06:57:21

作文世界(小學版)(2018年4期)2018-10-16 17:13:34

東方教育(2017年19期)2017-12-05 15:14:48

唐山文學(2016年2期)2017-01-15 14:03:59

快樂作文·低年級(2016年12期)2017-01-03 20:52:44

快樂作文·低年級(2016年6期)2016-06-24 18:58:40

體育師友(2013年6期)2013-03-11 18:52:18