國內外醫藥產業發展狀況對比分析

2011-11-17 07:45:20林建寧

中國藥房 2011年24期

林建寧

(國家食品藥品監督管理局南方醫藥經濟研究所,廣州市 510080)

國內外醫藥產業發展狀況對比分析

林建寧*

(國家食品藥品監督管理局南方醫藥經濟研究所,廣州市 510080)

目的:比較國內、外醫藥產業發展狀況,分析制約我國醫藥產業發展的瓶頸。方法:對比國內、外醫藥企業自主創新的能力、醫藥產業集約化、醫藥國際化水平、藥品市場競爭情況及用藥結構。結果與結論:我國醫藥產業自主創新能力弱,發展后勁不足;市場集中度低,運營成本高;產品國際化競爭能力弱;競爭無秩序,供大于求,法制和誠信體系不健全;用藥結構不合理。因此,加強自主創新,轉變發展方式是實現制藥強國夢的必由之路。

醫藥產業;發展;比較

醫藥行業是一個融合多學科的高科技產業群體,醫藥行業的發展涉及國民健康與社會的穩定發展。本文通過比較國內外醫藥企業自主創新的能力、醫藥產業集約化、醫藥國際化水平、藥品市場競爭情況及用藥結構,分析制約我國醫藥產業發展的瓶頸。

1 國內外醫藥企業自主創新能力比較

1.1 我國醫藥產業自主創新能力弱,發展后勁不足

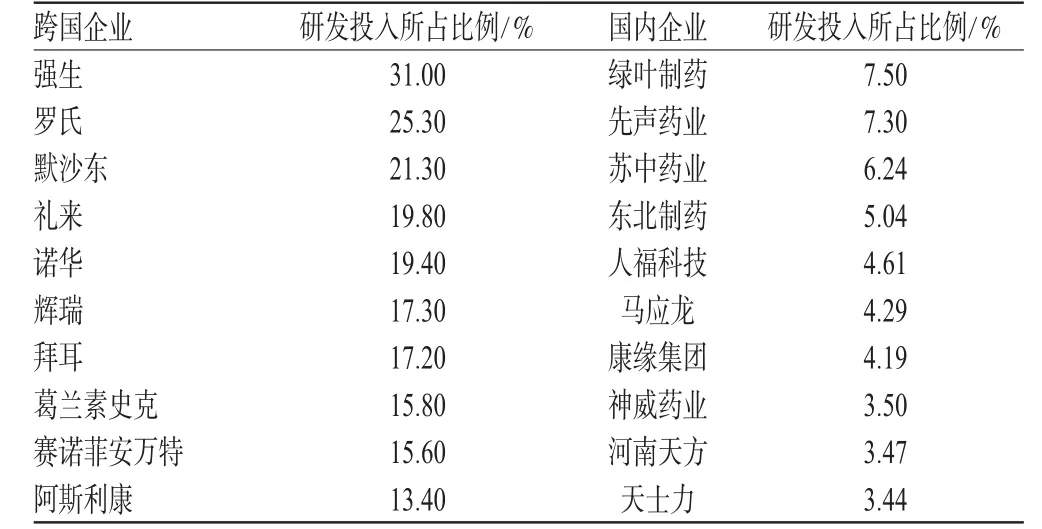

據南方醫藥經濟研究所監測數據顯示:目前,我國整體醫藥行業研發投入占銷售收入比重平均為1.00%~2.00%,除個別企業在5.00%以上外,大部分企業的研發投入比重處于非常低的水平;而國外的平均水平是15.00%~18.00%,相鄰的發展中國家印度的水平也在6.00%~12.00%。研發投入反映了企業新藥創新的力度。從我國國內企業與跨國企業的研發投入的比較可見,我國的創新投入有限,與國外存在很大差距,詳見表1。

表1 國內外制藥企業研發投入所占比例比較Tab 1 Comparison of ratio of R&D spending for domestic and foreign pharmaceutical companies

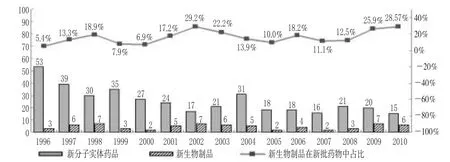

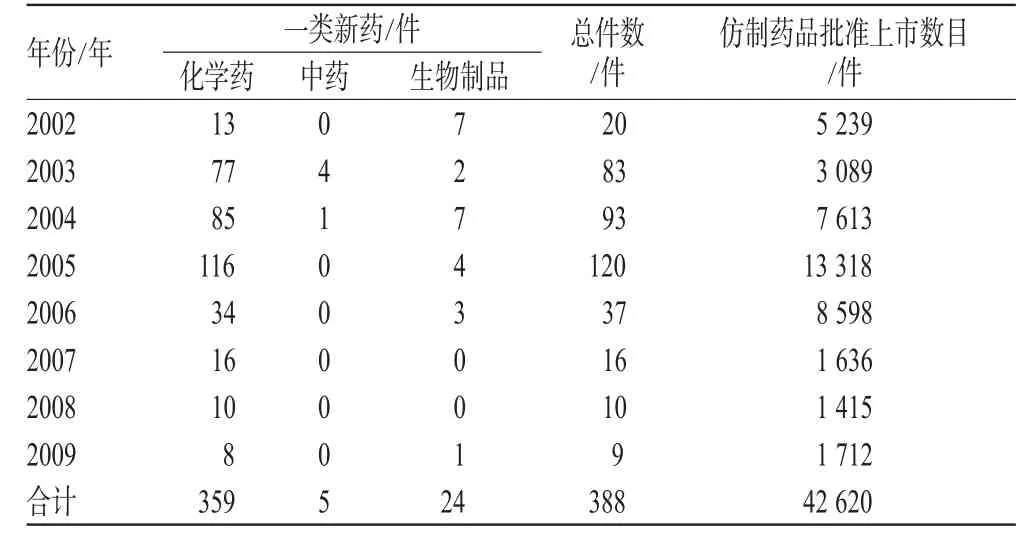

由歷年美國食品與藥物管理局(FDA)審批新藥數量來看,FDA對原始創新藥審批的數量減少,但其中生物制品的比重提高,詳見圖1。根據醫療信息機構IMSHealth公司的數據,2009年在美國出售的29億份藥品中,仿制藥在數量上占70.4%。但是,在美國消費者2009年花費的3 000億美元藥品費用中,仿制藥只占大約15%。而我國化學藥品的95%都屬于仿制藥。2002-2006年,我國審批的一類新藥數目為353件,仿制藥數目為37 857件,一類新藥所占比例為9.23%。我國批準的新藥數量不少,但是結構低,技術含量相對較高的一類新藥所占比例不到10%,真正意義的創新藥很少,詳見表2。

圖1 歷年FDA批準新藥數量Fig 1 Number of approved new drugs by FDA over the years

根據FDA于2010年2月16日發表的一份報告透露,5年前,FDA通常會在制藥公司提交申請后的16.3個月內批準一個仿制藥。但是,2009年后,由于FDA有限的工作人員要審查數量越來越多的申請,批準一個新的仿制藥需要花費26.7個月的時間[1]。而我國2007版《注冊管理辦法》規定,仿制藥的審批期限是160日。

表2 歷年一類新藥審批分類狀況Tab 2 Situation of approved classification of classⅠnew drugs over the years

1.2 我國政府創新導向不足,藥物合成和聯合攻關的能力弱

我國政府對藥品創新的資金投入從“九五”期間的1.8億到“十一五”期間“重大新藥創制專項”的66億元,資金投入的增長幅度較大,但我國在資助模式和項目評審方面還缺乏效率。對獲得無償資助的企業缺乏風險約束機制,導致有限的政府投入效能不高。

創新主要是企業自發的行為,政府的導向和協調作用目前還不明顯。政府在支持和調控藥物創新的環境建設方面還存在缺位。例如,在政府采購中對國產的自主創新藥品并無適度的傾斜,而是更多考慮價格的因素。

我國藥物研發多集中在高校與科研機構,與市場需求不密切。投入了精力與財力,結果卻不能滿足市場需要。在發現新藥后,與企業的合作能力較弱,使新藥不能成功上市。與國外對比,我國藥物研發資源整合不足,使得我國藥物研發進展緩慢[2],詳見表3。

表3 美國、日本、中國各機構在藥物研發中起的作用Tab 3 Effect in the R&D development for the organizations in USA,Japan,and China

1.3 我國上市新藥效益低

(1)在出口方面:我國化學藥制劑出口多數以青霉素等普通抗感染藥物為主,出口地以拉美和非洲等經濟欠發達地區為主;中成藥的出口多數是老牌中藥產品,出口地也較多局限在東南亞地區。我國藥物制劑技術附加值低,創匯水平不高,所謂的國產創新藥物基本沒有出口的可能。

(2)在內銷方面:基層地區的用藥水平低,支付能力有限,主要使用傳統普藥,定價高的新藥無法占據較大的市場空間。

例如,據南方醫藥經濟研究所監測數據顯示,輝瑞公司進口的阿伐他汀其全球銷售額為128億美元,在中國的銷售額則為12億元人民幣;而國產的仿制藥品阿伐他汀,年銷售額僅為2.5億元人民幣。

2 醫藥產業集約化水平比較

2.1 國內外醫藥企業規模效益比較

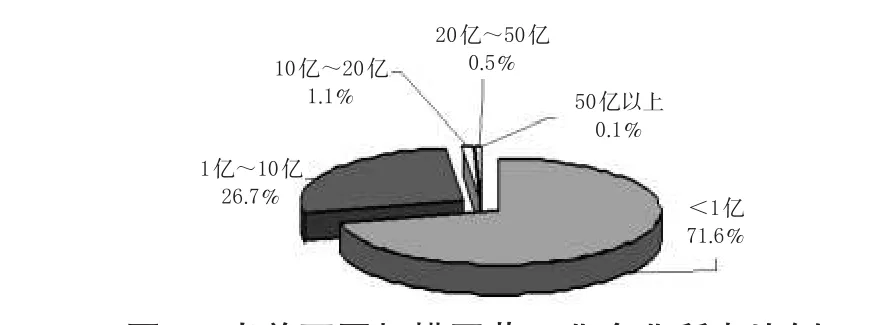

2009年底,納入國家統計局統計口徑的6 806家醫藥企業(含藥品、器械)中,銷售規模在1億元以下的企業占71.6%;銷售規模10億元以上的企業只占了1.7%。71.6%的企業只創造了20%的產值和10.3%的利潤,詳見圖2、圖3(數據均來源于南方醫藥經濟研究所)。我國醫藥領先企業的規模遠低于世界領先醫藥企業的規模,詳見表4。

圖2 當前不同規模醫藥工業企業所占比例Fig 2 Ratio of number for current different scales of pharmaceutical companies

圖3 當前不同規模醫藥工業企業產值、利潤所占比例Fig 3 Ratio of output value and profit for current different scale of pharmaceutical companies

表4 我國與世界醫藥領先制藥企業規模比較Tab 4 Comparison of scale between the world’s and China’s leading pharmaceutical companies

我國醫藥企業數量多,據我國食品藥品監督管理局統計年報顯示,2010年我國原料藥和制劑企業總計4 516家,而美國只有1 000多家藥品生產企業。另據南方醫藥經濟研究所監測數據顯示,世界制藥前十強的平均利潤率為27.16%。我國醫藥工業的盈利能力較世界水平有差距,利潤率目前僅為10.49%。醫藥工業上市公司營業收入前十強的凈利潤率平均為9.88%,流通板塊前十強平均為2.38%。

2.2 國內外醫藥企業及流通企業集中度比較

據南方醫藥經濟研究所監測數據顯示,2009年世界制藥前十強集中度已經達到43.86%。2009年美國最大的制藥企業輝瑞(并購惠氏后)銷售規模達632億美元。而中國制藥前十強集中度僅為17.76%,制藥百強的集中度2009年為42.02%,中國制藥百強的合計銷售規模僅約為602億美元。

據中國醫藥商業協會數據顯示,我國現有藥品批發企業1.3萬家,營業額超過5 000萬元的只有500家,年銷售額超過20億元人民幣的只有32家,而美國的藥品分銷企業只有70家。中國醫藥商業的毛利率為7.07%,與美國的5%相比較高,且費用率也很高(6.45%),而美國僅為3.5%。最終導致我國的利潤率水平偏低(1.18%),平均物流成本占銷售額比重達到10%,遠遠高出美國的2.6%。

我國藥品零售行業起步較晚,但發展速度較快,目前國內藥品零售業尚不成熟,但是發展空間較大。2009年美國零售藥店前三強的銷售額均在500萬美元以上,WALGREENS零售店的銷售額達到了904.78萬美元[3]。而據南方醫藥經濟研究所監測數據統計,我國2009年零售藥店平均銷售額為38.99萬元,與國外存在巨大差距;2009年我國藥店連鎖百強的分店數已經突破4.26萬家,占藥店總數的10.97%,連鎖藥店百強的銷售規模占總體的32.5%;而美國連鎖藥店前三強的門店數占藥店總數的35%,銷售規模占零售市場總規模的73%。

3 醫藥國際化水平比較

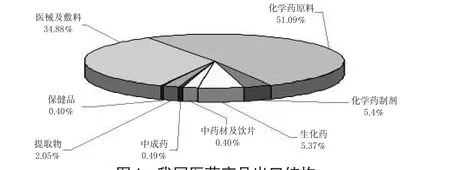

根據中國醫藥保健品進出口商會數據計算,我國目前以出口附加值較低的原料藥、醫用敷料為主,占醫藥出口總額的80%以上,詳見圖4。我國化學藥制劑的出口比重僅為3.6%,而印度已經達到15%的水平。高污染高能耗的原料藥生產對我國環境造成的負面影響日益突出。

圖4 我國醫藥產品出口結構Fig 4 Composition of export of pharmaceutical products in China

由圖4可見,“中國制造”目前還無法與國際技術水平接軌。據中國醫藥企業管理協會數據顯示,2005年以來我國化學藥制劑通過歐盟認證的有17家;通過FDA認證的有1家;通過日本認證的有3家。我國目前涉及原料藥生產的企業共有2 512家,其中906家為單純原料藥企業,1 606家既生產化學藥制劑又生產原料,但是獲得國際認證資格的企業所占比例不到15.4%。世界衛生組織(WHO)的國際采購品種在印度有120多種,在中國僅有6種。

4 藥品市場競爭比較

4.1 低水平重復建設導致產能過剩

據南方醫藥經濟研究所監測數據顯示,在我國3 244個化學藥物品種中,262個品種占據了注冊文號總量的70%。藥品同質化現象嚴重,藥品種類集中在某些類別,低水平重復建設,某些急需用藥領域卻出現空白。

在《國家基本藥物目錄·基層醫療衛生機構配備使用部分》(2009版)的205種化學藥品和生物制品中,平均每個品種的生產企業為108家,近三成品種生產企業數量在百家以上。在102種中成藥部分中,平均每個藥品的生產企業為56家,近兩成品種生產企業在百家以上。我國傳統普藥品種的生產廠家數目眾多,從而出現生產集中度低、較多企業缺乏規模優勢、競爭手段單一、價格競爭比較激烈的局面。

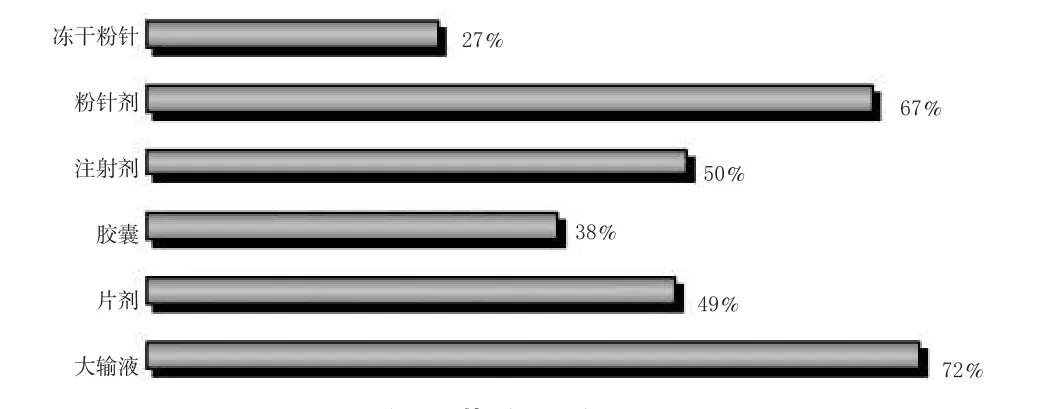

我國醫藥產品產能利用率較低(見圖5),致使資源浪費,加劇了市場失衡。例如,我國的維生素C行業一直是棘手問題,企業的盲目擴產導致市場供需失衡。據國家發改委、工信部發布的維生素C行業調查中稱,由于一些地方政府和企業違規審批和建設新增維生素C產能項目,導致中國維生素C行業產能過剩嚴重,將超出全球需求近一倍。我國目前已建、在建和擬建的維生素C生產能力合計超過8萬噸,預計2010年底將接近18萬噸,2012年將超過20萬噸。而全球維生素C的市場需求量約為12萬噸/年,我國維生素C產能增長速度遠高于需求增長。供大于求直接導致出口價格下降,2010年已經下滑50%。

圖5 各醫藥產品產能利用率Fig 5 Utilization ratio of capacity for pharmaceutical products

4.2 國內市場化競爭不充分

我國醫藥行業的現狀,使得藥品營銷行為較多由政府主導,從而弱化了市場配置資源的能力,最終的結果就是形成醫藥產業不充分的競爭。例如,1997年以來,政府累計降價25次,使藥價水平下降30%~80%不等,累計減少藥品銷售額約553.6億元。盡管政府數次降價,但結果仍不盡人意,藥價還是居高不下,政府繼而又加強宏觀操作力度,如此循環,又加劇了市場的不充分競爭。

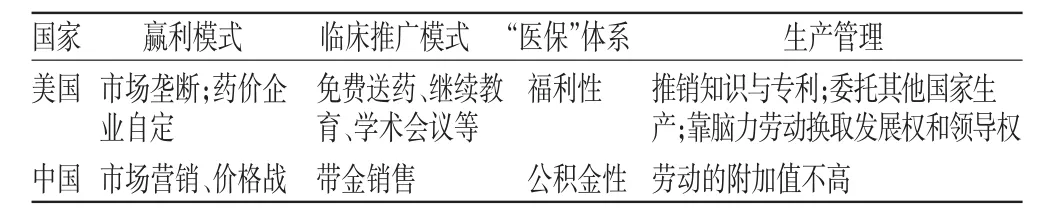

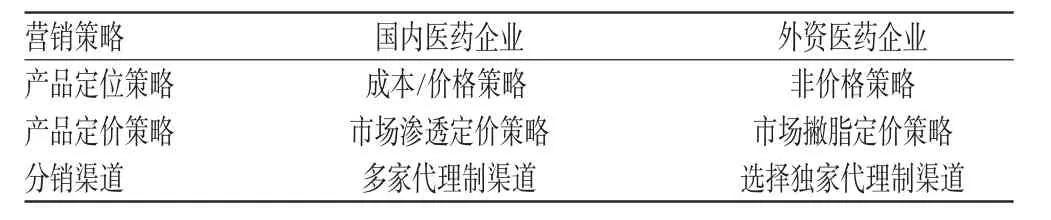

4.3 中美醫藥企業經營管理策略比較

我國醫藥企業的一些經營策略模式,比如帶金銷售等,使得我國醫藥商業賄賂問題嚴重。我國與國外醫藥行業水平存在差距,具體的原因可能是在這些微觀層面上。比較國外醫藥企業的經營策略,有很多我國可借鑒之處[4],詳見表5、表6。

5 用藥結構比較

5.1 主要用藥類別的比較

據南方醫藥經濟研究所監測數據顯示,世界藥品市場前三大類別是抗腫瘤藥、調脂藥和呼吸系統用藥,我國醫院市場則分別是全身用抗感染藥物、抗腫瘤藥和免疫調節劑及心血管系統藥。中國醫療機構目前抗生素的使用量占藥品使用總量的46%以上,而在歐美發達國家抗生素的使用量在5%~10%左右。

表5 中美醫藥企業戰略選擇比較Tab 5 Comparison of strategic option between Chinese and American pharmaceutical companies

表6 中外醫藥企業營銷策略比較Tab 6 Comparison of marking strategy between Chinese and foreign pharmaceutical companies

銷售領先的前十個合資、外資藥品都或多或少有國產同類品種,尤其是專利到期的奧美拉唑、前列地爾等產品,國內企業大量仿制。銷售前十的純國產藥品,多數是擁有眾多廠家同時生產的仿制藥,如銷售金額排名第三的氯化鈉,生產廠家有359個,國家批文數量達1 072個。

5.2 我國醫療終端不合理用藥現象嚴重

WHO調查顯示,我國住院患者的抗生素使用率高達80%[5]。其中,使用廣譜抗生素和聯合使用2種以上抗生素的占58%,遠遠高于國際水平(30%)。我國臨床治療中有70%使用注射劑是不必要的,但我國人均使用輸液8瓶,國際平均水平則是2.8~3.3瓶。

6 結語

綜上所述,當前制約我國醫藥發展的瓶頸主要是:(1)自主創新能力弱,發展后勁不足;(2)市場集中度低,運營成本高;(3)產品國際化競爭能力弱;(4)競爭無秩序,供大于求,法制和誠信體系不健全;(5)用藥結構不合理等。因此,在我國醫藥產業結構性矛盾突出的現實前提下,加強自主創新,轉變發展方式是實現我國制藥強國夢的必由之路。

[1] 王 迪.FDA仿制藥審批“塞車”[N].醫藥經濟報,2010-03-01.

[2] 金泉源,黃泰康.中國、美國、日本醫藥產業創新體系的對比研究[J].中國藥業,2005,14(10):2.

[3] 楊 米.2010美國藥品零售50強的成功之路[N].中國醫藥報,2010-09-13.

[4] 饒 涓.醫藥市場中外企業營銷策略比較[J].中外管理導報,2001,(6):6.

[5] 張小莉,張香蓮,張 青,等.新生兒抗生素相關性腹瀉的臨床研究[J].中華醫院感染學雜志,2003,13(1):60.

Comparative Analysis of Domestic and Overseas Development of the Pharmaceutical Industry

LIN Jian-ning

(SFDA Southern Medicine Economic Reseach Institute,Guangzhou 510080,China)

OBJECTIVE:To contrasted the development situation of pharmaceutical industry at home and abroad,and analyzed of current bottleneck restraining the development of pharmaceutical industry in China.METHODS:Compared the development situation including the independent innovation of pharmaceutical companies’competence at home and abroad,intensification of pharmaceutical industry,internationalization level,competition in pharmaceutical markets and the structure of the use of drugs.RESULTS&CONCLUSION:Weak competence of independent innovation of pharmaceutical companies in China and the black outlook;low intensification and high operation cost;weak internationalized competitive power in products;disorder competition,supply exceeding demand and imperfect lawfulness and credit system;unreasonable the structure of use of drugs.So,there is the only way which must be passed to achieve the dream of power nation of pharmaceutical by strengthening the independent innovation and transforming the mode of development.

Pharmaceutical industry;Development;Compare

R95

C

1001-0408(2011)24-2218-04

2011-04-29

2011-05-24)

猜你喜歡

中國合理用藥探索(2022年1期)2022-11-26 00:22:32

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:42

中國衛生(2016年5期)2016-11-12 13:25:28

中國市場(2016年44期)2016-05-17 05:14:36

中國衛生(2015年5期)2015-11-08 12:09:48

商業會計(2015年15期)2015-09-21 08:26:50