關系型融資、信息生產與擔保機構決策

2011-12-27 01:07:16何紅渠雷新途

財經論叢 2011年3期

賀 勇,何紅渠,雷新途

(1.中南大學商學院,湖南 長沙 410083;2.浙江農林大學經濟管理學院,浙江 杭州 311300)

一、引 言

目前關于信用擔保的理論文獻主要是從信用擔保增加信貸配給的可獲得機制與信用擔保體系建設及其對經濟增長的影響等宏觀角度展開的[1-2],從微觀角度研究信用擔保機構有效決策運營的文獻還較少。近年來,研究意會信息生產的關系型融資理論已經引起了國內外學者廣泛的興趣。對關系型融資的理解,具有代表性的是“信息優勢假說”。可是大部分學者往往只關注了銀行的關系型融資制度。Berger and Udell(1995)發現銀行在維持銀企關系期間積累了大量的私有信息,并使用這些信息來優化他們之間的貸款契約[3]。但是,作為一種解決信息不對稱問題的方式,關系型融資是否也可被非銀行金融機構所采用?Carey et al(1998)認為就處理信息不對稱問題而言,由銀行來發放貸款還是由財務公司來發放貸款,實際上是相同的[4]。根據專業化效率原則,擔保機構是通過生產適當的信息并以符合貸款人標準的格式呈交貸款人來解決中小企業信貸配給問題。然而,我國現行擔保機構很少在信息獲取上進行生產方式的轉變來支持決策,在實務中,往往只是要求中小企業提供財務信息或要求企業主用個人資產做反擔保并承擔永久追償責任來降低風險。本文正是基于以上現實并試圖運用關系型融資理論研究擔保機構的信息生產與擔保決策問題。

二、信息類型、信息生產技術與關系型融資階段性特征

1.信息類型與擔保機構信息生產技術

作為保證債權實現的行為,信用擔保是消除不對稱信息的有效機制之一,它將貸款風險由信貸市場轉移到了信用擔保市場。可是,信息不對稱所產生的逆向選擇和道德風險等問題在信用擔保市場上不僅依然存在,而且可能更加嚴重[5]。由于擔保機構與銀行的談判地位并不相等,擔保機構只能通過減少企業一方所導致的信息不對稱來控制風險。

(1)數碼信息與距離型融資

根據Berger and Udell(1995)的解釋,數碼信息 (codified information)是指依據客觀標準編碼量化和傳遞的“硬信息”,具有非人格化特征[3]。如企業的財務報表信息、資產抵押品和項目可行性分析報告等。青木昌彥 (2001)認為以數碼信息為基礎的融資契約就是距離型融資 (arm-length financing)[6]。由于中小企業的會計處理通常不夠規范,也缺乏利益相關者對其財務數據進行審計和監督。所以,只有中小企業自身知道其真實的財務狀況和償債意愿。現行擔保機構對擔保項目風險評估與管理等決策制度完全是數碼信息式的距離型融資制度,這無疑會遺漏許多有助于決策的意會信息。

(2)意會信息與關系型融資

意會信息 (tacit information)是指不易觀察、難以編碼量化和傳遞的“軟信息”,這些信息具有強烈的人格化傾向,通常無法在公開市場上獲得,而是通過長期的多渠道人際接觸和多維度聯系累積得來。擔保機構的一個基本功能就是減少企業所有者和經營者相對于擔保機構的信息優勢,為了獲得專有信息 (proprietary information),擔保機構必須進行關系專用性投資,即通過與企業各方面的接觸,從而更好地克服信息不對稱。如果融資擔保契約的簽訂預期會涉及到企業一定量的意會信息,則這種融資關系就或多或少地帶有關系型融資的性質,擔保機構可以獲得相對于距離型借貸人(如股東、債券投資者等)無法獲得的關于當地競爭環境、企業質量和業主素質與能力的專有信息,這些信息有別于按照會計制度提供的數碼信息,更能準確地反映企業的狀況和潛力,從而實現對中小企業的相機性擔保。關系型融資所生產的各種關于企業及其項目的意會信息,在很大程度上可以部分彌補財務信息和抵押品所產生的信息缺口。

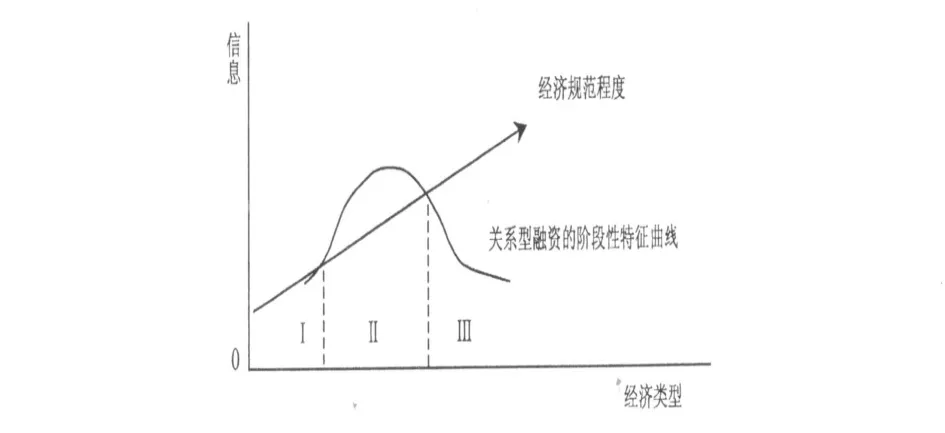

2.經濟規范程度與關系型融資的階段性特征

圖1 關系型融資階段性特征曲線圖

根據社會規范的完善程度與企業的行為特征,我們可以劃分出兩種經濟體系:一種是運行規范的經濟,一種是運行不規范的經濟。規范運行的經濟表示的是一種市場化經濟,市場相對成熟,企業行為規范,企業融資方式一般遵循所謂的“融資秩序理論”。此時的信息充分、編碼程度高和容易被明確傳遞。在總體的信息集合中,數碼信息占的比重更大,價值也要大于意會信息。信息主要嵌入于市場結構之中,擔保機構無需通過關系型融資方式來獲得意會信息。而在運行不規范的經濟中,規則缺乏,企業行為很不規范,交易過程中的人為因素比重大。企業沒有完整正確的財務數據,信息難以被編碼,關系網絡成為信息傳遞的主要途徑,人際的社會互動是獲取信息的主要方式。這時的總信息集合中,隱藏于社會結構中的意會信息的比重大于市場結構內的數碼信息。在一個國家轉型時期,不完善的金融市場不能充分地提供關于融資項目的信息[6]。因此,擔保機構通過關系型融資來獲得企業信息就顯得十分有意義。Boot and Thakor(2000)認為隨著企業信用水平上升,其主要融資方式的變化趨勢是關系型融資—交易型融資—資本市場[7]。Berger and Udell(1998)也發現企業的信息不對稱在其生命周期中是變化的,據此應進行不同的融資安排[8]。

圖1給出的是一個關系型融資階段適應性特征圖。階段Ⅰ,即企業初創期的資金來源主要靠原始積累與非正規融資;階段Ⅱ,企業已經生存下來,符合錢德勒關于傳統企業的規模都比較小的考察。這個時候中小企業借助關系型融資,可以緩和其在成長的特定階段外源融資需求旺盛卻又未達到外源融資條件這一矛盾。通過關系型融資,中小企業從原先僅靠非市場化的融資方式 (內源融資或親友借款)過渡到市場化融資方式 (交易型借貸和資本市場融資)。階段Ⅲ,企業的融資方式是距離型融資 (市場化融資)。Berlin and Mester(1996)指出隨著企業發展壯大,發行證券等融資方式意義更為重大,關系型融資的價值下降[9]。

三、理論模型

我們在以前研究的基礎上構建了一個擔保機構信息生產與決策的模型[10]。擔保機構需要獲得足夠的信息來支持對一個擔保項目的決策 (X),以確定是值得去做 (X=1),還是必須放棄 (X= 0)。由于信息的種類和特征是不相同的,擔保機構在進行擔保決策時應該遵循信息的異質性假定。擔保機構決策過程可以用如下函數形式表示:D=π+β+ε。

其中,π代表擔保機構從潛在企業處所能獲得的反擔保物變現后的現金流小于擔保額,即π< 0,這說明企業抵押或質押品是不夠的,否則可以直接抵押或質押給銀行獲得貸款。同時,風險中性的擔保機構為謹慎起見,首先將承保項目定位在不得不代償的位置上。擔保機構在經營過程中,項目無風險當然是好事,但更重要的是保證自己不能損失慘重。所以,π可視為擔保機構設定的一個可以承受的虧損下限。β是數碼信息所表明的擔保機構承保的企業投資項目本身的現金流大小。企業投資項目現金流與擔保額的大小關系需要擔保機構收集到的數碼信息來支持。這有三種可能情況,一是數碼信息表明企業投資項目現金流大于擔保額,我們用b表示;二是數碼信息顯示企業投資項目現金流小于擔保額,我們用-b表示;還有一種可能是沒有收集到相關信息0。從而,數碼信息帶來三個結果:{-b,0,b}。ε是意會信息所帶來的對擔保項目的可能收益,它是對擔保項目低風險的額外證明。根據其特點,我們同樣假定它分布于 {-a,0,a},在技術上,我們設定|a|>|π|。從邏輯上看,如果意會信息的價值小于擔保機構預期風險報酬,擔保機構就沒必要收集意會信息。在此基礎上,擔保機構做出貸款承保決策的基本模型如下:

1.只考慮數碼信息生產時的擔保決策

擔保機構生產數碼信息至少有兩條途徑:一是從貸款企業處收集;一是通過市場手段收集。擔保機構的數碼信息生產得到三種可能結果:

(1)承保決策

在上述三種基本情況下,只有第一種情況是能夠確定決策結果的,即:π+b+0>0。此時,b >-π。即擔保機構生產的數碼信息已經證明,承保這個項目帶來的收益b超過了預期能夠承受的最大損失額-π,這樣,擔保機構的決策結果就是:Χ=1。

(2)是否承保需要進一步信息

上述三種情況中還有三種結果表明在擔保機構似乎需要拒絕承保,因為下列不等式顯然成立:

但是,擔保機構是否放棄這個擔保項目并不肯定,這取決于多方面因素。一是擔保性質的政策性,如我國大部分中小企業信用擔保公司都屬于政策性擔保公司,具有提供準公共品的功能;二是民營擔保機構有追求利潤的動機;三是擔保機構還有更高價值的意會信息有待開發利用。

2.只考慮意會信息生產時的擔保決策

假設擔保機構以概率p得到一個信息α,這意味著擔保機構可以通過關系型融資方式得到承保決策的支持;以概率1-p得到一個信息 {-α,0},這表示擔保機構沒有得到支持,期望值記為(-α/2),p∈[0,1],則基于意會信息的擔保機構收益為:pα+ (1-p)(-α/2)。此時,擔保機構總的預期收益為:π+0+pα+ (1-p)(-α/2)。

如果,π+0+pα+ (1-p)(-α/2)>0,即α (3p-1)>-2π。由于π<0,所以,3p-1>0。

因此,我們可以得到,

也就是說,只要從關系型融資中反饋過來的信息符合式 (5)的原則,那么擔保機構將選擇承保。反之,則拒絕。依據式 (1),擔保機構的選擇如下:

這里,p的影響因素取決于擔保機構對企業關系專用性投資,投資越大獲得意會信息的概率也越大,反之則小。令擔保機構關系專用性投資規模為s,那么,p=f(s),取一個簡化形式:

γ0代表即使沒有s的存在,也會存在著一定的因素使得概率p出現。γ1則代表s對p的邊際貢獻,即關系專用性投資每擴大一個百分點,會帶來概率p的增加量。從關系型融資理論來說,γ1代表的就是擔保機構與中小企業關系型融資制度建設的質量。在一個高質量的關系中,擔保機構獲取異質性信息的能力更強,從而能更有效地降低信息不對稱。綜合式 (6)和式 (7)得到,

式 (8)表明,如果擔保機構的關系專用性投資規模s越大 (給定關系質量γ1),擔保機構獲得決策信息所支持的期望收益就越容易大于擔保機構可以承受的虧損,同樣,給定擔保機構的關系專用性投資規模s,如果擔保機構與中小企業的關系質量γ1越高,那么我們可以得出相同的結果。當然,如果擔保機構的關系專用性投資規模越大,并且關系質量越高,那就是一種理想狀態,擔保機構會更加容易地作出擔保決策并實施之。因此有:

命題1:給定擔保機構與企業關系質量,擔保機構在關系型融資中關系專用性投資規模s越大,就越容易尋求到擔保決策信息的支持,并實施之。

命題2:給定擔保機構關系專用性投資規模,擔保機構與企業關系質量γ1越高,就越容易尋求到擔保決策信息的支持,并實施之。

3.兩種信息的共同作用

現在我們來分析意會信息和數碼信息共同作用的效應。

(1)協同強化作用

如果擔保機構同時收集到兩種信息,根據以上分析可得到擔保機構的總期望收益,

如果,π+b+ (γ0+γ1s)a+ (1-γ0-γ1s)(-a/2)>0

按上述原理化簡得

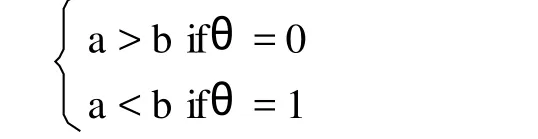

由于,0 命題3:在可能的情況下,擔保機構同時收集數碼信息和意會信息的效果,要比單獨收集一類信息的效果好。 (2)經濟規范程度與信息的價值變化 現在我們來處理式 (11),如果π-b+ (γ0+γ1s)a+ (1-γ0-γ1s)(-a/2) >0 化簡得 式 (13)不像式 (12)那樣明確,其含義取決于a與b的大小。我們知道,a和b分別代表意會信息與數碼信息的收益。到底哪一個收益更大呢?這需要從經濟規范程度來尋找啟示。上文所述的兩種經濟類型其實代表著兩個極端。現實中的經濟既不會完全不規范,也不是完全規范的,即存在一個規范程度的問題。我們用θ表示經濟規范性,θ∈[0,1]。當θ=1時,經濟完全規范,信息蘊含于市場結構中;當θ=0時,經濟完全不規范,信息蘊含于社會結構中。也就是說,每一種信息所帶來的收益都是其所處經濟規范性θ的函數。表達式為: 隨著經濟逐漸走向規范 (θ變大),意會信息的重要性相對下降 (a逐漸變小),它為擔保機構帶來的預期價值也就相對地變小;而數碼信息的重要性則相對上升 (b逐漸變大),它為擔保機構帶來的預期價值則相對變大。同樣的邏輯,當θ越接近于0時,a越大于b;當θ越接近于1時,b越大于a。所以,式 (13)只有當θ趨于0時才越有可能成立,即 當θ趨于1時,式 (13)就變成了如下情形, 不同經濟體系導致信息的價值發生了變化,而擔保機構的信息結構也發生了變化,帶來了不同的決策結果,所以,我們可以得到如下命題: 命題4:在規范運行的經濟中,擔保機構的信息結構應以數碼信息為主對決策進行支持,關系型融資的功效不會太顯著;而在運行不規范的經濟中,擔保機構的信息結構應以意會信息為主對決策進行支持,關系型融資的作用將較為重要。 對擔保機構來說,組織創新的核心是如何有效地傳遞揭示中小企業風險的有關信息,以利擔保決策。目前擔保機構在組織設計中存在的問題,一是揭示中小企業風險的信息難以有效傳遞和充分利用,二是項目盡職調查與評審過程中偏好數碼信息而忽視意會信息。 擔保機構對中小企業融資項目提供擔保前,需要進行盡職調查和并依據收集到的信息進行風險評估。我國擔保機構對項目前期調查的人員一般由業務人員 (所謂的A角與B角)組成,可是從風險控制的角度看,業務部門對風險的預測與控制能力較弱。潛在受保或在保企業反映給業務人員的信息可能是片面、零散、表面的,甚至是虛假的,業務人員很難區分。在風險管理部門進行風險評估時,也可能由于業務人員與風險管理人員在認知和理解上的偏差以及交流形式本身的局限,使得信息傳遞過程中存在遺漏。另外,A角和B角來自同一部門,他們為了爭取到盡可能多的合同,則極易造成串謀。如果A角與B角分別屬于業務部門和風險管理部門并負責前期調查,A角對項目進行全面的調查,B角重點關注項目的風險并核實A角調查內容的真實性,分別獨立撰寫實地調查報告。這樣形成一種監督機制,既有利于防范業務操作風險,又可以全面收集企業信息掌握風險點,提高對借款人信息掌握的精確度。除A、B角的實地調查和撰寫報告外,業務部、風控部等部門經理與公司老總也應該為建立與企業的長期合作關系參與對企業的實地考察,以便對企業與企業主有直觀的感受和了解,掌握企業主的個人信息 (包括人品素質、個人能力、風險偏好等信息),方便對項目進行評判。因為數碼信息顯示好的企業投資項目也可能因個人能力欠缺或人的道德風險而失敗。擔保機構為獲取更多諸如個人信息的意會信息對企業所進行的關系專用性投資恰好有助于揭示這類風險。從實際情況來看,受保企業在貸款擔保期結束后的一段時間內都有再次申請貸款擔保的愿望。而擔保機構為獲取意會信息所進行的關系專用性投資則可以減少后期信息收集成本,就其過去積極與借款企業接觸的經驗條件下,擔保機構可預期的未來貸款的風險較小,這可以減少今后的擔保決策成本。 在許多擔保公司中,類似評審會的機構對擔保項目有最后決策權。而評委的人員結構直接關系到評委對信息的攝取量以及對項目評價的水平與風險把關的能力。目前,在我國除較大規模擔保機構外,評審會委員多數為兼職評委,如綜合部門經理、市場部經理、財務經理等也擔當兼職評委,由于他們對企業沒有深入接觸缺乏對企業的直觀感受和了解,僅憑經驗和格式化信息決策,就有可能導致決策時的兩類錯誤:誤拒與誤受。因此,在評委構成方面,應盡可能納入風險管理人員和業務系列人員,但必須定期對評委進行專業培訓和資格考評。提升評審會信息攝取量,確保項目風險評判的技術能力,在特殊項目情況中,可同時以財務人員或市場人員等為補充。一言以蔽之,與關系型融資相適應的擔保機構組織設計可以提高擔保決策中的信息準確性。 作為銀行事實上的前期信用調查與風險評估平臺,信用擔保機構在為銀行和中小企業創造“雙贏”的同時卻增加了自身風險。在信息不對稱的中小企業信用擔保市場,信用擔保機構處于高風險與高度不確定的環境中提供信用擔保。金融的本質是風險評估、信息生產和借貸關系的建立,由于對信息交流的改進,關系型融資提高了擔保機構決策的效果,同時也增加了中小企業的貸款可獲得性。擔保機構通過信息生產方式的改進與組織創新,發展與借款企業的關系,有利于擔保機構對中小企業專有信息進行低成本收集,這同時減少了未來信息不對稱的發生。本文創新性地把關系型融資理論應用到擔保機構決策與風險控制分析,我們認為,我國擔保機構與企業具有相同的文化和價值觀,特別是對處于轉型時期的以銀行為主導的我國金融體系,關系型融資有廣闊的應用前景。 [1]Mankiw,G.N.The Allocation of Credit and Financial Collapse[J].Quarterly Journal of Economics,1986,101(3):455-470. [2]Gale,W.G.Economic Effectsof Federal Credit Programs[J].American Economic Review,1991,81(1):133-152. [3]Berger,A.N.,and Udell,G.F.Relationship Lendingand Linesof Credit in Small Firm Finance[J].Journalof Business,1995,68(3):351 -381. [4]Carey,M.,Post,M.,and Sharpe,S.A.Does Corporate Lending by Banks and Finance Companies Differ?Evidence on Specialization in Private Debt Contracting[J].Journal of Finance,1998,53(3):845-877. [5]唐建新,陳冬,劉鋼.中小企業異質性、信息分享及其融資問題研究 [J].經濟評論,2010,(1):19-26. [6]青木昌彥著,周黎安譯.比較制度分析 [M].上海:上海遠東出版社,2001.308-328. [7]Boot,W.A.,and Thakor,A.V.Can Relationship Banking Survive Competition?[J].Journal of Finance,2000,55(2):679-713. [8]Berger,A.N.,and Udell,G.F.The Economicsof Small Business Finance:The Rolesof Private Equity and Debt Markets in The Financial Growth Cycle[J].Journalof Banking and Finance,1998,22(6-8):613-673. [9]Berlin,M.,Mester,L.J.For Better and For Worse:Three Lending Relationships[R].Business Review,Federal Reserve Bank of Philadelphia,Nov/Dec,1996,3-12. [10]賀勇.關系型融資、意會信息生產與商業銀行信貸決策 [J].中南財經政法大學學報,2009,15(6):91-96.

四、組織創新、信息傳遞與擔保決策

五、結 語

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46