盈余管理綜合評價之實證研究

2011-12-29 00:00:00劉煥峰吳蔚

會計之友 2011年23期

【摘要】 隨著我國市場經濟的發展,上市公司運用盈余手段操縱利潤的問題日趨凸顯,一系列公司造假、財務丑聞事件相繼爆發,造成了嚴重的經濟后果,引發了各界人士的廣泛關注。文章選取通訊行業15家上市公司2008年到2010年的公司年報為研究樣本,運用因子分析法對上市公司的盈余管理程度建立綜合評價體系,希望能夠幫助財務報表使用者更好地理解上市公司的真實盈利情況,為投資決策提供參考依據。

【關鍵詞】 盈余管理;實證研究;會計信息質量

一、研究背景與問題的提出

盈余管理在西方國家已經研究了將近四十年,在我國盈余管理的實證研究也日趨成熟。但我國上市公司目前普遍存在盈余管理的現象,而盈余管理在學術界看來褒貶不一。

從實證的角度研究上市公司財務報表盈余操作的程度顯得非常重要。這是因為財務信息質量對企業的利益相關者來說至關重要,往往是他們進行相關經濟決策的重要依據,在證券市場上對股價和資源配置有著決定性的影響。而過度的盈余管理無疑會誤導利益相關者的投資決策,加大投資風險,擾亂正常的證券市場,以致降低全社會的誠信意識。

對盈余管理進行研究一方面可以豐富我國的盈余管理理論,加強人們對盈余管理的正確認識,從而推動證券市場健康、有序的發展;另一方面可以加強投資者對上市公司出具財務報表的認識,辨析上市公司財務報表盈余管理的程度,促使信息使用者作出正確的投資決策,最終建立良好的證券投資環境。

因此,抑制過度的盈余管理行為任重而道遠。

二、文獻回顧

盈余管理是國內外經濟學者和會計學者普遍研究的課題。西方國家最早研究盈余管理的代表作是Healy于1985年發表的《分紅計劃對會計決策的影響》,他認為在獎金、晉升等激勵前提下,掌握企業管理權的高級雇員,包括總經理、部門經理及其他高級管理人員為了謀取私人利益,謀求任期內的最大利益會采取投機性盈余管理。

美國會計學家斯考特(Scott)認為盈余管理是企業管理當局,包括企業經理和董事會,在美國會計準則允許的范圍內,通過對會計政策的選擇實現經營者自身或企業價值的最大化而進行的行為。斯考特的觀點將盈余管理限定在GAAP范圍內進行定義,其盈余管理的手段也僅僅在于會計政策的原則,比較狹。

另一種則是美國會計學家Schipper(1989)的觀點。他的觀點側重于企業管理人員為了其自身的私人利益而有意對財務報告進行控制的“披露管理”。包括盈余數字的控制管理,同時引入了其他輔助信息的披露控制,其定義更加廣泛深入。

我國學者孫錚、王躍堂(1999)通過實證研究發現我國上市公司就總體而言確實存在操縱盈余的傾向,披露的會計信息存在失真問題;上市公司操縱盈余突出表現在配股、微利和重虧現象;上市公司操縱盈余的動機直接與政府的監管政策有關,尤其是與監管政策中的配股政策、特別處理政策以及摘牌政策有關。

閻達五、耿建新、劉文鵬(2001)對1999年到2001年上市公司配股行為進行分析。分析結果表明,在2000年有143家上市公司達到了配股要求,其中近70%的公司提出了配股申請。沒有提出配股要求的公司有44家,其中有29家上市公司已在1998年實施配股。因此,在滿足配股條件的143家公司中,只有15家在三年內沒有配股。驗證了符合配股條件的上市公司大多會推出配股方案,具有強烈的股權再融資偏好。

國內外研究學者普遍采用了實證研究和定量研究方法研究公司的盈余管理行為,取得了顯著成果。其研究結果對于我國上市公司盈余管理的認識及我國證券市場的規范有著重大的指導意義。但是,相比國外的盈余管理研究,我國在這方面研究起步較晚,研究的重點集中在上市公司回避市場監管的動機,以及沿用國外研究的模型進行討論,很少有對上市公司盈余質量的制約因素進行綜合測評。本文在前人研究的基礎上,繼續運用因子分析法,對通訊行業15家上市公司的盈余管理程度進行綜合評價,希望能夠幫助財務報表使用者更好地理解上市公司的真實盈利情況,為投資決策提供參考依據。

三、研究方法

(一)樣本選擇

本文選取2007—2010年A股上市公司隨機抽取的通訊行業作為研究對象。我國通訊行業有著良好的發展前景,由于3G網絡的大規模建設及國內通訊設備需求旺盛、通訊運營商重組等原因,我國通訊業上市公司有著高投入、高技術性、高風險性等特點,但各個公司之間的成長有明顯的差異,本文以通訊行業作為上市公司盈余管理的研究對象,對我國上市公司的成長性分析評價有重要意義。

本文數據來自于東方財富網,其中的數據處理及檢驗均采用SPSS17.0和Microsoft excel統計軟件。

(二)財務指標的選擇

上市公司盈余管理綜合評價函數體現了會計盈余的真實、持續、成長性等特征,是一個整體性的評價方法。本文選取了凈資產收益率、營業利潤增長率、主營業務收入增長率、流動比率、應收賬款周轉率、現金凈流量與凈利潤比、凈資產增長率等七個指標建立盈余管理綜合評價體系。

(三)數據處理

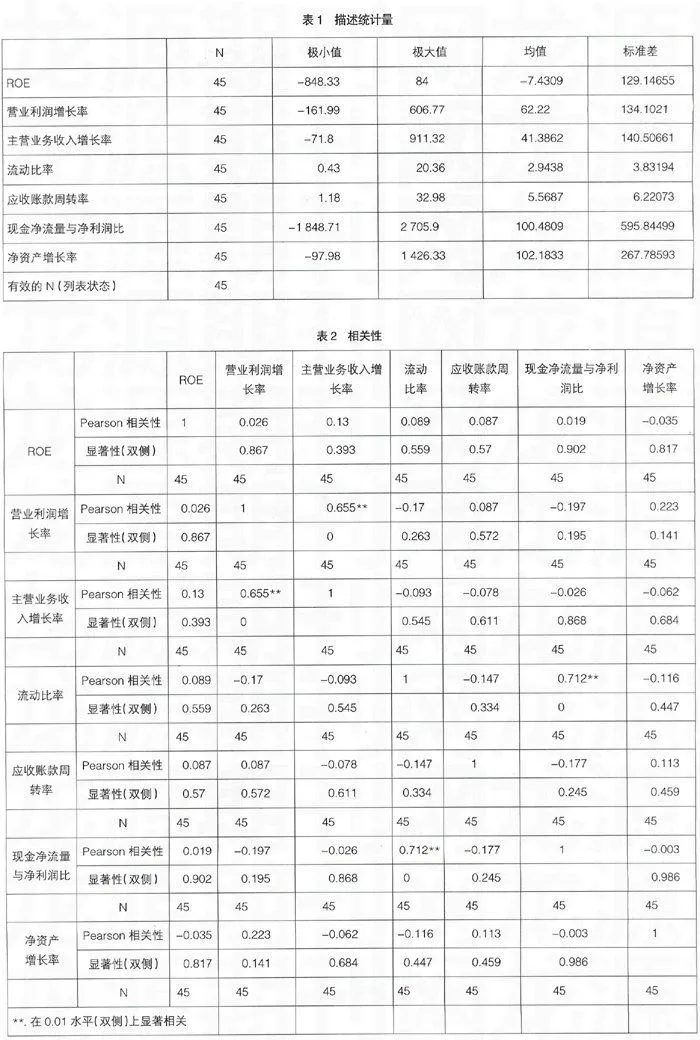

為了減少主成分的偏差,筆者將15家上市公司2008—2010年的盈余質量指標進行標準化處理,以便能更好地評價上市公司盈余管理的質量。本文將45個觀測值作了初步的描述性分析,如表1所示。

進一步的數據整理如表2所示,各變量間的相關系數比較高。也就是說各變量之間有較強的線性相關性,適合用因子分析法進行下一步的分析。

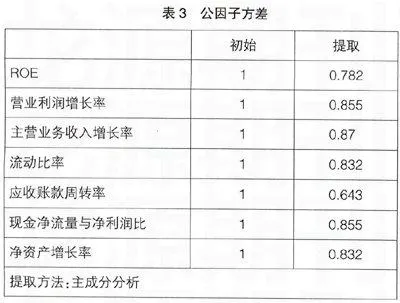

由表3可以看出,本文用主成分分析法提取公因子方差,所提取的因子以特征值大于1為基數選取,本次提取因子大部分在0.8以上,總體來看效果較好,因子可以說明大部分樣本信息。

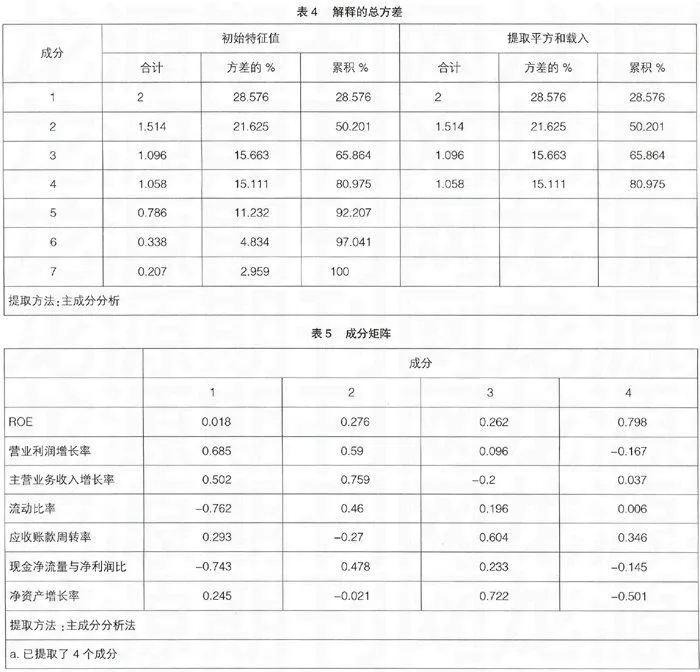

由表4可以看出,7個成分中,第一個因子的方差貢獻率最大,高達28.576%。前四個成分的因子貢獻率累計達到80.975%。因此,本文選取前四個成分作為公因子建立成分矩陣。如表5所示。

由表5可以看出,在第一個成分中,營業利潤增長率的得分最高,達到0.685,流動比率與現金凈流量與凈利潤比最低,為負數且指標絕對值比較大;在第二個成分中,主營業務收入增長率貢獻最大,營業利潤增長率次之,應收賬款周轉率為負;在第三個成分中,凈資產增長率、應收賬款周轉率得分較高,主營業務收入增長率為負;在第四個成分中,凈資產收益率得分最高,營業利潤增長率、現金凈流量與凈利潤比、凈資產增長率三個指標為負。

(四)盈余管理綜合評價體系建立

為了更好地對會計信息進行綜合評價,本文建立一個線性函數對其進行綜合測量,假設F表示會計信息質量,K1、K2、K3、K4表示前文提取的公因子,G1、G2、G3、G4為計算出的累計方差貢獻值,由此得出線性函數:

F=K1×G1+K2×G2+K3×G3+K4×G4

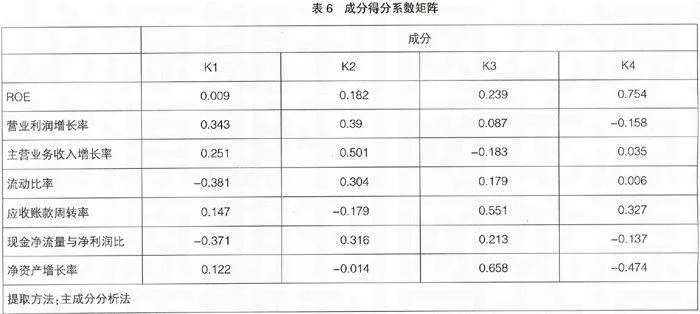

根據表6成分得分系數矩陣,建立線性表達式,如下:

K1=0.009ROE+0.343×營業利潤增長率+0.251×主營業務收入增長率-0.381×流動比率+0.147×應收賬款周轉率-0.371

×現金凈流量與凈利潤比+0.122×凈資產增長率

K2=0.182ROE+0.39×營業利潤增長率+0.501×主營業務收入增長率+0.304×流動比率-0.179×應收賬款周轉率+0.316

×現金凈流量與凈利潤比-0.014×凈資產增長率

K3=0.239ROE+0.087×營業利潤增長率-0.183×主營業務收入增長率+0.179×流動比率+0.551×應收賬款周轉率+0.213

×現金凈流量與凈利潤比+0.658×凈資產增長率

K4=0.754ROE-0.158×營業利潤增長率+0.035×主營業務收入增長率+0.006×流動比率+0.327×應收賬款周轉率-0.137

×現金凈流量與凈利潤比-0.474×凈資產增長率

四、總結與討論

我國目前的經濟體制尚不完備,法律法規還不健全,在我國高速發展的經濟體制下盈余管理是不可避免的產物。其操作結果違背了財務報表的中立性原則,難以提供真實的會計信息,誤導了以公司經營業績為基礎的利益相關者的決策,擾亂了證券市場資源優化配置,產生的不良后果在我國引起了社會各界的廣泛關注。

本文利用因子分析法建立上市公司盈余信息質量測評體系,引入了除凈資產收益率以外的包括主營業務收入增長率、應收賬款周轉率、現金凈流量與凈利潤比在內的六個指標對上市公司的盈余質量建立綜合評價系統,可用來測評上市公司盈余管理的幅度,從而為會計信息使用者正確評價財務報表、作出正確的經濟決策提供有效的指導依據。

【參考文獻】

[1] 蔣義宏.利潤操縱的行為與動機[M].上海:上海財經大學出版社,1998.

[2] 孫杰.資本結構、治理結構和代理成本:理論、經驗和啟示[M].中國社會科學出版社,2006:28-56.

[3] 孫諍,王躍堂.資源配置與盈利操縱之實證研究[J].財經研究,1999(4).

[4] 石芳.大股東與盈余管理程度的實證研究[J].財務理論,2007(3):9-10.

[5] 陸建橋.中國虧損上市公司盈余管理實證研究[J].會計研究,1999(9):25-35.

[6] 張祥建,郭嵐.大股東控制與盈余管理行為研究——來自配股公司的證據[J].南方經濟,2006(1):72-84.

[7] 張翠波.盈余管理行為導致企業價值被低估的原因及對策研究[J].當代財經,2001(10).

[8] 呂長江,金超,韓慧博.上市公司資本結構、管理者利益侵占與公司業績[J].財經研究,2007(5):56-60.

[9] 陳武朝,張亂.盈余管理審計師變更與審計師獨立性[J].會計研究,2004(8):81-86.

[10] 蔡春,黃益健,趙莎.關于審計質量對盈余管理影響的實證研究——來自滬市制造業的經驗數據[J].審計研究,2006(2).

[11]J.M.伍德里奇.計量經濟學導論——現代觀點[M].北京:中國人民大學出版社,2005:107-143.

[12] Sweeney.A.P.Debt-covenant violations and manamers’ accounting responses.Journal of Accounting and Eeonomics.2004(5):281-308.

[13] DeFond M L, Park C W. The reversal of abnormal accruals and the market valuati on of earnings surprises[J].The Accounting Review,2001(76):375-404.

[14] Yoon S, Miller G. Earnings management of seasoned equity offering firms in Korea[J].The International Journal of Accounting,2002(37):57-78.

[15] Daniel A. Cohen, Aiyesha Dey,Thomas Z.Lys.Real and accrual-based earnings management in the pre-and post-Sarbanes-0xley periods[J].The Accounting Review,2008(83):757-787.

[16] ReZaee. Z. Corporate governance role financial reporting [J].Research in Accounting Regulation,2004(17):107-149.

[17] Chung R, Firth M &Kim J B. Institutional monitoring and opportunistic earnings management[J].Journal of Corporate Finance,2002(8):29-48.

[18] Yoon S, Miller G. Earnings management of seasoned equity offering firms in Korea[J].The International Journal of Accounting,2002(37):57-78.

[19] Hribar, N. Jenkins,and W. B. Johnson. Stock Repurchases as an Earnings ManagementDevice[J].Journal of Accounting and Economics, 2006(41):3-27.

[20] Jaeob,J,and B. Jorgensen. Earnings management and accounting income aggregation[J].Journal of Accounting and Economies,2007(43):369-390.