我國非營利組織面臨的資金問題及對策

2011-12-29 00:00:00張勤謀耿秀芹

會計之友 2011年23期

【摘要】 非營利組織是不以獲取利潤為目的,為社會公共利益服務的獨立組織。資金缺乏是目前我國發展非營利組織的最大障礙。文章通過非營利組織資金來源的國際比較,指出只有轉變觀念、拓寬籌資渠道、增加營業服務收入,尤其是爭取政府及其他公共部門的支持,才能最終解決我國非營利組織資金不足的問題。

【關鍵詞】 非營利組織;資金問題;對策

非營利組織是不以獲取利潤為目的,為社會公共利益服務的獨立組織。非營利組織在現實生活中表現為各種社團、事業單位或者民辦非企業單位等形式,他們在教育、文化、科學技術、醫療衛生、環境保護、權益保護、社區服務、扶貧及慈善救濟等領域為社會公益提供服務。非營利組織在中國又被叫做“民間組織”、“非政府組織”、“公民社會”、“社團組織”等,國內這些叫法在定義上還沒有形成嚴格統一的區分。中國大陸的這類社會組織從本質特征的角度看很多還不能完全界定為典型的非營利組織。與西方資本主義國家的非營利組織不同,中國大陸的非營利組織深受中國傳統文化、馬克思主義理論思想和計劃經濟思維模式的影響,具有明顯的中國特色,在社會生活中發揮著越來越重要的作用。

一、我國非營利組織資金不足的客觀現實

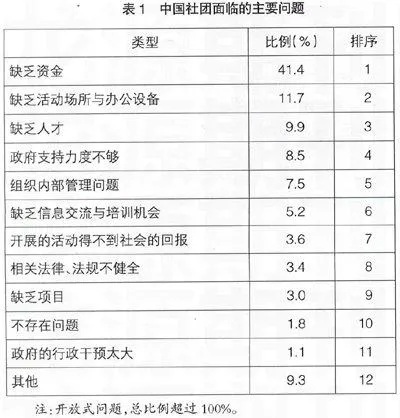

任何組織的生存與發展,都必須有足夠的資金支撐。非營利組織也不例外。尤其在我國,資金問題已經成為制約非營利組織快速發展的瓶頸問題。資金缺乏是目前中國發展非營利組織的最大障礙。根據清華大學NGO研究所在2000年對全國社團組織的抽樣調查(有效樣本1 546個),“缺乏資金”被列在面臨的諸多困難之首(見表1)(鄧國勝,2001)。其他調查得出的是同樣的結論。

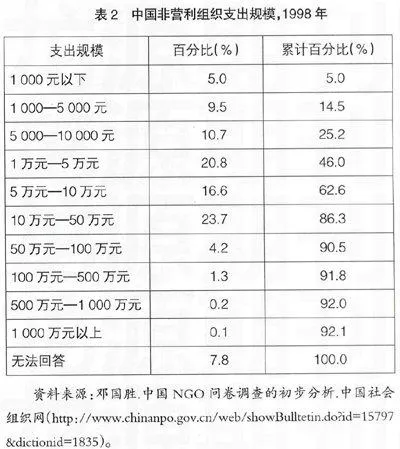

我國非營利組織面臨著十分嚴重的資金短缺問題。非營利組織的支出規模可清楚地說明這一點。調查顯示,我國非營利組織支出規模很小,近三分之二的組織年支出規模在十萬元以下;年支出規模超過百萬元的只占非營利組織總數的1.6%,所有組織的平均支出規模約為19.97萬元(見表2)。據估算,我國非營利組織在1998年的總支出規模約為360億元,占當年國內生產總值(78 345億元)的0.46%,遠低于發達國家,也低于一些發展中國家。

二、非營利組織資金來源的國際比較

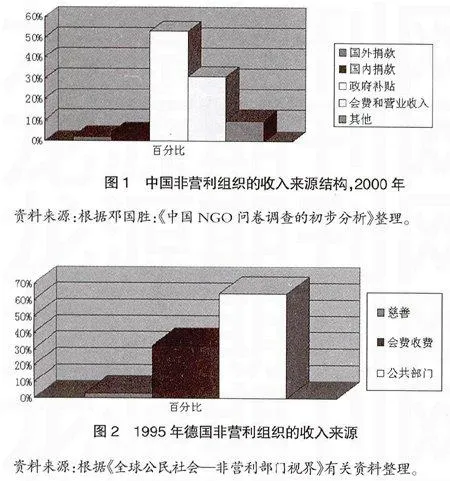

根據2000年的調查,我國非營利組織資金來源的結構如圖1所示,其中政府補貼占一半以上,會費和營業收入占三分之一,個人和企業捐款只有10%,國外捐款微不足道,僅占2%。

以德國為代表的歐洲國家,絕大部分收入來自公共部門,而不是慈善活動或會費。也就是說,公共部門支付是德國非營利組織收入的絕對主要來源。如圖2所示,公共部門支付這個來源一項就超過了德國非營利組織總收入的60%。

而在澳大利亞,社會福利服務組織是非營利組織的主體,包括為老年人、兒童、殘疾人、婦女、家庭、失業者、吸毒者,無家可歸者以及難民提供生活照顧、培訓、住所、咨詢等以及一些多功能的服務機構。據統計,在1994年,福利服務組織總支出約為48億澳元(約合人民幣250億元),其中政府資助27億澳元,有償服務收入10億澳元,政府還通過稅收減免的方式提供了4億澳元的支持。按比例來算,福利服務組織的資金大約56%來自政府資助,12%來源于慈善捐助;來自收費的資金只占21%。

在美國,1993年慈善性非營利組織的收入來源中,服務收入的比重占71.3%,政府捐贈僅占8.2%,私人捐贈僅占9.9%(王紹光,1999)。

研究結果表明:我國非營利組織資金來源結構單一,營業服務收入占比少,資金支出規模小,是我國非營利組織資金管理中存在的主要問題。

三、解決我國非營利組織資金問題的對策

在我國,近幾年來隨著和諧社會理念的貫徹落實,教育、社區服務等方面的非營利組織發展迅速,但財務管理水平可以說是相當落后,已有的對某些非營利組織的財務規范不適應于非營利組織的發展,而對非營利組織財務管理的理論研究才剛剛起步。加強非營利組織的財務管理,尤其是資金管理,成為發展非營利組織的當務之急。只有轉變觀念、拓寬籌資渠道、增加營業服務收入,尤其是爭取政府及其他公共部門的支持,才能最終解決資金不足的問題。

(一)爭取政府部門資助

這是由我國的國情決定的。經過1994年的分稅制改革,政府財政收入有了很大改善,稅收收入占GDP的比重已經提高到大約20%的水平;中央財政收入占總財政收入的比例提高到50%左右。以2010年為例,全國財政收入83 080.32億元,比2009年增長了21.3%,加上預算安排從中央預算穩定調節基金調入100億元,使用的收入總量為83 180.32億元①,中國緊隨美國之后成為全球第二大財政收入經濟體。政府部門尤其是中央財政補助非營利部門,已經有了資金保障,政府部門資助非營利組織也符合國際上的通常做法。政府部門可以通過財政補貼、項目資助、稅收減免等方式對非營利組織進行資金支持。

(二)增加營業服務收入

我國非營利組織的營業性收入比例太低,會費和營業收入僅占總收入的三分之一左右。這一收入結構導致非營利組織在資金方面過分依賴于其他部門,從而形成了發展過程中的資金瓶頸。事實上,非營利組織并不等于不能盈利,只是收入所得不得進行成員分紅,而必須繼續用于非營利組織開展的公益事業。因此要適時轉變觀念,想方設法提高非營利組織的營業服務能力,增加營業服務收入。

(三)吸收民間資金

1.募集慈善基金

慈善基金是具有一定組織性的個人、企業或社會團體,無償為弱勢群體如殘疾人等通過各種方式籌集的資金;他們成立的組織通稱慈善機構。募集慈善基金成功的關鍵在于表明個人和慈善機構為組織捐助的理由,要為捐贈者創造價值。中國不乏富人,也不乏可以廣施善行的慈善機構,這兩者原本應該有密切聯系,但在現實中顯得有些脫節。應該呼吁與鼓勵人們,特別是那些富裕的人群來關注并支持中國的慈善事業。

2.充分利用彩票資金

近幾年來中國彩票市場一片繁榮,顯示出強大的籌資功能。“十一五”期間,中國福利彩票共籌集公益金1 133.4億元,有力地支持了社會福利事業的發展。

以2009年為例,全國發行銷售彩票13 247 954萬元,共籌集彩票公益金4 114 974萬元,分配給全國社會保障基金1 055 979萬元,用于補充全國社會保障基金;分配給中央專項彩票公益金527 990萬元,用于國務院批準的社會公益事業,由使用彩票公益金的部門或單位向財政部提出申請,經財政部審核報國務院批準后,組織實施和管理;分配給民政部87 998萬元,按照“扶老、助殘、救孤、濟困、賑災”的宗旨,由民政部安排用于資助為老年人、殘疾人、孤兒、有特殊困難等人群服務的社會福利設施建設和受助對象直接受益的項目;分配給國家體育總局87 998萬元,由國家體育總局安排用于落實《全民健身計劃綱要》和《奧運爭光計劃》等體育事業;中央專項彩票公益金收入527 990萬元,加上中央集中即開型彩票公益金收入246 300萬元及2008年以前年度累計結余結轉,共1 466 790萬元,安排支出956 816萬元。其中:抗震救災44.52億元,用于公共服務、防災減災恢復重建項目;農村醫療救助10億元,主要用于資助貧困農民參加新型農村合作醫療和對醫療救助對象符合規定的醫療費用給予資助;城市醫療救助6億元,主要用于資助城鎮困難居民參加城鎮居民基本醫療保險和對醫療救助對象符合規定的醫療費用給予資助;教育助學6億元,主要用于資助60萬名中西部地區普通高中家庭經濟困難學生就學;青少年學生校外活動場所建設188 686萬元,主要用于扶持建設青少年學生校外活動場所、對青少年學生校外活動場所的日常運轉和設備更新給予補助以及師資培訓;殘疾人事業27 388萬元,主要用于殘疾人康復、義務教育階段助學、農村貧困殘疾人危房改造以及殘疾人假肢矯形器裝配及輔助器具流動服務車購置等;紅十字事業18 867萬元,主要用于紅十字人道救助4 614萬元,衛生救護培訓1 235萬元,中國造血干細胞捐獻者資料庫建設8 018萬元和貧困白血病患兒救助5 000萬元;文化3億元,主要用于向西部地區鄉鎮、街道文化站贈送電腦以及城市社區文化中心(文化活動室)設備購置補助;扶貧17 000萬元,主要用于貧困革命老區貧困村基礎設施建設、貧困村環境改善和公共服務設施建設、貧困村互助資金等方面;2008年北京奧運會4 675萬元,主要用于國家體育場、國家游泳中心、國家會議中心等項目的臨時設施費和開閉幕式工程費用支出;法律援助5 000萬元,主要用于資助開展農民工、殘疾人、老年人、婦女家庭權益保障和未成年人五個方面的法律援助工作②。

以上數據充分說明,在我國當前情況下,發行彩票有強大的籌資功能,不失為解決非營利組織籌資困境的一條好的途徑。

3.接受捐贈

第一,個人捐贈。來自國家統計局的數據顯示,自2000年開始,我國的基尼系數已越過0.4的警戒線,并逐年上升,2006年已升至0.496。這意味著,中國社會的貧富差距已突破了合理的限度。統計顯示,總人口中20%的最低收入人口占收入的份額僅為4.7%,而總人口中20%的最高收入人口占總收入的份額高達50%。這突出表現在收入份額差距和城鄉居民收入差距進一步拉大、東中西部地區居民收入差距過大、高低收入群體差距懸殊等方面。2006年,城鎮居民中20%最高收入組(25 410.8元)是20%最低收入組(4 567.1元)的5.6倍;農村居民中20%最高收入組(8 474.8元)是20%最低收入組(1 182.5元)的7.2倍。

目前,學術界普遍認為居民收入差距還將繼續擴大。貧富差距的擴大將引發一系列的社會問題。應引導高收入階層向非營利組織捐獻,中國不僅需要“富豪排行榜”,更需要“慈善排行榜”。

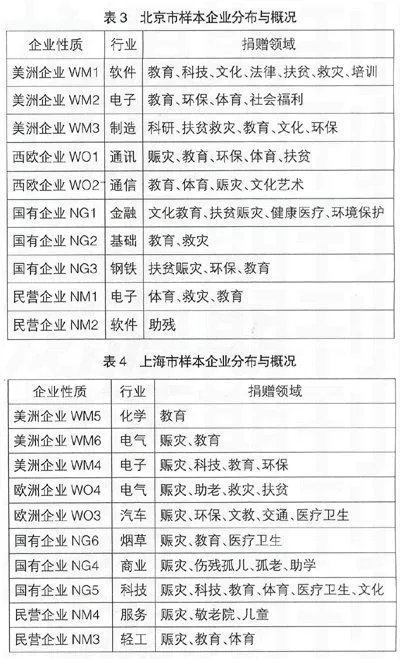

第二,企業捐贈。根據清華大學在北京市和上海市的調查,隨著全球一體化的快速發展,使得企業的市場拓展和社會滲透進一步加強,沒有一個企業愿意把自己孤立于具有社會影響力的社會行動之外,越來越多的企業擯棄了單純的商業化操作思路,取而代之地采用了社會化的發展戰略,其中慈善捐贈越來越成為企業開拓社會空間的重要策略,兩地的調查都能深刻地反映出這一點。如表3、表4。

從上述兩表中企業捐贈的領域可以看出企業慈善投入的領域。從總體上看,企業捐贈的領域集中在扶貧賑災、教育、環保等方面。企業捐贈的目的在于承擔社會責任、追求市場開拓與企業形象的共贏。捐贈理念和動機源于文化傳承、回報社會、與社會和政府建立溝通。

我們應對企業捐贈的動機、時機、領域、數額等問題進行深入系統的研究,引導企業更多地參與非營利組織開展的公益事業。

四、為非營利組織籌資營造良好的環境

應加強非營利組織的項目評估與財務監控,加大非營利組織財務管理的透明度,增強投資者的信任,為籌資提供有利的環境。

【參考文獻】

[1] 王名.清華發展研究報告2003:中國非政府公共部門[M].清華大學出版社,2004.

[2] “中國改革與發展報告”專家組.中國財富報告:轉型期要素分配與收入分配[M].上海遠東出版社,2002.

[3] (美)萊斯特.M.薩拉蒙,等.全球公民社會——非營利部門視界[M]. 賈西津,魏玉,等譯.社會科學文獻出版社,2002.

[4] 鄧國勝.公益項目評估——以“幸福工程”為案例[M].社會科學文獻出版社,2003.

[5] 楊團,葛道順.公司與社會公益Ⅱ[M].社會科學文獻出版社,2003.

[6] 冷明權,張智勇.經濟社團的理論與案例[M].社會科學文獻出版社,2004.

[7] 鄧國勝.非營利組織評估[M].社會科學文獻出版社,2002.

[8] 張彪.非營利組織財務管理:一個需要研究的新領域[J].長沙民政職業技術學院學報,2003(1).