河北省科技型中小企業(yè)融資問題實證研究

2011-12-29 00:00:00李素英師鐵峰

會計之友 2011年23期

【摘要】 文章采用問卷調(diào)查法對河北省138家科技型中小企業(yè)進行了調(diào)查研究,獲得了相對準確的統(tǒng)計資料,整理、規(guī)范后得出一系列面板數(shù)據(jù)。運用SPSS數(shù)據(jù)分析軟件,對調(diào)查數(shù)據(jù)進行回歸分析,從而證實河北省科技型中小企業(yè)面臨著信貸約束、金融機構(gòu)信貸不足和融資模式單一等問題,造成了河北省科技型中小企業(yè)的融資困境。

【關(guān)鍵詞】 科技型中小企業(yè);融資;成長性

隨著經(jīng)濟的發(fā)展和人民生活水平的提高,科技型中小企業(yè)在社會中的重要性越來越大,其在緩解就業(yè)壓力、增加人民收入、增強國家和地區(qū)競爭力等方面發(fā)揮著巨大作用。科技型中小企業(yè)在蓬勃發(fā)展的同時,也遇到了融資難的問題,阻礙了其正常的發(fā)展。筆者利用對河北省科技型中小企業(yè)融資行為的調(diào)查數(shù)據(jù),實證分析科技型中小企業(yè)融資能力影響因素,并提出增強河北省科技型中小企業(yè)融資能力的對策建議。

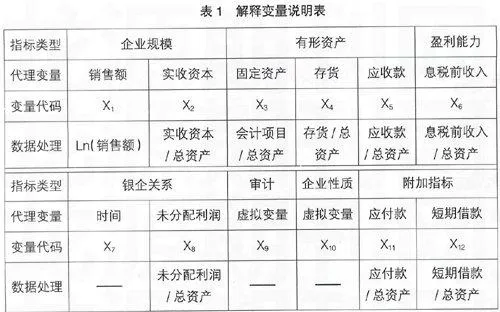

一、被解釋變量與解釋變量的選擇

被解釋變量應(yīng)當能夠描述科技型中小企業(yè)融資能力和融資選擇。選擇企業(yè)的負債水平用來體現(xiàn)企業(yè)的融資能力是比較恰當?shù)摹1疚倪x擇的負債水平包含了兩項指標,即資產(chǎn)負債率和短期有息負債率。

解釋變量選擇的基本要求是解釋變量與被解釋變量之間可能存在比較明顯的相關(guān)關(guān)系。為了便于研究,將描述企業(yè)融資能力的變量分為兩種類型,一類是影響企業(yè)外源融資能力的因素;另一類是影響企業(yè)內(nèi)源融資的因素。第一類解釋變量包括企業(yè)的規(guī)模、企業(yè)資產(chǎn)的擔保價值、銀企關(guān)系以及企業(yè)的信息透明度。第二類解釋變量包括企業(yè)的贏利性、企業(yè)的經(jīng)營狀況、企業(yè)性質(zhì)以及企業(yè)自身的積累能力。

二、河北省科技型中小企業(yè)融資影響因素分析

(一)企業(yè)規(guī)模

企業(yè)規(guī)模越大,越易被社會所了解,企業(yè)可能具有更高的管理水平,多元化的經(jīng)營模式和較小破產(chǎn)可能性,所以其融資能力越強。

假設(shè)1:企業(yè)的規(guī)模有助于增加金融機構(gòu)對企業(yè)的信任,因而能夠提升企業(yè)的外源融資能力。

(二)企業(yè)的有形資產(chǎn)

有形資產(chǎn)是企業(yè)獲得金融機構(gòu)信貸的一種保障,企業(yè)有形資產(chǎn)越多,金融機構(gòu)收回貸款的保障越強。

假設(shè)2:科技型中小企業(yè)資產(chǎn)的有形資產(chǎn)與其融資能力正相關(guān)。

(三)企業(yè)的盈利能力

企業(yè)盈利能力與企業(yè)融資能力的關(guān)系,現(xiàn)有的研究結(jié)論并不一致。在我國,普遍而言,因為企業(yè)相對較難獲得銀行的信貸支持,當企業(yè)具有較好的盈利能力并能夠通過自身積累獲得發(fā)展所需的資金時,一般不傾向于債權(quán)融資。因此,本文認為科技型中小企業(yè)的盈利能力能夠顯著地提高自身的內(nèi)源融資能力,減少對債務(wù)融資的依賴。

假設(shè)3:科技型中小企業(yè)的盈利能力能夠提高企業(yè)自身積累的能力,因此與企業(yè)負債率負相關(guān)。

(四)銀企關(guān)系

科技型中小企業(yè)與銀行等金融機構(gòu)如能建立起良好的關(guān)系,將有助于金融機構(gòu)加深對企業(yè)信息的了解,便于企業(yè)獲得銀行信貸,同時降低企業(yè)的融資成本。因此,筆者認為銀企關(guān)系能夠提升企業(yè)的外源融資能力。

假設(shè)4:河北省科技型中小企業(yè)的銀企關(guān)系與企業(yè)的外源融資能力正相關(guān)。

(五)審計

使用審計這一解釋變量,主要來衡量科技型中小企業(yè)的信息披露制度對企業(yè)的融資產(chǎn)生多大的影響。衡量企業(yè)審計的變量選擇的是虛擬解釋變量,經(jīng)過企業(yè)審計的為1;否則為0。

假設(shè)5:河北省科技型中小企業(yè)審計完備程度與企業(yè)融資成正相關(guān)。

(六)企業(yè)性質(zhì)

張捷和王霄(2002)根據(jù)對631家中小企業(yè)訪問調(diào)查所取得的數(shù)據(jù),檢驗了規(guī)模歧視和所有制歧視對中小企業(yè)融資的影響。研究結(jié)果表明,所有制歧視對中小企業(yè)融資的影響并不顯著。

假設(shè)6:河北省科技型中小企業(yè)的企業(yè)性質(zhì)對其融資的影響不明顯。

三、指標的選取

(一)被解釋變量

1.負債。經(jīng)過標準化處理的負債,這一指標反映企業(yè)資產(chǎn)負債表中負債的具體數(shù)額。

2.短期借款。因為科技型中小企業(yè)的短期有息負債主要來自于銀行貸款,該指標最能衡量科技型中小企業(yè)獲得信貸支持的能力。

3.應(yīng)付款。應(yīng)付款是指企業(yè)在生產(chǎn)經(jīng)營活動過程中,因采購商品物資、原材料、接受勞務(wù)供應(yīng),應(yīng)付未付供貨單位的款項,包括應(yīng)付賬款、應(yīng)付票據(jù)和其他應(yīng)付款。這一指標屬于企業(yè)負債項目,會對企業(yè)融資產(chǎn)生影響。

(二)解釋變量

根據(jù)前面的分析和假設(shè),選取以下指標為解釋變量,見表1。

四、樣本的來源、收集與模型設(shè)計

(一)樣本的來源及數(shù)據(jù)收集

鑒于河北省科技型中小企業(yè)相關(guān)統(tǒng)計數(shù)據(jù)的缺乏,本研究采用問卷調(diào)查法,對138家河北省科技型中小企業(yè)進行問卷調(diào)查。扣除填答不完整、亂答等無效問卷,共計回收有效問卷88份,有效回收率為63.77%,獲得了關(guān)于河北省科技型中小企業(yè)相對準確的統(tǒng)計資料。該問卷分為四個部分:企業(yè)基本情況、企業(yè)經(jīng)營狀況、企業(yè)成長性和目前企業(yè)的融資狀況。

(二)模型設(shè)計

因變量Y與自變量xj(j=1,2,3…m)之間存在近似函數(shù)關(guān)系式為:

Y=b1x1+b2x2+b3x3+…bmxm

設(shè)變量x1,x2,…,xm,y有n組實驗數(shù)據(jù)x1i,x2i, …xmi, yi(i=1,2, …n)如果將自變量x1,x2 ,…,xm代入上式中,可得到對應(yīng)的函數(shù)計算值。

五、結(jié)果分析

(一)模型回歸結(jié)果

將調(diào)查的河北省分樣本企業(yè)的相關(guān)數(shù)據(jù)代入上述模型,使用SPSS軟件進行多元線性模型的回歸分析,尋找最佳模型。

(二)實證結(jié)果解釋

1.負債。通過多元回歸模型的回歸分析,可以得出:

y1=-0.719x2+0.487x4-0.698x6-0.326x8+0.049x9+0.068x10

調(diào)整后的R2=0.562

剔除未分配利潤、審計、企業(yè)性質(zhì)后得:

y2=-0.721x2+0.446x4-0.996x6

調(diào)整后的R2=0.558

從顯著性水平能夠看出實收資本、息稅前收入和存貨是影響企業(yè)負債水平的主要影響因素,而未分配利潤、審計和企業(yè)性質(zhì)雖然有影響但程度較小。

由以上可以得出以下結(jié)論:

(1)實收資本。實收資本與企業(yè)負債水平達到了-0.719,這說明二者存在顯著的負相關(guān)關(guān)系,實收資本的增加會減少企業(yè)負債的程度,這體現(xiàn)了二者存在替代關(guān)系。河北省科技型中小企業(yè)選擇通過增加實收資本的方式減少其對負債的依賴,也反映出其在一定程度上面臨的融資困境。

(2)息稅前收入。盈利能力的代理變量息稅前收入與負債水平之間的關(guān)系達到了-0.698,說明它們之間具有顯著的負相關(guān)關(guān)系,這反映出河北省盈利能力較強的科技型中小企業(yè)的企業(yè)更多依賴于留存收益等內(nèi)源融資的方式滿足發(fā)展的資金需求,而不傾向于負債這一方式。

(3)固定資產(chǎn)。固定資產(chǎn)在檢驗中沒有體現(xiàn)出顯著性,原因可能是河北省科技型中小企業(yè)的固定資產(chǎn)本身偏少,用于抵押的功能不能較好實現(xiàn)。值得注意的是企業(yè)存貨與負債水平表現(xiàn)出0.487的正相關(guān)關(guān)系,反映出科技型中小企業(yè)可能更多采用短期流動負債的負債結(jié)構(gòu)。

(4)審計和企業(yè)性質(zhì)。審計這一因素對模型的擬合度不產(chǎn)生顯著的影響。在實際的生產(chǎn)經(jīng)營中,金融機構(gòu)可能并不十分看重企業(yè)出具的書面財務(wù)信息和審計報告,這就引發(fā)了對河北省科技型中小企業(yè)財務(wù)信息準確性的思考。另外,企業(yè)性質(zhì)在模型檢驗中也沒有體現(xiàn)出顯著性,說明資金擁有者在給企業(yè)提供資金時,并不著重考慮企業(yè)歸誰所有。

2.短期借款。通過多元回歸模型,所有的變量對短期貸款進行回歸分析得到:

y2=-0.015x1-0.023x2-0.132x3+0.131x4+0.056x5+0.211x6

+0.016x7+0.079x8+0.023x9+0.118x10

調(diào)整后的R2= -0.150

調(diào)整后的R2為負,說明因自由度損失過大擬合度非常不好,可能缺少主要的解釋變量。在引入應(yīng)付款x11后,分析結(jié)果出現(xiàn)了較顯著變化。

由多元回歸模型的回歸可以得到:

y2=-0.016x1-0.463x2-0.195x3+0.424x4-0.269x5-0.634x6

+0.007x7+0.196x8+0.032x9+0.105x10-0.945x11

調(diào)整后的R2=0.215

這一模型檢驗包括了所有的影響因素,在自由度降低的情況下,R2仍然達到了0.20,而且應(yīng)付款與企業(yè)短期借款顯示出非常顯著的負相關(guān)(-0.945),說明企業(yè)應(yīng)付款成為銀行貸款的替代,即企業(yè)更多使用應(yīng)付款作為資金不足時的融資方式,反映出河北省科技型中小企業(yè)可能面臨著信貸約束。

實收資本、固定資產(chǎn)和企業(yè)性質(zhì)這三個因素在較大程度上影響著銀行貸款。與負債的檢驗結(jié)果相比,企業(yè)的短期借款與息稅前收入和存貨的相關(guān)性有所下降,而固定資產(chǎn)和企業(yè)性質(zhì)的顯著性得到提高,這反映出銀行為了達到減少信貸風險的目的,在短期借貸中更看重企業(yè)實收資本和固定資產(chǎn)這兩個因素。從模型檢驗中,可以看出河北省科技型中小企業(yè)存在固定資產(chǎn)過少的不利因素,影響了其獲得銀行短期貸款的能力。對于銀企關(guān)系,變量影響無顯著性。原因可能有:第一,代理變量銀企關(guān)系時間的選擇不能很好表達銀企關(guān)系;第二,河北省科技型中小企業(yè)普遍成立時間較短,隨之建立的銀企關(guān)系時間也較短,不能很好地模擬企業(yè)獲得銀行貸款的能力;第三,銀行內(nèi)部存在問題,例如不重視科技型中小企業(yè)的發(fā)展,對科技型中小企業(yè)與其關(guān)系長短對銀行放貸的影響不大。

3.應(yīng)付款。由多元回歸模型分析可以得到:

y3=0.026x1-0.447x2+0.388x4+0.296x5-0.709x6-0.341x12

調(diào)整后的R2=0.759

短期借款x12回歸系數(shù)為-0.341,說明短期借款和應(yīng)付款之間具有負相關(guān)的關(guān)系,二者可能存在相互決定的關(guān)系。為了說明相互之間影響的大小,去掉短期借款再次進行回歸,結(jié)果擬合度下降并不顯著。

y3=0.032x1-0.412x2+0.374x4+0.263x5-0.722x6

調(diào)整后的R2=0.641

說明短期借款對應(yīng)付款的影響要小于應(yīng)付款對短期借款的影響。這說明應(yīng)付款相對獨立于短期借款,從而在一定程度上證實了河北省科技型中小企業(yè)在商業(yè)信貸不足的情況下才從銀行貸款。這也表明,科技型中小企業(yè)面臨著比較嚴重的信貸約束。

六、主要結(jié)論及政策建議

通過對被調(diào)查企業(yè)提供數(shù)據(jù)所進行的回歸分析,可以看出河北省科技型中小企業(yè)面臨著比較嚴重的信貸約束,金融機構(gòu)信貸不足和融資模式單一等問題造成了河北省科技型中小企業(yè)的融資困境,其資金的主要來源依賴的是內(nèi)源融資。

因此,要化解河北省科技型中小企業(yè)融資問題,需要建立多元化、多層次的融資體系。對于科技型中小企業(yè)本身來講,需要提高管理水平和誠信意識,在企業(yè)融資管理中運用更多更有效的融資模式;對于銀行等金融機構(gòu),尤其是立足本地發(fā)展的中小金融機構(gòu),需要更加重視科技中小企業(yè)的發(fā)展,在融資結(jié)構(gòu)、融資制度和融資工具三個方面不斷開拓創(chuàng)新,不斷促進科技型中小企業(yè)的發(fā)展;政府機構(gòu)應(yīng)該增強其導向作用,勇于創(chuàng)新,為科技型中小企業(yè)發(fā)展鋪平道路,制定鼓勵科技型中小企業(yè)的政策法規(guī),完善區(qū)域產(chǎn)權(quán)交易中心的功能,建立區(qū)域企業(yè)誠信檔案,建立完善的社會輔助系統(tǒng)等措施推動河北省科技型中小企業(yè)更好更快發(fā)展。

【參考文獻】

[1] 趙鳳義,莫燕.科技型中小企業(yè)融資選擇因素研究[J].資本運營,2008(1):270-271.

[2] 芮鑫.成長期科技型中小企業(yè)融資問題研究[J].科技信息,2008(5):134-135.

[3] 陸立軍.浙江省科技型中小企業(yè)發(fā)展研究[J].中國軟科學, 2001(7):82-86.

[4] 劉建勇,湯浩.中小企業(yè)融資難:規(guī)模歧視還是所有制歧視[J].中國礦業(yè)大學管理學院學報,2008(3):21-23.