基于社會貢獻的上市公司經營績效評價研究

2011-12-29 00:00:00王曉華田原戴蓬軍

會計之友 2011年23期

【摘要】 文章在使用傳統績效評價指標體系的基礎上,針對遼寧省的特點,引入反映社會貢獻能力的指標,并根據多元統計的因子分析法構建了遼寧省上市公司經營績效評價模型,在此基礎上對上市公司經營績效得分進行排序,并提出有利于提升上市公司經營績效的對策建議。

【關鍵詞】 遼寧上市公司;績效評價;社會貢獻;因子分析

一、遼寧省上市公司經營績效指標體系的構建

目前,反映上市公司經營績效的指標數量繁多,投資者、債券人和地方政府等信息使用者很難綜合地評價和了解上市公司的業績,因此迫切需要構建一套科學完善的上市公司經營績效評價指標體系。已有的上市公司經營績效評價指標體系往往只考慮償債能力、盈利能力、營運能力和發展能力等幾個方面,無法全面地衡量上市公司經營績效,因此,需要對原有指標體系進行改進,并針對評價對象的特點選取相關指標。

在構建遼寧省上市公司經營績效評價指標體系的過程中,本文遵循上市公司經營績效評價指標體系的確定原則,充分考慮到指標體系的科學性、全面性、導向性和可操作性。此外,為體現遼寧省上市公司對老工業基地振興作出的貢獻,針對遼寧省上市公司的特點,引入反映社會貢獻能力的指標(比如上繳國家的稅費、為職工提供的工資及各種福利等內容),對已有的經營績效評價指標體系進行改進,重新構建一套具有遼寧特色的上市公司經營績效評價指標體系。

二、遼寧省上市公司經營績效實證分析

(一)數據選取及處理

本文以遼寧省A股上市公司為研究對象,把ST上市公司和數據不全的公司剔除后,最終選取了42家上市公司作為分析樣本。為了避免前后指標變動的影響,更好地反映遼寧省上市公司的經營績效,使用上市公司2008—2010年三年數據的平均值,主要指標數據分別來自中國上市公司咨詢網、新浪財經等網站。本文選取的18個指標,代表了經營績效的主要特性。

由于原始指標數據單位不同,數值上有正有負,在進行分析前應該對其進行同向化和標準化處理。經過SPSS統計軟件標準化后的數據服從N(0,1)標準正態分布,且不改變各指標間相關系數。

(二)適用性檢驗

本文運用Bartlett球度和KMO檢驗方法對原假設進行檢驗,檢驗結果表明,文中18個原始變量的KMO測度值為0.653,大于0.5;另外,Bartlett球度檢驗的近似卡方值為443.859,自由度為66,顯著性水平為0.0,表明變量的相關矩陣之間存在相關關系,原假設成立,所選樣本數據適用于因子分析模型。數據分析具體結果見表1。

(三)因子提取

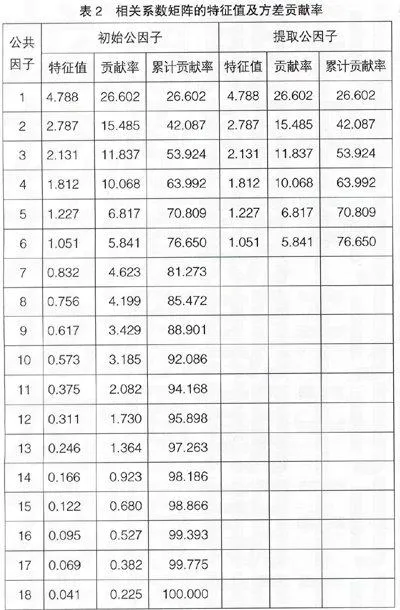

通過SPSS軟件計算得到相關系數矩陣的特征值與貢獻率,如表2所示。以特征值大于1為依據選取前六個公共因子。這六個因子一起解釋遼寧省上市公司綜合績效得分的76.650%,可以認為這六個公共因子充分地反映了原變量的絕大部分信息。

表2相關系數矩陣的特征值及方差貢獻率

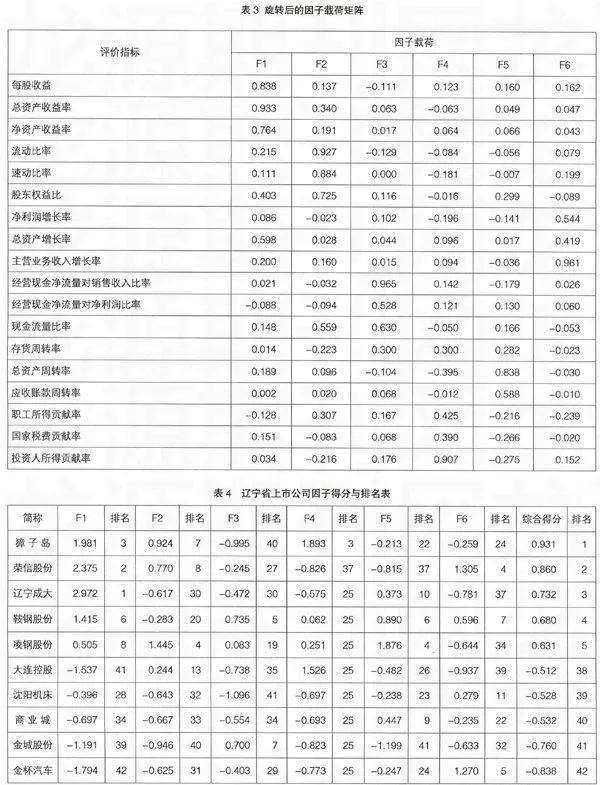

(四)建立因子載荷矩陣并命名

本文采用方差最大正交方法旋轉,旋轉后的因子載荷矩陣如表3所示。由因子分析原理可知,提取的6個公因子(F1、F2、F3、F4、F5、F6 )之間互不相關,而每個公因子與其所代表的各指標間具有高度相關性。

從表3中可以看出,第一公共因子在每股收益、總資產收益率以及凈資產收益率上有高載荷,反映企業的持續獲利能力,可稱為盈利因子;第二公共因子在流動比率、速動比率和股東權益比上有高載荷,反映企業的償債能力,其中包括了企業的短期償債能力和長期償債能力,可以稱為償債因子;第三公共因子在經營現金凈流量對銷售收入比率、經營現金流量對凈利潤比率等指標上有高載荷,反映企業的現金流量,可以稱為現金流能力;第四公共因子在投資人所得貢獻率、國家稅費貢獻率和職工所得貢獻率等指標上有高載荷,可以解釋為社會貢獻因子;第五公共因子在總資產周轉率、應收賬款周轉率和存貨周轉率上有高載荷,反映企業的運轉效率,可以稱為營運因子;第六公共因子在凈利潤增長率、總資產增長率等指標上有高載荷,反映企業的發展速度,可稱為發展因子。

(五)因子得分及排序

根據旋轉后的因子載荷矩陣,可得到42家上市公司在F1、F2、F3、F4、F5和F6公因子上的得分,這六個公因子得分可以代表原來數據76.650%的信息量,再以每個公因子特征值的貢獻率為權重,根據公式:

F=(26.602×F1+15.485×F2+11.837×F3+10.068×F4+6.817

×F5+5.841×F6)/76.650,計算得出42家樣本公司的綜合得分(篇幅有限,本文只列示前五和后五的公司),如表4所示。

三、結論與對策

通過表4可以看出,遼寧省42家上市公司的經營績效綜合排名前五位的分別是獐子島、榮信股份、遼寧成大、鞍鋼股份、凌鋼股份,這些公司經營績效較好,具有較高的投資價值;而金杯汽車、金城股份、商業城、沈陽機床和大連控股排在最后五位,需要引起企業管理者、投資者和政府部門等相關方面的高度重視。

償債能力、營運能力、盈利能力、發展能力和現金流能力等幾方面的水平共同影響著經營績效。因此,要提高遼寧省上市公司經營績效,建議從以下幾方面做起。

(一)培育核心競爭力,促進企業可持續發展

針對近年遼寧省上市公司發展速度明顯減緩這一嚴峻形勢,各上市公司必須及時找出制約自身發展的因素,針對國內外宏觀經濟形勢,適時調整經營策略,保證未來的發展空間。目前,許多上市公司沒有真正了解自身的資源能力,缺少創新能力和意識,無法形成核心競爭力。遼寧省上市公司應結合自身特點,找出自身優勢和潛力,培育企業核心競爭力。只有這樣,才能在激烈的市場競爭中實現可持續發展。

(二)改善資本結構,確保足夠的償債能力

要提升遼寧省上市公司經營績效,必須改善資本結構,合理安排債務資本和權益資本的比例,充分利用負債融資的稅盾效應,尋找最優資本結構;合理安排籌資期限的組合方式,使短期借款和長期借款維持適當的比例。此外,還要加強對企業投資過程中現金流量的管理和控制,積極防范投資風險,采取多元化的融資方式,保證企業充盈的現金流。

(三)挖掘資產使用潛力,提高企業運轉效率

遼寧省上市公司的營運能力相對較差,應收賬款周轉率、存貨周轉率、股東權益周轉率和總資產周轉率等指標均低于全國平均水平,上市公司經營效率不高。建議制定合理的政策和制度,實現縮短貨款回收期限和避免壞賬損失的目的。針對遼寧省上市公司總資產周轉率偏低的問題,各企業要及時找出在資產利用方面存在的不足,不斷挖掘潛力,提高資產使用率。此外,還要重視加強存貨管理,避免資金呆滯。

(四)注重提高盈利能力,不斷增強財務競爭力

近年來遼寧省上市公司盈利能力下降明顯,企業管理者應及時查明原因,尋找解決對策。要不斷改進產品質量,創新生產工藝,提高產品附加值,還要通過加強成本管理,尋找最佳成本控制方案,實現利潤最大化。此外,目前中央在財稅政策方面對東北老工業基地給予適當支持,各上市公司一定要認真研究有關政策,準確領會政策內涵,把國家一系列稅收政策尤其是優惠政策落實到位。

在振興東北老工業基地的大環境下,遼寧省上市公司要牢牢把握這一難得的歷史機遇,認清發展形勢,理清發展思路,及時發現與先進地區、先進行業、先進企業之間的差距,從以上幾方面做起,不斷提高企業經營績效,增強企業競爭力和社會貢獻能力,為遼寧老工業基地的振興作出更大的貢獻!

【參考文獻】

[1] 劉春,朱金明.奧運板快上市公司財務分析[J].中國管理信息化, 2008 (6):46-49.

[2] 方琳琳,陳興述.上市公司財務核心經營績效實證分析[J].中國管理信化, 2008 (12):64-66.

[3] 李曉,李娜,余玉苗. 企業財務能力評價模型及其運用[J].財會通訊(學術版), 2005 (7):70-73.