內部審計報告關系有規律嗎?

2011-12-29 00:00:00宋達

會計之友 2011年23期

【摘要】 文章利用區位商、赫芬達指數兩種指標,分別按地區、行業、企業規模對中國國有企業內部審計報告關系的集聚性進行了分析,結果顯示,中國國有企業的內部審計報告關系普遍呈現出一定的集聚性,地區集聚、行業集聚、企業規模集聚都存在,但是不同地區、不同行業、不同規模的企業之間集聚性存在較大差異。

【關鍵詞】 內部審計報告關系;區位商;赫芬達指數

一、引言

內部審計報告關系的核心是服務對象,也就是向誰報告,它是內部審計制度的重要要素(嚴暉,2003)。研究表明,內部審計報告關系呈現多樣化狀況(程新生、張宜,2005;時現、毛勇,2008)。然而,對內部審計報告關系多樣化的原因則沒有直接的研究,只是有一些相關的研究(張繼勛,2000;周愷,劉威,2004;耿建新、續芹、李躍然,2006;吳粒、郭薇,2007)。影響內部審計報告關系的因素可能有很多,本文以問卷調查數據為基礎,分析地區、行業及企業規模對內部審計報告關系集聚度的影響,從而可以從一個特定的角度來探究內部審計報告關系多樣化的原因。

二、數據和分析思路

(一)數據

本文所使用的數據來自于中國內部審計協會所屬內部審計發展研究中心和南京審計學院國際審計學院組織的國有企業內部審計問卷調查結果。收回有效問卷1 024份,由于不少省市、行業的企業數量較少,因此本文剔除樣本不足10家的省市和行業。在本文研究的向董事會報告、向監事會報告、向總經理報告、向副總經理報告、合署辦公這五種報告關系中,向監事會報告的企業很少,本文剔除這類企業。最后得到相關的問卷252份。由于分析的具體問題不同,這252份問卷也未能用于全部問題的統計分析。

(二)分析思路

本文主要分析地區、行業、規模對內部審計報告關系具有怎樣的影響。原本最直接的方法是采用統計學的回歸分析法,看地區、行業、規模是否與某種報告關系存在著顯著相關的關系,但是根據252問卷的回歸分析結果表明,這三種因素和報告關系的顯著相關關系并不存在。本文認為,影響內部審計報告關系的因素較多,因素與因素之間關系復雜,每個因素都只是其中的一個重要方面,所以,地區、行業、規模對內部審計報告關系的影響就不一定表現為統計上的顯著相關關系,而可能表現為集聚關系。也就是說,只要某種報告關系在地區、行業、規模表現出一定的集聚性,就表明這種因素對內部審計報告關系的影響作用存在,而積聚性程度的高低還表現這種因素對內部審計報告關系影響作用的大小。

分析集聚性有多種工具,本文主要采用區位商和赫芬達指數這兩種分析方法。區位商是用來衡量某一產業在一特定區域的相對集中程度,通過計算某一區域產業的區位商,可以找出該區域在全國具有一定地位的優勢產業。它一般是指一個區域特定產業的產值(N1)占該區域工業總產值(A1)的比重與全省或全國該特定產業產值(N0)占全省或全國工業總產值(A0)的比重之間的比值,即前一比重(區域)除以后一比重(全省或全國)的商(劉曉紅、李國平,2006),其公式是:Q = (N1/A1) / (N0/A0)。

借助區位商的值可以來判斷產業的集聚程度,一般來說,區位商達到1.25就表示產業相對集聚,達到1.5則表示中度集聚,而達到3則表示高度集聚(Miller et al, 2001;梁華鋒,2010;軼名,2010)。本文借鑒區位商的概念,計算內部審計的某種報告關系在行業、地區、規模范圍內的集聚程度,如果出現集聚,則表示行業、地區和規模對這種類型的報告關系在該行業、地區、規模出現了一定的影響,并且根據區位商的大小區分為不同的集聚程度。

赫芬達指數是衡量市場結構的一個主要指標,是行業內所有企業的市場份額的平方和,值越大表明產業集聚程度越強;反之則越弱(吳學花、楊蕙馨,2004)。事實上,赫芬達指數與區位商異曲同工,只是角度不同而已。

本文運用芬達指數的原理來度量內部審計報告關系的集聚程度,將樣本的赫芬達指數與均勻分布的赫芬達指數作比較。均勻分布的赫芬達指數是指每種份額在都相等的情況下的平方和,本文分析的內部審計報告關系只有四種,所以,均勻分布的赫芬達指數為Q = 4×(0.25)^2 = 0.25。只要某樣本的赫芬達指數大于0.25,就表示出現了某種報告關系的集聚,相差越大,報告關系的集聚程度越高;反之,則沒出現某種報告關系的集聚。

三、內部審計報告關系:基于區位商的集聚分析

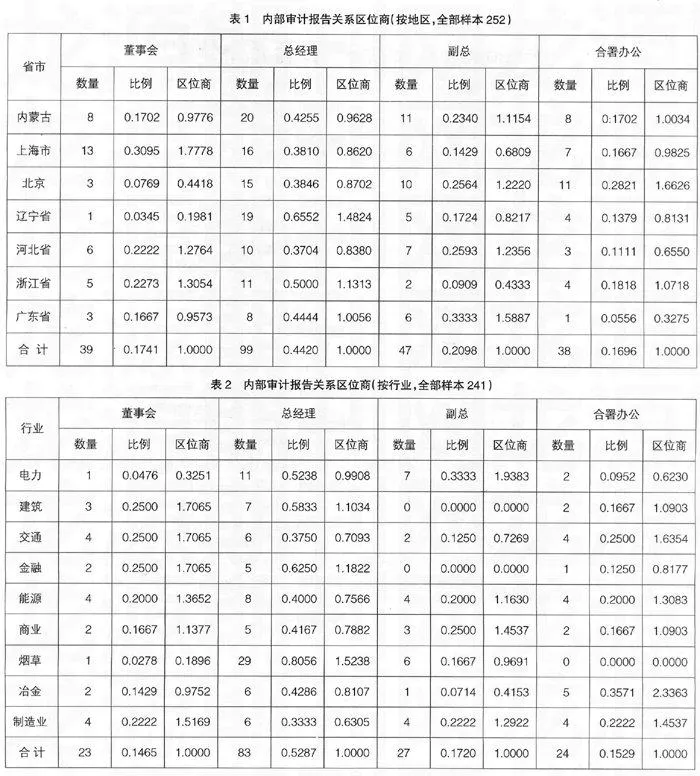

(一)按地區計算的內部審計報告關系區位商(表1)

1.按照各地區內部的內部審計報告關系來看,內蒙古沒有出現大于1.25的區位商,各報告關系整體水平同全國大體保持一致,表示在內蒙古地區沒有出現內部審計報告關系集聚;上海市董事會報告關系的區位商為1.7778,表現為中度集聚;北京市副總報告關系的區位商為1.2220,表現為適度集聚,合署辦公報告關系的區位商為1.6626,也表現為中度集聚;遼寧省總經理報告關系的區位商為1.4824,表現為中度集聚;河北的董事會報告關系的區位商為1.2764,副總報告關系的區位商為1.2356,表現為中度集聚;浙江省董事會報告關系的區位商為1.3054,表現為適度集聚;廣東的副總報告關系的區位商為1.5887,表現為中度集聚。所以,從地區錨定來說,內部審計報告關系在各地區表現為適度和中度集聚。

2.從各內部審計報告關系來看,7個樣本省中,董事會報告關系在上海、河北、浙江3個省市的區位商大于1.2;總經理報告關系僅有遼寧1個省的區位商大于1.2;副總報告關系在北京、河北、廣東3個省市的區位商大于1.2;合署辦公僅有北京的區位商大于1.2。表明在董事會報告關系以及副總報告關系中易出現集聚現象,而總經理關系以及合署辦公中很少出現集聚現象。

(二)按行業來計算的內部審計報告關系區位商(表2)

1.按照各行業內部的內部審計報告關系來看,電力行業的副總報告關系區位商為1.9383,表現為中度集聚;建筑行業的董事會報告關系區位商為1.7065,表現為中度集聚;交通行業董事會報告關系區位商為1.7065,表現為中度集聚,合署辦公報告關系區位商為1.6354,表現為中度集聚;金融行業董事會報告關系區位商為1.7065,表現為中度集聚;能源行業的董事會報告關系區位商為1.3652,合署辦公報告關系區位商為1.3083,均表現為適度集聚;商業副總報告關系的區位商為1.4537,表現為適度集聚;煙草行業總經理報告關系區位商為1.5238,表現為中度集聚;冶金行業合署辦公報告關系區位商為2.3363,表現為中度集聚;制造業(不含電力、能源和冶金,下同)董事會報告關系區位商為1.5169,表現為適度集聚,合署辦公報告關系區位商為1.4537,表現為中度集聚。所以,從行業錨定來說,內部審計報告關系表現為適度和中度集聚。

2.從內部審計報告關系來看,9個樣本行業中,董事會報告關系在建筑、交通、金融、能源、制造業5個行業的區位商大于1.2;總經理報告關系僅僅在煙草1個行業的區位商大于1.2;副總報告關系在電力、商業、制造業3個行業的區位商大于1.2;合署辦公在交通、能源、冶金、制造業4個行業的區位商大于1.2。表明在董事會報告關系中易出現集聚現象,合署辦公和副總報告關系次之,總經理報告關系很少出現集聚現象。

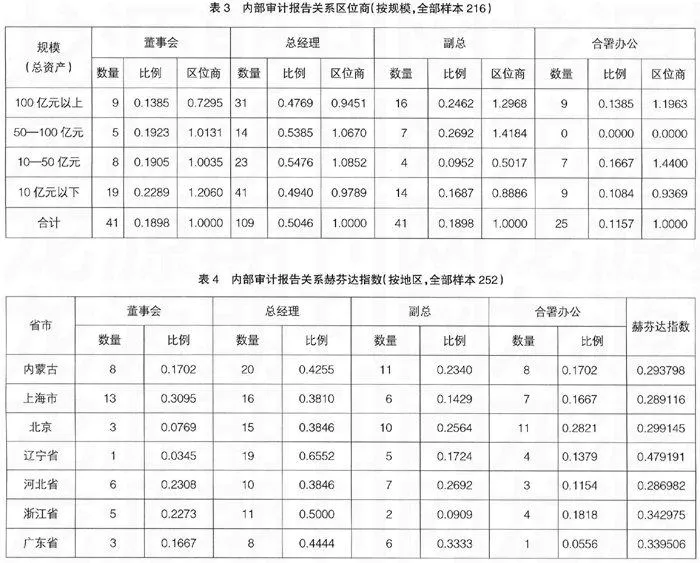

(三)按規模來計算的內部審計報告關系區位商(表3)

1.按照各規模企業的內部審計報告關系來看,總資產100億元以上的企業,副總經理報告關系區位商為1.29668,合署辦公報告關系區位商為1.1963,接近1.2,這兩種報告關系存在適度集聚;總資產在50—100億元的企業,副總報告關系區位商為1.4184,表現為適度集聚;總資產在10—50億元的企業,合署辦公報告關系區位商為1.4400,表現為適度集聚;總資產在10億元以下的企業,董事會報告關系區位商為1.2060,有一定的集聚。所以,從規模錨定來說,內部審計報告關系總體表現為適度和中度集聚。

2.從內部審計報告關系來看,四種規模中,董事會報告關系僅在10億元以下1種企業規模的區位商大于1.2;總經理報告關系在四種企業規模的區位商沒有1個大于1.2;副總報告關系在100億元以上、50—100億元2種企業規模的區位商大于1.2;合署辦公僅在10—50億元1種企業規模的區位商大于1.2。表明在副總報告關系中易出現集聚現象,董事會報告關系和合署辦公次之,總經理報告關系中很少出現集聚現象。

四、內部審計報告關系:基于赫芬達指數的集聚分析

本文分析的內部審計報告關系只有四種,如果四種報告關系均勻分布,則赫芬達指數為0.25,只要某樣本的赫芬達指數大于0.25,就表示出現了某種報告關系的集聚,相關越大,報告關系的集聚程度越高。

(一)按地區計算的內部審計報告關系赫芬達指數(表4)

表4中數據顯示,所有地區的赫芬達指數都大于0.25,這表明這些地區的內部審計報告關系都出現了向某些報告關系的集聚。但是地區與地區之間還是存在著明顯差異,其中,遼寧省集聚程度最高,浙江省次之,河北最低。

(二)按行業計算的內部審計報告關系赫芬達指數(表5)

表5中數據顯示,所有行業的赫芬達指數都大于0.25,這表明這些行業的內部審計報告關系都出現了向某些報告關系的集聚。但是行業與行業之間還存在著較大差異。其中,煙草行業集聚程度最高;金融行業次之;制造業最底。

(三)按規模計算的內部審計報告關系赫芬達指數(表6)

表6中數據顯示,不同規模企業的赫芬達指數都大于0.25,這表明不同規模企業的內部審計報告關系都出現了向某些報告關系的集聚。但是不同規模的企業間還是存在著一定差異,其中,規模在50億元—100億元的企業集聚程度最高,規模在10億元—50億元的企業次之,規模在100億元以上的企業最低。

五、結論

內部審計報告關系表現為多樣化,本文采用了區位商和赫芬達指數兩種方法分析內部審計報告是否存在集聚性。根據來自國有企業的252份問卷調查數據分析可以得出以下結論:

1.使用區位商對內部審計報告關系進行集聚分析的結果是:一是從地區來說,內部審計報告關系表現為適度和中度集聚,在董事會報告關系以及副總報告關系中易出現集聚現象,而總經理關系以及合署辦公中很少出現集聚現象;從行業來說,內部審計報告關系表現為適度和中度集聚,在董事會報告關系中易出現集聚現象,合署辦公和副總報告關系次之,而總經理報告關系很少出現集聚現象。二是從規模來說,內部審計報告關系表現為適度和中度集聚,在副總報告關系中易出現集聚現象,董事會報告關系和合署辦公次之,而總經理報告關系中很少出現集聚現象。

2.根據赫芬達指數進行內部審計報告關系集聚分析的結果是:從地區來說,所有地區的赫芬達指數都大于0.25,表明這些地區的內部審計報告關系都出現了向某些報告關系的集聚,但是地區與地區之間還是存在著明顯差異;從行業來說,所有行業的赫芬達指數都大于0.25,這表明這些行業的內部審計報告關系都出現了向某些報告關系的集聚,但是行業與行業之間還是存在著較大差異;從企業規模來說,不同規模企業的赫芬達指數都大于0.25,這表明不同規模企業的內部審計報告關系都出現了向某些報告關系的8d9edb708ca6b42556acc74fbdfe0250集聚,但是不同規模的企業間還是存在著一定差異。

上述結果表明,地區、行業及規模三種因素對內部審計報告關系的形成有重要影響。

【參考文獻】

[1] 張繼勛.論我國內部審計的發展方向[J].審計理論與實踐,2000(11).

[2] 周愷,劉威.大陸與臺灣內部審計制度的比較研究[J].審計研究,2004(2).

[3] 程新生,張宜.中國制造業上市公司內部審計模式實證研究[J].審計研究,2005(1).

[4] 耿建新,續芹,李躍然.內審部門設立的動機及其效果研究——來自中國滬市的研究證據[J].審計研究,2006(1).

[5] 吳粒,郭薇.上市公司內部審計部門的設置動機[J].財會月刊,2007(10).

[6] 時現,毛勇.08’中國國有企業內部審計發展研究報告[M].中國時代經濟出版社,2008:P23-29.

[7] 劉曉紅,李國平.基于區位商分析的區域產業結構實證研究[J].統計與決策,2006(3).

[8] 梁華鋒,澳門服務產業的集聚分析——區位商實證研究[EB/OL].http://www.crf.org.cn/a/ 20100410.htm.

[9] 軼名.區位商[EB/OL].http:// baike.baidu.com/view/853711.htm.

[10] 吳學花,楊蕙馨.中國制造業產業集聚的實證研究[J].中國工業經濟,2004(10).

[11] 嚴暉.內部審計報告關系及職能的嬗變[J].審計理論與實踐,2003(11).

[12] Miller, P., Bothan, R.,Gibson,H.Martin,R. and Moore,B. Business Clusters in UK- A First assessment, report for the deportment of trade and industry by a consortium led by trends business research, February 2001.