優(yōu)化稅收環(huán)境 提高民營企業(yè)自主創(chuàng)新能力

2011-12-29 00:00:00馬衛(wèi)寰

會計之友 2011年22期

【摘要】 民營企業(yè)是自主創(chuàng)新的主體和關(guān)鍵。利用稅收政策對企業(yè)自主創(chuàng)新進行激勵是促進河南民營企業(yè)自主創(chuàng)新的基本條件和必然因素。借鑒發(fā)達國家稅收激勵政策的經(jīng)驗,優(yōu)化完善民營企業(yè)自主創(chuàng)新稅收政策,進一步激勵企業(yè)自主創(chuàng)新,增強河南民營企業(yè)自主創(chuàng)新的動力和能力,提高企業(yè)競爭力,實現(xiàn)河南產(chǎn)業(yè)結(jié)構(gòu)的優(yōu)化與升級,從而加速河南民營經(jīng)濟的發(fā)展。

【關(guān)鍵詞】 稅收激勵; 自主創(chuàng)新; 民營企業(yè)

創(chuàng)新是社會發(fā)展的不竭動力與源泉。我國要在日趨激烈的市場競爭中爭取主動,最終發(fā)達,就必須把自主創(chuàng)新作為持續(xù)發(fā)展的支點。企業(yè)是創(chuàng)新體系的主體,而民營企業(yè)居各類市場主體首位。“十一五”時期,河南省委、省政府一直把民營經(jīng)濟作為推動河南經(jīng)濟發(fā)展的重要力量,積極為民營經(jīng)濟發(fā)展搭建平臺,先后出臺一系列政策措施支持民營企業(yè)發(fā)展,促使民營經(jīng)濟發(fā)展走上了快車道。

據(jù)相關(guān)資料統(tǒng)計,2005年河南省非公有制經(jīng)濟增加值占全省地區(qū)生產(chǎn)總值的比重為52%,2010年已經(jīng)達到60%以上;2005年河南省個體工商戶為128.8萬戶,從業(yè)人員274.2萬人,資金數(shù)額為178億元,到2010年上半年則分別達到了169萬戶、366萬人、408億元。分別增長了31%、33.6%和129%。2005年河南省私營企業(yè)戶數(shù)為13.3萬戶,雇工人數(shù)為130萬人,注冊資本1 699億元,到2010年上半年則分別達到了28萬戶、223萬人和5 068億元,分別增長了110%、72%和198%。2008年全省規(guī)模以上民營企業(yè)總數(shù)首次超過國有企業(yè),2009年外商投資企業(yè)總數(shù)首次超過10 000家,2010年第一季度,全省民營企業(yè)注冊資本首次超過公有制企業(yè),比重達到51.8%。由此可見,河南民營經(jīng)濟發(fā)展進入了以規(guī)模擴大、實力增強、效益提升為主要特征的新階段,民營經(jīng)濟已經(jīng)成為支撐河南經(jīng)濟發(fā)展和中原崛起的重要力量。

在創(chuàng)新型國家建設(shè)的過程中,自主創(chuàng)新的主體和關(guān)鍵是民營企業(yè),而政府為提高民營企業(yè)自主創(chuàng)新能力,營造有利于民營企業(yè)創(chuàng)新發(fā)展的環(huán)境尤為重要。采用稅收優(yōu)惠政策是政府鼓勵企業(yè)自主創(chuàng)新的諸多政策中最為直接和有效的手段。利用稅收政策對企業(yè)自主創(chuàng)新進行激勵是世界各國通行的做法,也是促進河南民營企業(yè)自主創(chuàng)新的基本條件和必然因素。目前河南激勵企業(yè)自主創(chuàng)新的稅收政策在扶持民營企業(yè)自主創(chuàng)新的力度和方法上還存在諸多問題,阻礙民營企業(yè)自主創(chuàng)新能力的發(fā)展,成為我國創(chuàng)新型國家建設(shè)進程中亟待解決的問題。因此,借鑒發(fā)達國家稅收激勵政策的經(jīng)驗,優(yōu)化完善民營企業(yè)自主創(chuàng)新稅收政策,進一步激勵企業(yè)自主創(chuàng)新,增強河南民營企業(yè)自主創(chuàng)新的動力和能力,提高河南民營企業(yè)競爭力,實現(xiàn)河南產(chǎn)業(yè)結(jié)構(gòu)的優(yōu)化與升級,加速河南民營經(jīng)濟發(fā)展,在當前具有重要的現(xiàn)實意義。

一、民營企業(yè)稅收激勵政策的中外比較啟示

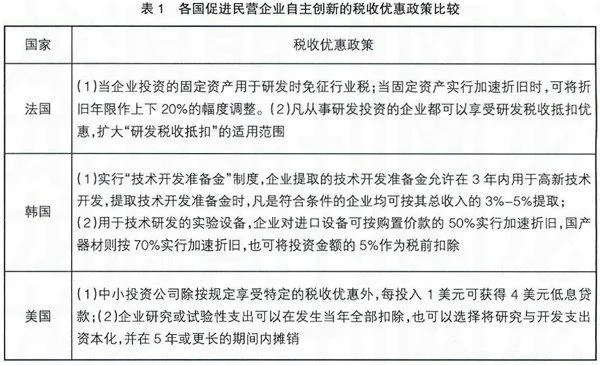

(一)各國促進民營企業(yè)自主創(chuàng)新的稅收優(yōu)惠政策比較

美國、法國、韓國等不同國家促進企業(yè)自主創(chuàng)新的稅收優(yōu)惠政策各不相同,其具體內(nèi)容見表1。

從美國、法國、韓國各國促進企業(yè)自主創(chuàng)新的稅收政策的方式來看,間接稅收鼓勵政策多于直接稅收優(yōu)惠政策。發(fā)達國家普遍重視間接稅收鼓勵政策的運用,實行稅收優(yōu)惠和稅收鼓勵相結(jié)合,以稅收鼓勵為主的政策。稅收鼓勵的方式靈活多樣而且目的性強,這種鼓勵方式側(cè)重于稅前優(yōu)惠,具有超前性。

(二)中外自主創(chuàng)新稅收優(yōu)惠政策比較啟示

中外自主創(chuàng)新稅收優(yōu)惠政策在稅收優(yōu)惠種類、優(yōu)惠方式、優(yōu)惠效果等方面,差異都比較大。我國現(xiàn)行鼓勵企業(yè)自主創(chuàng)新的稅收優(yōu)惠政策遍及營業(yè)稅、增值稅、所得稅及進出口稅收等方面,其中以所得稅為主。優(yōu)惠方式包括直接減免、先征后返、加速折舊、研究開發(fā)費的加計扣除、投資抵免等,以直接優(yōu)惠為主,主要對一定時期的稅收進行減征或免征,側(cè)重于事后優(yōu)惠,注重對企業(yè)創(chuàng)新結(jié)果的生產(chǎn)環(huán)節(jié)和銷售環(huán)節(jié)予以激勵,稅收減免的方式簡單,激勵效果不明顯。發(fā)達國家的稅收優(yōu)惠政策(又稱稅基式優(yōu)惠或間接優(yōu)惠),注重對企業(yè)創(chuàng)新過程的優(yōu)惠激勵,更加注重區(qū)別對待影響稅基的不同要素,以間接優(yōu)惠為主,通過加速折舊、投資抵扣、提取風(fēng)險準備金等多種方式,側(cè)重稅前優(yōu)惠,目的性強,激勵效果明顯。

二、河南激勵民營企業(yè)自主創(chuàng)新稅收優(yōu)惠政策存在的問題

(一)激勵民營企業(yè)自主創(chuàng)新的政策導(dǎo)向存在偏差

我國現(xiàn)行的稅收優(yōu)惠政策,在對企業(yè)創(chuàng)新的支持方面,偏重于對大型企業(yè),對中小企業(yè)的支持力度遠遠不夠,而民營企業(yè)大多為中小企業(yè),稅收優(yōu)惠政策的偏頗阻礙了創(chuàng)新型民營企業(yè)的成長和發(fā)展。企業(yè)是創(chuàng)新的主體,而科技型民營企業(yè)更是創(chuàng)新的重要力量。相關(guān)資料統(tǒng)計表明,改革開放以來,河南發(fā)明專利的65%、新產(chǎn)品研發(fā)的80%,都是由民營企業(yè)創(chuàng)造的,民營企業(yè)平均創(chuàng)新能力是大企業(yè)的兩倍以上。而河南對種子期企業(yè)的投資占全部投資的比例低于5%,大量的公共投資投向了大企業(yè)。政府對民營科技企業(yè)投資過低,是導(dǎo)致河南民營企業(yè)自主創(chuàng)新能力薄弱的重要因素之一。現(xiàn)行的稅收優(yōu)惠政策,側(cè)重于激勵企業(yè)創(chuàng)新的產(chǎn)業(yè)鏈下游,影響研發(fā)企業(yè)發(fā)揮自主創(chuàng)新的積極性和主動性。

(二)稅收政策法律體系不健全

1.稅收優(yōu)惠政策立法層次低,執(zhí)法不力

目前我國開征的稅種中,絕大多數(shù)都是依據(jù)行政法規(guī)開征的,大多停留在由國務(wù)院發(fā)布暫行條例和規(guī)定,實施細則和解釋通知由財政部發(fā)布,幾乎所有稅種都是小條例、大細則。有關(guān)稅收優(yōu)惠政策的規(guī)定大多采用實施細則、補充規(guī)定或臨時通知的形式,立法層次低,變動快,沒有形成穩(wěn)定完整的法律體系,透明度不高,人為因素多,隨意性大,法律效力低,執(zhí)行力度不強,致使稅收優(yōu)惠措施缺乏規(guī)范性,導(dǎo)致稅收優(yōu)惠政策被濫用,達不到應(yīng)有的政策效果,無法滿足市場經(jīng)濟法制化的迫切要求。

2.稅收立法體制單一,制約企業(yè)自主創(chuàng)新的發(fā)展

我國實行單一的稅收立法體制,立法權(quán)高度集中在中央,地方政府沒有立法權(quán)。單一的稅收立法體制,影響地方稅體系的構(gòu)建以及分稅制的實施和完善,制約企業(yè)自主創(chuàng)新的發(fā)展,不利于因地制宜地調(diào)控配置區(qū)域性稅收資源。

3.缺乏單獨針對民營企業(yè)的稅收法規(guī)

目前,我國尚未建立專門促進民營企業(yè)自主創(chuàng)新的稅收優(yōu)惠政策體系,缺乏與實施《中華人民共和國民營企業(yè)促進法》相配套的民營企業(yè)稅收法規(guī)體系。促進民營企業(yè)自主創(chuàng)新的稅收優(yōu)惠政策只是零散地分布在各稅種之中,影響政策整體功能的發(fā)揮,難以形成政策合力,不足以運用稅收優(yōu)惠激勵引導(dǎo)和扶持民營企業(yè)自主創(chuàng)新,不能有效鼓勵培育民營企業(yè)的自主創(chuàng)新能力。現(xiàn)行稅法以應(yīng)納稅所得額為標準選擇企業(yè)所得稅適用稅率的處理方法,不利于營造公平的競爭環(huán)境,不利于小企業(yè)的創(chuàng)新發(fā)展。此外,小企業(yè)作為小規(guī)模納稅人,其購進貨物的增值稅不能抵扣,實際上承擔(dān)了較高的稅負,構(gòu)成了稅收優(yōu)惠另一種形式的不平等。

三、優(yōu)化稅收環(huán)境的舉措

(一)選擇合理有效的間接優(yōu)惠方式

目前,我國的稅收優(yōu)惠政策,主要是通過直接減免企業(yè)稅收的直接優(yōu)惠方式,激勵企業(yè)和個人從事科研活動,激勵企業(yè)自主創(chuàng)新,優(yōu)惠方式簡單,激勵效果不明顯。間接優(yōu)惠方式是通過加速折舊、費用扣除、虧損結(jié)轉(zhuǎn)、投資抵扣、提取風(fēng)險準備金等方式,將部分或全部稅款讓渡給創(chuàng)新企業(yè),激勵企業(yè)進行技術(shù)創(chuàng)新,有利于形成“政策引導(dǎo)市場,市場引導(dǎo)企業(yè)”的良好機制。這種間接稅收優(yōu)惠的實質(zhì)相當于政府以稅收優(yōu)惠的收入投資于企業(yè)的創(chuàng)新活動,有利于國家分擔(dān)企業(yè)創(chuàng)新活動的風(fēng)險,從而激勵企業(yè)自主創(chuàng)新。

(二)制定區(qū)域性自主創(chuàng)新稅收優(yōu)惠政策

我國民營企業(yè)的自主創(chuàng)新能力,由東向西,呈現(xiàn)出明顯的區(qū)域性差異。政府在制定相關(guān)的稅收優(yōu)惠政策時,應(yīng)對中西部地區(qū)制定特別的稅收優(yōu)惠政策,以鼓勵中西部地區(qū)走自主創(chuàng)新之路。河南作為中部第一大省,在我國中西部經(jīng)濟發(fā)展中起著至關(guān)重要的作用,制定適合促進河南民營企業(yè)自主創(chuàng)新的稅收優(yōu)惠政策,對激勵民營企業(yè)自主創(chuàng)新具有歷史性意義。

(三)因地制宜,制定具有本土特色的科技稅收法律體系

現(xiàn)有稅收優(yōu)惠政策實用性差,各種法規(guī)之間存在重復(fù)或者相互抵觸的問題,企業(yè)從中得到的利益很少。合理設(shè)計稅收激勵體系,賦予地方政府一定的稅收立法權(quán),制定具有中國特色的科技稅收法律體系。地方政府在保證優(yōu)化產(chǎn)業(yè)結(jié)構(gòu)同時符合國家產(chǎn)業(yè)政策的前提下,可選擇適合地區(qū)產(chǎn)業(yè)發(fā)展特點的稅收優(yōu)惠政策,加大對民營企業(yè)的稅收優(yōu)惠扶持力度,實現(xiàn)地方經(jīng)濟發(fā)展戰(zhàn)略與企業(yè)自主創(chuàng)新稅收優(yōu)惠政策的有機結(jié)合。

【參考文獻】

[1] 林琳.促進中小企業(yè)自主創(chuàng)新的稅收政策研究[D].吉林大學(xué)碩士學(xué)位論文,2010.

[2] 陳慧敏.鼓勵我國科技自主創(chuàng)新的稅收政策研究[D].東北財經(jīng)大學(xué)碩士學(xué)位論文,2006.

[3] 孫立新.完善激勵中小企業(yè)自主創(chuàng)新能力的稅收政策分析[D].山東大學(xué)碩士學(xué)位論文,2007.

[4] 姜文豹.科技稅收政策的國際比較與借鑒[J].上海財稅,2003(7):44-45.

[5] 孫立新.西方主要工業(yè)化國家中小企業(yè)創(chuàng)新稅收激勵政策分析[J].科技信息(科學(xué)教研),2008(9):545-573.

[6] 朱承斌.科技稅收政策的國際比較研究[J].科技導(dǎo)報,2001(10):38-41.