CEO薪酬與非標準審計意見互動效應的實證研究

2011-12-29 00:00:00建蕾梁娟

會計之友 2011年22期

【摘要】 文章以上市公司2005—2009年的經驗數據,考察了CEO薪酬與非標準審計意見二者之間的關系。實證結果發現:二者相互影響,即一方面,如果注冊會計師出具非標準審計意見,那么CEO薪酬可能會降低;另一方面,如果CEO薪酬持續降低,很有可能導致注冊會計師出具非標準審計意見。

【關鍵詞】 CEO薪酬; 非標準審計意見; 關系

一、引言

有現代企業制度,就有兩權分離,有兩權分離就有委托代理關系,有委托代理關系就有代理成本問題,而代理成本問題產生的原因之一就是代理人和委托人之間信息的不完全和非對稱性,那么如何解決上述問題呢,主要是通過公司治理來發揮作用。

公司治理的內容之一就是資本市場的信息披露制度,信息披露是指企業以公開報告的形式,將公司財務及其他信息提供給使用者的行為。充分、透明的信息將有助于緩解經營者和股東的信息非對稱,從而降低代理成本。而在現代企業中,大都對經理人報酬實行激勵機制,經理人為了得到公眾的認可,從而得到豐厚的報酬,有可能也有動機粉飾財務報表,此時,注冊會計師出具的審計意見將會成為公眾辨別真假的主要資料。

由此,筆者得出以下設想:經理人報酬與注冊會計師出具的審計意見之間存在某種關系,一方面,如果注冊會計師出具了非標審計意見,那就意味著經理人提供的財務報表或者不合法、或者不公允、或者無法表示,一般在公司業績不好的時候經理人才有可能這么做,那么經理人的報酬可能會下降;另一方面,如果經理人的報酬因公司業績不佳而持續下降,那么經理人有可能會通過粉飾財務報表來提高報酬,那么注冊會計師將會出具非標審計意見。

二、文獻回顧

在國內外文獻中,關于高管薪酬,大都是研究其與公司業績之間的關系,國外學者研究較早,但并未取得一致的結果。Murphy(1985)研究發現管理層薪酬隨營業收入的增加而增加,但股東收益保持不變。Sloan(1993)證明了會計凈收益與CEO現金報酬的正相關性。Jensen和Murphy(1990)以公司市場價值的變化(即股東財富變化)來衡量公司業績,指出總經理報酬與業績之間有微弱關系。Core et al.(1999)證明CEO超額薪酬與股票收益以及經營業績之間顯著負相關。Brick et al.(2006)也發現超額高管薪酬與公司業績負相關。

國內關于高管薪酬研究開始得比較晚。魏剛(2000)以高管的年度報酬為薪酬變量,以凈資產收益率ROE為企業經營績效變量,發現管理層的薪酬與企業績效不存在顯著的相關性。李增泉(2000)的分析同樣表明年度報酬與企業業績不相關。隨著研究變量選擇以及模型使用的豐富,兩者相關性趨于正相關。杜興強、王麗華(2007)研究發現高層薪酬與公司以及股東財富前后兩期的變化,均成正相關關系;而與本期Tobin'q的變化成負相關關系,與上期Tobin'q的變化成正相關關系。杜興強、王麗華(2009)研究發現,在ROE、ROA、TQ與股東財富四個指標中,本期與前期ROE與ROA增加均會使高管薪酬有所增加。

上述都是關于高管薪酬與公司業績之間的關系研究,我們發現很少文獻涉及外部審計是否影響以及如何影響高管薪酬水平問題,本文著眼于研究獨立審計與薪酬激勵兩種不同的公司治理機制之間的相互關系。

三、研究設計

(一)研究假設

筆者將審計意見進行賦值,其中把非標準審計意見賦值為0,把標準審計意見賦值為1。由引言可以得出如下假設:

假設1:對于同一公司,在不同會計年度,在其它條件一定的情況下,如果注冊會計師出具非標準審計意見,即審計意見的數值低,那么CEO薪酬可能會降低。

假設2:對于同一公司,在不同會計年度,在其它條件一定的情況下,如果CEO薪酬持續降低,很有可能導致審計意見的數值下降,也就是導致注冊會計師出具非標準審計意見。

(二)樣本選擇

由于金融行業的上市公司與非金融行業的上市公司在財務狀況、經營成果和現金流量等方面存在較大的差異,所以本文選取了2005—2009年上海證券交易所和深圳證券交易所進行交易的非金融類上市公司為研究樣本,并剔除了財務指標值極端異常的公司。最終每年獲得980個數據,5年共4 900個數據。

(三)模型與變量設定

首先,筆者采用如下模型實證檢驗假設1:

模型1:pay=β0+β1Opnion+β2JR+β3CG+β4GS+β5Roe

+β6Opr+β7Mv+ε

其中各變量代表的含義如下:

pay——CEO年薪(現金)

Opnion——注冊會計師出具的與CEO年薪對應年度的審計意見,非標準審計意見=0,標準審計意見=1

JR——董事長與CEO是否兼任,兼任=0,不兼任=1

CG——CEO年末是否持有公司股份,不持股=0,持股=1

GS——公司年末總股數

Roe——凈資產收益率

Opr——營業利潤率

Mv——公司年末市場價值

在上述變量中,代表公司規模的年末總股數(GS),代表會計績效的凈資產收益率(Roe)和營業利潤率(Opr),代表市場指標的公司年末市場價值(Mv),以及啞變量JR和CG,都將作為影響CEO薪酬的控制變量,除此之外,筆者將年度也作為一個啞變量來對模型進行分析。

之后,使用TSLS二階段回歸對模型1做內生性檢驗,也就是檢驗假設2,即模型如下:

模型2:Opnion=β0+β1pay+β2JR+β3CG+β4GS+β5Roe

+β6Opr+β7Mv+ε

其中變量含義與模型1完全一致。

四、實證結果及分析

(一)描述性統計

表1是因變量和自變量的簡單描述性統計,分別描述樣本的均值、最大值、最小值和標準差。表1中數據表明,不同年份不同公司CEO薪酬(pay)存在較大差距,審計意見(Opnion)中標準審計意見占大多數,此外,凈資產收益率(Roe)、營業利潤率(Opr)和公司年末市場價值(Mv)范圍的跨度都很大,原因可能是在很大程度上受年度、行業、地區的影響。

(二)多元回歸結果

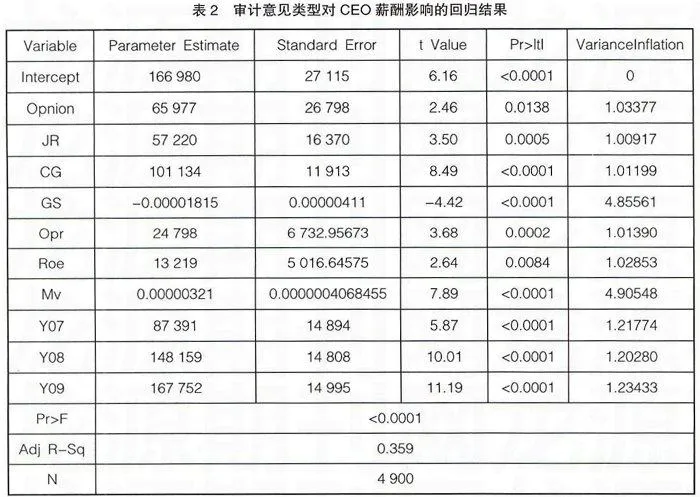

1.審計意見類型對CEO薪酬影響分析

表2是模型1的回歸結果,該模型Pr>F為<0.0001,調整后的R2為0.359,表明該模型整體是顯著的,各變量的方差膨脹因子均小于5,表明自變量間不存在嚴重的共線性。在控制了凈資產收益率(Roe)、營業利潤率(Opr)和公司年末市場價值(Mv)等變量后,上市公司審計意見類型的回歸系數為65977,Pr>|t|為0.0138。調整后的R2不大,有可能是樣本數量選取不夠。總之該結果表明,上市公司CEO薪酬與審計意見類型呈顯著的正相關,從而證實了本文的假設1,即如果注冊會計師出具非標準審計意見,審計意見的數值低,那么CEO薪酬可能會降低。

就其它控制變量而言,基本與CEO薪酬呈正相關關系,這一結果與國內外的研究結果一致,除了代表公司規模的總股數(GS)外,這一結果可能與指標的選擇有關,因為在大多數文獻中,作者均以公司總資產的對數代表公司規模。

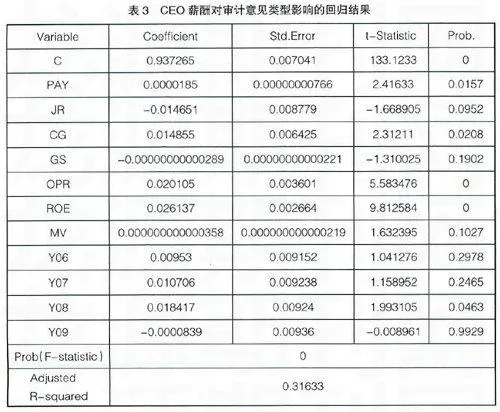

2.CEO薪酬對審計意見類型影響分析

表3是筆者使用TSLS二階段回歸對模型1做內生性檢驗的結果,該模型Prob(F-statistic)為0,調整后的R2為0.31633,表明該模型整體是顯著的。上市公司CEO薪酬的回歸系數為0.0000185,Prob(t-Statistic)為0.0138。調整后的R2不大,有可能是樣本數量選取的不夠。總之該結果表明,上市公司審計意見類型與CEO薪酬呈顯著的正相關,從而證實了本文的假設2,即如果CEO薪酬持續降低,很有可能導致審計意見的數值下降,也就是導致注冊會計師出具非標準審計意見。

五、結論

本文以委托代理產生的代理成本問題為背景,從公司治理的角度,實證研究了上市公司CEO薪酬與注冊會計師出具的審計意見類型之間的關系,從實證的角度剖析了代理成本問題的成因之一,即代理人和委托人之間信息的不完全和非對稱性。研究結果證實了本文提出的兩個假設,即對于同一公司,在不同會計年度,在其它條件一定的情況下,如果注冊會計師出具非標準審計意見,CEO薪酬可能會降低,相反的,如果CEO薪酬持續降低,也可能導致注冊會計師出具非標準審計意見,兩者是相互影響的。這很有可能是因為現代企業制度下上市公司對CEO薪酬實行激勵機制的結果,因為有激勵機制,就必然要將CEO薪酬與公司業績掛鉤,而表現公司業績的途徑之一就是財務報表的披露,這就將CEO薪酬與審計意見聯系起來。

【參考文獻】

[1] Murphy,K.J.Corporate performance and managerialremuneration:an empirical analysis[J].Journal of Accounting and Economics,1985,7:11-42.

[2] Jensen M C,Murphy KJ.Performance and top-managementincentive[J].Journal of Political Economy,1990,2:225-264.

[3] Core,J.,Holthausen,R.,Larcker,D.,Corporate gover-nance,chief executive officer,and firm performance[J].Journal of Financial Economics,1999,51:371-406.

[4] Brick,I., Palmon,O., Wald ,J.,

CEOcompensI4Wwp2WCrqTH1R04te+xDg==ation,di-rector

compensation,and firm performance:evidence ofcronyism[J].Journal of Corporate Finance,2006,12:403-423.

[5] 李增泉.激勵機制與企業績效——一項基于上市公司的實證研究[J].會計研究,2000(1):24-30.

[6] 魏剛.高級管理層激勵與上市公司經營績效[J].經濟研究,2000(3):32-39.

[7] 杜興強,王麗華.高層管理當局薪酬與上市公司業績的相關性實證研究[J].會計研究,2007(1).

[8] 杜興強,王麗華.高管薪酬與企業業績相關性的影響因素分析——基于股權結構、行業特征及最終控制人性質的經驗證據[J].上海立信會計學院學報,2009(1).