伊拉克石油合作合同模式及財稅條款分析

2011-12-29 00:00:00郝洪王珮王震

會計之友 2011年22期

【摘要】 伊拉克是石油生產大國,國際石油公司十分關注伊拉克石油合作合同模式的變化。文章分析了伊拉克風險服務合同模式及石油收入分配機制,研究了風險服務合同財稅條款的基本特點及其苛刻性,提出了國際石油公司在伊拉克石油合作模式下的投資策略建議。

【關鍵詞】 風險服務合同; 財稅條款; 報酬費; 政府所得

2008年伊拉克政府啟動了以國際石油公司為對象的石油開發招標活動,2009年分別對老油田和新油田的開發進行了兩輪公開招標,這兩輪招標吸引了全球近百家石油公司的參與。截至到2010年5月,伊拉克石油部已經與外國石油公司簽訂了12個石油合同,其中包括4個老油田的再開發以及8個新油田的開發(Jiyad,2010)。在這兩輪招標中伊拉克政府都采用了風險服務合同這種國際石油合作合同模式。

石油合同通常是指石油資源國為了同外國企業合作開發本國石油資源而依法訂立的關于石油勘探、開發、生產和銷售的合同(葛艾繼、郭鵬、許紅,2004)。在國際石油合作中,石油合同及其財稅條款決定了資源國政府對石油資源的控制程度以及石油資源收益如何在資源國與外國石油公司之間進行分配。目前世界上廣泛采用的國際石油合作合同模式包括礦稅制、產量分成合同和風險服務合同(Johnston,1994)。就數量而言,采用風險服務合同的國家和地區遠遠少于采用礦稅制和產量分成合同的國家和地區,但是風險服務合同主要集中在中東和南美產油國,因此這種合同模式下所控制的石油儲量是相當可觀的。近年來風險服務合同數量增加,尤其是在2008年后,伊拉克、厄瓜多爾等產油國政府放棄了過去的產量分成合同轉而采用風險服務合同,反映出風險服務合同這種國際石油合作合同模式正日益得到資源國政府青睞。與此同時,這種石油合作模式也引起了包括中國石油公司在內的國際石油公司的極大關注。深入了解伊拉克風險服務合同模式的特點,有利于國際石油公司有效參與伊拉克以及具有類似合同模式的資源國的石油投資活動,在既定財稅制度下獲取最大收益,實現公司戰略和投資目標。

一、伊拉克風險服務合同模式

風險服務合同最重要的特點是資源國政府對資源的控制程度高,合同區塊中所生產的油氣產量全部歸政府所有。合同者提供勘探、開發和生產所需的全部資金和技術服務,獨自承擔風險,并從所產油氣收入中獲得成本回收和一定的現金報酬。

伊拉克第二輪招標采用的開發生產服務合同(DPSC)是針對伊拉克新油田開發而設計的風險服務合同。合同期一般是20年,合同者由外國石油公司(FOC)和伊拉克政府指定的國家石油公司(ROC)構成。國家石油公司擁有25%的參與權益,外國石油公司擁有其余75%的權益。外國石油公司提供油田開發和生產所需的全部資金,按照合同和開發方案規定完成石油作業服務,并有權從產量銷售收入中回收石油成本并獲得報酬費。外國石油公司獲得的報酬費需交納35%的所得稅。此外,外國石油公司還需支付簽字費以及其他額外成本。

(一)石油收入分配

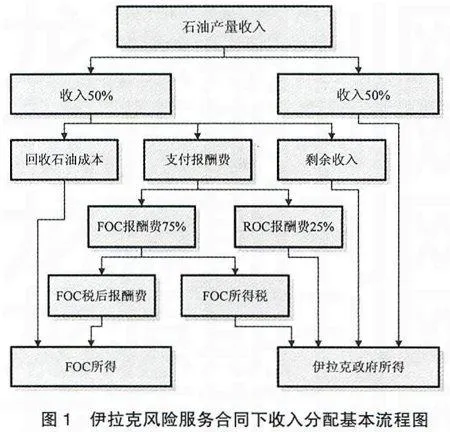

伊拉克開發生產服務合同的收入分配模式比較直觀清晰。圖1顯示了石油產量收入的分配流程,從中可以知曉伊拉克政府和外國石油公司獲得收入的主要途徑。

首先,產量收入的50%用于支付服務費,包括合同者回收石油成本并獲得報酬費,其余50%歸政府所有。如果當期石油收入的50%小于當期應回收的石油成本和應支付的報酬費,未回收的石油成本和應付未付的報酬費可以結轉到下期,但不計利息。如果當期石油收入的50%在回收了石油成本并支付了報酬費后還有剩余,剩余收入歸政府所有。在合同者獲得的報酬費中,25%分配給國家石油公司,其余部分按參與權益比例分配給參與合同的外國石油公司。外國石油公司根據各自的利潤向政府交納所得稅。

可以看出,石油成本回收和稅后報酬費構成了外國石油公司最終的現金流入。考慮到所有石油成本均由外國石油公司負擔,外國石油公司在項目壽命期的利潤或凈現金流入實際上就等于其獲得的稅后報酬費。因此,合同中設計的報酬費計算機制將直接影響外國石油公司的收益。

(二)投標參數和報酬費機制

伊拉克開發生產服務合同有兩個投標參數,即報酬費投標值(RFB)和高峰產量目標(PPT)。

報酬費投標值是合同者在合同期可能得到的每桶報酬費的最大值。高峰產量目標是合同者承諾在高峰產量期實現并維持的日產量。高峰產量期最晚在合同生效日后7年內達到。

投標參數直接影響每桶實際報酬費的取值。在油田生產不同期間每桶報酬費的取值有所不同,每桶實際報酬費是以報酬費投標值為基礎,經過R因子和業績因子調整得到。

R因子=外國石油公司累計收入/累計支出。累計收入主要包括累計回收的石油成本和報酬費;累計支出主要是外國石油公司累計支出的石油成本,包括開發投資和操作費。R因子反映了外國石油公司投資回收及投資收益率情況。當外國石油公司投資完全回收后,隨著R因子的增大,每桶報酬費水平在報酬費投標值的基礎上逐漸降低。R因子與每桶報酬費的對應關系如表1所示。

在高峰產量期,每桶報酬費還需要通過業績因子調整。高峰產量期的每桶報酬費=R因子對應的每桶報酬費×業績因子。業績因子=實際日產量/高峰產量目標(PPT),但業績因子不超過1.0。可見,在高峰產量期,如果沒有實現高峰產量目標,通過業績因子的作用,合同者會遭到每桶報酬費調低的懲罰。

二、合同模式及財稅條款的特點

伊拉克政府利用風險服務合同進行國際合作的目的在于:一方面確保國家對石油資源的主權地位,另一方面使伊拉克從石油開采中獲得的經濟租金最大化。為此,伊拉克在合同模式的設計上,不僅吸收了其他國家風險服務合同的要素,而且表現出重要的新特點。

(一)充分利用招投標機制,壓縮外國石油公司的獲利空間

外國石油公司通過投標進入伊拉克油田開發項目。每桶報酬費和高峰產量目標兩個投標參數決定了外國石油公司是否中標,這種招投標機制使參與投標的外國石油公司形成競爭態勢,從而達到壓低每桶報酬費,提高高峰產量的目的。同時,伊拉克政府還設置了每桶報酬費投標值的上限,控制了外國石油公司的盈利水平。例如,BP領導的投標團對魯邁拉項目的每桶報酬費投標值最初為3.99美元/桶,高于政府要求的2.0美元/桶。最終BP妥協,接受了政府的條件,獲得魯邁拉油田服務合同。

(二)避免可談判的合同條款,降低合同條款的靈活性

在其他國家的風險服務合同中,多少會有一些條款是通過合作雙方談判確定。比如,伊朗的回購合同,合同者的投資收益率、可回收投資上限等條款都是可以談判的(Ebrahimi和Khouzani,2003)。但是,伊拉克開發生產服務合同設計了標準的合同條款,除報酬費和高峰產量通過投標確定外,其他條款幾乎沒有談判的余地。從資源國政府角度,這種模式可以降低談判的交易成本,為同類型項目提供公平的競爭平臺。

(三)設計苛刻的財稅條款,為政府爭取最大的利益

伊拉克服務合同財稅條款的特點主要表現在:

1.高額的簽字費加大了外國石油公司初始融資的負擔,但給政府提供了現時的資金來源。例如,魯邁拉項目的簽字費高達5億美元。

2.設置服務費支付上限,這個條款限制了外國石油公司投資回收速度,從而保證政府在項目初期能夠獲得較大比例的石油收入。

3.特殊的政府參與條款,國家石油公司只有按參與權益比例分享報酬費的權利,但沒有相應的分擔石油成本的義務,這類似于政府從中獲得了干股。

4.與常見的由政府或國家石油公司代付所得稅不同,合同要求外國石油公司交納所得稅。

5.在報酬費機制方面,首先,每桶報酬費與油價變化沒有直接關系,有效防止了外國石油公司因油價上漲獲得暴利;其次,每桶報酬費隨R因子的增大而遞減,加上業績因子對每桶報酬費的向下調整,進一步控制了外國石油公司的投資收益。

伊拉克石油合同財稅條款的上述特點已經使伊拉克風險服務合同成為世界上最苛刻的財稅制度之一。政府所得指標常用于評價財稅條款的苛刻程度,政府所得水平越高,說明該國的石油財稅制度越苛刻。

政府所得定義為資源國政府從項目中獲得的現金流在項目經濟租金中所占的比例(Mian和Aramoc,2010)。經濟租金是指在不施加任何財稅制度時油氣項目的凈現金流量,也即經濟租金=油氣收入-石油成本。

在伊拉克風險服務合同下,項目的經濟租金在政府與外國石油公司之間進行分配。如前所述,外國石油公司在合同期獲得的凈現金流就等于其獲得的稅后報酬費,而政府的現金流則是扣除了外國石油公司稅后報酬費之后剩余的經濟租金部分,因此,

政府所得=1-外國石油公司稅后報酬費/經濟租金

上式也可以簡化為:

政府所得=1-外國石油公司每桶稅后報酬費/(油價-每桶石油成本)

以中石油領導的投標團中標的哈發亞項目為例,每桶報酬費投標值1.4美元/桶。在扣除了國家石油公司25%的報酬費比例以及交納35%的所得稅后,外國石油公司每桶稅后報酬費僅為0.6825美元/桶。如果再經過R因子和業績因子調整,外國石油公司的每桶稅后報酬費將會更低。假設該油田的開發生產成本為6美元/桶,按照油價100美元/桶粗略估算,該項目的政府所得高達99%,即使油價跌至50美元/桶,政府所得水平依然超過98%。

伊拉克之所以能夠利用如此苛刻的財稅制度并吸引外國石油公司參與投資,其優越的資源條件是重要的決定因素。伊拉克進入招標的項目都是大型油氣田開發項目,儲量規模大,開采難度相對較小。優越的資源狀況降低了投資風險,在資源國拿走高比例收入的情況下,外國石油公司仍然有機會賺得與其風險相匹配的投資收益。另一方面,歷史經驗表明,在油價低迷、油氣區塊供應量增加的時期,資源國的財稅條款趨于寬松;在油價上漲、油氣區塊供應量減少的時期,資源國的財稅條款則趨于嚴格。近年來國際油價持續處于高位,國際石油公司爭奪石油資源的競爭日趨激烈,這些因素都使得資源國在與國際石油公司合作中的議價能力不斷增強。一些資源國通過改變合同模式、重新談判合同條款、實施暴利稅等方式阻止外國石油公司從油價上漲中獲得超額收益,增加政府所得。所以,高油價為資源國制定苛刻的財稅條款創造了外部環境。

三、伊拉克風險服務合同下國際石油公司的投資策略

國際石油公司參與石油項目投資,最關心的是項目的盈利性,其目標是保證投資收益率與項目的風險以及公司的戰略相一致,追求股東價值最大化(Tordo,2007)。在目前常規油氣資源日益稀缺的環境下,伊拉克豐富的石油探明儲量對國際石油公司的巨大吸引力是毋庸置疑的。國際石油公司需要充分研究和認識伊拉克石油合同模式及財稅條款的特點,采取相應投資策略,在苛刻的石油合作模式和財稅條款下尋求自身利益最大化。

伊拉克服務合同沒有可談判的財稅條款,投標參數值決定了國際石油公司是否中標,同時也直接影響國際石油公司的投資收益。與其他合同投標采用單一標值的做法不同,伊拉克合同設計了報酬費投標值(RFB)和高峰產量目標(PPT)兩個投標參數。理論上,低RFB加上高PPT應該是最具投標競爭力的標值組合。但是,過低的RFB可能會導致國際石油公司投資收益率低于其必要收益率;而不切實際的高PPT可能招致業績因子的懲罰,也會影響石油公司的投資效益。所以,確定投標參數值是對國際石油公司能力的一種考驗。

對油氣項目進行充分全面的經濟評價是優化投資方案、確定合理投標參數值的前提。產量、投資、操作費、油價等關鍵要素決定了油氣項目整體的經濟性,而合同財稅條款則影響到石油公司獲得收益的規模和時間。

在對伊拉克油田項目進行評價時,首先需要根據地質和技術條件,編制多個可行的開發技術方案,結合合同財稅條款,分析產量、投資、收入和報酬費之間的互動關系。比如,原油產量增加,石油公司的投資回收速度隨之加快,但控制石油公司報酬費的R因子就會提前起作用,致使每桶報酬費在早期下降到較低水平。這就需要國際石油公司在加速回收和R因子增大之間進行權衡,尋找最佳的結合點。通過項目經濟評價,石油公司可以構建每桶報酬費、高峰產量目標對其凈現值或內部收益率等投資效益指標的影響機制模型,模擬在不同條件下石油公司可以承受的每桶報酬費和高峰產量目標的組合范圍,以便控制石油公司的經濟風險。

在投標階段,石油公司應該基于經濟評價模型,考慮評標標準,投出合理而具有競爭力的投標參數值。伊拉克油氣項目競標中,標值總分是兩個投標參數得分的加權平均值,標值總分最高者中標。由于兩個投標參數得分的權重不同,標值總分對兩個投標參數值變動的敏感性是不一致的。如果標值總分對RFB的變動更敏感,就應該考慮采用低RFB與適當PPT相結合的投標策略;反之,如果標值總分對PPT的變動敏感性更強,則應該采用高PPT與適當RFB相結合的投標策略。以哈發亞油田為例,標值總分中RFB的權重為80%,PPT的權重是20%。中石油的投標參數是RFB1.4美元/桶,PPT53.5萬桶/天;得分僅次于中石油的Statoil的投標參數是RFB1.53美元/桶,PPT60萬桶/天。由于標值總分對RFB得分更敏感,低RFB更具競爭力,所以中石油擊敗Statoil成功中標。

此外,針對目前原油價格遠高于伊拉克油田生產成本的情況,通過項目評價可以發現,當投資回收后,成本增加對石油公司的收益影響不大,甚至還能起到減緩R因子上升速度的作用。因此在編制開發方案和投資預算時,國際石油公司應該基于保守原則對投資和操作費進行估算,為實現和維持高峰產量目標提供充足的資金保障。

四、結論和啟示

伊拉克石油合同包含了風險服務合同的基本特點,其財稅條款及石油收入的分配模式相對比較簡單。政府一方面通過招投標機制,壓低石油公司的每桶報酬費投標值,提高高峰產量目標;另一方面通過高額簽字費、服務費支付上限、政府干股參與、所得稅交納要求、每桶報酬費向下調整等財稅條款,獲取高比例的石油收入,有效限制了外國石油公司投資收益水平,致使伊拉克風險服務合同表現出極其苛刻的財稅特性。

伊拉克之所以能夠采用這種苛刻的石油合同模式和財稅條款,受益于近年來持續高油價及資源市場激烈競爭的環境,但優越的石油資源狀況應該是伊拉克得以有效利用風險服務合同的前提和基礎。從這個意義上說,風險服務合同模式更適合于儲量風險低的油氣田開發項目。但伊拉克服務合同中表現出的財稅條款不可談判性以及標準化等特點,應該反映了國際石油合作合同發展的一種趨勢。

伊拉克是重要的產油國,其石油項目公開招標必然吸引眾多國際石油公司的參與。國際石油公司應該充分研究伊拉克石油合同模式和財稅條款,洞悉產量、投資、收入、報酬費之間的互動關系,把握報酬費投標值和高峰產量目標兩個投標參數組合對石油公司投資收益的影響機制,采取相應投資策略,在伊拉克苛刻的石油合同模式及財稅條款下尋求自身利益最大化。

【參考文獻】

[1] Ebrah